ロケーションインテリジェンス市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ロケーションインテリジェンス市場は、コンポーネント(ソフトウェア、サービス)、ソリューションタイプ(ジオコーディング、リバースジオコーディングなど)、ロケーションタイプ(屋内、屋外)、デプロイメント(クラウド、オンプレミス)、アプリケーション(ワークフォース管理、アセット管理など)、エンドユーザー業種(小売・消費財、政府・防衛など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ロケーションインテリジェンス市場の概要と予測、主要なトレンド、セグメント分析、地域分析、競合状況、および最近の業界動向について、以下に詳細をまとめました。

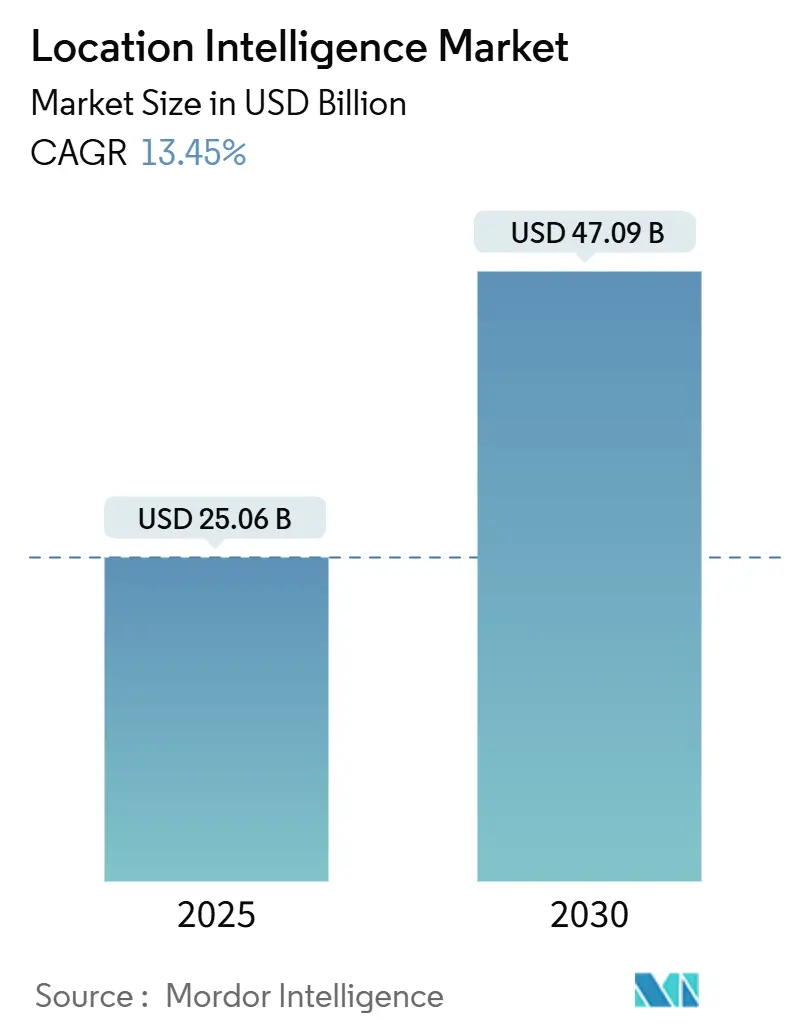

# ロケーションインテリジェンス市場の概要と予測

ロケーションインテリジェンス市場は、2025年には250.6億米ドルと評価され、2030年までに470.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.45%です。この成長は、企業における空間分析の需要の高まり、IoT対応データストリームの急増、およびクラウドネイティブGISプラットフォームの普及によって推進されています。市場は、大規模なリアルタイム意思決定支援へと向かっています。スマートフォンとIoTの地理位置情報ブームは、詳細な消費者および資産に関する洞察を可能にする高密度データを提供し、Eコマースのロジスティクスチームは、配送時間の短縮のためにロケーション対応のルート最適化を標準化しています。衛星メガコンステレーションは、自動運転モビリティに不可欠なサブメーター精度を提供し、LiDARベースの屋内マッピングは、工場、病院、小売スペース内での生産性向上に貢献しています。一方で、進化するプライバシー規制や屋内測位の初期費用が市場の成長を抑制する可能性もありますが、ベンダーは同意管理やクラウドサブスクリプションモデルに注力することでその影響を緩和しています。

北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。市場集中度は中程度です。

# 主要なレポートのポイント

* コンポーネント別: ソフトウェアが2024年にロケーションインテリジェンス市場シェアの67.54%を占め、サービスは2030年までにCAGR 18.30%で最速の成長が予測されています。

* ソリューションタイプ別: ジオコーディングとリバースジオコーディングが2024年に31.66%の収益シェアを占め、データ統合およびETLツールは2030年までにCAGR 17.20%で拡大すると予測されています。

* ロケーションタイプ別: 屋外サービスが2024年にロケーションインテリジェンス市場規模の68.98%を占め、屋内測位は2025年から2030年の間にCAGR 16.50%で加速すると予想されています。

* 展開別: クラウドモデルが2024年にロケーションインテリジェンス市場規模の63.23%を占め、CAGR 19.60%で成長しています。

* アプリケーション別: 販売・マーケティング最適化が2024年にロケーションインテリジェンス市場シェアの29.61%を占め、施設管理は2030年までにCAGR 17.80%で上昇すると予測されています。

* エンドユーザー垂直別: 小売・消費財が2024年に24.54%のシェアを占め、公益事業・エネルギーがCAGR 16.10%で最速成長のエンドユーザーです。

* 地域別: 北米が2024年に世界の収益の28.27%を占め、アジア太平洋地域は予測期間中にCAGR 19.80%で最速の地域拡大を示しています。

# グローバルロケーションインテリジェンス市場のトレンドと洞察

推進要因

1. スマートフォンとIoTの地理位置情報ブーム: Mapbox Movementを通じて7億人以上のユーザーが毎日200億件の位置情報を提供し、企業は都市ブロックレベルで詳細な行動パターンを分析しています。5G IoTデバイスは低遅延と高精度を実現し、緊急派遣や自動運転などの重要なユースケースをサポートしています。アジア太平洋地域のモバイル経済は2024年に地域GDPに8800億米ドル貢献しており、新興市場でのスマートフォン普及がロケーションインテリジェンス市場のデータ源を拡大しています。

2. Eコマースとロジスティクスにおけるリアルタイム分析の需要: 小売業者や3PLは、ラストマイル配送時間の短縮と顧客ロイヤルティ維持のため、ルーティングエンジンにロケーションインテリジェンスを組み込んでいます。FairPrice Groupの事例では、Google Cloud AIと地理空間APIを統合し、在庫切れや待ち時間の削減に成功しています。自動運転バンやドローンフリートには、従来のGPSでは保証できないセンチメートルレベルの測位が必要であり、マルチセンサーフュージョンフレームワークの採用を推進しています。

3. クラウドネイティブGIS/SaaSの採用: 企業はオンプレミスGISからCARTOのようなクラウドエンジンに移行しており、BigQueryやSnowflakeなどのデータウェアハウス内で空間SQLを直接実行することで、データガバナンスを維持し、分析の弾力的なスケーリングをサポートしています。サブスクリプション価格モデルは、設備投資を予測可能な運用費用に転換し、ハイブリッドクラウドはデータ主権の要件に対応しています。

4. LiDARを活用した企業資産の屋内マッピング: SICKのLiDAR-LOCは10mm以下の精度を実現し、生産現場でのAGVナビゲーションや高価値資産追跡を可能にしています。SLAMアルゴリズムと組み合わせることで、LiDAR点群は産業用デジタルツインに供給され、フォークリフトの軌跡を再現し、ボトルネックを特定します。医療施設では、機器の回収や患者の経路案内を加速するために同様のシステムが導入されています。

5. 衛星メガコンステレーションAPIによるサブメーター精度: 新しい衛星群は、自動運転モビリティに不可欠なサブメーター精度を提供しています。

6. 防衛分野におけるポスト量子セキュアなジオフェンシング: 防衛分野では、将来の量子コンピューティング攻撃に耐えうるセキュアなジオフェンシング技術への関心が高まっています。

抑制要因

1. データプライバシー規制(GDPR、CCPAなど): 米国のデータプライバシー保護法案は、地理位置情報を機密データとして扱い、GDPRと同様に明示的なオプトインを要求しています。これにより、開発者は差分プライバシー集計やオンデバイス処理に移行し、ユーザーの権利を尊重しながら分析品質を維持しようとしています。企業は、自動化された同意オーケストレーション層や使用中の暗号化技術に投資しています。

2. 屋内測位インフラの初期費用: 包括的な屋内システムは、高密度のUWBアンカー、特殊なLiDARユニット、およびキャリブレーションサービスを必要とし、中小企業の導入を妨げる可能性があります。しかし、自己ホスト型マッピングスタックへの移行により年間2万米ドルを節約した事例もあり、コスト最適化の道筋が示されています。ハードウェアのコモディティ化とオープン標準プロトコルが導入障壁を低減し、クラウドサブスクリプションモデルが設備投資を運用費用に再配分しています。

3. 地理空間データ標準の断片化: 異なるデータソースやシステム間での標準の不統一が、データ統合と相互運用性を複雑にしています。

4. 高計算量地理分析の持続可能性に関する精査: 大規模な地理空間データ分析には高い計算能力が必要であり、そのエネルギー消費と環境への影響に対する懸念が高まっています。

# セグメント分析

1. コンポーネント別: ソフトウェアの優位性とプラットフォーム統合

ソフトウェアは2024年にロケーションインテリジェンス市場シェアの67.54%を占め、空間ETL、AIツールキット、アプリケーションAPIを統合したエンドツーエンドのGISエコシステムへの企業の依存を反映しています。Esriの年間収益12億米ドルは、この傾向を裏付けています。ソフトウェアの収益は、データセットとユーザーの拡大に伴い増加し、ベンダーロックインを強化します。一方、サービスは、企業がカスタマイズされたデータガバナンス、プライバシー監査、カスタムアルゴリズム設計を求めるため、CAGR 18.30%で最速成長が予測されています。ハイパースケーラーがネイティブの地理空間カーネルを組み込み、業界固有のデータレイヤーをキュレートすることで、プラットフォームの統合が進んでいます。

2. ソリューションタイプ別: ジオコーディングが高度な分析の基盤を形成

ジオコーディングとリバースジオコーディングは2024年に31.66%の収益シェアを維持し、あらゆる空間ワークフローの必須段階としての役割を証明しています。データ統合およびETLツールは、IoTエンドポイント、衛星ラスター、トランザクション記録からのデータを調和させるため、CAGR 17.20%で加速しています。ローコードコネクタやストリーミングETLエンジンが、リアルタイムでの洞察提供を可能にしています。レポート作成および視覚化スイートは、静的なタイルからKafkaイベントごとに更新されるライブマップダッシュボードへと移行し、機械学習による異常検出がリアルタイムで予期せぬ事態を強調表示します。

3. ロケーションタイプ別: 屋内測位が企業導入を加速

屋外サービスは2024年にロケーションインテリジェンス市場規模の68.98%を占めましたが、屋内測位は企業がエンドツーエンドの資産可視性を求めるため、CAGR 16.50%で成長を牽引しています。UWBチップセットの統合やZaiNarのRFベース3Dトラッキングのような技術が、屋内測位の精度と適用範囲を向上させています。規制監査では、スタッフの避難時間やフォークリフトの危険区域の証明が求められるようになり、屋内ヒートマップが不可欠なコンプライアンスツールとなっています。

4. 展開別: クラウドインフラがスケーラビリティを推進

クラウド展開は2024年にロケーションインテリジェンス市場規模の63.23%を占め、CAGR 19.60%で成長を続けています。弾力的なコンピューティング層は、プロモーション時の大量のテレメトリーデータを取り込み、予算規律を維持しながらスケールダウンします。オンプレミスは防衛、金融、重要インフラ分野で依然として重要ですが、ハイブリッドトポロジーが主流になりつつあります。ベンダーは、自律走行車やスマートファクトリーのコボット向けに、位置情報クエリをローカルで処理するエッジバンドルを展開しています。

5. アプリケーション別: 施設管理が成長ドライバーとして浮上

販売・マーケティング最適化は2024年に29.61%の収益を占めましたが、施設管理は、占有率、HVAC効率、安全コンプライアンスを監視するためにフロアプランをデジタル化し、センサービーコンを展開するため、CAGR 17.80%で最も速く成長しています。予測保守アルゴリズムやワークフォース管理スイートも、ロケーションインテリジェンスの活用を拡大しています。資産追跡モジュールは、BLEタグとWi-Fi RTTを融合させ、盗難防止アラートや管理連鎖監査をトリガーします。

6. エンドユーザー垂直別: 公益事業セクターがインフラ近代化を推進

小売・消費財は2024年に24.54%の支出を占めましたが、公益事業・エネルギーは、グリッドオペレーターがデジタルツインや状況認識マップを展開するため、CAGR 16.10%で上昇すると予測されています。政府・防衛機関、製造業、ロジスティクス、金融、通信、メディアグループも、それぞれロケーションインテリジェンスの活用を拡大しています。例えば、通信事業者はRF伝播マップを適用して5Gの密集化を計画し、メディアグループはイベントやスタジアムでロケーションベースのコンテンツをスマートフォンにストリーミングしています。

# 地域分析

1. 北米: 2024年に世界の収益の28.27%を占め、企業ソフトウェアの成熟度、防衛調達の規模、Google MapsのようなロケーションAPIの収益化能力に支えられています。広範な5Gカバレッジ、熟練した開発者、堅固なベンチャーファイナンスがイノベーションを加速し、CCPAなどのプライバシー規制がプライバシーバイデザインのロードマップを形成しています。自動運転パイロットの早期採用も、高精度マップやLiDAR層の需要を押し上げています。

2. アジア太平洋: CAGR 19.80%で最速成長地域であり、都市化、モバイルファーストの消費者、国家主導のスマートシティプログラムによって推進されています。2024年にはモバイル経済で8800億米ドルの価値を生み出し、2030年までに4億人の5G加入者を追加すると予測されています。中国のロケーションサービス市場は2024年に1.27兆人民元を超え、屋内測位、自動運転、ソーシャルコマースが牽引しています。多様な規制の成熟度とインフラのギャップは実行リスクをもたらしますが、軽量SDKや従量課金制を導入するベンダーは、インド、インドネシア、ベトナムの中小企業需要を獲得しています。

3. ヨーロッパ: GDPRの厳格な同意規則がプライバシー強化技術への投資を促し、差分プライバシーやオンデバイス分析の開発を推進しています。Galileo衛星測位システムやCopernicus地球観測データセットは、精密農業や環境モニタリングをサポートする独自の技術スタックを提供しています。しかし、国家間の規制の断片化やブロードバンドカバレッジのばらつきが課題となっています。

# 競合状況

ロケーションインテリジェンス市場は中程度の集中度であり、Esri、Google、Microsoftといったグローバルプラットフォームリーダーが、特定のドメインニーズに対応するニッチなイノベーターと共存しています。これらの大手企業は、広範な製品ポートフォリオ、パートナーネットワーク、多額の研究開発予算を背景に優位性を維持しています。例えば、EsriのArcGISエコシステムは、空間ETL、AIモデル、ローコードアプリスタジオを一つのライセンスに統合し、ユーザーの定着を促しています。Googleは地理空間APIを広告、クラウド、Android資産に組み込み、自然なクロスセル効果を生み出しています。MicrosoftはAzure MapsをFabricデータ資産に組み込み、BIと地理空間ダッシュボードの連携を可能にしています。

HERE Technologies(自動車向けHDマップ)、Mapbox(カスタマイズ可能なベクターSDK)、IBM、Oracle(企業データガバナンス)などの専門企業も存在します。Q-CTRLの量子センサーのような量子耐性ナビゲーションにおけるホワイトスペースイノベーションも見られます。M&Aの動きも活発で、T-MobileによるVistar MediaとBlisの買収、ViaviによるInertial Labsの買収、HEREとAWSの10億米ドルの提携などが、垂直統合型スタックへの競争を加速させています。競争の焦点は、AI強化、センチメートルレベルの精度、プライバシー保護データエンジニアリングに集中しています。

主要プレイヤー: Esri、HERE Technologies、Google、TomTom NV、Microsoft Inc.

# 最近の業界動向

* 2025年5月: LocationMindがIrys Inc.を100%買収し、150カ国以上でのグローバルデータカバレッジを拡大し、高度なAI空間分析を組み込みました。

* 2025年3月: T-MobileがBlisを1.75億米ドルで買収し、以前のVistar Mediaの6億米ドル買収と合わせて、ロケーションベース広告をデジタル屋外プラットフォームに統合しました。

* 2025年1月: HERE TechnologiesがAmazon Web Servicesと10億米ドルの提携を発表し、AIを活用したライブストリーミングマップとロケーションサービスを強化し、ロジスティクス、モビリティ、産業市場での自動化と効率向上を目指します。

* 2024年12月: Viavi SolutionsがInertial Labsを1.5億米ドルで買収し、航空宇宙および防衛顧客向けの測位・ナビゲーション製品を拡大しました。

本レポートは、ロケーションインテリジェンス市場に関する包括的な分析を提供いたします。

1. はじめに

本調査では、ロケーションインテリジェンス市場を、地理空間信号の取得、クリーンアップ、分析を行い、ビジネスデータを重ね合わせ、日々の意思決定や戦略的選択に役立つ視覚的または分析的出力をもたらすソフトウェアプラットフォームおよび関連サービスと定義しております。これには、クラウドネイティブな地理空間APIから、CRMやIoTフィードと連携するオンプレミスGISスイートまで、幅広い資産が含まれます。スタンドアロンのナビゲーションデバイス、生地図データの再販、消費者向けゲームアプリは本調査の範囲外です。

2. エグゼクティブサマリーと市場規模予測

ロケーションインテリジェンス市場は、2025年に250.6億米ドルの規模に達し、2030年までには470.9億米ドルに成長すると予測されています。特にアジア太平洋地域は、急速な都市化、モバイルファーストの消費者層、広範な5G展開に牽引され、年平均成長率19.80%で最も急速な成長を遂げると見込まれています。コンポーネント別では、統合された空間分析プラットフォームを企業が好む傾向にあるため、ソフトウェアが2024年の収益の67.54%を占めています。また、屋内測位技術は、サブメーター精度を提供することで、大規模建物内での資産追跡、施設安全管理、ワークフロー最適化を可能にし、年平均成長率16.50%で拡大する注目分野となっております。

3. 市場の動向

市場促進要因:

* スマートフォンとIoTの普及による地理位置情報利用の急増

* Eコマースおよびロジスティクス分野におけるリアルタイム分析の需要

* クラウドネイティブGIS/SaaSソリューションの採用拡大

* 企業資産管理のためのLiDAR対応屋内マッピング技術の進化

* サブメーターレベルの洞察を提供する衛星メガコンステレーションAPIの登場

* 防衛分野におけるポスト量子セキュアなジオフェンシング技術の導入

市場抑制要因:

* GDPRやCCPAなどのデータプライバシー規制の厳格化

* 屋内測位インフラ構築にかかる初期費用の高さ

* 地理空間データ標準の断片化

* 高計算量な地理分析に対する持続可能性への懸念

4. 市場セグメンテーション

本レポートでは、市場を以下の多様な側面から詳細に分析しています。

* コンポーネント別: ソフトウェア、サービス(コンサルティング、システムインテグレーション)

* ソリューションタイプ別: ジオコーディングとリバースジオコーディング、レポートと視覚化、テーママッピングと空間分析、データ統合とETL、その他

* ロケーションタイプ別: 屋内、屋外

* 展開別: クラウド、オンプレミス

* アプリケーション別: ワークフォース管理、資産管理、施設管理、リスク管理、リモートモニタリング、販売・マーケティング最適化、顧客管理、その他

* エンドユーザー垂直市場別: 小売・消費財、政府・防衛、製造・産業、運輸・ロジスティクス、BFSI(銀行・金融サービス・保険)、IT・通信、公益事業・エネルギー、メディア・エンターテイメント

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国および地域

5. 競争環境

市場集中度、主要企業の戦略的動向、市場シェア分析が含まれます。主要な競合企業としては、Autodesk Inc.、Robert Bosch GmbH、Esri、Foursquare、HERE Technologies、IBM Corporation、Microsoft、Google、Apple Inc.、Trimble Inc.、Mapbox、TomTom NV、SAP SE、Oracle Corporation、SAS Institute、Baiduなどが挙げられます。

6. 調査方法論

Mordor Intelligenceの調査は、厳格な方法論に基づいています。一次調査では、マッピングプラットフォームの製品責任者、ロジスティクスCIO、都市GIS担当者へのインタビューや、ロケーションエンジニアへのアンケートを通じて、契約価値、中小企業の導入状況、初期需要シグナルなどを明確にしています。二次調査では、米国国勢調査局のビジネスダイナミクステーブル、ユーロスタットのICT支出、GSMAのモバイルエコノミーダッシュボード、国連COMTRADE貿易コードなどの信頼できる情報源に加え、OGCホワイトペーパー、特許数、企業開示情報、財務データ、ニュースなどを活用し、収益構成や価格変動をベンチマークしています。市場規模の算出と予測は、世界のIT支出のトップダウン再構築から地理空間ソフトウェアおよびサービスを特定し、サンプルサプライヤーのロールアップで相互検証を行っています。スマートフォン普及率、マッピングワークロードへのクラウド支出、リアルタイムAPIトラフィック、国家GIS予算、サービスマージン変動などの主要変数を考慮し、多変量回帰分析やシナリオ分析を用いて収益を予測しています。データ検証は、トレンド回廊に対する分散スクリーニング、入札結果との比較、専門家による異常値の再確認を通じて行われ、レポートは毎年更新されます。

7. 市場機会と将来展望

本レポートでは、市場における未開拓分野や満たされていないニーズの評価も行っており、将来的な成長機会を特定しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートフォンとIoTの位置情報ブーム

- 4.2.2 Eコマースとロジスティクスにおけるリアルタイム分析の需要

- 4.2.3 クラウドネイティブGIS/SaaSの導入

- 4.2.4 企業資産向けLiDAR対応屋内マッピング

- 4.2.5 サブメートル級の洞察のための衛星メガコンステレーションAPI

- 4.2.6 防衛におけるポスト量子セキュアなジオフェンシング

-

4.3 市場の阻害要因

- 4.3.1 データプライバシー規制(GDPR、CCPAなど)

- 4.3.2 屋内測位インフラの初期費用

- 4.3.3 断片化された地理空間データ標準

- 4.3.4 高度な地理空間分析に対する持続可能性の精査

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 投資分析

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.1.2.1 コンサルティング

- 5.1.2.2 システムインテグレーション

-

5.2 ソリューションタイプ別

- 5.2.1 ジオコーディングとリバースジオコーディング

- 5.2.2 レポート作成と視覚化

- 5.2.3 テーママッピングと空間分析

- 5.2.4 データ統合とETL

- 5.2.5 その他

-

5.3 ロケーションタイプ別

- 5.3.1 屋内

- 5.3.2 屋外

-

5.4 デプロイメント別

- 5.4.1 クラウド

- 5.4.2 オンプレミス

-

5.5 アプリケーション別

- 5.5.1 ワークフォース管理

- 5.5.2 資産管理

- 5.5.3 施設管理

- 5.5.4 リスク管理

- 5.5.5 リモート監視

- 5.5.6 営業・マーケティング最適化

- 5.5.7 顧客管理

- 5.5.8 その他

-

5.6 エンドユーザー業種別

- 5.6.1 小売・消費財

- 5.6.2 政府・防衛

- 5.6.3 製造・産業

- 5.6.4 運輸・物流

- 5.6.5 BFSI

- 5.6.6 IT・通信

- 5.6.7 公益事業・エネルギー

- 5.6.8 メディア・エンターテイメント

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリア・ニュージーランド

- 5.7.4.6 東南アジア

- 5.7.4.7 その他のアジア太平洋諸国

- 5.7.5 中東・アフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 トルコ

- 5.7.5.1.4 その他の中東諸国

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 ナイジェリア

- 5.7.5.2.3 ケニア

- 5.7.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要を含む)

- 6.4.1 オートデスク株式会社

- 6.4.2 ロバート・ボッシュGmbH

- 6.4.3 Esri

- 6.4.4 フォースクエア

- 6.4.5 HEREテクノロジーズ

- 6.4.6 IBMコーポレーション

- 6.4.7 LocationIQ

- 6.4.8 マイクロソフト

- 6.4.9 プレシズリー

- 6.4.10 スーパーマップソフトウェア株式会社

- 6.4.11 グーグル

- 6.4.12 アップル株式会社

- 6.4.13 トリンブル株式会社

- 6.4.14 マップボックス

- 6.4.15 トムトムNV

- 6.4.16 CARTO

- 6.4.17 SAP SE

- 6.4.18 オラクルコーポレーション

- 6.4.19 SASインスティチュート

- 6.4.20 バイドゥ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ロケーションインテリジェンスとは、地理空間データとビジネスデータを統合し、分析することで、より深い洞察と戦略的な意思決定を可能にする情報活用のアプローチを指します。単に地図上に情報を表示するだけでなく、位置情報が持つ意味やパターンを抽出し、ビジネス上の課題解決や新たな機会創出に役立てることを目的としています。顧客の行動、資産の移動、市場の動向など、あらゆる事象に内在する「場所」の要素を理解し、その背後にある因果関係や相関関係を明らかにすることで、企業や組織はより効果的な戦略を立案できるようになります。これは、地理情報システム(GIS)を基盤としつつも、さらに高度なデータ分析やビジネスインテリジェンスの概念を取り入れた、次世代の情報活用手法と言えるでしょう。

ロケーションインテリジェンスの主要な構成要素とアプローチには、多岐にわたるデータソースの活用と高度な分析手法が含まれます。まず、データソースとしては、GPSデータ、モバイルデバイスからの位置情報、IoTセンサーデータ、衛星画像、ソーシャルメディアのジオタグ情報、政府機関が公開する統計データ(人口統計、交通量など)、そして企業が保有する顧客データや販売データなどが挙げられます。これらの多様なデータを収集・統合し、次にジオコーディング(住所を座標に変換する作業)や空間分析(近接分析、オーバーレイ分析、ネットワーク分析など)といった手法を用いて、地理的なパターンや関係性を明らかにします。最終的には、これらの分析結果を地図やダッシュボード、レポートなどの形で視覚化し、意思決定者が直感的に理解できるよう提示します。この一連のプロセスを通じて、単なる位置情報が「インテリジェンス」へと昇華されるのです。

具体的な応用例は非常に広範にわたります。小売業界や不動産業界では、新規店舗の最適な立地選定、商圏分析、競合店舗の状況把握、顧客の来店パターン分析、パーソナライズされたマーケティング戦略の策定に活用されます。例えば、特定の地域における人口構成や消費行動のデータを分析し、最も収益性の高い店舗配置を決定するといった具合です。物流・交通業界では、配送ルートの最適化、フリート管理、倉庫の最適な配置、交通渋滞予測、ラストワンマイル配送の効率化に不可欠なツールとなっています。都市計画や公共サービスにおいては、インフラ整備の優先順位付け、防災計画の策定、犯罪発生地域の分析、公衆衛生上のリスク評価、資源配分の最適化などに貢献します。マーケティング・広告分野では、ジオフェンシングを活用したターゲット広告の配信や、顧客の移動履歴に基づいた行動分析により、より効果的なプロモーションを展開することが可能です。金融業界では、ATMの最適な配置、不正取引の検知、地域ごとのリスク評価に利用され、通信業界では基地局の最適な設置場所の選定やサービスエリアの最適化に役立てられています。このように、ロケーションインテリジェンスは、あらゆる産業においてデータドリブンな意思決定を支援し、競争優位性を確立するための強力な手段となっています。

ロケーションインテリジェンスを支える関連技術は多岐にわたります。基盤となるのは地理情報システム(GIS)であり、空間データの管理、分析、可視化を可能にします。位置情報の取得には、全地球測位システム(GPS)やその他の衛星測位システム(GNSS)が不可欠です。また、モノのインターネット(IoT)デバイスは、車両、設備、環境センサーなどからリアルタイムの位置データや関連データを継続的に収集し、ロケーションインテリジェンスの精度と即時性を高めます。膨大な位置データを処理し、そこから意味のあるパターンや予測を導き出すためには、ビッグデータ分析技術と人工知能(AI)や機械学習が重要な役割を果たします。クラウドコンピューティングは、これらの大規模なデータ処理と分析をスケーラブルかつ効率的に実行するためのインフラを提供します。さらに、スマートフォンなどのモバイル技術は、位置情報の主要なデータソースであると同時に、ロケーションインテリジェンスのアプリケーションをエンドユーザーに提供するプラットフォームとしても機能します。リモートセンシングや衛星画像解析技術も、広域の地理的特徴や変化を把握するために活用されています。

市場背景としては、近年、ロケーションインテリジェンス市場は急速な成長を遂げています。その主な要因は、スマートフォンやIoTデバイスの普及による位置情報データの爆発的な増加、デジタルトランスフォーメーション(DX)の推進によるデータドリブンな意思決定への需要の高まり、そしてeコマースの拡大とラストワンマイル配送の重要性の増大などが挙げられます。企業は、競争が激化する市場において、顧客理解の深化、業務効率の向上、リスク管理の強化といった課題に直面しており、ロケーションインテリジェンスはその解決策として注目されています。SaaS(Software as a Service)モデルの普及により、専門的な知識がなくても手軽にロケーションインテリジェンスツールを利用できるようになったことも、市場拡大を後押ししています。一方で、データプライバシーやセキュリティに関する懸念、多様なデータソースの統合の複雑さ、そして高度な分析スキルを持つ専門人材の不足といった課題も存在しており、これらを克服することが今後の市場成長の鍵となります。

将来展望として、ロケーションインテリジェンスはさらなる進化を遂げると予測されています。特に、AIや機械学習との融合は一層深化し、より高度な予測分析や自動化された意思決定が可能になるでしょう。例えば、リアルタイムの位置データとAIを組み合わせることで、交通状況の変化に即応した最適なルート変更や、災害発生時の被害予測と避難経路の自動提案などが実現される可能性があります。また、拡張現実(AR)や仮想現実(VR)技術との連携により、現実世界にデジタル情報を重ね合わせることで、より直感的で没入感のあるロケーションインテリジェンス体験が提供されるようになるでしょう。スマートシティの実現に向けた取り組みにおいても、ロケーションインテリジェンスは中心的な役割を担い、都市のインフラ管理、交通流の最適化、公共サービスの効率化に貢献します。自動運転車やドローン配送といった新たなモビリティサービスにおいても、高精度な位置情報とリアルタイム分析が不可欠となります。一方で、位置情報データの利用が拡大するにつれて、データプライバシー保護や倫理的側面への配慮がますます重要になります。透明性の高いデータ利用ポリシーの確立や、ユーザーが自身の位置情報利用をコントロールできる仕組みの提供が求められるでしょう。ロケーションインテリジェンスは、今後も私たちの社会やビジネスに革新をもたらし続ける、極めて重要な技術分野であり続けると考えられます。