液晶ポリマー (LCP) 市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

液晶ポリマーレポートは、製品タイプ(サーモトロピックLCPおよびリオトロピックLCP)、最終用途産業(航空宇宙、自動車、電気・電子、産業機械、およびその他の最終用途産業)、ならびに地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって分類されています。市場予測は、数量(トン)および金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

液晶ポリマー(LCP)市場の概要

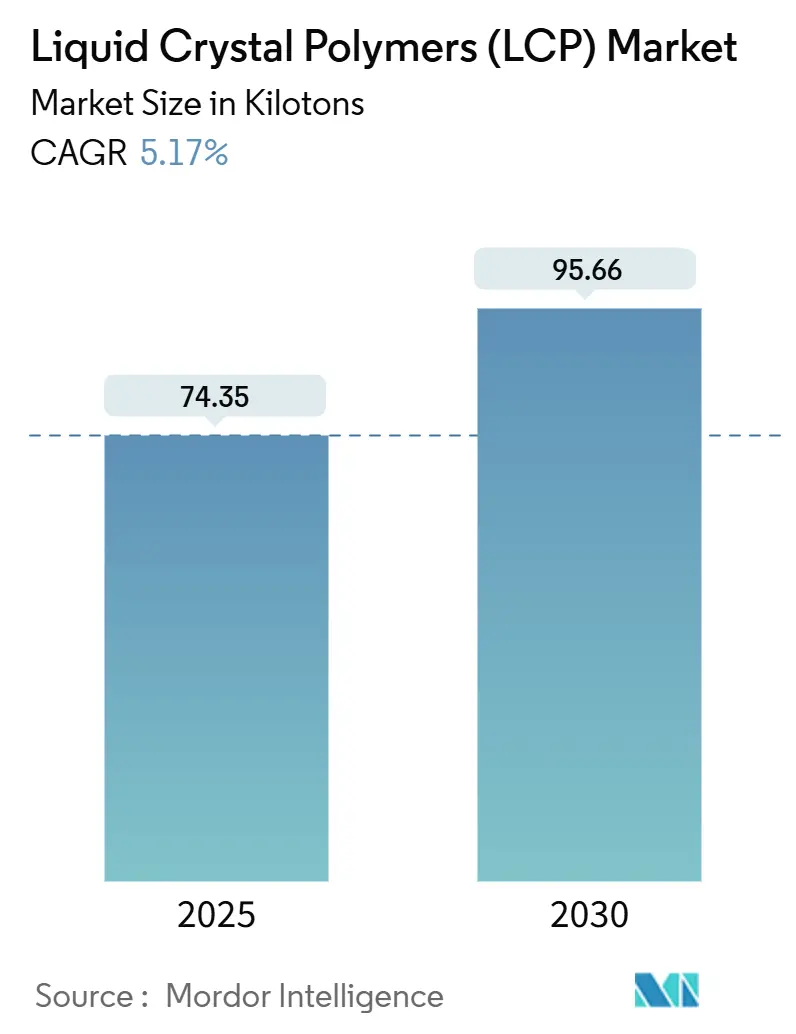

市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)

液晶ポリマー(LCP)市場は、2025年には74.35キロトンと推定され、2030年には95.66キロトンに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.17%で成長すると予測されています。この成長は、主に5Gネットワークハードウェアの着実な展開、バッテリー式電気自動車への移行の加速、および高周波電子アセンブリの小型化という業界全体の動きという三つの相互に関連する要因によって支えられています。

これらの最終用途のそれぞれにおいて、LCPは熱応力下での寸法精度維持、ミリ波周波数での電気損失の低減、および長寿命にわたる機械的完全性の保持といった特性が求められます。LCPは、その低い誘電率、低い誘電正接、優れた耐湿性といった特性から、設計エンジニアによって選択されるため、価格よりも性能が採用の決定要因となります。このような背景から、LCP市場は次世代アンテナモジュール、高電圧インバーターパッケージ、およびフレキシブル高密度相互接続にとって不可欠な要素となっています。特殊な二酸およびジオールの安定した原料供給を確保できる企業は、下流需要の増加に伴い、大きな市場シェアを獲得できる立場にあります。

主要なレポートのポイント

* 製品タイプ別: 熱可塑性LCPが2024年にLCP市場シェアの93.03%を占め、2030年までには7.24%のCAGRで拡大すると予測されています。

* 最終用途産業別: 電気・電子分野が2024年に80.03%の数量シェアを占め、航空宇宙分野は2030年まで9.11%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に73.07%のシェアを占め、北米は2030年まで6.08%の最速成長率を記録すると予想されています。

世界の液晶ポリマー(LCP)市場のトレンドと洞察

促進要因

1. SMT部品と5G RFモジュールの小型化:

広帯域アンテナの研究によると、LCP基板はミリ波周波数で3.5未満の誘電率と0.004未満の誘電正接を維持し、信号劣化なしに28GHz基地局用のコンパクトなアレイ素子を可能にします。LCPは0.05%という低い機械方向収縮率を示し、多入力多出力(MIMO)ビームフォーミングに使用される細線回路のインピーダンス制御を維持します。Polyplastics社は、中国が70万基の新しい5G基地局を追加し、米国事業者が既存のサイトを改修するにつれて、携帯電話およびインフラ需要を満たすために2025年に重合能力を25,000トンに引き上げました。厳密な誘電体公差にもかかわらず、従来の射出成形装置での費用対効果の高い加工により、LCP市場は大量生産の無線モジュールにとって魅力的であり続けています。これにより、6G対応の性能を目標とするOEMの設計柔軟性が強化されます。

2. EVパワーエレクトロニクスにおける金属の軽量代替:

熱可塑性LCPは、銅バスバーの熱膨張係数(0.1~2.0 × 10-5/°C)と一致し、800Vインバーターのはんだ接合部を劣化させるせん断応力を排除します。エネルギー変換研究では、LCP冷却プレートが200Aの充電速度でバッテリーモジュール全体で±2°Cの温度均一性を維持しながら、36%の軽量化を達成することが確認されています。Celanese社は、-40°Cから150°Cの間で3,000回の熱サイクルに反りなく耐えるミニチュア基板間コネクタ用の超高流動性LCPを導入しました。自動車メーカーの炭素クレジット戦略は部品の軽量化を奨励しており、LCP市場はボンネット下のセンサーを超えてトラクション電圧アセンブリへと拡大しています。現在、供給契約には、OEMの循環性目標を満たすための設計サポートとリサイクル材回収オプションが組み込まれています。

3. 高周波フレキシブル回路の需要急増:

ロールツーロールで製造されるLCPフィルムは、1~110GHzで2.9~3.5の誘電率と0.002~0.004の誘電正接を維持し、折りたたみ式携帯電話やフェーズドアレイレーダーの信号完全性を保ちます。0.04%未満の吸湿率は、多湿環境での共振ドリフトを抑制し、ポリイミドベースのフレキシブル基板の課題を解決します。中国のKingfa社とShenzhen Water New Materials社は、2024年に年間14,000トンのフィルム生産能力を稼働させ、5Gスマートフォンにおける国内アンテナモジュールの採用を促進しています。薄型ウェブからのスクラップ率の低下は、回路あたりのコストを削減し、熱硬化性PTFE(ポリテトラフルオロエチレン)ラミネートに対する競争力を高めています。LCP市場は現在、次世代のフレキシブルXR(拡張現実)メガネや産業用IoT(モノのインターネット)センサーテープの基盤となっています。

4. ウェアラブル/埋め込み型医療センサー用LCPフィルム:

熱ラミネートされたLCPエンクロージャーは、リン酸緩衝生理食塩水に11ヶ月間浸漬してもイオン漏れが検出されない、密閉性のある生体適合性ハウジングを形成します。LCPのRF(無線周波数)透過性は、13.56MHzで動作する閉ループインスリン送達パッチのワイヤレス電力伝送を容易にします。標準的なPCB(プリント基板)フォトリソグラフィーは、マイクロ電極アレイを15µmの線幅に合わせ、高密度ニューラルインターフェースを可能にします。FDA(米国食品医薬品局)への申請は、特定のLCPグレードで既に取得されているISO(国際標準化機構)10993およびUSP(米国薬局方)クラスVI認証を活用し、スタートアップ企業の規制承認期間を短縮しています。そのため、ベンチャー資金を調達した医療技術企業は、LCP市場を慢性埋め込み型デバイスやスマート創傷ケアのための既製のプラットフォームとして捉えています。

抑制要因

1. 高温ナイロンおよびPPSに対する高い価格プレミアム:

ポリフェニレンサルファイドは、250°Cの連続使用が可能でありながら、原材料コストが35~50%低いため、家電製品の汎用コネクタはLCPから離れていく傾向にあります。自動車のティア1サプライヤーは、誘電性能が不可欠でない非重要ハウジングには高温ナイロンを使用するデュアルツーリング戦略を交渉しています。LCPの射出成形には±2°Cのバレル制御と300°Cを超える金型温度が必要であり、エネルギー消費とサイクルタイムコストが増加するため、新興経済国での採用が妨げられています。最近のバイオベースLCPはプレミアムを8~10%縮小しましたが、大量生産部品の価格パリティは依然として遠い状況です。このコストギャップは、LCP市場の汎用電子機器への広範な浸透を遅らせ続けています。

2. 複雑な金型におけるウェルドラインの弱さと異方性収縮:

引張試験では、対向する溶融フロントが合流する箇所で最大58%の強度損失が明らかになり、深いリブを持つバッテリーパックヘッダーの構造的完全性が損なわれます。LCPの収縮率は流動方向に沿って0.05%ですが、横方向では1.3%を超え、複雑なゲートレイアウトが必要となり、金型充填シミュレーションが長期化します。ガラス繊維強化は弾性率を向上させますが、ウェルドライン全体での鎖の絡み合いをさらに妨げ、衝撃性能をさらに15%低下させます。緩和策には、より高温の金型と高い射出速度が必要であり、金型メンテナンスコストが増加します。したがって、高圧燃料レール部品の設計者は、複雑な形状にLCP市場を適用する前に、トレードオフを検討する必要があります。

3. 特殊な二酸/ジオールの集中した上流供給:

LCPの製造に必要な特殊な二酸やジオールの供給が一部の企業に集中しているため、輸入に依存する地域では供給の不安定性やコスト上昇のリスクがあります。これは、LCP市場の成長を抑制する要因の一つとなっています。

セグメント分析

1. 製品タイプ別: 熱可塑性LCPの優位性が市場を牽引

熱可塑性LCPは2024年の数量の93.03%を占め、その確立されたサプライチェーンと従来の溶融加工装置との互換性を強調しています。これらの材料は280~340°Cで流動しますが、結晶秩序を保持し、固有の難燃性をもたらし、極薄コネクタにおけるハロゲン添加剤の必要性を排除します。3.2未満の一貫した等方性誘電値により、熱可塑性LCPはアジア太平洋地域の5Gスマートフォンにおけるアンテナ基板として好まれる選択肢となっています。2025年にはCelanese社がUL 94 V-0定格を損なわない60%バイオ含有LCPを導入し、持続可能性への動きが加速しました。

一方、ライオトロピックLCPは数量でわずか5.27%ですが、航空宇宙複合材料が3.2GPaを超える引張強度を持つ溶液紡糸繊維を要求するため、7.24%のCAGRで成長しています。メーカーは運転コスト削減のために溶剤回収装置に投資していますが、設備投資のハードルにより、ライオトロピックLCPの生産能力は少数の統合生産者に限定されています。積層造形メーカーが3Dプリントレドーム用のライオトロピックフィラメントを認定するにつれて、このサブセグメントのLCP市場規模は、特に防衛プラットフォームで拡大すると予想されます。

2. 最終用途産業別: エレクトロニクス分野の優位性と航空宇宙分野の挑戦

電気・電子分野は2024年の需要の80.03%を占め、40GHzまでのLCPの比類ない誘電安定性を反映しています。基地局OEMは、LCPの寸法予測可能性を利用したクリップフィット設計により、2A電流で10,000回の嵌合サイクルに耐えるLCPソケットを指定しています。モバイルデバイスでは、AppleとSamsungが主力モデルにLCPアンテナフレックスを採用し、中国の受託組立業者全体で数量の増加を加速させました。

航空宇宙分野は、複合フェアリングや高温ワイヤーハーネスがアルミニウムやPTFEからLCPに移行するにつれて、最高の9.11%のCAGRを示しています。LCPの低い煙密度とUL 94 V-0の自己消火性は、FAR 25.853の客室安全基準に合致しており、座席取り付け型USB-C電源ハブにとって魅力的です。電気自動車は、マイクロクラックなしで1,000回の充電サイクルに耐えるLCPオーバーモールドバスバーコネクタを使用し、需要ミックスを補完しています。これらの多様化は、LCP市場を単一の下流セクターにおける景気循環的ショックから守る役割を果たしています。

地域分析

1. アジア太平洋地域:

アジア太平洋地域は、重合から完成モジュールまでのリードタイムを短縮する専用のエレクトロニクスエコシステムに支えられ、2024年の市場価値の73.07%を占め、その主導的地位を維持しました。中国政府の5G基地局展開に対する補助金は安定した需要を確保し、日本の自動車ティアサプライヤーはゼロ欠陥要件を満たすためにレーダーコネクタにLCPを指定し続けています。寧波周辺の生産クラスターは港への近接性から恩恵を受け、欧州の携帯電話メーカーにサービスを提供する輸出業者の物流コストを削減しています。

2. 北米:

北米は、ワイヤレスキャリアが低損失基板を必要とする大規模MIMOアレイでミッドバンドスペクトルをアップグレードしたため、2030年まで6.08%の最速CAGRを記録しました。Sumitomo Chemical社による2025年のSyensqo社の純樹脂資産買収には、テキサス州のパイロットラインが含まれており、防衛電子機器の国内供給セキュリティを強化しています。航空宇宙の主要企業は、これらの現地供給源を活用して、アビオニクスにおけるアルミニウムEMIシールドのLCP代替品を認定し、景気刺激策に裏打ちされた国内生産回帰の動きと一致しています。

3. ヨーロッパ:

ヨーロッパは、水素環境におけるLCPの化学的耐性を評価する燃料電池スタック開発者によって牽引され、中程度の単一桁成長を維持しました。自動車OEMは、EU(欧州連合)規則2019/631に基づく2027年のCO₂フリート目標を達成するために、800Vインバーター設計にLCPヘッダープレートを組み込んでいます。ハンガリーとスウェーデンでのギガファクトリーの展開は、高電圧バッテリーエンクロージャーの増産能力を示しており、LCP市場の地域需要を拡大しています。

競争環境

液晶ポリマー(LCP)市場は中程度の集中度を示しています。主要サプライヤーは、深いプロセスノウハウと自社モノマーストリームを通じて、世界の生産能力の約70%を支配しています。Sumitomo Chemical社による2025年2月のSyensqo社のLCPライン買収は、同社の高耐熱ポートフォリオを拡大し、特殊な二酸へのアクセスを改善し、非統合型挑戦者にとっての参入障壁を強化しました。Celanese社は、再生可能な原料化学を通じて差別化を図り続けており、スコープ3排出量削減を目指す欧州の自動車メーカーから早期の調達コミットメントを獲得しています。現在、持続可能性の資格がRFQ(見積依頼)のショートリストに影響を与えています。一方、アンテナモジュールスタートアップ企業とのターゲットを絞ったR&D提携は、LCP市場を最先端のエレクトロニクスと連携させる新しいユースケースを明らかにしています。

液晶ポリマー(LCP)業界の主要企業

* Celanese Corporation

* Sumitomo Chemical Co., Ltd.

* Syensqo

* Daicel Corporation

* Shenzhen WOTE Advanced Materials Co., Ltd.

最近の業界動向

* 2025年2月: 住友化学株式会社は、ベルギーのSyensqo SA/NVから液晶ポリマー(LCP)純樹脂事業を買収しました。Syensqoの製品と技術の統合により、住友化学はLCP製品の提供を強化し、特にICTおよびモビリティ用途をターゲットにLCP事業を拡大することを目指しています。

* 2025年1月: 国際的な販売代理店であるBiesterfeldは、エンジニアリングプラスチックメーカーであるCelanese Corporationとの戦略的パートナーシップを強化しました。この提携の一環として、BiesterfeldはVectraとZeniteという2つの新しいLCP製品ファミリーをポートフォリオに追加しました。

このレポートは、世界の液晶ポリマー(LCP)市場に関する詳細な分析を提供しています。

1. 市場概要と成長予測

世界のLCP需要は、2025年からの年平均成長率(CAGR)5.17%で成長し、2030年までに95.66キロトンに達すると予測されています。LCPの主要な消費源は電気・電子分野であり、2024年の出荷量の約5分の4を占めています。これは主に5G基地局モジュールやスマートフォンアンテナ部品における需要に牽引されています。製品タイプ別では、標準的な溶融加工装置で処理可能であり、設備投資コストが低く、生産性が高い熱方性LCPが、溶剤処理を必要とする流方性LCPよりも一般的です。

2. 市場の推進要因

LCP市場の成長を促進する主な要因は以下の通りです。

* SMT部品および5G RFモジュールの小型化: 高性能・高信頼性が求められる電子部品の小型化が進んでいます。

* EVパワーエレクトロニクスにおける金属の軽量代替: 電気自動車(EV)の軽量化と性能向上に貢献しています。

* 高周波フレキシブル回路の需要急増: 5G通信の普及に伴い、高周波特性に優れた材料が不可欠です。

* ウェアラブル/埋め込み型医療センサー向けLCPフィルム: 医療分野での小型・高性能センサーの需要が高まっています。

* PEM燃料電池および水素電解槽におけるLCP膜の使用: クリーンエネルギー技術の発展にLCPが貢献しています。

3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高温ナイロンやPPSに対する高い価格プレミアム: 特に価格に敏感な大量生産部品において、LCPのコストが高いことが課題です。自動車部品におけるLCPの広範な採用を制限する主要因でもあります。

* 複雑な金型におけるウェルドラインの弱点と異方性収縮: 成形加工時の技術的な課題が挙げられます。

* 特殊な二酸/ジオールの集中した上流供給: 原材料の供給が特定のサプライヤーに集中しているため、供給リスクや価格変動のリスクがあります。

4. 地域別需要と主要エンドユーザー産業

地域別では、アジア太平洋地域が電子機器製造拠点の集中により最大の消費地域であり続けています。一方、北米は航空宇宙および5Gインフラの拡大により、最も速い成長を記録しています。

エンドユーザー産業としては、航空宇宙、自動車、電気・電子、産業機械などがLCPの主要な用途として挙げられています。

5. レポートの構成要素

本レポートでは、これらの市場動向に加え、以下の詳細な分析も提供しています。

* 調査の前提条件と市場定義、調査範囲

* 調査方法論

* エグゼクティブサマリー

* 市場概観、バリューチェーン分析、規制状況、ポーターのファイブフォース分析

* エンドユーザーセクターのトレンド

* 製品タイプ別(熱方性LCP、流方性LCP)、エンドユーザー産業別、地域別の市場規模と成長予測

* 競争環境(市場集中度、戦略的動向、市場シェア分析、Avient Corporation、Celanese Corporation、Kuraray Co., Ltd.、Sumitomo Chemical Co., Ltd.、Toray Industries, Inc.などの主要企業のプロファイル)

* 市場機会と将来展望、CEO向けの主要な戦略的質問

このレポートは、LCP市場の全体像を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 SMT部品および5G RFモジュールの小型化

- 4.2.2 EVパワーエレクトロニクスにおける金属の軽量代替

- 4.2.3 高周波フレキシブル回路の需要急増

- 4.2.4 ウェアラブル/埋め込み型医療センサー用LCPフィルム

- 4.2.5 PEM燃料電池および水素電解槽におけるLCP膜の使用

-

4.3 市場の阻害要因

- 4.3.1 高温ナイロンおよびPPSに対する高い価格プレミアム

- 4.3.2 複雑な金型におけるウェルドラインの弱点と異方性収縮

- 4.3.3 特殊なジカルボン酸/ジオールの集中した上流供給

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 サプライヤーの交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

-

4.7 最終用途セクターのトレンド

- 4.7.1 航空宇宙(航空宇宙部品生産収益)

- 4.7.2 自動車(自動車生産)

- 4.7.3 建築・建設(新規建設床面積)

- 4.7.4 電気・電子(電気・電子生産収益)

- 4.7.5 包装(プラスチック包装量)

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ別

- 5.1.1 サーモトロピックLCP

- 5.1.2 リオトロピックLCP

-

5.2 エンドユーザー産業別

- 5.2.1 航空宇宙

- 5.2.2 自動車

- 5.2.3 電気・電子

- 5.2.4 産業機械

- 5.2.5 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 インド

- 5.3.4.3 日本

- 5.3.4.4 韓国

- 5.3.4.5 オーストラリア

- 5.3.4.6 マレーシア

- 5.3.4.7 その他のアジア太平洋諸国

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 ナイジェリア

- 5.3.5.5 その他の中東・アフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 エイビエント・コーポレーション

- 6.4.2 セラニーズ・コーポレーション

- 6.4.3 HUAMI NEW MATERIAL

- 6.4.4 Kingfa Sci.&Tech. Co.,Ltd.

- 6.4.5 株式会社クラレ

- 6.4.6 Ningbo Jujia New Material Technology Co., Ltd

- 6.4.7 株式会社ダイセル

- 6.4.8 RTPカンパニー

- 6.4.9 SABIC

- 6.4.10 Shenzhen WOTE Advanced Materials Co., Ltd.

- 6.4.11 住友化学株式会社

- 6.4.12 Syensqo

- 6.4.13 東レ株式会社

- 6.4.14 上野製薬株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

液晶ポリマー(LCP)は、溶融状態または溶液状態で液晶性を示す高機能プラスチックの一種です。その分子構造が規則的に配列する特性(自己配向性)により、一般的なプラスチックにはない優れた物性を示します。具体的には、非常に高い機械的強度、優れた耐熱性、低い線膨張係数、優れた電気特性(低誘電率、低誘電正接)、優れた耐薬品性、そして高い寸法安定性を兼ね備えています。これらの特性は、分子が配向することで、高分子鎖の方向に対して異方性を示すことに由来します。特に、薄肉成形性や流動性にも優れており、複雑な形状の精密部品の成形に適しています。

LCPの種類は、主にその化学構造と熱的挙動によって分類されます。工業的に広く利用されているのは、溶融状態で液晶性を示す「サーモトロピック型」のLCPであり、そのほとんどが主鎖にメソゲン基(液晶性を示す構造単位)を持つ「主鎖型」です。主鎖型LCPは、芳香族ポリエステルを主成分とするものが主流で、パラヒドロキシ安息香酸、テレフタル酸、ビフェノールなどのモノマーの組み合わせによって、融点、機械的強度、流動性などの特性が大きく異なります。これにより、高流動性グレード、高強度グレード、低誘電率グレードなど、多様な用途に対応する製品が開発されています。一方、溶液中で液晶性を示す「リオトロピック型」のLCPも存在しますが、主に特殊な繊維やフィルムの製造に用いられ、成形加工の難しさから工業的な利用は限定的です。

LCPの優れた特性は、多岐にわたる分野で活用されています。最も主要な用途は電子部品分野であり、コネクタ、コイルボビン、リレー部品、表面実装部品などに広く採用されています。特に、電子機器の小型化、高密度化、高周波化が進む中で、LCPの耐熱性、寸法安定性、低誘電率・低誘電正接といった特性が不可欠となっています。5G/Beyond 5Gといった次世代通信技術の普及に伴い、高周波対応のアンテナや基板材料、高周波コネクタなどへの需要が急速に拡大しています。自動車部品分野では、センサーハウジング、ECUケース、モーター部品、LED関連部品、さらにはEV/HEV向けのバッテリー関連部品など、高い耐熱性や絶縁性が求められる電装部品に利用されています。医療分野では、カテーテルや内視鏡部品といった薄肉で高強度、かつ生体適合性が求められる精密部品に採用されています。その他、光ファイバーケーブルの被覆材や航空宇宙分野の軽量・高強度部品、産業機械部品など、幅広い分野でその高性能が評価されています。

LCPの製造には、重合技術、成形加工技術、複合化技術などが密接に関連しています。重合技術では、溶融重合や固相重合が用いられ、モノマーの組成比率や分子量、分子量分布を精密に制御することで、目的とする特性を持つLCPを合成します。成形加工技術では、射出成形が最も一般的であり、LCPの優れた流動性を活かして薄肉で複雑な形状の部品を効率的に成形できます。LCPの異方性を考慮した成形条件の最適化が重要です。また、フィルムやシート、異形押出製品の製造には押出成形が用いられます。複合化技術では、ガラス繊維や炭素繊維などの強化材を配合することで、機械的強度や剛性をさらに向上させることが可能です。さらに、タルクやマイカなどのフィラーを添加して寸法安定性を高めたり、導電性フィラーを加えて帯電防止や電磁波シールド機能を持たせたりすることもあります。これらの技術は、LCPの性能を最大限に引き出し、多様な用途に対応するための基盤となっています。

LCPの市場は、高機能プラスチック市場の中でも安定した成長を続けています。主要なメーカーとしては、日本では住友化学、ポリプラスチックス、宝理プラスチック(旧セラニーズ)、海外ではセラニーズ、ソルベイなどが挙げられます。近年では、韓国や中国のメーカーも技術力を高め、市場に参入しています。市場を牽引する主な要因は、電子機器の小型化・薄型化・高機能化、5G/Beyond 5G、IoT、AIといった先端技術の普及による高周波対応材料の需要増、自動車のEV化やADAS(先進運転支援システム)の進化に伴う電装部品の高性能化、そして医療機器の高度化です。これらのトレンドは、LCPの持つ優れた特性と合致しており、今後も需要の拡大が見込まれます。一方で、LCPは汎用プラスチックと比較して高コストであること、異方性による設計・成形上の注意点、そして高機能ゆえのリサイクル性の課題などが、市場拡大における克服すべき点として挙げられます。

将来展望として、LCPは引き続き高周波対応材料としての進化が期待されています。5G/Beyond 5G、さらにはミリ波帯域での通信技術の発展に伴い、より一層の低誘電率・低誘電正接特性が求められるでしょう。アンテナ、基板、コネクタなど、次世代通信インフラのキーマテリアルとしての地位を確立していくと考えられます。自動車分野では、EV/HEVの普及が加速する中で、バッテリー周辺部品やパワーモジュール部品への適用が拡大し、自動運転技術の進化に伴うセンサー、カメラモジュール、ECUの高性能化・高信頼性化にも貢献していくでしょう。医療・ヘルスケア分野では、小型化・精密化が進む医療機器や、ウェアラブルデバイス、生体センサーなどへの応用が期待されます。環境対応の観点からは、バイオマス由来LCPの研究開発や、リサイクル技術の確立、特にケミカルリサイクルの可能性が探られています。また、導電性、熱伝導性、光学特性などの新たな機能付与による多機能化や、3Dプリンティングへの適用研究も進められており、LCPの可能性は今後も広がり続けると予想されます。これらの技術革新と市場ニーズへの対応を通じて、LCPは未来の社会を支える重要な素材としての役割をさらに強化していくことでしょう。