ショッピングアプリ市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

ショッピングアプリケーション市場レポートは、プラットフォーム(iOS、Androidなど)、ビジネスモデル(B2Cマーケットプレイス、直販アプリなど)、エンドユーザー(大企業、中小企業、個人販売者)、展開モデル(クラウドベース、オンプレミス、ハイブリッド)、および地域(北米、南米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

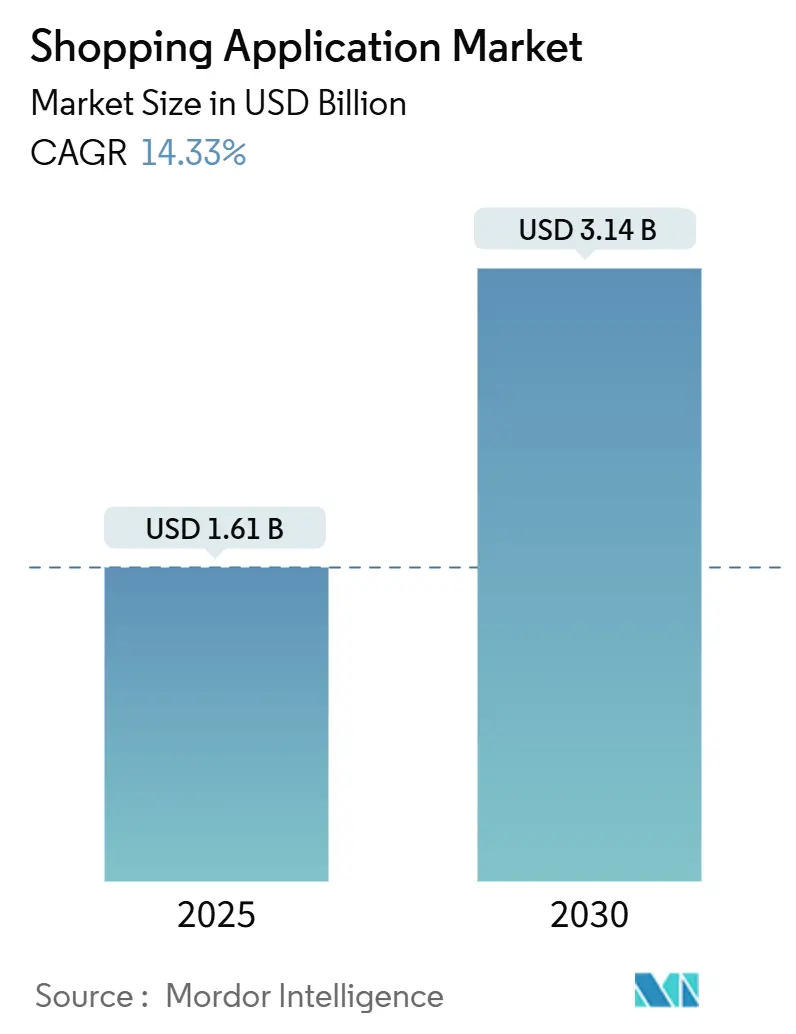

ショッピングアプリケーション市場は、2025年には16.1億米ドル、2030年までには31.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)14.33%で急速な拡大が見込まれています。この成長は、モバイルファーストの消費者行動、AIを活用したパーソナライゼーション、そしてLogistics-as-a-Service(LaaS)フレームワークの成熟によって推進されています。これらの要因が相まって、購買プロセスを短縮し、コンバージョン率を高めています。特に、スマートフォンの普及と堅牢なデジタル決済インフラが融合する地域では、ショッピングとソーシャルコマースを統合したスーパーアプリの普及が市場の成長を加速させています。プラットフォーム提供者は、後払い(BNPL)オプション、拡張現実(AR)による製品視覚化、AIコンシェルジュなどを組み込むことで、顧客生涯価値の向上を図り、競争が激化しています。同時に、クラウド経済は参入障壁を下げ、中小規模の事業者もユーザー獲得コストの増加にもかかわらず、ショッピングアプリケーション市場でニッチな地位を確立できるようになっています。

主要なレポートのポイント

* プラットフォーム別: 2024年にはAndroidがショッピングアプリケーション市場シェアの64.3%を占めました。一方、Web/プログレッシブウェブアプリ(PWA)プラットフォームは、2030年まで16.28%のCAGRで最も速い成長が予測されています。

* ビジネスモデル別: 2024年にはB2Cマーケットプレイスセグメントがショッピングアプリケーション市場規模の54.8%を占めました。サブスクリプションおよび手数料ベースのアプリは、2030年まで16.45%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年には大企業がショッピングアプリケーション市場規模の57.8%を占めました。中小企業は、2030年まで15.77%のCAGRで拡大すると予測されています。

* 展開モデル別: 2024年にはクラウドベースのソリューションがショッピングアプリケーション市場の69.42%のシェアを占めました。ハイブリッドアーキテクチャは、予測期間中に15.62%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米がショッピングアプリケーション市場規模の37.41%を占めました。アジア太平洋地域は、2024年から2030年まで16.11%のCAGRで最も速い成長を記録すると予想されています。

グローバルショッピングアプリケーション市場のトレンドと洞察

市場の推進要因

* スマートフォンの急速な普及: インドや東南アジアにおける5G対応スマートフォンの手頃な価格化は、かつて帯域幅の制約を受けていた動画リッチなカタログやAR試着を可能にしています。新たにインターネットに接続する消費者は、デスクトップでのショッピングを完全にスキップし、片手操作やジェスチャーベースの決済に特化したプラットフォームを好む傾向にあります。政府のデバイス補助金とフィンテックの普及策が相まって、ウォレットの利用も拡大し、ショッピングアプリケーション市場の成長を加速させています。位置情報APIは、当日配送を約束する近隣の店舗へユーザーを誘導し、ハイパーローカルな在庫を統合するアプリの顧客維持率を高めています。これらのトレンドはAndroidの優位性を強化しつつ、アプリストアの掲載障壁なしにモバイルの波に乗るブラウザベースのPWAにも機会を提供しています。

* デジタル決済インフラの拡大: 即時決済システムや中央銀行デジタル通貨(CBDC)は決済時間を短縮し、アプリが数秒以内に返金を発行できるようにすることで信頼を強化しています。組み込み型のBNPLモジュールは、リボルビングクレジットを避けるZ世代の買い物客に高額商品の購入機会を提供しています。クロスボーダーのブロックチェーン決済は、小規模ブランドに新たな輸出チャネルを開き、ショッピングアプリケーション市場におけるグローバル競争を激化させています。同時に、統合された保険、マイクロ投資、信用枠は、アクティブユーザーあたりの収益化機会を増やしています。これらのサービスをシングルサインオンで統合できるプラットフォームは、持続的なエンゲージメントの優位性を獲得しています。

* 積極的な割引とロイヤルティプログラム: キャッシュバック、階層型会員制度、ゲーミフィケーションされたポイント制度は、平均注文額を押し上げ続けています。AI最適化されたクーポンは、顧客生涯価値に基づいてオファーをパーソナライズし、補助金の無駄を削減しながら高いコンバージョン率を維持しています。アプリ間の価格比較が容易になるにつれて、ロイヤルティメカニズムは、早期製品リリースやストリーミングコンテンツバンドルなどの体験型特典を通じてユーザーを囲い込む強力な手段となっています。地域差は依然として存在し、価格に敏感な東南アジアではクーポンの効果が最も高く、米国の買い物客は迅速な配送により好意的に反応します。しかし、持続的なプロモーション費用は、プライベートブランドの拡大や広告収入によって相殺されない限り、利益率の圧迫リスクを伴います。

* Logistics-as-a-Serviceの成熟: 標準化されたラストマイルAPIにより、アプリはリアルタイムのコストと納期計算に基づいて配送業者を自動的に切り替えることができ、配送失敗の発生率を大幅に削減しています。中小企業(SME)にとっては、Warehouse-as-a-Serviceノードが、密集した都市部から一晩で在庫にアクセスできる距離に配置され、大手企業との配送速度の均等化を可能にしています。IoTテレメトリーは、生鮮食品や電子機器にとって重要な、荷物のリアルタイム温度や衝撃データを提供します。米国でのドローンや自動運転車の試験運用は、規制が整えば大幅なコスト削減の可能性を示唆しています。これらの運用上の改善は顧客の期待にフィードバックされ、2日配送が遅く感じられるようになり、競争の基準を再構築しています。

市場の阻害要因

* データプライバシー規制の強化: 欧州のデジタルサービス法は、詳細な同意フローを義務付けており、希少なエンジニアリングリソースを消費するサーバーサイドの再設計が必要となります。ブラウザのトラッキング防止機能は、リターゲティングの対象を不明瞭にし、コンバージョンしたユーザーあたりの広告費用を増加させます。コンプライアンスチームを持たない小規模開発者は苦戦し、規制対応のオーバーヘッドを吸収できる大規模プラットフォームによる買収を促しています。フェデレーテッドアルゴリズムのようなプライバシー保護学習は前進の道を提供しますが、クラウドコストを増加させ、モデルの調整を複雑にします。基準が安定するまで、ロードマップの不確実性はパーソナライゼーションへの長期的な投資を阻害する要因となります。

* 高い顧客獲得コスト: 2024年から2025年にかけて、検索およびソーシャルメディア上のオークションベースの広告在庫はインフレ率を上回るペースで上昇し、新規ユーザー獲得の貢献利益率を低下させました。iOSのプライバシー変更は類似オーディエンスのターゲティングを無効にし、インストールあたりのコストを増加させ、ROIシグナルを弱めています。成熟市場での飽和は、アプリが高価なインフルエンサーパートナーシップを通じてニッチなオーディエンスを追いかけることを余儀なくしています。これを緩和するため、主要プラットフォームは自社メディアチャネルや紹介ゲーミフィケーションに注力していますが、これらの戦術は徐々にしかスケールしません。ショッピングアプリケーション市場内で代替の発見経路が臨界質量に達するまで、高い獲得費用は続くでしょう。

セグメント分析

* プラットフォーム別: Androidが規模を支配し、PWAが急増

Androidは2024年に64.3%のショッピングアプリケーション市場シェアを占め、ハンドセットの手頃な価格と寛容な公開モデルが開発者の採用を促進しました。iOSは収益重視のプレミアムオーディエンスを維持しましたが、数量面でのリーダーシップは譲り、Web/プログレッシブウェブアプリ(PWA)は2030年まで16.28%のCAGRで全プラットフォームを上回る成長を見せています。この急増は、事業者が直接ブラウザ経由の販売経路を所有し、ストア手数料を回避し、即時更新を推進したいという願望を反映しています。Web/PWAに関連するショッピングアプリケーション市場規模は、サービスワーカーのキャッシュ機能やプッシュ通知がネイティブアプリのような体験を再現するにつれて拡大すると予測されています。同時に、Flutterのようなクロスプラットフォームフレームワークはコードベースの重複を減らし、チームが同期された機能をリリースできるようにしています。

プラットフォーム内の競争は、スーパーアプリがネイティブとウェブの境界を曖昧にするミニプログラムエコシステムを統合するにつれて激化しています。ウェアラブルや車載コマースのエンドポイントはまだ採用の初期段階ですが、スマートホーム表面全体でのオムニチャネルタッチポイントを予見させます。ネイティブアプリの疲労感から、一部のユーザーは軽量なPWAをブックマークし、ストレージ要件を軽減しています。しかし、AR試着を含むゲームのような体験型ショッピングは、GPU性能が重要な重量級のネイティブインストールを依然として支えています。デバイスの機能が向上するにつれて、プラットフォームに関する議論は、生の機能パリティよりもプライバシー管理と発見チャネルに焦点を移すでしょう。

* ビジネスモデル別: サブスクリプションの勢いがマーケットプレイスの覇権に挑戦

B2Cマーケットプレイスは、ネットワーク効果と広範なSKUカタログに牽引され、2024年にショッピングアプリケーション市場規模の54.8%を占めました。しかし、サブスクリプションおよび手数料ベースのアプリは、広告なしのブラウジング、早期アクセス、コンシェルジュレベルのサポートを顧客が求めるため、2030年まで16.45%のCAGRで成長を牽引すると予想されています。直接小売業者アプリは、自社データとブランドストーリーテリングを通じて利益率を守っていますが、マーケットプレイスと比較してクロスセルポテンシャルが限られています。C2Cプラットフォームは、循環型経済への意識の高まりから恩恵を受けていますが、販売者認証に関する規制の曖昧さが成長速度を抑制しています。

サブスクリプションの復活は、収益源を単発販売から予測可能な経常収益へとシフトさせ、より豊かなパーソナライゼーション予算と物流補助金を可能にしています。高所得層はこれらのモデルに傾倒し、最低価格よりも利便性を優先するため、ショッピングアプリケーション市場はさらに細分化されます。マーケットプレイスの既存企業は、オプションのプライムスタイルのティアを導入することで対応し、モデルの境界を曖昧にしています。限定版商品に関する手数料ベースの独占性は、希少性の心理を利用し、ロイヤルティループを強化します。規制圧力の下で取引手数料が圧縮されるにつれて、収益性を確保するためには多様なモデルミックスが不可欠となります。

* エンドユーザー別: 中小企業がエンタープライズグレードのコマースを民主化

大企業は2024年にショッピングアプリケーション市場の57.8%を占め、カスタム統合とオムニチャネルオーケストレーションのために豊富な資金を活用しました。しかし、ノーコードSaaSスタックが高度なストアフロントをターンキーで提供するにつれて、中小企業は15.77%のCAGRで最も高い成長を記録しています。マーケットプレイスへのオンボーディングは物流の障壁を取り除き、マイクロブランドが初日から世界中に商品を発送できるようにしています。個人販売者はソーシャルコマースプラグインを展開し、個人のフォロワーを収益化することで、インフルエンサー経済をフルスタックの小売へと再構築しています。

中小企業の台頭は、プラットフォームプロバイダーに階層型価格設定、テンプレート化された分析、AI駆動のカタログビルダーを展開するよう促しています。対照的に、大企業の購入者はERP、CRM、倉庫システムとの広範なAPI統合を求めており、ベンダーはSOC 2およびISO認証を取得するようになっています。結果として生じるソリューションの二極化は、提携を促進します。SaaSベンダーはシステムインテグレーターと提携してFortune 500企業の予算を獲得しようとし、マイクロマーチャントアプリは直感的なUXと透明な手数料に重点を置いています。中小企業の浸透が深まるにつれて、競争上の差別化は、生の機能の広さよりもコミュニティサポートとマーケットプレイスでの発見へとシフトしています。

* 展開モデル別: ハイブリッドアーキテクチャが主権と規模のバランスを取る

クラウドベースの展開は、弾力的なコンピューティングとグローバルなCDNが市場投入までの時間を短縮したため、2024年に69.42%のシェアを獲得しました。しかし、ハイブリッド構成は、オンプレミスでのデータ保護とクラウドのバースト容量を組み合わせることで、2030年まで15.62%のCAGRで最も速い成長を遂げています。医療や金融などの規制対象業種では、主権要件を遵守するために国内でのデータ保存が必要であり、クラウドとプライベートクラスター間をシームレスに移行できるコンテナ化されたマイクロサービスへの関心を刺激しています。オンプレミスのフットプリントは、レイテンシーに敏感なワークフローやレガシーシステムに縛られたワークフローで依然として存在しますが、設備投資の負担が新規導入を妨げています。

プラットフォームプロバイダーは、Kubernetesをどこでもサポートするリファレンスアーキテクチャ、中央ポリシープレーン、エッジキャッシングで対応しています。例えば、Microsoftのマルチクラウド管理スイートは、ハイブリッド環境全体で一貫したガバナンスを提供します。ショッピングアプリケーション市場は、特に地政学的緊張がデータレジデンシー規則を脅かす中で、ベンダーロックインから保護する展開に依存しないコードベースをますます重視しています。柔軟なライセンスモデル、従量課金制、マーケットプレイスSKUは、ハイブリッド導入をさらに促進しています。

地域分析

* アジア太平洋: アジア太平洋地域は、モバイルオンリーの消費者とデジタル経済を支援する政策に牽引され、16.11%のCAGRで加速すると予測されています。2025年にはショッピングアプリケーション市場規模の0.60億米ドルを占め、発見、決済、物流を単一のインターフェースに統合するスーパーアプリエコシステムによって推進されています。インド、インドネシア、ベトナムは、スマートフォンの手頃な価格化と政府支援のデジタルIDフレームワークが一致することで成長をリードしています。中国の一級都市ではモバイルウォレットの普及率が80%を超え、事業者が即座に資金を決済し、在庫サイクルに再投資できるようになっています。中国から東南アジアへの越境ライブストリーム販売は、地域統合を深め、クリエイター主導のコマースを高めています。

* 北米: 北米は、高い可処分所得と成熟したフルフィルメントネットワークに牽引され、2024年にショッピングアプリケーション市場の37.41%の市場シェアを維持しました。北米の2025年の市場価値は0.60億米ドルを超え、当日配送への期待とほぼ普遍的なBNPLの利用可能性に支えられています。小売業者は、競争の激しいショッピングアプリケーション市場における重要な差別化要因として、ショールームの関連性を取り戻すためにARおよびVR体験を統合しています。大規模プラットフォームに対する規制の監視は、PWA、オープンバンキング、分散型ID標準への実験を促しています。カナダの事業者はUSMCAの規定を活用して越境カタログのリーチを拡大しており、メキシコの即時決済システムはマイクロマーチャント向けのパイロットレールを開始しています。

* ヨーロッパ: ヨーロッパは2025年に0.30億米ドルを記録し、単一市場の物流回廊と堅牢な返金法に対する消費者の信頼に支えられて進展しています。しかし、クッキーの廃止はユーザー獲得コストを増加させ、ロイヤルティプログラムとファーストパーティデータ戦略へのより重い投資を促しています。エネルギー価格の上昇は、効率的なラストマイルネットワークとカーボンニュートラルな配送への需要を促進しています。南欧は、スマートフォンのアップグレードがモバイルオンリーショッピングの急増を引き起こし、より広範なショッピングアプリケーション市場に新規ユーザーを追加することで、ブロック平均を上回っています。

競合状況

ショッピングアプリケーション市場は中程度に断片化されており、Amazon、Alibaba、WalmartがグローバルなGMV(流通総額)を牽引する一方で、Flipkart、MercadoLibre、Zalandoのような地域チャンピオンがそれぞれの市場を防御しています。機械学習への投資は戦略的アジェンダの最上位にあり、Shopifyがフルフィルメント時間を短縮するためにDeliverrを21億米ドルで買収したことがその例です。プラットフォームは、USPTOへのコマース関連の特許出願の増加が示すように、視覚検索、会話型エージェント、自律配送スタックの特許取得を競っています。

戦略的な動きは垂直統合に集中しており、Amazonはドローン配送をフェニックス郊外に拡大し、概念実証を運用可能なレーン密度に転換しています。Alibabaのクラウドスピンオフは、インフラの収益化を可能にすると同時に、反トラスト圧力を緩和しています。MetaはソーシャルグラフにAIショッピングツールを重ね、InstagramやFacebook内での発見ループを強化しています。

競争上の差別化は、フルフィルメントSLA、データリッチなパーソナライゼーション、およびエコシステムの広さに重点を置いています。ロイヤルティメンバーシップや限定商品の提供はスイッチングコストを高め、オープンAPIはサードパーティの拡張機能を促進します。地域規制は断片化を増幅させ、ヨーロッパのプライバシー保護はコンプライアンス規模を持つ既存企業に有利に働き、一方、東南アジアの緩やかな規制は多数のニッチな新規参入者を生み出しています。全体として、上位5社の合計シェアは2024年に約45%であり、競争が激しいながらも統合が進む市場であることを示しています。

ショッピングアプリケーション業界の主要プレイヤー

* Amazon.com, Inc.

* Alibaba Group Holding Limited

* eBay Inc.

* Walmart Inc.

* JD.com, Inc.

最近の業界動向

* 2025年10月: Amazonは、AIを搭載したショッピングアシスタント「Rufus」の音声コマース機能をすべてのEchoデバイスに拡大すると発表しました。これにより、顧客は自然言語での会話を通じて購入できるようになり、会話型コマースにおける重要な進歩を示し、Amazonが音声起動型ショッピング取引のより大きなシェアを獲得する態勢を整えています。

* 2025年9月: Shopifyは、新しい「Shop Pay Installments」サービスをグローバルに開始しました。これにより、事業者はサードパーティの統合を必要とせずに、アプリケーション内で直接柔軟な支払いオプションを提供できるようになります。このサービスは、既存のBNPLプロバイダーと直接競合しながら、取引データをShopifyのエコシステム内に保持します。

* 2025年8月: Alibabaは、TaobaoとTmallプラットフォームを高度なAIレコメンデーションエンジンを搭載した統合ショッピング体験に統合しました。この統合により、クロスプラットフォームでの在庫最適化が可能になり、事業者に簡素化された管理ツールを提供するとともに、消費者に一貫性のあるショッピング体験を提供します。

* 2025年7月: Walmartは、自律配送スタートアップであるCruiseの小売部門を12億米ドルで買収し、ラストマイル配送自動化への投資を加速させました。この買収により、Walmartは小売配送アプリケーション向けに特別に設計された独自の自律走行車技術にアクセスできるようになります。

* 2025年6月: Metaは、InstagramおよびFacebookを通じて販売する企業向けに、高度な分析とAI駆動の在庫管理ツールを提供するサブスクリプションベースのサービス「Instagram Shopping Pro」を導入しました。このサービスは、ソーシャルメディアプラットフォーム内でプロフェッショナルなeコマース機能を求める中小企業をターゲットとしています。

* 2025年5月: JD.comは、東南アジア全域で「Smart Logistics Network 3.0」を開始しました。このネットワークは、AI最適化されたルーティングと予測的な在庫配置を特徴とし、配送時間を最大40%短縮します。このネットワークの拡大は、JD.comの地域eコマースプラットフォームに対する競争力を強化します。

本レポートは、グローバルショッピングアプリケーション市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーによると、ショッピングアプリケーション市場は2030年までに31.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)14.33%で成長する見込みです。

市場の成長を牽引する主な要因としては、スマートフォンの急速な普及、デジタル決済インフラの拡大、積極的な割引やロイヤルティプログラムの展開が挙げられます。さらに、Logistics-as-a-serviceの成熟、スーパーアプリ内でのソーシャルコマースプラグインの台頭、そしてハイパーパーソナライズされたAIショッピングコンシェルジュの登場も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。データプライバシー規制の強化、高い顧客獲得コスト、サイバー詐欺や支払いチャージバックのリスク、アプリストアのアプリ内手数料に関するポリシーの変動などが挙げられます。

市場は様々な側面から分析されています。プラットフォーム別では、2024年現在、Androidがその広範なグローバルハンドセットベースにより、ユニットボリュームで64.3%のシェアを占め、市場をリードしています。ビジネスモデル別では、サブスクリプション型ショッピングアプリが、広告なしのインターフェース、限定商品、プレミアムサポートに対するユーザーの支払い意欲が高いため、2030年まで16.45%のCAGRで成長し、マーケットプレイスよりも速い成長を見せています。展開モデル別では、ハイブリッド展開モデルが、企業がコンプライアンスのために機密データをオンプレミスに保持しつつ、ピーク時のトラフィック処理のためにクラウドのスケーラビリティを活用できる点で恩恵をもたらしています。地域別では、アジア太平洋地域が、モバイルファーストの消費行動とデジタルコマースを支援する政策により、16.11%のCAGRで最も速い成長が予測されています。

技術的な展望としては、ラストマイル配送コストの削減に貢献する自律型ドローン配送の試験運用が注目されており、配送費用の削減と配送時間の短縮に大きな可能性を秘めています。

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェア分析が行われています。Amazon.com, Inc.、Alibaba Group Holding Limited、eBay Inc.、Walmart Inc.、JD.com, Inc.、Shopify Inc.、楽天グループ株式会社など、多数の主要企業がプロファイルされており、それぞれのグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳細に記載されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートフォンの急速な普及

- 4.2.2 デジタル決済インフラの拡大

- 4.2.3 積極的な割引とロイヤルティプログラム

- 4.2.4 サービスとしてのロジスティクスの成熟

- 4.2.5 スーパーアプリ内でのソーシャルコマースプラグインの台頭

- 4.2.6 超パーソナライズされたAIショッピングコンシェルジュ

-

4.3 市場の阻害要因

- 4.3.1 データプライバシー規制の強化

- 4.3.2 高い顧客獲得コスト

- 4.3.3 サイバー詐欺と支払いチャージバック

- 4.3.4 アプリ内課金に関するアプリストアポリシーの変動

- 4.4 マクロ経済要因の影響

- 4.5 産業バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 買い手の交渉力

- 4.8.2 供給者の交渉力

- 4.8.3 新規参入者の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 プラットフォーム別

- 5.1.1 iOS

- 5.1.2 Android

- 5.1.3 ウェブ / プログレッシブウェブアプリ

- 5.1.4 その他

-

5.2 ビジネスモデル別

- 5.2.1 B2Cマーケットプレイス

- 5.2.2 直販小売業者アプリ

- 5.2.3 C2Cプラットフォーム

- 5.2.4 サブスクリプション / 有料アプリ

-

5.3 エンドユーザー別

- 5.3.1 大企業

- 5.3.2 中小企業

- 5.3.3 個人販売者

-

5.4 展開モデル別

- 5.4.1 クラウドベース

- 5.4.2 オンプレミス

- 5.4.3 ハイブリッド

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 シンガポール

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 ナイジェリア

- 5.5.6.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amazon.com, Inc.

- 6.4.2 Alibaba Group Holding Limited

- 6.4.3 eBay Inc.

- 6.4.4 Walmart Inc.

- 6.4.5 JD.com, Inc.

- 6.4.6 Shopify Inc.

- 6.4.7 Rakuten Group, Inc.

- 6.4.8 Flipkart Private Limited

- 6.4.9 MercadoLibre, Inc.

- 6.4.10 Etsy, Inc.

- 6.4.11 Pinduoduo Inc.

- 6.4.12 Zalando SE

- 6.4.13 Coupang, Inc.

- 6.4.14 PT Tokopedia

- 6.4.15 ASOS plc

- 6.4.16 Wayfair Inc.

- 6.4.17 ContextLogic Inc. (Wish)

- 6.4.18 Myntra Designs Private Limited

- 6.4.19 Lazada Group S.A.

- 6.4.20 FSN E-Commerce Ventures Limited (Nykaa)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ショッピングアプリとは、スマートフォンやタブレットなどのモバイルデバイス上で動作し、商品の閲覧、購入、決済、配送状況の確認など、一連のショッピング体験を可能にするアプリケーションのことです。実店舗での買い物とは異なり、時間や場所の制約なく、いつでもどこでも手軽に利用できる点が最大の特徴として挙げられます。多くの場合、既存のECサイトのモバイル版として提供されますが、アプリならではのプッシュ通知、カメラ連携、生体認証といった機能が追加され、よりパーソナライズされた利便性の高い購買体験を提供しています。

ショッピングアプリには様々な種類が存在します。まず、楽天市場やAmazon、Yahoo!ショッピングに代表される「総合ECモール型」は、多種多様な商品を幅広く取り扱う大規模なプラットフォームです。次に、ユニクロやZOZOTOWN、無印良品のように、特定のブランドやメーカーが自社商品の販売促進や顧客エンゲージメント強化のために提供する「ブランド・メーカー公式アプリ型」があります。また、メルカリやラクマといった「フリマ・CtoC型」は、個人間で商品の売買を行うプラットフォームとして広く利用されています。近年では、ライブ配信を通じて商品を販売し、視聴者がリアルタイムで購入できる「ライブコマース型」も注目を集めています。さらに、店舗在庫の確認、来店予約、店舗での決済、クーポン配布など、オンラインとオフラインを融合させた体験を提供する「O2O/OMO連携型」や、ファッション、家電、食品、ハンドメイドなど、特定のジャンルに特化した「専門特化型」のアプリも多く見られます。

ショッピングアプリの用途は、消費者側と事業者側の双方にとって多岐にわたります。消費者にとっては、豊富な商品情報の検索・閲覧、レビューの確認、価格比較が容易に行えるほか、クレジットカード、電子マネー、キャリア決済、後払いなど多様な決済方法で手軽に購入できます。また、注文履歴や配送状況のリアルタイム確認、クーポンやポイントの利用、プッシュ通知によるセール情報や新着商品、再入荷通知の受け取り、閲覧・購入履歴に基づいたパーソナライズされたレコメンデーション、そしてチャットボットや問い合わせフォームを通じたカスタマーサポートの利用などが主な用途です。一方、事業者にとっては、モバイルユーザーへのリーチ拡大による販売チャネルの拡大、プッシュ通知や限定コンテンツ、ロイヤリティプログラムを通じた顧客エンゲージメントの強化、顧客行動のデータ収集・分析によるマーケティング戦略の最適化、アプリを通じた一貫したブランド体験の提供によるブランドイメージの向上、さらには在庫管理や注文処理の自動化による業務効率化といったメリットがあります。

ショッピングアプリの進化を支える関連技術も多岐にわたります。AI(人工知能)は、ユーザーの行動履歴に基づいた高精度なレコメンデーションエンジンの実現や、チャットボットによる顧客サポートの自動化、画像認識による商品検索やバーチャル試着などに活用されています。AR(拡張現実)技術は、家具の配置シミュレーションや化粧品のバーチャル試用など、商品の魅力を視覚的に体験させる機能を提供します。ビッグデータ分析は、顧客の購買パターンや閲覧傾向、離脱率などを詳細に分析し、マーケティング戦略の最適化やターゲット広告の配信に貢献しています。セキュリティ強化のためには、指紋認証や顔認証といった生体認証技術がログインや決済に利用されています。また、リアルタイムでの情報配信を可能にするプッシュ通知技術、大量のアクセスやデータ処理に対応するクラウドコンピューティング、さらには商品の生産履歴や流通経路の透明化、決済の安全性向上に寄与するブロックチェーン技術なども、将来的な活用が期待されています。

市場背景としては、スマートフォンの普及がショッピングアプリの利用を根底から支えています。ほとんどの人がスマートフォンを所有し、日常的に利用しているため、アプリを通じた購買行動が一般化しました。特にコロナ禍を機にEC市場が大きく拡大し、オンラインショッピングの利用が加速しました。消費者の行動も変化し、時間や場所に縛られない利便性や、パーソナライズされた体験への需要が高まっています。キャッシュレス決済の普及も、アプリ内決済の利便性を高め、利用を促進しています。このような状況下で、多くの企業がアプリを提供し、ユーザー獲得競争が激化しています。また、オンラインとオフラインの融合を目指すOMO(Online Merges with Offline)や、デジタルトランスフォーメーション(DX)の推進が重要視されており、ショッピングアプリはその中核を担う存在となっています。特に若年層を中心に、アプリを通じた購買が一般的な消費行動として定着しています。

今後の展望として、ショッピングアプリはさらなる進化を遂げると予想されます。AIによるレコメンデーションの精度は一層向上し、個々のユーザーに最適化された、よりパーソナルな体験提供が深化するでしょう。AR/VR技術の活用も拡大し、バーチャル試着や仮想空間でのショッピング体験が一般化する可能性があります。ライブコマースは、双方向性の強化やエンターテイメント性の向上を通じて、さらに魅力的な販売チャネルへと進化していくでしょう。OMO/DXの推進は今後も続き、オンラインとオフラインの境界がさらに曖昧になり、顧客はよりシームレスな購買体験を享受できるようになります。また、環境に配慮した商品表示やエシカル消費を促す機能など、サステナビリティへの対応も重要な要素となるでしょう。スマートスピーカー連携や音声による商品検索・購入といった音声コマースの普及も期待されます。個人情報保護規制の厳格化に対応し、セキュリティとプライバシー保護の強化は引き続き重要な課題です。さらに、越境ECの拡大に伴い、多言語・多通貨対応の強化など、グローバル展開が加速する見込みです。定期購入サービスや会員制サービスの拡充といったサブスクリプションモデルの多様化も進むと考えられます。これらの進化を通じて、ショッピングアプリは私たちの生活に不可欠な存在として、より豊かで便利な購買体験を提供し続けるでしょう。