魚粉と魚油の市場規模とシェア分析:成長トレンドと予測(2025年~2030年)

魚粉・魚油市場レポートは、魚種別(サケ・マス、甲殻類、海水魚、コイ、ティラピア、その他)、用途別(家禽、豚、ペット、水生動物、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フィッシュミールおよびフィッシュオイル市場の概要:成長トレンドと予測(2025年~2030年)

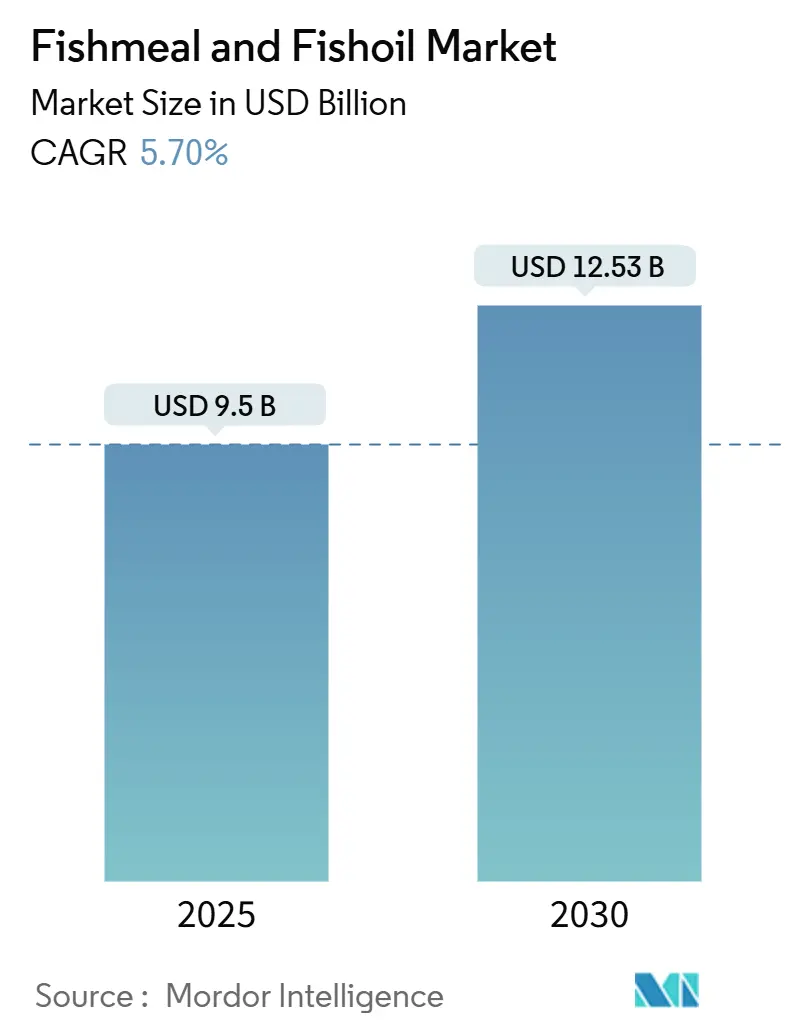

フィッシュミールおよびフィッシュオイル市場は、2025年には95億米ドルと評価され、2030年までに125.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.70%です。この市場の成長は、水産養殖の堅調な拡大、高タンパク質機能性食品への需要シフト、およびEPAとDHAの需要増加によって推進されています。一方で、資源制約や気候変動が供給側の圧力を強めています。南米のアンチョビ漁業とアジアの飼料工場を結ぶ構造的な貿易の流れが価格を支え、酵素加水分解の進歩が収率を向上させ、高品質製品のプレミアムな位置付けを強化しています。競争戦略は、垂直統合、持続可能性認証、および漁獲枠の厳格化や気候変動リスクに対するヘッジとしての代替タンパク質への多様化に焦点を当てています。

主要な市場動向

* 種別: 2024年にはサケ・マスがフィッシュミールおよびフィッシュオイル市場の43.7%を占めました。甲殻類は2030年までに年平均成長率7.9%で拡大すると予測されています。

* 用途別: 2024年には水生動物が市場規模の64.8%を占め、家禽部門は2030年までに年平均成長率8.3%で成長しています。

* 地域別: 2024年にはアジア太平洋地域が52.7%の収益シェアで市場をリードし、南米は2025年から2030年の間に最も速い年平均成長率7.3%を記録すると予測されています。

市場を牽引する要因

* 世界のフィッシュミールおよびフィッシュオイル生産能力拡大の増加: 南米、ヨーロッパ、アジア太平洋地域を中心に、新しい海洋タンパク質施設の投資が進んでいます。PelagiaのSkagen工場やCookeによるCopeincaの買収は、原材料へのアクセスを確保し、加工効率を高める垂直統合の動きを示しています。自動化されたレンダリングラインの導入により、オイル回収率とタンパク質濃度が向上し、競争力のある地位を強化しています。

* 高タンパク質水産飼料配合への需要増加: 集約的な水産養殖では、従来の飼料よりも高タンパク質(45-50%)の飼料への依存度が高まっています。サケ・マス養殖では、高いエネルギー密度が飼料転換率を維持するために不可欠であり、スターターおよび育成飼料におけるフィッシュミールの役割を確固たるものにしています。

* EPA/DHAオメガ-3が豊富な機能性食品へのシフト: 世界の消費者はオメガ-3摂取と心血管および認知機能の健康を結びつけており、乳児用調製粉乳からRTD飲料まで、EPAおよびDHA強化製品の需要が急増しています。海洋由来のオイルは植物源よりも優れた生体利用効率を持ち、医薬品グレード製品の価格弾力性を維持しています。

* 副産物レンダリングと廃棄物価値化に対する規制上のインセンティブ: 欧州連合および北米の循環経済政策は、シーフードのトリミングをタンパク質ミールやオイルに変換する加工業者に税額控除や助成金を提供しています。これにより、廃棄物処理コストを削減し、資産利用率を高めることができます。

* 酵素加水分解における技術進歩による収率向上: 酵素加水分解技術の進歩は、フィッシュミールおよびフィッシュオイルの収率を向上させ、高品質製品のプレミアムな位置付けを強化しています。

* 認証された持続可能な調達に対するカーボンオフセットプレミアム: ヨーロッパ、北米、一部のアジア太平洋市場では、持続可能性認証を受けた製品に対するカーボンオフセットプレミアムが、市場の差別化を促進しています。

市場の抑制要因

* エルニーニョ現象に関連する不安定な生魚漁獲量: 太平洋の温暖な海流は、ペルーとチリ沖のアンチョビバイオマスを周期的に減少させ、世界のフィッシュミール生産量の約半分を混乱させ、急激な価格変動を引き起こします。気候の予測不可能性は、従来のサプライチェーンにとって最も破壊的な短期的なリスクであり続けています。

* 小型浮魚漁業における漁獲枠の厳格化: 漁業規制当局は、予防的な漁獲制限をますます重視しています。漁獲可能量の減少は、加工業者が希少なバイオマスをめぐって競争することを意味し、原材料価格を高騰させ、ピークシーズンには稼働率を低下させます。

* 水産飼料における代替タンパク質の急速な台頭: 大豆濃縮物、昆虫ミール、単細胞タンパク質などの代替タンパク質が水産飼料市場で急速に台頭しており、フィッシュミールへの需要を一部代替しています。

* NGOからの圧力と野生漁獲物に対する消費者の否定的な認識: ヨーロッパ、北米、一部のアジア太平洋市場では、NGOからの圧力や野生漁獲物に対する消費者の持続可能性への懸念が高まっており、認証された持続可能な製品への需要が高まっています。

セグメント分析

* 種別:プレミアムなサケ・マスが中心

2024年にはサケ・マスがフィッシュミールおよびフィッシュオイル市場の43.7%を占めました。これは、サケ・マスの小売価格の高さと厳格な栄養要求を反映しています。甲殻類は、集約的な養殖プロトコルがバランスの取れたアミノ酸と病気抵抗性のための機能性添加物を必要とするため、年平均成長率7.9%で拡大しています。全体として、飼料メーカーは、成長段階に応じてフィッシュミールの配合を調整するオーダーメイドのブレンドを導入し、機能性製品への移行が市場の高マージンを支えています。

* 用途別:水産養殖が中核、家禽が上昇

2024年には水生動物が総消費量の64.8%を占め、水産養殖が需要の基盤となっています。フィッシュミールは、栄養の完全性、嗜好性、免疫システムサポートの点で、特に肉食性の種にとって不可欠な成分です。家禽部門は、飼料混合業者が不安定な大豆コストに対抗し、卵の脂肪酸プロファイルを改善するために海洋タンパク質を再導入しているため、最も速い年平均成長率8.3%を示しています。豚生産者は主に繁殖期と離乳期にフィッシュミールを採用し、ペットフードもオメガ-3強化処方に対する飼い主の嗜好に牽引され、需要が増加しています。

地域分析

* アジア太平洋地域: 2024年にはフィッシュミールおよびフィッシュオイル市場の52.7%を占め、中国の支配的な水産養殖部門と広範な飼料製造基盤に支えられています。ベトナムとインドネシアはエビとパンガシウスの輸出を増やし、プレミアムミールの輸入需要を促進しています。日本の陸上サケ養殖プロジェクトへの投資は、機能性食品向けの医薬品グレードのフィッシュオイル原材料に対する地域の需要を拡大しています。

* 南米: 2030年までに年平均成長率7.3%で最も急速に成長する地域であり、主要な原材料輸出国としての地位と、拡大する国内水産養殖のフットプリントを反映しています。ペルーの2025年1月のエルニーニョ回復後のフィッシュミール生産量の急増は、この地域の供給への影響を示しています。

* ヨーロッパと北米: 成熟していますが、イノベーション集約型の市場です。ノルウェーはサケ養殖を支えるためにかなりの量を輸入していますが、野生漁獲への依存度を下げる酵素加水分解トリミングの研究を加速させています。欧州連合の循環経済指令は副産物レンダリングを刺激し、二次原材料に関連する市場規模を拡大しています。北米のペットフードメーカーは、トレーサブルなオメガ-3源に対して消費者が支払う意欲を活用しています。

競争環境

市場は中程度の集中度を示しており、高い資本障壁と限られた漁業ライセンスによって支えられています。Pelagia、Omega Protein、BioMar、Cookeは、垂直統合と地理的に多様なフリートを通じてリーダーシップ層を確立しています。Pelagiaは9300万米ドルの債券を通じて継続的な拡大資金を調達し、加工成長に対する資本市場の信頼を強調しています。Darling Ingredientsは2024年第4四半期に飼料部門で9億2420万米ドルの売上を計上し、海洋タンパク質における財務的な回復力を示しています。

技術的な差別化が進んでおり、酵素加水分解ラインやカーボンニュートラルな加工認証は顧客のプレミアムを享受し、サプライヤーはバイオテクノロジー企業と提携して、従来の製品を補完する昆虫および微生物ブレンドを共同開発しています。単細胞タンパク質のスタートアップや藻類生産者といった破壊的な新規参入企業も現れています。成功は、価格だけでなく、物流の信頼性、技術アドバイザリーサービス、検証可能なESG指標にますます依存しており、製品、持続可能性保証、および応用専門知識をバンドルできる多様な企業に競争優位性が傾いています。

主要なプレーヤーには、Omega Protein Corporation (Cooke Inc.)、Pelagia AS (Austevoll Seafood ASA / Kvefi AS)、Oceana Group Limited、Croda International Plc、The Scoular Companyなどが挙げられます。

最近の業界動向

* 2025年3月: BioMarはノルウェー水産養殖研究センターの全株式を取得し、フィッシュミール代替品や飼料効率改善におけるイノベーションを支援するため、飼料技術開発と持続可能性実践におけるR&D能力を強化しました。

* 2025年3月: Marine Biologicsは、様々な用途で従来のフィッシュオイルの代替となる世界初のプログラマブルバイオマス技術「SuperCrudes」を発表し、海洋由来成分代替品における重要なイノベーションを示しました。

この市場は、持続可能性への高まる要求と技術革新によって、今後も進化し続けると予測されます。

このレポートは、世界の魚粉および魚油市場に関する詳細な分析を提供しています。魚粉は肥料や養殖魚の飼料として利用され、魚油は主にオメガ3を含み、その健康効果から医薬品や化粧品産業で広く使用されています。本レポートでは、市場の前提条件、定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望について包括的に解説しています。

市場概況

市場の動向は、複数の要因によって推進されています。主な推進要因としては、世界的な魚粉・魚油の生産能力拡大、高タンパク質水産飼料の需要増加、EPA/DHAオメガ3が豊富な機能性食品への消費者のシフトが挙げられます。また、副産物の利用や廃棄物の価値化を促進する規制上のインセンティブ、酵素加水分解技術の進歩による収率向上、そして持続可能な調達に対するカーボンオフセットプレミアムも市場成長を後押ししています。

一方で、市場にはいくつかの阻害要因も存在します。エルニーニョ現象に起因する原魚漁獲量の変動、小型浮魚類漁業における漁獲枠の厳格化は、供給の不安定性をもたらしています。さらに、水産飼料分野における昆虫ミールや単細胞タンパク質などの代替タンパク質の急速な台頭、およびNGOからの圧力や野生漁獲物に対する消費者の否定的な認識も、市場の成長を抑制する要因となっています。

このセクションでは、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の競争構造と魅力を詳細に分析しています。

市場規模と成長予測

魚粉および魚油市場は、2025年には95億米ドルに達し、2030年までには125.3億米ドルに成長すると予測されています。市場は、サケ・マス、甲殻類、海水魚、コイ、ティラピアなどの魚種別、家禽、豚、ペット、水生動物などの用途別、そして北米、欧州、アジア太平洋、南米、中東、アフリカの各地域および主要国(米国、カナダ、メキシコ、ドイツ、英国、フランス、ロシア、ノルウェー、スペイン、中国、日本、インド、韓国、ベトナム、インドネシア、ペルー、ブラジル、チリ、アルゼンチン、サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、エジプト、ナイジェリアなど)に細分化され、それぞれの市場推定と予測が提供されています。

特に、アジア太平洋地域は2024年に世界の需要の52.7%を占め、中国の巨大な水産養殖部門がその主要な牽引役となっています。サケ・マス飼料は、高消化性タンパク質とバランスの取れたアミノ酸を必要とするため、優れた成長と飼料転換率をサポートする魚粉への依存度が高いことが指摘されています。

主要な質問への回答

レポートでは、市場に関する重要な疑問にも答えています。

* 魚粉・魚油市場の現在の価値は? 2025年に95億米ドルに達し、2030年までに125.3億米ドルに成長すると予測されています。

* どの地域が最も魚粉・魚油を消費していますか? アジア太平洋地域が2024年に世界の需要の52.7%を占め、主に中国の巨大な水産養殖部門が牽引しています。

* サケ・マス飼料が魚粉に依存する理由は? サケ・マスは消化性の高いタンパク質とバランスの取れたアミノ酸を必要とし、魚粉はこれらを提供し、優れた成長と飼料転換をサポートするためです。

* 購買決定においてどのような持続可能性認証が重要ですか? MarinTrustやFriend of the Seaなどの認証は、トレーサブルな海洋由来原料を求めるプレミアム水産飼料や機能性食品の購入者にとって、ますます前提条件となっています。

* 代替タンパク質はすぐに魚粉に取って代わる可能性はありますか? 昆虫ミールや単細胞タンパク質などの代替品は注目を集めていますが、性能とコストのダイナミクスを考慮すると、魚粉は少なくとも2030年までは、特に高価値水産養殖において中核的な役割を維持すると考えられています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、および市場シェア分析が提供されています。Pelagia AS、FF Skagen A/S、The Scoular Company、Omega Protein Corporation、Oceana Group Limited、Tecnologica de Alimentos S.A.、Empresas Copec S.A.、Pesquera Diamante S.A.、TripleNine Group A/S、Croda International Plc、GC Rieber Oils、OLVEA Fish Oils、Pesquera Exalmar S.A.A、Orizon S.A.などの主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が詳述されています。

市場機会と将来展望

レポートの最終セクションでは、市場における新たな機会と将来の展望について考察されており、市場参加者が成長戦略を策定するための貴重な洞察が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な魚粉および魚油の生産能力拡大の増加

- 4.2.2 高タンパク質水産飼料配合の需要増加

- 4.2.3 EPA/DHAオメガ3が豊富な機能性食品への移行

- 4.2.4 副産物レンダリングと廃棄物有効活用に対する規制上のインセンティブ

- 4.2.5 酵素加水分解における技術進歩による収率向上

- 4.2.6 認証された持続可能な調達に対するカーボンオフセットプレミアム

-

4.3 市場の阻害要因

- 4.3.1 エルニーニョ現象に関連する不安定な原魚水揚げ

- 4.3.2 小型浮魚漁業における漁獲枠の厳格化

- 4.3.3 水産飼料における代替タンパク質の急速な台頭

- 4.3.4 NGOからの圧力と天然漁獲物投入に対する消費者の否定的な認識

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 魚種

- 5.1.1 サケ・マス

- 5.1.2 甲殻類

- 5.1.3 海水魚

- 5.1.4 コイ

- 5.1.5 ティラピア

- 5.1.6 その他

-

5.2 用途

- 5.2.1 家禽

- 5.2.2 豚

- 5.2.3 ペット

- 5.2.4 水生動物

- 5.2.5 その他

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 ノルウェー

- 5.3.2.6 スペイン

- 5.3.2.7 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 ベトナム

- 5.3.3.6 インドネシア

- 5.3.3.7 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ペルー

- 5.3.4.2 ブラジル

- 5.3.4.3 チリ

- 5.3.4.4 アルゼンチン

- 5.3.4.5 その他の南米地域

- 5.3.5 中東

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 トルコ

- 5.3.5.4 その他の中東地域

- 5.3.6 アフリカ

- 5.3.6.1 南アフリカ

- 5.3.6.2 エジプト

- 5.3.6.3 ナイジェリア

- 5.3.6.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Pelagia AS (Austevoll Seafood ASA / Kvefi AS)

- 6.4.2 FF Skagen A/S

- 6.4.3 The Scoular Company

- 6.4.4 Omega Protein Corporation (Cooke Inc.)

- 6.4.5 Oceana Group Limited

- 6.4.6 Tecnologica de Alimentos S.A. (Grupo Brescia)

- 6.4.7 Empresas Copec S.A. (Empresas Angelini)

- 6.4.8 Pesquera Diamante S.A.

- 6.4.9 TripleNine Group A/S

- 6.4.10 Croda International Plc

- 6.4.11 GC Rieber Oils (GC Rieber VivoMega AS)

- 6.4.12 OLVEA Fish Oils (OLVEA Group)

- 6.4.13 Pesquera Exalmar S.A.A

- 6.4.14 Orizon S.A. (Grupo Copec)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

魚粉と魚油は、水産資源を有効活用し、様々な産業において重要な役割を果たす製品でございます。これらは主に、魚を加工して得られる高タンパク質の粉末と、必須脂肪酸を豊富に含む油であり、その定義、種類、用途、関連技術、市場背景、そして将来展望について詳しくご説明いたします。

まず、魚粉と魚油の定義についてです。魚粉は、主にイワシ、サバ、ニシン、アンチョビなどの小型浮魚類を原料とし、これらを蒸煮、圧搾、乾燥、粉砕する工程を経て製造される高タンパク質の飼料原料でございます。その特徴は、消化吸収率の高い良質なタンパク質、バランスの取れたアミノ酸組成、そしてリンやカルシウムなどのミネラル、ビタミン類を豊富に含む点にあります。一方、魚油は、魚粉の製造過程で魚体から分離される油、または魚体そのものから抽出される油でございます。特に、エイコサペンタエン酸(EPA)やドコサヘキサエン酸(DHA)といったオメガ3系不飽和脂肪酸を豊富に含んでおり、その栄養価の高さから多岐にわたる分野で利用されております。

次に、魚粉と魚油の種類についてです。魚粉には、その製造方法や品質によっていくつかの種類がございます。例えば、蒸気乾燥魚粉(Steam Dried Fishmeal, SD)は、蒸気を用いて間接的に乾燥させるため、タンパク質の変性が少なく、品質が高いとされております。これに対し、直火乾燥魚粉(Flame Dried Fishmeal, FD)は、直接火で乾燥させるため、コストは低いものの、品質が劣る場合がございます。また、タンパク質含有量や脂肪含有量、揮発性塩基窒素(VBN)などの指標によって品質等級が定められており、用途に応じて使い分けられております。魚油についても、精製度によって粗油、精製油、さらに高純度DHA/EPA油といった種類がございます。粗油は製造直後の未精製の油であり、精製油は脱酸、脱色、脱臭などの工程を経て不純物を取り除いたものでございます。高純度DHA/EPA油は、分子蒸留などの高度な技術を用いて特定の脂肪酸を濃縮したもので、特に健康食品や医薬品分野で重宝されております。原料魚種によっても脂肪酸組成が異なり、例えばマグロ油はDHAが豊富である一方、イワシ油はEPAとDHAがバランス良く含まれる傾向がございます。

用途について見てみましょう。魚粉の最も主要な用途は、養殖飼料でございます。特に、魚類や甲殻類(エビ、カニ)の成長促進、免疫力向上、飼料効率の改善に不可欠な原料として広く利用されております。その良質なタンパク質とアミノ酸バランスは、養殖魚の健全な発育を支えます。また、畜産飼料としても、豚や鶏の飼料に配合され、成長促進や肉質改善に貢献しております。ペットフードにおいても、高品質なタンパク源として利用されております。魚油も同様に養殖飼料の重要な成分であり、エネルギー源としてだけでなく、養殖魚の健康維持や肉質改善に寄与する必須脂肪酸を供給いたします。人間向けの用途としては、健康食品やサプリメントの原料として、EPAやDHAの摂取源として広く利用されております。これらは心血管疾患の予防や脳機能の維持に役立つとされており、需要が高まっております。さらに、医薬品や化粧品の原料としても利用されるほか、かつては塗料や潤滑油などの工業用途にも使われておりましたが、現在はその割合は減少傾向にございます。

関連技術についても触れておきます。魚粉と魚油の製造技術は、品質向上と効率化を目指して進化を続けております。魚粉製造においては、低温乾燥技術の導入により、タンパク質の変性を最小限に抑え、より高品質な製品を生産できるようになりました。魚油製造においては、圧搾や遠心分離による抽出後、脱酸、脱色、脱臭といった精製工程が不可欠です。特に、高純度DHA/EPA油の製造には、分子蒸留や超臨界抽出といった高度な分離精製技術が用いられ、特定の脂肪酸を効率的に濃縮することが可能となっております。品質管理技術も重要であり、魚粉の酸化防止のためには抗酸化剤の添加や不活性ガス充填が行われます。魚油においても、酸化度(過酸化物価、酸価)の管理が徹底され、製品の安定性が確保されております。また、持続可能性への配慮から、MSC(海洋管理協議会)認証などのエコラベル取得や、魚のアラや内臓といった未利用資源からの製造技術開発も進められております。さらに、昆虫タンパクや藻類油、植物性タンパクなど、魚粉・魚油の代替原料の開発も活発に行われております。

市場背景についてご説明いたします。魚粉と魚油の市場は、世界的な養殖業の拡大に伴い、需要が堅調に増加しております。特にアジア諸国における養殖生産量の増加が、その需要を牽引しております。しかしながら、供給は天然資源である原料魚の漁獲量に大きく依存するため、気候変動や漁獲規制、エルニーニョ現象などの自然現象によって供給量が変動しやすく、価格も不安定になりがちでございます。主要な生産国はペルー、チリ、中国、タイ、ベトナムなどで、特にペルーとチリはアンチョビを原料とした魚粉・魚油の主要輸出国でございます。主要な消費国は中国、ノルウェー、日本、韓国、ベトナムなどが挙げられます。価格は、原料魚の漁獲量、原油価格(輸送コスト)、代替飼料の価格、為替レートなど、様々な要因に影響されます。近年は、供給の不安定さと需要の増加から、価格が高騰する傾向が見られます。また、各国における漁獲規制や品質基準、輸入規制なども市場に影響を与える要因となっております。

最後に、将来展望についてでございます。魚粉と魚油の産業は、いくつかの重要な課題と機会に直面しております。最大の課題は、天然資源の持続可能性でございます。乱獲を防ぎ、海洋生態系を保護しながら安定した供給を確保するためには、持続可能な漁業の推進と国際的な協力が不可欠です。気候変動による漁獲量の不安定化も懸念されており、これに対応するための研究開発が求められております。また、価格高騰は、養殖業者や飼料メーカーにとってコスト負担となり、代替原料へのシフトを加速させる要因となっております。品質管理の徹底と安全性確保も引き続き重要な課題であり、トレーサビリティの強化が求められます。一方で、高付加価値製品への需要増は大きな機会でございます。特に、高純度DHA/EPA油は、健康志向の高まりとともに、今後も市場の拡大が見込まれます。未利用資源からの生産拡大や、代替原料との組み合わせによる効率的な飼料開発も、持続可能な供給体制を構築するための重要な方向性でございます。さらに、トレーサビリティと認証制度の強化は、製品の信頼性を高め、消費者の安心感を醸成する上で不可欠でございます。魚粉と魚油は、今後も人類の食料供給と健康維持に貢献し続けるために、技術革新と持続可能性への取り組みがより一層求められる分野であると言えるでしょう。