デジタルエクスペリエンスプラットフォーム市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

デジタルエクスペリエンスプラットフォーム市場は、コンポーネント(プラットフォーム、サービス)、展開タイプ(オンプレミス、クラウド)、組織規模(大企業、中小企業)、エンドユーザー産業(小売・Eコマース、IT・通信、BFSIなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルエクスペリエンスプラットフォーム市場の概要(2025年~2030年)

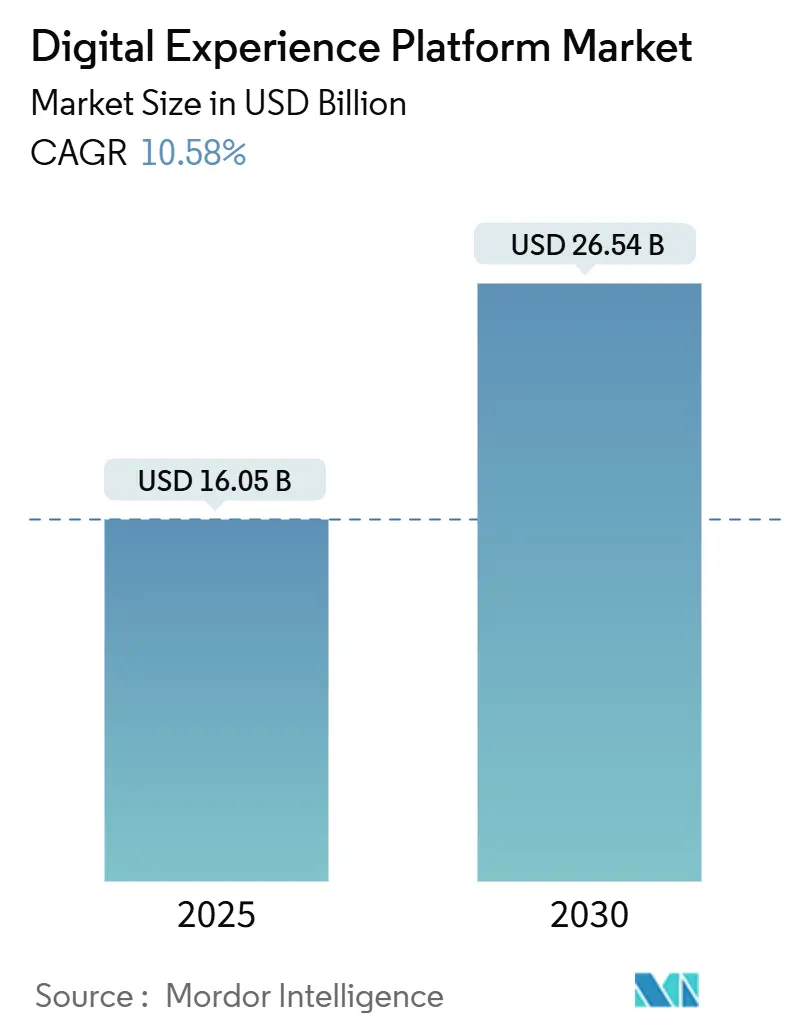

デジタルエクスペリエンスプラットフォーム(DXP)市場は、2025年には160.5億米ドルと推定され、2030年には265.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.58%で成長する見込みです。

この成長の主な原動力は、ウェブサイト、モバイルアプリケーション、ソーシャルプレゼンス、および新たな会話型インターフェースを接続する統一されたエンゲージメント層に対する継続的な需要です。また、EUデータ法などの規制圧力により、クラウドプロバイダーは2027年1月までにスイッチング料金を撤廃することが義務付けられており、オープンで相互運用可能なアーキテクチャの必要性が高まっています。企業がマルチクラウドおよびハイブリッド戦略を標準化する中で、クラウド展開がすでに市場を支配しており、アジア太平洋地域のモバイルファーストのコマースエコシステムは次世代の顧客体験のベンチマークを設定しています。同時に、人材不足によりサービススペシャリストの需要が高まり、パートナー主導の導入モデルへの移行が加速しています。このため、ベンダーは機能の深さだけでなく、エコシステムアライアンスの広さや、生成AIをキャンペーンワークフローに組み込む速度でも競争しています。

# 主要なレポートのポイント

* 展開タイプ別: 2024年にはクラウドソリューションがDXP市場シェアの67.7%を占め、2030年までに11.9%のCAGRで拡大すると予測されています。

* コンポーネント別: サービスは2024年の収益の34.7%を占め、2030年まで12.3%のCAGRで成長し、全コンポーネントの中で最も高い成長率を示しています。

* 組織規模別: 大企業が2024年のDXP市場規模の68.4%を占めましたが、中小企業は13.1%のCAGRで成長しています。

* エンドユーザー産業別: 銀行、金融サービス、保険(BFSI)セクターが2024年に25.3%の収益シェアで市場をリードし、ITおよび通信セクターは2030年まで12.7%の最速CAGRを記録すると予測されています。

* 地域別: 北米が2024年に32.3%の収益シェアを占めましたが、アジア太平洋地域は2030年まで11.6%のCAGRで成長すると予測されています。

# グローバルDXP市場のトレンドと洞察

推進要因:

* クラウドファーストの企業IT戦略によるDXP導入加速(CAGRへの影響: +2.8%): 企業は展開サイクルの短縮と所有コストの削減のため、サービスとしてのソリューションにIT予算を再配分しています。クラウドネイティブアーキテクチャを採用する組織は、従来のオンプレミススタックに依存する企業と比較して、顧客維持率がほぼ2倍になると報告されており、クラウドネイティブDXPがデフォルトの調達選択肢となっています。

* オムニチャネル、AI駆動型パーソナライゼーションへの急速な移行(CAGRへの影響: +2.1%): 上級幹部の65%がAIを収益成長に不可欠と考えています。リアルタイムエンジンは、行動、取引、文脈のシグナルを集約し、ミリ秒単位で動的なオファーを調整します。金融機関がこの分野をリードしており、銀行リーダーの94%が2025年中に生成AIを顧客向けワークフローに組み込む計画です。

* コンポーザブル/ヘッドレスDXPの民主化(CAGRへの影響: +1.9%): アジア太平洋地域のeコマース取引額の約70%がモバイルウォレットを経由しており、スーパーアプリが決済、ソーシャルフィード、マーケットプレイス機能を融合させることで、ブランドは小画面向けに適応性の高い体験を構築する必要があります。クラウドネイティブでAPIリッチなDXPへの需要は満たされていない状況です。

* アジアの新興市場におけるモバイルコマースの急増(CAGRへの影響: +1.4%): アジア太平洋地域のeコマース売上は2023年に1,000億米ドルを超え、DXPベンダーにとって大きな市場基盤を形成しています。

* EUデータ法と米国オープンデータイニシアチブによる相互運用性の義務化(CAGRへの影響: +0.8%): これらの規制は、DXPプロバイダーにデータスキーマの再設計を義務付け、相互運用性を促進します。

* 生成AIコンテンツオペレーションによるキャンペーンの市場投入期間短縮(CAGRへの影響: +1.2%): 生成AIの活用により、キャンペーンのコンテンツ作成と管理が効率化され、市場投入までの時間が短縮されます。

抑制要因:

* レガシーシステムとの統合の複雑さ(CAGRへの影響: -1.8%): 長年かけてレガシーシステム上に構築された顧客向けポータルは、最新のAPIファーストプラットフォームとの根本的な非互換性があることが判明しています。コンテンツ、コマース、サービス機能間の同期が複雑になり、統合コストが最大30%増加する可能性があります。

* データプライバシーコンプライアンスコストの増加(CAGRへの影響: -1.2%): EUデータ法はGDPRを超えてデータポータビリティとリアルタイムアクセス権を義務付けており、DXPプロバイダーはデータスキーマを再設計する必要があります。各国固有の規制と相まって、コンプライアンスコストがDXPの運用予算の大きな部分を占めるようになっています。

* MACHアーキテクチャに熟練した人材の不足(CAGRへの影響: -1.4%): MACH(マイクロサービス、APIファースト、クラウドネイティブ、ヘッドレス)アーキテクチャに精通した社内人材の不足は、導入と最適化を妨げる要因となっています。

* 独自のスキーマロックインによる移行リスクの増大(CAGRへの影響: -0.9%): 独自のスキーマにロックインされることで、将来的なプラットフォーム移行の際にリスクとコストが増大する可能性があります。

# セグメント分析

* コンポーネント別:サービスが実装の卓越性を推進

サービスセグメントは2030年まで12.3%のCAGRで成長すると予測されており、プラットフォームライセンスの成長率を上回っています。これは、プラットフォーム収益が2024年に65.3%のシェアを占めているにもかかわらずです。企業は、オーケストレーション、変更管理、データ移行の専門知識が、導入が約束された顧客維持率とライフタイムバリューの向上を達成できるかどうかを決定すると認識しています。サービスに対する需要は、ヘッドレスまたはコンポーザブルなリファレンスアーキテクチャに精通した社内人材の不足からも生じています。システムインテグレーターは、アクセラレーター、リファレンスAPI、垂直テンプレートをパッケージ化して、ローンチ期間を数ヶ月から数週間に短縮しています。

* 展開タイプ別:クラウドの優位性がアーキテクチャを再構築

クラウド展開は2024年にDXP市場シェアの67.7%を占め、2030年まで年間11.9%で成長すると予測されています。これにより、クラウドサービスに起因するDXP市場規模は、10年後にはオンプレミスインストールの2倍に達するでしょう。企業は、トラフィックのピークに合わせてコストを調整し、イノベーションサイクルにおけるリスクを軽減する弾力的な消費モデルを好んでいます。クラウドスイッチング料金を禁止する今後の規制は、ベンダーロックインに関する懸念を解消し、クラウドをデフォルトの選択肢として強化します。オンプレミス環境は、データ主権の閾値が厳格な防衛や公共安全などのセクターで主に存続しています。

* 組織規模別:中小企業の成長が大企業の優位性に挑戦

大企業は2024年に68.4%の収益を占めましたが、中小企業(SME)の採用は年間13.1%とより速く成長しています。モジュール型サブスクリプションバンドルにより、中小企業はかつてトップティアの予算保有者に参入を制限していた初期ライセンス費用を回避できるようになりました。マーケットプレイステンプレート、自動プロビジョニングされたサンドボックス、ローコードオーケストレーションパネルは、スキル閾値をさらに引き下げています。しかし、DXP市場は依然として、複雑なオムニチャネル環境を持つFortuneランクの企業に重点が置かれています。

* エンドユーザー産業別:BFSIのリーダーシップがイノベーションを推進

BFSIセクターは2024年の収益の25.3%を占め、銀行や保険会社はフィンテックのサービスレベルに追いつくために競争しています。リアルタイムAIアドバイザー、文脈に応じたオファー、オムニチャネルサービスには、レガシーなコアバンキングプラットフォームにはない統一されたデータ層が必要です。DXP市場は、データ統合、顧客ID解決、高度な分析をバンドルしたBFSI取引から高額なチケットサイズを引き続き見ています。通信およびITサービスは12.7%のCAGR軌道を示し、最も急速に成長している採用者としての地位を確立しています。

# 地域分析

* 北米: 高いクラウド普及率、深いパートナーエコシステム、潤沢なイノベーション予算により、32.3%の収益リードを維持しています。金融サービスや小売業におけるリファレンスアカウントは、遅れている企業を最新のスタックへと引き込むネットワーク効果を生み出しています。

* アジア太平洋: 11.6%のCAGR予測で、主要な成長エンジンとなっています。東南アジアのモバイルファーストのスーパーアプリ環境、韓国と日本のデジタル先進的な消費者基盤、ANZとASEAN間の越境eコマース回廊が、AIを活用したパーソナライゼーションの肥沃な実証の場を形成しています。

* ヨーロッパ: 規制の整合性により着実な拡大を記録しています。EUデータ法はプラットフォームのオープン性を義務付け、デジタル市場法はゲートキーパーの自己優遇を制限し、買い手にとって競争上の選択肢を広げています。

* 南米、中東、アフリカ: ブロードバンドカバレッジとデジタル公共財フレームワークへの政府投資により、新たな機会が生まれています。地域に合わせた柔軟なコンポーネント化されたDXPが必要とされています。

# 競争環境

Adobe、Salesforce、Sitecoreなどの既存のスイートベンダーは、コンテンツ、コマース、分析、顧客データプラットフォームを統合する幅広いポートフォリオでDXP市場を牽引しています。彼らの戦略は、有機的な研究開発と、AIおよびデータガバナンス機能を強化するためのターゲットを絞った買収を組み合わせています。Salesforceによる2025年5月のInformaticaの80億米ドルでの買収は、マスターデータ管理とノーコード統合の重要性を示しています。

ContentstackやBloomreachなど、コンポーザブルマイクロサービスに焦点を当てる競合他社は、モジュール性と迅速な実験を推進しています。彼らは、ベストオブブリードの導入を好む中堅市場の買い手や大企業内のビジネスユニットをターゲットにしています。AIエージェントオーケストレーションが差別化要因として浮上しており、すべてのサプライヤーはプラットフォームのオープン性へと向かっています。エコシステムの広さが決定的な優位性となり、実装パートナー、コンサルタント、独立系ソフトウェアベンダーが、企業導入者のリスクを低減するソリューションブループリントを作成しています。

# 主要プレイヤー

* Adobe Inc.

* Oracle Corporation

* SAP SE

* IBM Corporation

* PROGRESS SOFTWARE CORPORATION

# 最近の業界動向

* 2025年5月: Press Ganey ForstaがInMomentを買収し、Human Experience Platformを43,000のクライアントに拡大。

* 2025年5月: Capillary TechnologiesがKognitivを買収。2021年以来4度目のロイヤルティ関連買収で、北米におけるAIを活用したパーソナライゼーションを拡大。

* 2025年5月: IgniteTechがKhorosを買収し、2,000の企業向けにオムニチャネルエンゲージメントツールをポートフォリオに追加。

* 2025年3月: AdobeがCustomer Experience Orchestrationと、10のAIエージェントを搭載したExperience Platform Agent Orchestratorを発表。

このレポートは、デジタルエクスペリエンスプラットフォーム(DXP)市場に関する詳細な分析を提供しています。DXP市場は、企業がウェブサイト、モバイルアプリ、ソーシャルチャネル、キオスク、および新たな会話型インターフェース全体で、パーソナライズされたインタラクションを構築、管理、最適化するための統合ソフトウェアスイートへの世界的な支出として定義されます。これには、コンテンツおよび顧客データ管理レイヤー、分析、AI駆動型パーソナライゼーション、ワークフロー、および以前はサイロ化されていたタッチポイントを統合するAPIコネクタが含まれます。カスタムの社内フレームワークや、オーケストレーションやデータ統合機能を持たない単なるWebコンテンツ管理ツールは対象外です。

市場規模と成長予測

DXP市場は、2025年には160.5億米ドルに達すると推定されており、2030年までには年平均成長率(CAGR)10.58%で成長し、265.4億米ドルに達すると予測されています。

展開タイプ別では、クラウドベースのDXPが市場を牽引しており、2024年には67.7%の市場シェアを占め、企業がスケーラビリティと所有コストの削減を優先するため、2030年までCAGR 11.9%で成長すると見込まれています。

地域別では、アジア太平洋地域が最も急速な成長を遂げると予測されており、モバイルコマースのエコシステムとスーパーアプリ文化が、高度なAPIリッチな顧客体験ソリューションへの需要を促進するため、CAGR 11.6%で拡大すると予想されています。

市場促進要因

DXP市場の成長を加速させる主な要因は以下の通りです。

* クラウドファーストの企業IT戦略: 企業がクラウドベースのIT戦略を推進することで、DXPの導入が加速しています。

* オムニチャネルとAI駆動型パーソナライゼーションへの急速な移行: 顧客体験の向上を目指し、企業はオムニチャネル戦略とAIを活用したパーソナライゼーションに注力しています。

* コンポーザブル/ヘッドレスDXPの民主化: より柔軟でモジュール式のDXPソリューションが普及し、導入の障壁が低下しています。

* 新興アジアにおけるモバイルコマースの急増: アジア地域のモバイルコマースの活況が、中堅市場におけるDXP需要を押し上げています。

* EUデータ法と米国オープンデータイニシアチブ: これらの規制が相互運用性を義務付けることで、DXPの導入が促進されています。

* 生成AIコンテンツ運用: 生成AIを活用したコンテンツ運用により、キャンペーンの市場投入期間が短縮され、効率性が向上しています。

市場抑制要因

一方で、DXP市場の成長にはいくつかの課題も存在します。

* レガシーシステムとの統合の複雑さ: 既存のレガシーシステムとの統合は複雑であり、プロジェクトコストを最大30%増加させ、価値実現までの時間を遅らせる可能性があります。

* データプライバシーコンプライアンスコストの増加: 厳格化するデータプライバシー規制への対応コストが増大しています。

* MACHアーキテクチャの熟練人材不足: MACH(Microservices, API-first, Cloud-native, Headless)アーキテクチャに対応できる熟練した人材が不足しています。

* プロプライエタリなスキーマロックイン: 特定ベンダーの独自スキーマに依存することで、将来的なシステム移行のリスクが高まります。

競争環境

DXP市場には、Adobe Inc.、Oracle Corporation、SAP SE、IBM Corporation、Salesforce Inc.、Microsoft Corporationなど、多数の主要企業が存在し、市場集中度、戦略的動き、市場シェア分析、および各社のプロファイルがレポートで詳細に分析されています。

主要な洞察と将来展望

レポートでは、DXP導入における最大の障壁はレガシーシステムとの統合の複雑さであると指摘されています。また、生成AI機能がDXP投資決定に大きな影響を与えています。ベンダーはコンテンツ作成とジャーニーオーケストレーションを自動化するAIエージェントを組み込んでおり、銀行業界のリーダーの94%を含む多くの幹部が、生成AIワークフローをネイティブにサポートできるDXPを優先する傾向にあります。

調査方法論の信頼性

本レポートは、一次調査(ソフトウェア製品マネージャー、ソリューションインテグレーター、IT予算責任者へのインタビュー)と二次調査(公的データセット、企業財務情報、特許検索、業界団体ホワイトペーパーなど)を組み合わせた厳格な調査方法に基づいて作成されています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを融合したモデルを使用し、クラウド移行率、アクティブな商用ウェブサイト数、CX予算のIT支出に占める割合、平均プラットフォームASP、サブスクリプション解約率などの主要変数を考慮しています。これにより、透明性が高く、信頼できる市場のベースラインが提供されています。

このレポートは、コンポーネント別(プラットフォーム、サービス)、展開タイプ別(オンプレミス、クラウド)、エンドユーザー産業別(小売・Eコマース、IT・通信、BFSI、ヘルスケア、製造など)、組織規模別(大企業、中小企業)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に市場を詳細にセグメント化し、包括的な分析を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラウドファーストのエンタープライズIT戦略がDXP導入を加速

- 4.2.2 オムニチャネル、AI駆動型パーソナライゼーションへの急速な移行

- 4.2.3 コンポーザブル/ヘッドレスDXPの民主化

- 4.2.4 新興アジアにおけるモバイルコマースのブームが中堅市場の需要を牽引

- 4.2.5 EUデータ法と米国オープンデータイニシアチブが相互運用性を義務付け

- 4.2.6 生成AIコンテンツ運用がキャンペーンの市場投入期間を短縮

-

4.3 市場の阻害要因

- 4.3.1 レガシースタックとの統合の複雑さ

- 4.3.2 データプライバシーコンプライアンスコストの増加

- 4.3.3 熟練したMACHアーキテクチャ人材の不足

- 4.3.4 独自のスキーマロックインが移行リスクを高める

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済トレンドの評価

5.市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 プラットフォーム

- 5.1.2 サービス

-

5.2 展開タイプ別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

-

5.3 エンドユーザー産業別

- 5.3.1 小売およびEコマース

- 5.3.2 ITおよび通信

- 5.3.3 BFSI

- 5.3.4 ヘルスケア

- 5.3.5 製造業

- 5.3.6 その他

-

5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アドビ株式会社

- 6.4.2 オラクル・コーポレーション

- 6.4.3 SAP SE

- 6.4.4 IBMコーポレーション

- 6.4.5 プログレス・ソフトウェア・コーポレーション

- 6.4.6 セールスフォース・インク

- 6.4.7 オープンテキスト・コーポレーション

- 6.4.8 RWSホールディングスplc

- 6.4.9 サイトコア・ホールディング II A/S

- 6.4.10 アクィア・インク

- 6.4.11 スクイーズ Pty Ltd

- 6.4.12 ブルームリーチ・インク

- 6.4.13 クラウンピーク・テクノロジー・インク

- 6.4.14 マグノリア・インターナショナル Ltd

- 6.4.15 ジャヒア・ソリューションズ・グループ SA

- 6.4.16 マイクロソフト・コーポレーション

- 6.4.17 オプティマイズリー・インク

- 6.4.18 ライフレイ・インク

- 6.4.19 ケンティコ・ソフトウェア

- 6.4.20 イベクサ AS

- 6.4.21 エピサーバー AB

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

デジタルエクスペリエンスプラットフォーム(DXP)は、顧客や従業員、パートナーといった多様なユーザーに対して、パーソナライズされた一貫性のあるデジタル体験を、様々なチャネルを通じて提供・管理・最適化するための一連の統合されたテクノロジー群を指します。これは、単なるウェブサイト管理システムやポータルサイトの進化形ではなく、コンテンツ管理、顧客関係管理、マーケティングオートメーション、Eコマース、アナリティクスといった複数の機能を統合し、顧客のデジタルジャーニー全体を包括的にサポートする基盤として位置づけられています。企業が顧客との接点を多角的に捉え、それぞれのタッチポイントで最適な体験を提供することで、顧客エンゲージメントの向上、ブランドロイヤルティの構築、そしてビジネス成果の最大化を目指す上で不可欠な存在となっています。

DXPにはいくつかの種類が存在します。一つは、単一ベンダーが提供する包括的なスイート型DXPです。これは、必要な機能が最初から統合されており、導入や運用が比較的容易であるという利点がありますが、特定のベンダーに依存する傾向があります。もう一つは、コンポーザブルDXPと呼ばれるもので、これは「ベストオブブリード」のアプローチを取り、様々なベンダーの専門的なツール(ヘッドレスCMS、Eコマースエンジン、CRM、パーソナライゼーションツールなど)をAPI連携によって組み合わせることで、企業独自のニーズに合わせた柔軟なシステムを構築します。このアプローチは高い柔軟性と拡張性を提供しますが、複数のシステム間の統合管理には専門知識が求められます。さらに、ヘッドレスDXPは、コンテンツの管理と配信を完全に分離し、ウェブサイトだけでなく、モバイルアプリ、IoTデバイス、スマートスピーカーなど、あらゆるフロントエンドにコンテンツを配信できる点が特徴で、オムニチャネル戦略を推進する上で特に注目されています。

DXPの用途は多岐にわたります。顧客エンゲージメントの強化においては、顧客の行動履歴や属性に基づいたパーソナライズされたコンテンツやレコメンデーションを提供し、顧客満足度とロイヤルティを高めます。Eコマース分野では、シームレスな購買体験、商品検索の最適化、パーソナライズされたプロモーションなどを実現し、売上向上に貢献します。また、従業員エクスペリエンス(EX)の向上にも活用され、社内ポータルやナレッジベースを通じて、従業員が必要な情報に迅速にアクセスできる環境を提供し、生産性向上やエンゲージメント強化を図ります。その他にも、金融機関におけるセルフサービスポータルの提供、医療機関における患者向け情報提供、製造業におけるサプライヤーとの連携プラットフォームなど、業界を問わず幅広い分野でその価値を発揮しています。

DXPを構成し、その機能を支える関連技術は多岐にわたります。まず、コンテンツの作成・管理・配信を担うコンテンツ管理システム(CMS)はDXPの中核をなします。顧客データを一元的に管理し、顧客とのあらゆる接点を記録する顧客関係管理(CRM)システムも不可欠です。顧客の行動を分析し、パーソナライズされたキャンペーンを自動実行するマーケティングオートメーション(MA)ツール、オンラインでの商品販売を可能にするEコマースプラットフォームも重要な要素です。さらに、顧客の行動データやビジネスデータを収集・分析し、インサイトを提供するアナリティクス・ビジネスインテリジェンス(BI)ツールは、体験の最適化に欠かせません。近年では、パーソナライゼーションやチャットボット、予測分析などに活用される人工知能(AI)や機械学習(ML)、そして顧客データを統合・管理し、単一の顧客像を構築する顧客データプラットフォーム(CDP)の重要性が増しています。これらの技術がAPIを通じて連携し、統合されたデジタル体験を提供します。

DXPが注目されるようになった市場背景には、デジタルトランスフォーメーション(DX)の加速と、それに伴う顧客の期待値の変化が大きく影響しています。スマートフォンやソーシャルメディアの普及により、顧客は企業とのあらゆる接点で、パーソナライズされ、かつシームレスな体験を求めるようになりました。企業は、多様化するデジタルチャネル(ウェブ、モバイルアプリ、ソーシャルメディア、IoTデバイス、音声アシスタントなど)を通じて一貫したブランド体験を提供する必要に迫られています。従来のウェブコンテンツ管理システムや単機能のシステムでは、このような複雑な要求に応えることが困難になり、複数の機能を統合し、顧客中心の体験提供を可能にするDXPのニーズが高まりました。また、膨大な顧客データを効率的に収集・分析し、ビジネス戦略に活かす必要性も、DXPの導入を後押ししています。

将来の展望として、DXPはさらなる進化を遂げると考えられます。AIと機械学習の統合は一層深化し、より高度なハイパーパーソナライゼーションや予測分析、自動化されたコンテンツ生成などが実現されるでしょう。顧客の意図を正確に理解し、先回りして最適な情報やサービスを提供する「プロアクティブな体験」の提供が一般化する可能性があります。また、ヘッドレスやコンポーザブルアーキテクチャのトレンドは継続し、企業はより柔軟かつスケーラブルなDXP環境を構築できるようになります。メタバースやWeb3といった新たなデジタル空間の登場は、DXPが提供すべき体験の範囲を広げ、より没入感のあるインタラクティブな体験の創出が求められるようになるでしょう。音声インターフェースやジェスチャーコントロールなど、多様な入力方法への対応も進み、デジタル体験はますます多様化・高度化していくと予想されます。同時に、データプライバシーや倫理的なAI利用に対する意識の高まりから、DXPはこれらの課題にも対応し、信頼性の高いプラットフォームとしての役割を強化していくことが期待されます。