消費者向けIoT市場:規模・シェア分析、成長動向と予測(2025年~2030年)

コンシューマーIoT市場レポートは、製品タイプ(ハードウェア、ソフトウェア、サービス)、接続技術(Wi-Fi、Bluetooth / BLE、Zigbee / Z-Wave / Thread など)、用途(ホームオートメーション、コンシューマーウェアラブル、家電、ヘルスケアデバイス、自動車、その他の用途)、流通チャネル(オンライン、オフライン)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

消費者向けIoT市場の概要:成長、規模、業界動向(2025年~2030年)

本レポートは、消費者向けIoT市場の成長、規模、および2025年から2030年までの業界動向について詳細に分析しています。製品タイプ(ハードウェア、ソフトウェア、サービス)、接続技術(Wi-Fi、Bluetooth/BLE、Zigbee/Z-Wave/Threadなど)、アプリケーション(ホームオートメーション、ウェアラブル、家電、ヘルスケアデバイス、自動車、その他)、流通チャネル(オンライン、オフライン)、および地域別に市場をセグメント化しています。

市場概要

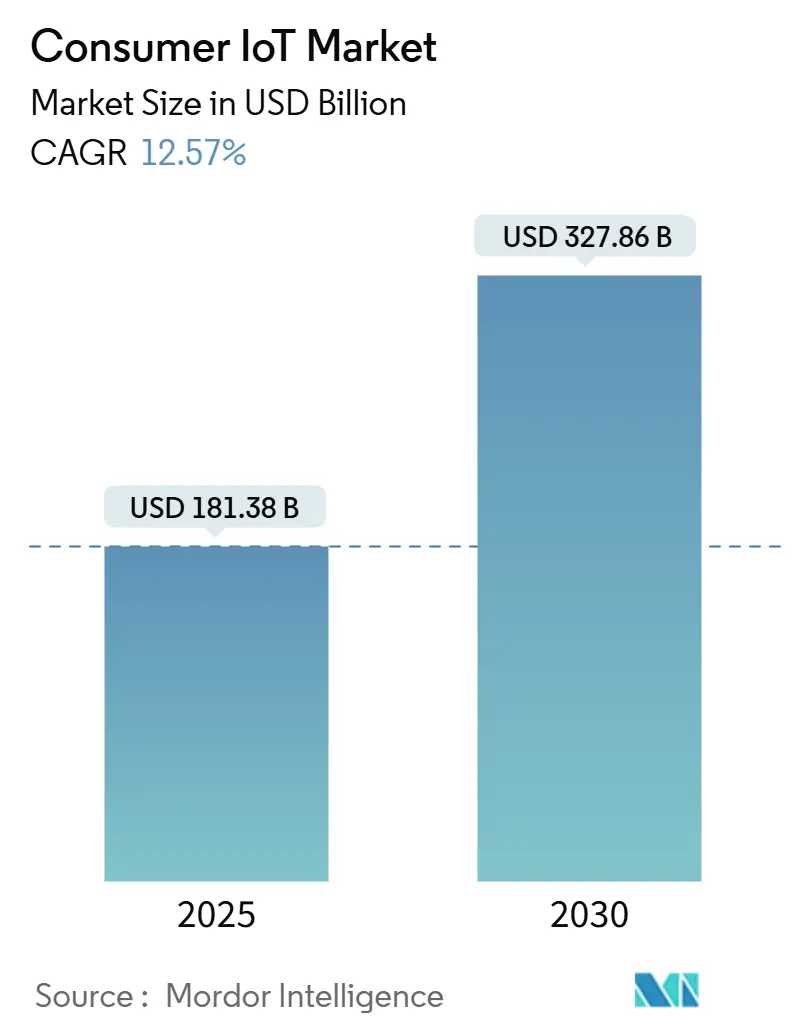

調査期間は2019年から2030年で、消費者向けIoT市場は2025年に1,813.8億米ドル、2030年には3,278.6億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は12.57%と見込まれています。北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場となっています。市場の集中度は中程度です。

5Gインフラの着実なアップグレード、エッジデバイスにおけるAI統合の深化、およびセキュリティ基準の明確化が、コネクテッド家電製品の対象基盤を拡大しています。米国国土安全保障省は、2025年までに557億台のコネクテッド消費者デバイスが73.1ゼタバイトのデータを生成すると予測しており、日常生活に組み込まれたデータ中心型サービスの規模を浮き彫りにしています。現在、北米が需要を牽引していますが、アジア太平洋地域のネットワーク展開の加速と若年層のデジタル人口が、量的な成長を東方へとシフトさせています。収益面では依然としてハードウェアが優勢ですが、ベンダーがアナリティクス、サブスクリプション管理、サイバーセキュリティを消費者向けIoT市場における価値創造の核となる層として位置付けるにつれて、ソフトウェアの収益化モデルが急速に拡大しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはハードウェアが収益シェアの55.4%を占めましたが、ソフトウェアは2030年までに13.9%のCAGRで拡大すると予測されています。

* 接続技術別: 2024年にはWi-Fiが消費者向けIoT市場シェアの48.1%を占めましたが、セルラー接続は2030年までに13.6%のCAGRで進展すると予測されています。

* アプリケーション別: 2024年にはホームオートメーションが消費者向けIoT市場規模の37.4%を占めましたが、ヘルスケアデバイスは2030年までに12.8%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年にはオフライン小売が消費者向けIoT市場の66.5%を占めましたが、オンラインチャネルは2030年までに14.3%と最も高いCAGRを示すと予測されています。

* 地域別: 2024年には北米が41.2%のシェアを維持しましたが、アジア太平洋地域は2030年までに13.2%のCAGRで最も急速に成長する地域です。

世界の消費者向けIoT市場の動向と洞察

市場の推進要因

* コネクテッド消費者デバイスの普及とセンサー価格の下落: コンポーネントの小型化と材料革新により、部品コストが圧縮され、OEMはプレミアム価格なしで多機能センシングを主流製品に組み込むことが可能になっています。低電力MEMSマイク、グラフェンガス検出器、生分解性圧力センサーなどが大量に出荷され、価値創造がハードウェアコストからデータ分析へとシフトしています。環境エネルギーハーベスティング回路はメンテナンス要件をさらに削減し、デバイスの寿命を延ばします。各ノードがネットワークの有用性を高めるにつれて、エコシステムの定着性が向上し、消費者向けIoT市場全体で継続的な収益を生むソフトウェアおよびサービス層をサポートしています。

* 5G/LPWAN接続の展開: スタンドアロン5Gネットワークは、10ミリ秒未満の低遅延と、重要なトラフィックをバックグラウンドのワークロードから分離する効率的なネットワークスライシングを提供します。並行して、NB-IoTおよびLTE-Mモジュールは、スマートメーターやウェアラブル信号タグなどの低スループットデバイスに対して数年間のバッテリー寿命を可能にします。ネットワークの成熟は、クラウドストリーミングVRドアベルからバッテリー不要の位置ビーコンまで、対象となるユースケースを最終的に拡大し、消費者向けIoT市場全体でのユニット普及を加速させます。

* スマートホームエコシステムの急速な採用: Matter 1.4などのオープン認証フレームワークは、マルチアドミンサポートと調和されたコミッショニングフローを義務付けることで、統合の摩擦を軽減します。エネルギー意識の高い家庭は、スマートサーモスタット、ダイナミック照明、負荷シフト家電を迅速に導入し、光熱費の上昇を緩和しています。EUおよび一部の米国州の保険会社は、水漏れ検知器や監視セキュリティシステムに対して保険料を割引しており、相互運用可能なデバイスへの需要を高めています。プラットフォームプロバイダーは、このハードウェアフットプリントを活用してサブスクリプションサービスをアップセルし、消費者向けIoT市場におけるソフトウェア主導の成長を強化しています。

* AI駆動型音声アシスタントの統合: 音声アシスタントの導入基盤は2024年に84億エンドポイントを超え、オンデバイスのニューラル処理により、自然言語推論が400ミリ秒未満で可能になり、日常的なコマンドのクラウド往復が不要になりました。プライバシーに敏感なユーザーはエッジ処理されたクエリを好み、キッチン家電、HVAC制御、車載インフォテインメントでの採用を促進しています。音声、視覚、近接データを融合するコンテキストエンジンは、流動的なインタラクションを提供し、非技術系消費者の障壁をさらに下げ、サービス収益化を支えるエンゲージメント指標を向上させています。

* その他、コネクテッドデバイスに対する保険料インセンティブや、サブスクリプションベースのDevice-as-a-Serviceモデルも市場成長に寄与しています。

市場の阻害要因

* データプライバシーとサイバーセキュリティの懸念: EUのサイバーレジリエンス法は、不適合なIoT製品に対して最大1,500万ユーロまたはグローバル売上高の2.5%の罰金を課す権限を規制当局に与えており、21の米国州では2025年までに包括的なプライバシー法が施行されます。メーカーは、市場アクセスラベルを取得するために、固有のパスワード、脆弱性開示プログラム、およびOTA(Over-The-Air)パッチを組み込む必要があります。小規模ブランドはコンプライアンスの負担に苦しむことが多く、安全なソフトウェア更新インフラを運用する企業への統合を加速させています。しかし、透明性の向上は、消費者向けIoT市場全体での信頼と長期的な採用の見通しを高めます。

* 相互運用性の断片化: ユニバーサルプロトコルはシームレスな体験を約束しますが、主要プラットフォームによる段階的な展開は、初期採用者を苛立たせる一時的な互換性のギャップを生み出しています。ThreadやMatterをサポートしないレガシーデバイスはブリッジハブを必要とし、展開コストを膨らませ、ユーザー体験を複雑にしています。ベンダーは、高度なエネルギーレポートクラスタなどの独自の拡張機能で差別化を図り続けており、マルチプロトコルチップセットが大量に手頃な価格になるまで、成長の勢いを抑制するパッチワーク環境を維持しています。

* その他、チップ供給の変動と価格圧力、E-wasteおよび修理権規制の影響も市場の成長を抑制する要因となっています。

セグメント分析

* 製品タイプ別:ソフトウェアが収益化シフトを牽引

2024年にはハードウェアが収益シェアの55.4%を維持し、デバイスの普及における不可欠な役割を裏付けました。しかし、2030年までに13.9%のCAGRで成長するソフトウェア層は、クラウド管理ダッシュボード、AI駆動型インサイト、予測メンテナンスに関連する拡大するアニュイティプールを獲得しています。サービス(インストールからソフトウェア更新まで)はギャップを埋め、規模による効率向上から恩恵を受けています。ソフトウェアの消費者向けIoT市場規模は、2030年までに1,260億米ドルに達し、総価値創造の38%を占めると予測されています。エッジAIチップセットはローカル分析を可能にし、帯域幅コストをデバイスにシフトさせ、プレミアム価格を強化する差別化された体験を解き放ちます。OEMは、月額サブスクリプションを通じて機能のロック解除をバンドルすることでマージンを保護しており、これはハードウェア価格の圧縮から彼らを守るモデルです。これらのダイナミクスは、継続的な収益がキャッシュフローを安定させ、新たな投資を引き付けることで、消費者向けIoT市場を集合的に拡大させています。

* 接続技術別:セルラーがWi-Fiの優位性に迫る

2024年にはWi-Fiがアクティブな消費者向けIoT接続の48.1%を占めました。Wi-Fi 6のアップグレード、より広い6 GHz帯域、シームレスなメッシュローミングは、スマートホームの展開を支え続けています。しかし、大量生産で5米ドル未満の価格で提供される5G Advancedモデムは、現在、ドアセンサー、ダッシュカメラ、パーソナルトラッカーにセルラーモジュールを導入しています。セルラーリンクは13.6%のCAGRで成長しており、従来の短距離プロトコルの2倍以上の拡大率です。Bluetooth Low Energyは、その低電力アイドル状態によりウェアラブルにとって不可欠であり、超広帯域(UWB)のセンチメートル級の精度は、自動車や建物における安全なハンズフリーエントリーシステムを可能にします。マルチラジオチップセットのアイドル消費電力が200ミリワット未満に低下するにつれて、ハイブリッド接続がデフォルトの部品表仕様となり、デバイスの将来性を確保し、消費者向けIoT市場内での定着性を強化しています。

* アプリケーション別:ヘルスケアデバイスが従来のカテゴリーを上回る急成長

2024年にはホームオートメーションが収益シェアの37.4%を占めましたが、ヘルスケアデバイスが12.8%のCAGRで成長を牽引しています。遠隔患者モニタリングのサブスクリプションは、2024年に米国で5,000万人以上のユーザーを獲得し、支払者は心臓病および糖尿病ダッシュボードにデータを供給するデバイスキットをますます償還しています。ヘルスケアの消費者向けIoT市場規模は、高齢化人口と予防医療モデルへの転換に支えられ、2030年までに290億米ドルを超えると予測されています。ウェアラブルは、基本的な活動追跡からFDA承認の不整脈検出へと進化しており、規制された機能がウェルネスプラットフォームに加わることで収益が向上することを示しています。自動車IoTは、義務付けられた緊急通報システムとレベル2 ADASデータロギングによって推進され、従来のスマートホームカテゴリーから収益を多様化する追加のボリュームとサービス料金をもたらしています。

* 流通チャネル別:オフライン優位性にもかかわらずオンラインが加速

2024年には、消費者が不慣れな製品の試用を重視したため、実店舗が消費者向けIoTユニット販売の66.5%を占めました。しかし、オンラインマーケットプレイスは、翌日配送、拡張現実デモ、バンドルされた設定サービスによってインセンティブを受け、14.3%のCAGRで加速しています。D2C(Direct-to-Consumer)ストアは、OEMが製品ロードマップを洗練し、アップセルのタイミングを調整するための使用状況テレメトリーを収集することを可能にします。ハイブリッドな購買行動は一般的であり、消費者はスマートフォンで仕様書を調査し、店舗で物理的なフォームファクターを確認し、モバイル決済で最終購入を完了してロイヤルティポイントを獲得します。このチャネル間の流動的な動きは、小売業者に在庫可視化APIとカーブサイドピックアップを統合するよう促し、消費者向けIoT市場全体でのオムニチャネルの回復力を強化しています。

地域分析

* 北米: 2024年の世界支出の41.2%を占め、5Gスマートフォンの普及率59%、固定無線アクセス接続900万件に支えられています。高い可処分所得と成熟したインストーラーエコシステムがプレミアム採用サイクルを加速させ、デバイスあたりの収益が平均を上回っています。米国単独の消費者向けIoT市場規模は、サービスに対するプラットフォームベースのアップセルが継続することで、2030年までに1,450億米ドルを超えると予想されています。

* アジア太平洋: 13.2%のCAGRで最も急速に成長している地域であり、18億人のモバイル加入者と、手頃な価格のミッドティアハンドセットの拡大に牽引されています。中国、韓国、インドにおける急速な光ファイバーバックホール投資は、クラウドとエッジの対称性を高め、低遅延のユースケースを可能にしています。政府のデジタル国家プログラムは、スマートシティパイロットにインセンティブを提供し、それが家庭および個人セグメントに波及しています。ティア2のOEMブランドは、ローカライズされたコンテンツエコシステムを活用してコストに敏感な消費者にサービスを提供し、Wi-Fiのみの代替品とのハードウェア価格差を縮めるボリュームを拡大し、消費者向けIoT市場におけるサプライヤーのフットプリントを深化させています。

* ヨーロッパ: セキュリティバイデザインと製品ライフサイクルの延長を義務付ける循環経済指令に対する規制上の重点に形成され、着実な勢いを維持しています。エネルギー効率の高い家電製品に対するインセンティブは、スマートサーモスタットや負荷分散充電器の採用を促進し、修理権法はアフターマーケットの収益機会を拡大しています。

* 新興地域(ラテンアメリカ、中東、アフリカの一部): プリペイドサービスバンドルがスマートプラグやトラッカーをデータ割り当てと組み合わせて提供し、消費者向けIoT市場への低摩擦な参入を可能にするモバイルファーストの採用経路が見られます。

競争環境

市場は中程度の断片化を示しています。Apple、Amazon、Googleは、クラウド、音声、デバイス管理を統合したプラットフォームを展開し、サービス流通において規模の経済性を享受しています。SamsungとLGは、家電製品ポートフォリオを活用してシンクライアントハブをバンドルし、追加の取得コストを削減しています。Qualcommなどの半導体リーダーは、ティア2ブランドのエンジニアリングタイムラインを短縮するリファレンスデザインを提供し、競争参入を広げています。自動車OEMは通信事業者と連携し、Hyundaiのモビリティから家庭へのエネルギー交換パイロットに代表されるようなクロスドメインエコシステムを構築しています。スタートアップ企業は、超広帯域資産タグ付けやプライバシー保護ウェアラブルなど、プラットフォーム大手が見過ごしているニッチ市場をターゲットに、専門的なユースケースで差別化を図っています。新たなサイバーレジリエンス法によるコンプライアンスコストは、小規模ベンダーにとって障壁となり、予測期間を通じて消費者向けIoT市場の集中度を高める傾向にあります。

主要企業

* Intel Corporation

* Microsoft Corporation

* Sony Corporation

* Apple Inc.

* IBM Corporation

最近の業界動向

* 2025年3月: Qualcommは、CES 2025で消費者向けロボットおよびハイエンドカメラ向けのQCS8550エッジAIプロセッサを発表しました。

* 2025年3月: Agoraは、コネクテッド家電向けのオンデバイス自然言語インターフェースを可能にするローコード会話型AIツールキットをリリースしました。

* 2025年1月: Boschは、e-バイクバッテリー用のBattery Lock盗難防止技術と、食品認識カメラを備えたAI対応のSeries 8オーブンを発表しました。

* 2024年5月: Wiliotは、今後のFSMA規則204要件に準拠したバッテリー不要タグを使用するアンビエントIoT食品安全イニシアチブを開始しました。

本レポートは、コンシューマーIoT市場に関する詳細な分析を提供しています。コンシューマーIoT市場は、個人が家庭、車両、ウェアラブル、パーソナルヘルス設定において日々の活動を監視、自動化、または強化するために利用する、接続されたハードウェア、組み込みソフトウェア、および関連する消費者向けサービスの年間販売額の総計として定義されます。これらのデバイスは、直接的またはゲートウェイを介して公共インターネットに接続され、個人ユーザーによって購入、所有、またはサブスクライブされるものに限定されます。企業向けおよび産業用IoTプラットフォーム、B2Bチャネルで販売されるM2Mモジュール、純粋なデータ収益化は本調査の範囲外です。

市場は2025年に1,813.8億米ドルの規模に達し、2030年までに3,278.6億米ドルに成長すると予測されています。特にアジア太平洋地域は、5G展開の加速とモバイルファーストの消費者習慣に牽引され、2030年まで年間平均成長率(CAGR)13.2%で最も速い成長を遂げると見込まれています。製品タイプ別では、ソフトウェアがアナリティクス、セキュリティ、デバイス管理サブスクリプションからの経常収益により、ハードウェアよりも速いCAGR 13.9%で成長すると予測されています。

市場の成長を促進する主な要因としては、接続された消費者デバイスの普及とセンサー価格の下落、5G/LPWAN接続の展開、スマートホームエコシステムの急速な採用、AI駆動型音声アシスタントの統合が挙げられます。さらに、接続デバイスに対する保険料インセンティブや、サブスクリプションベースのDevice-as-a-Service(DaaS)モデルの登場も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。データプライバシーとサイバーセキュリティに関する懸念、相互運用性の断片化、チップ供給の変動と価格圧力、そしてE-waste(電子廃棄物)および修理する権利に関する規制の影響が主な課題となっています。

接続技術のトレンドとしては、5G Advancedを活用したセルラーモジュールがCAGR 13.6%で接続数を拡大し、Wi-Fiの優位性を縮小させ、新たなモバイルシナリオを可能にすると予測されています。アプリケーション分野では、特に遠隔患者モニタリングウェアラブルなどのヘルスケアデバイスが、コネクテッドケアソリューションに対する支払い者の償還により、2030年までに収益が倍増すると期待されており、最も大きな成長機会を提供しています。規制面では、EUのサイバーレジリエンス法や米国の複数の州のプライバシー法が、組み込みセキュリティと継続的なパッチ適用を義務付けており、コンプライアンスコストを増加させる一方で、消費者の信頼を高める効果も期待されています。

本レポートの調査方法は、堅牢かつ多層的です。一次調査では、チップセットベンダーや小売業者へのインタビューを通じて実売データや世帯普及率を収集し、二次調査では政府統計、業界団体、企業財務情報など広範な情報源を活用しています。市場規模の算出と予測には、トップダウンとボトムアップのアプローチを組み合わせ、世帯数やデバイス所有数などの需要プールを検証。5G/Wi-Fi 6展開率、センサー価格、可処分所得、データプライバシー指数などの主要変数を多変量回帰予測に組み込んでいます。データは三層のレビューを経て検証され、毎年更新されるため、本レポートのコンシューマーIoT市場のベースラインは、明確な変数と再現可能な手順に基づいた、バランスの取れた透明性の高い情報を提供しています。

競争環境については、Apple、Amazon、Google、Samsung、Microsoft、Sonyなど多数の主要企業のプロファイルと市場シェア分析が含まれています。また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コネクテッド消費者デバイスの普及とセンサー価格の下落

- 4.2.2 5G / LPWAN接続の展開

- 4.2.3 スマートホームエコシステムの急速な採用

- 4.2.4 AI駆動型音声アシスタントの統合

- 4.2.5 コネクテッドデバイスに対する保険料インセンティブ

- 4.2.6 サブスクリプションベースのDevice-as-a-Serviceモデル

-

4.3 市場の阻害要因

- 4.3.1 データプライバシーとサイバーセキュリティの懸念

- 4.3.2 相互運用性の断片化

- 4.3.3 チップ供給の変動と価格圧力

- 4.3.4 電子廃棄物と修理する権利規制の影響

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済トレンドが市場に与える影響の評価

5. 市場規模と成長予測(価値)

-

5.1 製品タイプ別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 接続技術別

- 5.2.1 Wi-Fi

- 5.2.2 Bluetooth / BLE

- 5.2.3 Zigbee / Z-Wave / Thread

- 5.2.4 セルラー

- 5.2.5 超広帯域 (UWB)

-

5.3 アプリケーション別

- 5.3.1 ホームオートメーション

- 5.3.2 コンシューマーウェアラブル

- 5.3.3 家庭用電化製品

- 5.3.4 ヘルスケアデバイス

- 5.3.5 自動車

- 5.3.6 その他のアプリケーション

-

5.4 流通チャネル別

- 5.4.1 オンライン

- 5.4.2 オフライン

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的イニシアチブ

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Apple Inc.

- 6.4.2 Amazon.com Inc.

- 6.4.3 Alphabet Inc. (Google)

- 6.4.4 Samsung Electronics Co. Ltd.

- 6.4.5 Microsoft Corp.

- 6.4.6 Sony Corp.

- 6.4.7 LG Electronics

- 6.4.8 Huawei Technologies Co. Ltd.

- 6.4.9 Xiaomi Corp.

- 6.4.10 Bosch Sensortec GmbH

- 6.4.11 Cisco Systems Inc.

- 6.4.12 Intel Corp.

- 6.4.13 IBM Corp.

- 6.4.14 Honeywell International Inc.

- 6.4.15 Schneider Electric SE

- 6.4.16 Hewlett Packard Enterprise

- 6.4.17 ATandT Inc.

- 6.4.18 Comcast Corp. (Xfinity)

- 6.4.19 ADT Inc.

- 6.4.20 Ring LLC

- 6.4.21 Arlo Technologies Inc.

- 6.4.22 Garmin Ltd.

- 6.4.23 Fitbit LLC

- 6.4.24 Qorvo Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

消費者向けIoT(Internet of Things)とは、一般消費者の日常生活において利用される、インターネットに接続された様々なモノやデバイスを指します。これらのデバイスは、センサーを通じて周囲の環境やユーザーの行動に関するデータを収集し、インターネットを介してクラウドサービスや他のデバイスと連携することで、生活の利便性、快適性、安全性、そして効率性を向上させることを目的としています。スマートフォンやタブレット、音声アシスタントなどをインターフェースとして、ユーザーが直感的に操作できる点が特徴であり、私たちの暮らしに深く浸透しつつある技術分野でございます。

消費者向けIoTデバイスは多岐にわたります。主な種類としては、まず「スマートホームデバイス」が挙げられます。これには、音声アシスタント機能を搭載したスマートスピーカー、照明のオンオフや色調を調整できるスマート照明、鍵の施錠・解錠を遠隔で行えるスマートロック、室内の温度や湿度を自動調整するスマートエアコン、冷蔵庫や洗濯機といったスマート家電、そして防犯や見守りのためのネットワークカメラなどが含まれます。次に、「ウェアラブルデバイス」も重要なカテゴリーです。スマートウォッチやフィットネストラッカーが代表的で、心拍数、歩数、睡眠パターンなどの生体データを計測し、健康管理や運動支援に役立てられます。さらに、スマートグラスやスマート衣料といった新たな形態も登場しています。その他、「パーソナルヘルスケアデバイス」として、血糖値モニターや血圧計、体組成計などがIoT化され、日々の健康状態を記録・管理するのに利用されています。また、「コネクテッドカー」の一部機能、例えば遠隔での車両状態確認やドアロック操作なども消費者向けIoTの一環と言えるでしょう。エンターテイメント分野では、スマートテレビやVR/ARデバイスが、より没入感のある体験を提供しています。

これらの消費者向けIoTデバイスは、私たちの生活の様々な場面で活用されています。最も一般的な用途は「生活の利便性向上」です。例えば、外出先からスマートフォンのアプリを使ってエアコンを操作し、帰宅時には快適な室温に設定したり、スマート照明を自動で点灯させたりすることが可能です。スマート冷蔵庫が食材の残量を管理し、不足しているものを自動で買い物リストに追加するといった機能も実用化されています。次に、「健康管理とフィットネス」の分野では、ウェアラブルデバイスがユーザーの活動量や睡眠の質を継続的に記録・分析し、健康維持のためのアドバイスを提供します。異常な生体データを検知した際には、医療機関への連携を促すサービスも登場しています。また、「セキュリティと見守り」も重要な用途です。スマートロックやネットワークカメラは、自宅の防犯対策を強化し、不審者の侵入を検知した際にスマートフォンに通知を送ることができます。高齢者やペットの見守りにも活用され、離れて暮らす家族の安心に貢献しています。さらに、「エンターテイメント」の分野では、スマートスピーカーによる音声操作での音楽再生や情報検索、スマートテレビでの動画コンテンツ視聴などが、より手軽で快適な体験を提供しています。エネルギー管理においても、スマートメーターやスマート家電が電力消費を最適化し、省エネに貢献しています。

消費者向けIoTを支える関連技術は多岐にわたります。まず、物理的な情報をデジタルデータに変換する「センサー技術」は不可欠です。温度、湿度、光、動き、音、生体情報など、様々な種類のセンサーがデバイスに組み込まれています。次に、デバイスとインターネット、あるいはデバイス間でデータをやり取りするための「通信技術」が重要です。Wi-Fi、Bluetooth、Zigbee、Z-Waveといった近距離無線通信に加え、広範囲をカバーするLPWA(Low Power Wide Area)や、高速大容量通信を可能にする5G/LTEなどが利用されています。収集された膨大なデータを保存、処理、分析し、デバイス間の連携を可能にするのが「クラウドコンピューティング」です。そして、これらのデータからパターンを学習し、予測や自動化、音声認識、画像認識などを実現する「AI(人工知能)と機械学習」は、IoTデバイスの賢さを飛躍的に向上させています。また、収集されたビッグデータから有用なインサイトを抽出する「データ分析技術」も欠かせません。ユーザーのプライバシー保護や不正アクセス対策のための「セキュリティ技術」も、IoTの信頼性を担保する上で極めて重要です。さらに、ユーザーがストレスなくデバイスを操作できるよう、「UI/UXデザイン」の工夫も求められています。

消費者向けIoT市場は、近年急速な成長を遂げています。その背景には、スマートフォンの普及によるデジタルリテラシーの向上、高速・大容量通信インフラ(特に5G)の整備、AI技術の目覚ましい進化、そして消費者の生活の利便性や快適性への要求の高まりがあります。また、高齢化社会における見守りニーズの増加も、市場拡大の大きな要因となっています。主要なプレイヤーとしては、ソニー、パナソニック、日立などの伝統的な家電メーカーに加え、Google、Amazon、Appleといった巨大IT企業がプラットフォームやデバイスを提供し、市場を牽引しています。通信事業者も、IoTデバイスと連携したサービスを展開しています。しかし、市場の成長とともに課題も顕在化しています。最も大きな課題の一つは「相互運用性」です。異なるメーカーやプラットフォーム間でデバイスがスムーズに連携しないことが多く、ユーザーにとっての利便性を損ねています。また、「セキュリティとプライバシー」への懸念も深刻です。個人情報の漏洩や不正アクセスのリスク、そしてデバイスが常にデータを収集していることへの抵抗感は、普及の障壁となり得ます。初期導入コストや、サブスクリプション形式のサービス費用も、一部の消費者にとっては負担となる場合があります。さらに、操作の複雑さから、デジタルリテラシーの低い高齢者層などへの普及が進みにくいという側面もございます。

将来の消費者向けIoTは、さらなる普及と多様化が進むと予測されています。デバイスの種類は増え続け、よりパーソナライズされたサービスが提供されるようになるでしょう。現在課題となっている「エコシステムの統合」は、業界標準化の進展や、主要プラットフォーム間の連携強化によって改善され、ユーザーはメーカーの垣根を越えてシームレスな体験を享受できるようになるはずです。AIとの融合はさらに深化し、デバイスはユーザーの行動パターンや好みをより正確に学習し、ユーザーが意識する前に必要な情報を提供したり、タスクを自動で実行したりするようになるでしょう。例えば、ユーザーの健康状態や気分に合わせて、照明の色や室温、流れる音楽を自動で最適化するといったことが可能になります。また、デバイス側でデータ処理を行う「エッジコンピューティング」の活用が進むことで、リアルタイム性が向上し、通信負荷が軽減され、プライバシー保護も強化されると期待されています。ヘルスケア分野では、予防医療や遠隔医療、個別化医療への貢献がさらに進み、個人の健康寿命延伸に大きく寄与するでしょう。環境問題への意識の高まりから、エネルギー管理や廃棄物削減といったサステナビリティへの貢献も、IoTの重要な役割となっていきます。サブスクリプションモデルやデータ活用型サービスなど、新たなビジネスモデルも次々と登場し、消費者向けIoTは私たちの生活をより豊かで持続可能なものへと変革していく可能性を秘めています。