コラーゲンペプチド市場 規模・シェア分析 - 成長トレンドと予測 (2025年~2030年)

コラーゲンペプチド市場レポートは、供給源(ウシ、ブタ、海洋性、家禽、その他)、形態(乾燥、液体)、用途(食品・飲料、ニュートラシューティカルズ・栄養補助食品、化粧品・パーソナルケアなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コラーゲンペプチドの世界市場概要

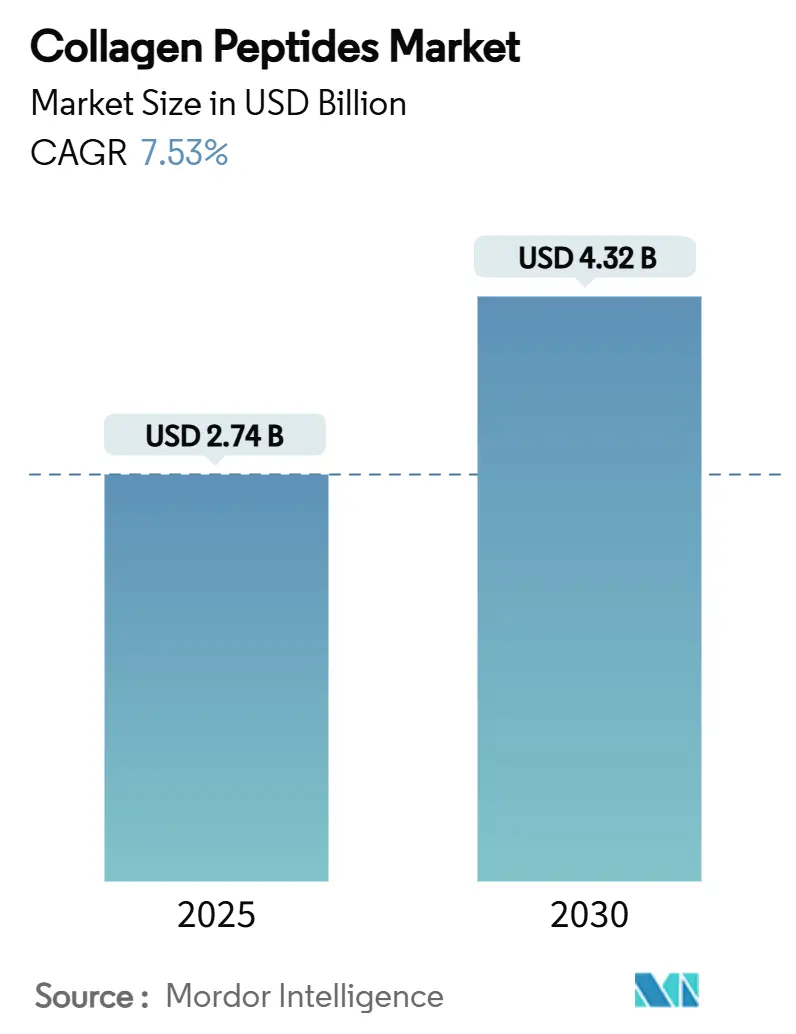

コラーゲンペプチドの世界市場は、2025年に27.4億米ドル、2030年には43.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.53%です。この成長は、高齢化社会の進展、予防医療への関心の高まり、美容効果を求めるサプリメントへの消費者の関心増加によって牽引されています。市場は、従来の医薬品用途からスポーツ栄養やコスメシューティカルといった高価格帯を支える分野への多様な応用を通じてその強さを示しています。

主要なレポートのポイント

* 供給源別: 2024年には牛由来が42.13%のシェアで市場を支配しましたが、海洋由来は2030年までに9.11%のCAGRで成長すると予想されています。

* 形態別: 2024年には乾燥粉末が78.32%の市場シェアを占め、液体形態は2030年までに8.26%のCAGRで成長すると見込まれています。

* 用途別: 2024年には食品・飲料セグメントが収益の32.16%を占めましたが、化粧品・パーソナルケアセグメントは2025年から2030年の間に8.08%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が世界売上高の37.65%を占め、アジア太平洋地域は2030年までに9.43%のCAGRで成長すると予測されており、最も急速に成長する市場となるでしょう。

コラーゲンペプチド市場のトレンドと洞察(推進要因)

* 栄養補助食品および機能性食品への需要の高まり:

栄養補助食品市場におけるコラーゲンペプチドの採用は、健康問題の治療から予防へのシフトを示しています。コラーゲンが血糖値管理に効果的であることを示す臨床研究が重要な市場推進要因となっています。例えば、Darling Ingredients社のNextida GC™は、臨床試験で食後の血糖値スパイクを42%減少させ、コラーゲンが従来の関節健康だけでなく、代謝ウェルネス用途にも利用できることを示しました。この代謝面は、コラーゲンのタンパク質含有量と生理活性ペプチドが満腹感と血糖コントロールの両方に対応する機能性飲料や食事代替製品において、プレミアム価格設定の機会を創出しています。

* コスメシューティカルにおける「内側からの美しさ」トレンド:

コスメシューティカル分野の急速な拡大は、コラーゲンの二重作用の利点に対する消費者の洗練された理解を反映しています。これは、局所的な塗布と経口摂取の組み合わせにより、複数のレベルで皮膚の老化に対処するものです。コラーゲンペプチドの補給が皮膚の弾力性を大幅に改善し、しわの形成を減少させることを臨床研究が示しており、3ヶ月間で参加者の83.6%が全体的なしわスコアで測定可能な改善を示しました。K-ビューティーの影響もこのトレンドを増幅させており、韓国の企業であるHuons Nは、美容効果と食事代替機能を組み合わせたコラーゲン入りこんにゃくゼリーで欧州市場に進出しています。

* 高齢化社会における骨と皮膚の健康への注目:

世界的な高齢化社会への移行は、骨粗鬆症や関節変性などの加齢関連疾患の管理におけるコラーゲン補給の有効性を示す臨床的証拠に裏打ちされ、コラーゲンに対する一貫した需要を促進しています。世界保健機関は、世界の60歳以上の人口が2023年の11億人から2030年には14億人に増加すると予測しています。臨床研究では、5グラムのコラーゲンペプチドを毎日摂取することで、12ヶ月から4年間の期間にわたって骨密度が改善し、骨折や有害事象は記録されていません。この医学的検証は、コラーゲンを栄養補助食品から治療選択肢へと変え、医薬品チャネルや医療専門家を通じた流通を拡大しています。

* スポーツ栄養製品におけるコラーゲン含有製品の拡大:

スポーツ栄養市場では、ホエイやカゼインなどの従来のタンパク質源を補完するコラーゲンの独特なアミノ酸組成により、コラーゲンの採用がますます進んでいます。コラーゲンに含まれる高濃度のグリシンとプロリンは、結合組織の修復と筋肉の回復をサポートし、筋肉の発達のみに焦点を当てるのではなく、包括的なパフォーマンス向上へと進化する市場の方向性と一致しています。この差別化により、メーカーはプレワークアウトおよびリカバリーフォーミュレーションにおいて、コラーゲンベースの製品をプレミアム価格で位置づけることができます。

コラーゲンペプチド市場の制約要因

* 高い生産コストと原材料価格の変動:

生産コストの変動は、コラーゲンペプチド市場の拡大を制限する主要な制約であり、特に規模の経済性やサプライチェーン統合を欠く中小メーカーに影響を与えています。原材料価格の変動は、より広範な農業および海洋商品のサイクルを反映しており、牛皮の価格は牛肉生産量と相関し、海洋コラーゲンのコストは漁業副産物の入手可能性に依存します。この変動は、価格に敏感な消費者セグメントにコストを転嫁できないメーカーに利益圧力を生み出し、垂直統合能力を持つ大手企業への統合を促します。

* 動物由来の供給源に対する文化的・宗教的制限:

動物由来のコラーゲンに対する宗教的および文化的制限は、特に牛や豚由来の供給源が制限される地域において、市場参入障壁を生み出しています。これにより、海洋コラーゲン代替品への需要が高まりますが、供給制約と高い加工コストが価格に敏感な市場での採用に影響を与えています。組換えコラーゲンや植物ベースのコラーゲン代替品はこれらの制限に対処しますが、消費者の受容と規制当局の承認において課題に直面しています。Evonikのような企業は、動物由来の材料を避けつつ機能性を維持する発酵ベースのコラーゲンプラットフォームを開発しています。

セグメント分析

* 供給源別:

海洋コラーゲンは、プレミアム用途での有効性により、2030年までに9.11%のCAGRで成長すると予測されています。海洋セグメントは、陸上由来の供給源と比較して生体利用効率が高く、分子量が低いことから恩恵を受けており、吸収率が有効性に直接影響するコスメシューティカル用途で好まれる選択肢となっています。Thai Unionによる海洋コラーゲン加工への3,000万米ドルの投資は、このセグメントの商業的実現可能性を示しています。一方、牛由来コラーゲンは2024年に42.13%のシェアで市場をリードしており、確立されたサプライチェーンとコスト優位性により市場リーダーシップを維持しています。

* 形態別:

液体コラーゲン製剤は8.26%のCAGRで成長していますが、乾燥形態は2024年に78.32%の支配的な市場シェアを維持しています。液体セグメントは、その高い生体利用効率とすぐに摂取できる形式により、特に即時摂取が重視されるスポーツ栄養および美容セグメントで魅力的な高価格帯を維持しています。乾燥製剤は引き続きコスト優位性と長い保存期間を提供し、大量用途や価格に敏感な市場で好まれています。

* 用途別:

化粧品およびパーソナルケア用途は8.08%のCAGRで成長しており、2024年に32.16%の市場シェアを占める食品・飲料セグメントに挑戦しています。化粧品セグメントの成長は、コラーゲンの皮膚健康効果に関する科学的検証に起因しており、皮膚の弾力性改善としわの減少が文書化されていることが消費者の定着を促進しています。食品・飲料用途は、機能性成分の統合を通じて市場リーダーシップを維持しており、乳製品やスナックバーなどの製品にコラーゲンを組み込んでタンパク質含有量と栄養価を高めています。

地域分析

* 北米:

2024年には世界市場シェアの37.65%を占め、確立されたサプリメント流通ネットワークと包括的なFDA規制枠組みに支えられています。この地域の消費者は、コラーゲンの利点に対する高い認識と、特にスポーツ栄養およびアンチエイジング分野でプレミアム価格を支払う意欲を示しています。しかし、牛由来コラーゲンの現地生産が限られているため、サプライチェーンの脆弱性が生じています。

* アジア太平洋:

2030年までに9.43%のCAGRで成長すると予測されており、市場で最も急速に成長している地域です。この成長は主に、拡大する中間層人口、韓国の美容トレンドの影響、および海洋コラーゲン加工施設への投資によって牽引されています。タイのような国々は、漁業副産物をコラーゲン生産に利用しており、韓国企業はコラーゲン入りこんにゃくゼリーなどの製品で国際市場に進出しています。

* ヨーロッパ:

プレミアムな市場ポジショニングと、イノベーションを支援しつつ消費者保護を確保する規制枠組みを通じて成長を維持しています。欧州食品安全機関(欧州食品安全機関(EFSA)は、コラーゲン製品の安全性と有効性に関する厳格な評価基準を設けており、これが消費者の信頼を高めています。特に、ドイツやフランスでは、健康意識の高い消費者がコラーゲンサプリメントを積極的に取り入れており、植物由来コラーゲンや持続可能な調達源への関心も高まっています。

* 南米:

ブラジルが地域市場を牽引しており、コラーゲンは主に美容と関節の健康目的で消費されています。この地域は、牛由来コラーゲンの主要生産国の一つであり、国内消費と輸出の両方を支えています。経済成長と健康意識の向上に伴い、コラーゲン製品の需要は着実に増加しています。

* 中東・アフリカ:

比較的新しい市場ですが、健康とウェルネスへの関心の高まり、特に都市部の中間層人口の増加により、成長の可能性を秘めています。ハラール認証コラーゲン製品への需要が高まっており、これが市場拡大の重要な推進力となっています。しかし、サプライチェーンの課題と製品認知度の低さが、現在の成長を制限する要因となっています。

主要企業

コラーゲン市場は、多様な製品ポートフォリオと地理的プレゼンスを持つ複数の主要企業によって特徴付けられています。これらの企業は、研究開発、戦略的提携、および新製品の発売を通じて市場シェアを拡大しようとしています。

* Gelita AG

* Rousselot (Darling Ingredients Inc.)

* Nitta Gelatin Inc.

* Weishardt Group

* Amicogen Inc.

* Collagen Solutions Plc

* PB Leiner (Tessenderlo Group)

* Ewald-Gelatine GmbH

* Gelnex

* Chacra do Sol

これらの企業は、主に食品・飲料、栄養補助食品、化粧品、医薬品などの分野でコラーゲン製品を提供しています。特に、加水分解コラーゲン(コラーゲンペプチド)は、その優れた溶解性と生体利用可能性から、幅広い用途で利用されています。

市場の課題と機会

課題:

* 原材料価格の変動: 牛、豚、魚などの副産物からコラーゲンが抽出されるため、これらの原材料の供給と価格は市場に大きな影響を与えます。

* 規制の複雑さ: 地域によってコラーゲン製品の表示、安全性、および有効性に関する規制が異なり、これが国際的な市場参入の障壁となることがあります。

* 消費者の誤解: コラーゲン製品の利点に関する科学的根拠が不足しているという誤解や、過剰な期待が消費者の信頼を損なう可能性があります。

* 代替品の台頭: 植物由来の代替タンパク質や、コラーゲン生成を促進する他の成分(ビタミンCなど)の普及が、市場競争を激化させています。

機会:

* 新興市場の成長: アジア太平洋地域や中東・アフリカ地域における健康意識の向上と可処分所得の増加は、コラーゲン製品の新たな需要を生み出しています。

* 製品イノベーション: 特定の健康効果(例: 骨の健康、腸の健康)をターゲットにした機能性コラーゲン製品の開発や、新しい送達形態(例: グミ、ドリンク)の導入が市場を活性化させています。

* 持続可能性への注力: 漁業や畜産業の副産物を活用するコラーゲン生産は、食品廃棄物の削減に貢献し、循環経済の原則に合致しています。持続可能な調達と生産プロセスは、環境意識の高い消費者にアピールする重要な要素です。

* パーソナライズされた栄養: 遺伝子情報やライフスタイルに基づいたパーソナライズされたコラーゲンサプリメントの需要が高まっており、個別化されたソリューションを提供する企業に新たな機会をもたらしています。

* スポーツ栄養分野での拡大: アスリートやフィットネス愛好家の間で、関節の健康、筋肉の回復、および怪我の予防のためのコラーゲン摂取がますます普及しています。

結論

世界のコラーゲン市場は、健康と美容への意識の高まり、高齢化社会の進展、および製品イノベーションによって力強い成長を続けています。特に、アジア太平洋地域は最も急速に成長する市場として注目されており、北米とヨーロッパは引き続き主要な市場シェアを維持すると予測されます。原材料価格の変動や規制の複雑さといった課題はあるものの、持続可能性への注力、新興市場の開拓、およびパーソナライズされた栄養ソリューションの開発が、今後の市場拡大の鍵となるでしょう。主要企業は、研究開発と戦略的提携を通じて、このダイナミックな市場での競争力を強化しています。

このレポートは、世界のコラーゲンペプチド市場に関する詳細な分析を提供しています。調査の範囲は、コラーゲンペプチドの供給源、形態、用途、および地域別の市場セグメンテーションを網羅しています。

市場規模と成長予測:

コラーゲンペプチド市場は、2025年には27.4億米ドルの規模に達し、2030年までには43.2億米ドルに成長すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 栄養補助食品および機能性食品に対する需要の増加。

* コスメシューティカル分野における「インナービューティー」トレンドの拡大。

* 高齢化社会における骨と皮膚の健康への関心の高まり。

* スポーツ栄養製品におけるコラーゲン配合SKU(最小管理単位)の拡充。

* 天然由来およびクリーンラベル成分への消費者の嗜好。

* 予防医療へのシフト。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 高い生産コストと原材料価格の変動。

* 動物由来原料に対する文化的・宗教的制約。

* 組換えコラーゲンや植物由来コラーゲン類似体の台頭。

* 海洋由来コラーゲンのサプライチェーンの脆弱性。

セグメンテーション分析:

* 供給源別:

* 2024年において、ウシ由来コラーゲンが市場シェアの42.13%を占め、コスト効率の高い皮革加工ネットワークに支えられ、依然として主要な供給源となっています。

* しかし、海洋由来コラーゲンペプチドは、その低い分子量による吸収性の向上と、多様な文化的食生活要件との適合性から、2030年までに年平均成長率(CAGR)9.11%で最も速い成長を遂げると予測されています。

* 形態別:

* 市場は主に乾燥形態と液体形態に分けられます。

* 用途別:

* 食品・飲料(機能性飲料、スナック・バー、乳製品・菓子など)、栄養補助食品、化粧品・パーソナルケア、医薬品・医療、動物栄養・ペットフードといった幅広い分野で利用されています。

* 地域別:

* アジア太平洋地域は、所得水準の上昇、K-ビューティトレンドの普及、新たな海洋コラーゲン製造施設の設立などにより、2030年まで年間9.43%の成長率で最も急速に拡大すると予測されています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場地域として分析されています。

競争環境:

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析についても詳述されています。主要な企業としては、GELITA AG、Darling Ingredients、Nitta Gelatin Inc.、PB Leiner、Weishardt Group、Lapi Gelatine S.p.A.、Gelnex、Nippi Inc.、Amicogenなどが挙げられ、それぞれの企業プロファイルが提供されています。

市場機会と将来展望:

本レポートは、コラーゲンペプチド市場における将来の機会と展望についても考察しており、持続的な成長が期待される分野を特定しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 栄養補助食品および機能性食品の需要増加

- 4.2.2 コスメシューティカルにおける「内側からの美しさ」トレンド

- 4.2.3 高齢化社会における骨と皮膚の健康への注目

- 4.2.4 コラーゲン配合スポーツ栄養SKUの拡大

- 4.2.5 自然でクリーンラベルの成分への嗜好

- 4.2.6 予防医療への移行

-

4.3 市場抑制要因

- 4.3.1 高い生産コストと原材料価格の変動

- 4.3.2 動物由来原料に対する文化的・宗教的制限

- 4.3.3 組換えコラーゲンおよび植物由来コラーゲン類似体の台頭

- 4.3.4 海洋資源サプライチェーンの脆弱性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 供給源別

- 5.1.1 牛由来

- 5.1.2 豚由来

- 5.1.3 海洋由来

- 5.1.4 鶏由来

- 5.1.5 その他

-

5.2 形態別

- 5.2.1 乾燥

- 5.2.2 液体

-

5.3 用途別

- 5.3.1 食品および飲料

- 5.3.1.1 機能性飲料

- 5.3.1.2 スナックおよびバー

- 5.3.1.3 乳製品および菓子

- 5.3.1.4 その他

- 5.3.2 栄養補助食品/栄養補助剤

- 5.3.3 化粧品およびパーソナルケア

- 5.3.4 医薬品および医療

- 5.3.5 動物栄養およびペットフード

-

5.4 地域別セグメンテーション

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品、最近の動向を含む)

- 6.4.1 GELITA AG

- 6.4.2 Darling Ingredients

- 6.4.3 Nitta Gelatin Inc.

- 6.4.4 PB Leiner

- 6.4.5 Weishardt Group

- 6.4.6 Lapi Gelatine S.p.A.

- 6.4.7 Gelnex

- 6.4.8 Nippi Inc.

- 6.4.9 BSA Pharma Inc.

- 6.4.10 Amicogen

- 6.4.11 Crescent Biotech

- 6.4.12 Ewald-Gelatine GmbH

- 6.4.13 Fermentis Life Sciences Private Limited

- 6.4.14 Foodmate Co., Ltd.

- 6.4.15 BioCell Technology, LLC

- 6.4.16 Amicogen Co., Ltd.

- 6.4.17 Thai Union Group

- 6.4.18 Jellagen

- 6.4.19 Glanbia Nutritional

- 6.4.20 Tessenderlo Group NV

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コラーゲンペプチドは、私たちの体内で最も豊富に存在するタンパク質の一つであるコラーゲンを、酵素などを用いて加水分解し、低分子化したものです。コラーゲンは皮膚、骨、軟骨、腱、血管など、様々な組織の主要な構成成分であり、その構造を支える重要な役割を担っています。しかし、コラーゲンは分子量が非常に大きく、そのままでは消化吸収されにくいという特性があります。そこで、消化吸収性を高めるために、特定の酵素で分解し、分子量を小さくしたものがコラーゲンペプチドです。これにより、水に溶けやすく、体内で効率的に利用されやすくなるという利点があります。一般的に、数千ダルトン程度の分子量を持つものが多く、中には特定の機能性を持つジペプチドやトリペプチドといったさらに低分子のものが含まれることもあります。

コラーゲンペプチドの種類は、主にその原料と分子量によって分類されます。原料としては、豚皮由来、牛皮由来、魚鱗・魚皮由来が三大原料として知られています。豚由来のものは最も一般的で、幅広い製品に利用されています。牛由来のものは、特定の地域や文化圏で好まれる傾向があります。魚由来のものは、特有の臭みが少ないことや、宗教上の理由、アレルギー対応などから需要が高まっています。また、鶏の軟骨由来のコラーゲンペプチドも、関節の健康をサポートする成分として注目されています。分子量による分類では、一般的な数千ダルトンのコラーゲンペプチドに加え、吸収性をさらに高めた数百ダルトンの低分子コラーゲンペプチドや、特定の機能性を持つジペプチド(例:プロリルヒドロキシプロリン、ヒドロキシプロリルグリシンなど)を多く含むものが開発されています。これらの特定のペプチドは、体内でコラーゲン合成を促進するシグナルとして機能すると考えられており、より高い機能性が期待されています。

コラーゲンペプチドの用途は非常に多岐にわたります。最も一般的なのは、健康食品やサプリメントとしての利用です。肌の弾力性や潤いの維持、関節の健康維持、骨密度の改善、筋肉量の維持といった美容と健康の両面でその効果が期待され、ドリンク、ゼリー、粉末、タブレットなど様々な形態で提供されています。また、一般食品にも広く配合されており、ヨーグルト、菓子、パン、飲料などに加えられることで、手軽にコラーゲンペプチドを摂取できるようになっています。近年では、特定保健用食品や機能性表示食品として、科学的根拠に基づいた機能性を表示した製品も増加しています。化粧品分野では、保湿成分として化粧水、美容液、クリームなどに配合され、肌の表面に潤いを与える目的で利用されています。さらに、ペットフードの分野でも、犬や猫の関節や皮膚の健康維持を目的として配合されることがあります。医療分野においては、コラーゲンそのものが創傷治癒材や再生医療の足場材料として利用されることが多いですが、コラーゲンペプチドもその吸収性や生体適合性から、将来的な応用が期待され、研究が進められています。

関連技術としては、まず製造技術の進化が挙げられます。コラーゲンを効率的かつ安定的に、そして特定の分子量やペプチド配列を持つコラーゲンペプチドへと分解するための酵素分解技術が日々改良されています。これにより、原料由来の臭みや色味を低減し、製品の品質を高めることが可能になっています。また、特定の機能性ペプチドを高濃度で含むコラーゲンペプチドを製造するための分離・精製技術も重要です。分析技術の進歩も目覚ましく、液体クロマトグラフィー質量分析(LC-MS)などを用いて、コラーゲンペプチドの分子量分布や、含まれる個々のペプチドの種類、量などを詳細に解析できるようになりました。これにより、製品の品質管理だけでなく、機能性評価のための基礎データが蓄積されています。さらに、コラーゲンペプチドの体内での吸収メカニズムや、標的組織への到達、そして細胞レベルでの作用機序を解明するための研究も活発に行われており、これらの科学的エビデンスの蓄積が、新たな機能性表示や製品開発に繋がっています。食品や化粧品への応用技術としては、コラーゲンペプチドの溶解性、安定性、味、テクスチャーを損なわずに製品に配合するための技術開発も進められています。

市場背景としては、コラーゲンペプチド市場は世界的に拡大傾向にあります。この成長を牽引しているのは、健康寿命の延伸への関心の高まり、高齢化社会における関節や骨の健康維持ニーズ、そして美容意識の向上によるインナービューティー市場の拡大です。特に日本では、機能性表示食品制度の導入により、科学的根拠に基づいた機能性を消費者に分かりやすく伝えることが可能となり、市場の活性化に大きく貢献しています。消費者は、単なる栄養補給だけでなく、特定の健康効果や美容効果を期待してコラーゲンペプチド製品を選ぶ傾向が強まっています。また、研究開発の進展により、肌の弾力性改善、関節痛の緩和、骨密度維持、さらには睡眠の質の向上や疲労回復といった、多様な機能性が科学的に裏付けられるようになってきたことも、市場拡大の大きな要因です。主要なプレイヤーとしては、国内外の食品メーカー、化学メーカー、原料メーカーが競合しており、それぞれが独自の技術や原料、機能性を訴求した製品を展開しています。

今後の展望として、コラーゲンペプチド市場はさらなる成長が期待されています。研究開発の面では、特定の疾患予防や治療への応用を目指した、より高機能なペプチドの探索と作用メカニズムの解明が進むでしょう。例えば、特定のペプチドが免疫系や神経系に与える影響など、これまでの美容や関節・骨の健康維持といった領域を超えた新たな機能性の発見が期待されます。また、個別化栄養の概念が広がる中で、個人の体質や健康状態に合わせた最適なコラーゲンペプチドの選択や摂取方法が提案されるようになるかもしれません。用途の拡大としては、スポーツ栄養分野での筋肉回復やパフォーマンス向上への貢献、医療・再生医療分野での本格的な応用が期待されます。製造技術においては、環境負荷の低い持続可能な製造プロセスの開発や、未利用資源からのコラーゲンペプチド抽出技術の確立が進むでしょう。消費者ニーズへの対応としては、味や臭いのさらなる改善、溶解性の向上といった製品品質の追求はもちろんのこと、より分かりやすく、信頼性の高い情報提供が求められます。ヴィーガンやベジタリアンの増加に対応するため、植物由来のコラーゲン様ペプチドの研究開発も進められており、将来的には多様な選択肢が提供されるようになる可能性を秘めています。コラーゲンペプチドは、人々の健康と美容を支える重要な素材として、今後もその可能性を広げていくことでしょう。