プレハブ建築システム市場の市場規模・シェア分析 – 成長動向と将来予測 (2025年~2030年)

プレハブ建築システムレポートは、寸法(骨組システム、パネルシステムなど)、材料(コンクリート、鉄骨、木材など)、建設方法(2Dパネル工法、3Dユニット工法、ハイブリッド工法)、用途(住宅用、非住宅用)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プレハブ建築システム市場の概要

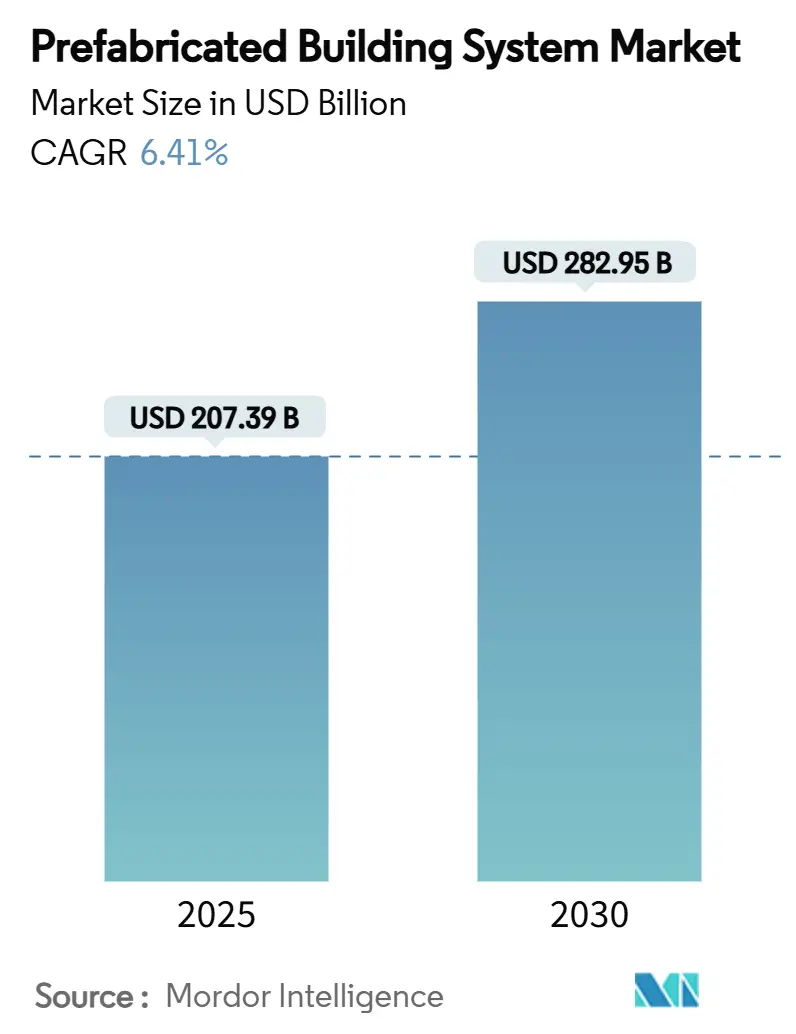

プレハブ建築システム市場は、2025年に2,073.9億米ドルと推定され、2030年には2,829.5億米ドルに達すると予測されており、予測期間(2025-2030年)において年平均成長率(CAGR)6.41%で成長する見込みです。現在の市場拡大は、労働力不足、政策的インセンティブ、そして建設現場規模で工場レベルの精度を実現する技術によって支えられています。都市部の世帯形成の増加、住宅費の高騰、および義務化されたグリーンビルディングコードが、公共機関や民間開発業者を、現場作業を50%以上削減するオフサイト製造ソリューションへと向かわせています。主要サプライヤーが設計、生産、組み立てを統合し、バリューチェーン全体で利益を確保しようとする動きにより、市場の統合が進んでいます。物流の最適化、防火コードの調和、および継続的な材料革新が、プレハブ建築システム市場の成長を持続させるための決定的な要因となっています。

主要なレポートのポイント

* 次元別: 複合システムは、2024年にプレハブ建築システム市場の収益シェアの35.04%を占め、2030年まで7.56%のCAGRで拡大しています。

* 材料別: コンクリートは2024年にプレハブ建築システム市場規模の49.56%を占めましたが、木材は2030年まで7.34%のCAGRで最も速く成長しています。

* 建設方法別: 2Dパネル化ソリューションは2024年にプレハブ建築システム市場シェアの50.12%を獲得しましたが、3D体積モジュールは7.98%のCAGRで成長すると予測されています。

* 用途別: 非住宅プロジェクトは2024年にプレハブ建築システム市場規模の69.55%を占め、住宅用途は7.14%のCAGRで増加する見込みです。

* 地域別: アジア太平洋地域は2024年に世界の収益の48.91%を占め、2030年まで7.25%のCAGRを記録すると予測されています。

世界のプレハブ建築システム市場のトレンドと洞察

推進要因

1. 都市化の加速と住宅不足:

都市部への人口集中が加速しており、ASEAN諸国の都市では2030年までに9,000万人もの追加住民を吸収すると予想されています。これは従来の建設能力を上回るペースです。オーストラリアが2029年までに120万戸の新規住宅を供給するという公約は、プロジェクトサイクルを最大40%短縮する輸入モジュール部品に大きく依存しています。大規模な移住により、開発業者は許可取得の複雑さを軽減し、並行製造を可能にする標準化されたフロアプレートと反復可能なモジュールを採用せざるを得なくなっています。モジュール工場は24時間稼働でき、月ごとの住宅供給スケジュールに合わせた予測可能な生産量を提供します。結果として、プレハブ建築システム市場は、ニッチな選択肢から高成長都市回廊における主要な住宅供給チャネルへと進化しています。

2. 政府のインセンティブとグリーンビルディング義務化:

カナダ連邦政府の「Build Canada Homes」計画は、プレハブ技術を展開する建設業者向けに250億米ドル以上を確保しており、オフサイト製造に対する明確な調達優遇措置を設けています。米国では、セクション45L税額控除により、エネルギー効率の高い住宅に対して1戸あたり最大5,000米ドルが提供され、これは工場生産された、気密性が検証された外皮によって容易に達成される基準です。米国エネルギー省の「Zero Energy Ready Home」ガイドラインは、統合されたHVAC、断熱材、屋上ソーラーを備えたモジュール式アセンブリを優遇する性能基準をさらに強化しています。EU全体では、2025年の建築物エネルギー性能指令の改訂により、ライフサイクル炭素会計が義務付けられ、工場管理された生産が最も廃棄物の少ない供給モデルとして位置づけられています。これらの政策の収束は、プレハブ建築システム市場に対する複数年にわたる需要の可視性を保証しています。

3. 建設業における労働力不足と賃金上昇:

建設業の雇用は2020年以降急激に縮小し、主要経済圏では求人率が倍増しています。賃金の上昇、残業手当、および研修のボトルネックにより、現場の総労働コストは二桁の割合で上昇しています。オフサイト製造は、作業を気候制御された工場に移すことで労働力不足に対処します。そこでは、労働者あたりの生産量が現場の2~3倍になる可能性があります。標準化された作業は安全コンプライアンスを向上させ、手直しを減らし、請負業者が少ない現場作業員でも納期を守ることを可能にします。製造業の賃金は競争力がありながらも予測可能であり、入札価格を安定させ、利益率を向上させます。これらの動向は、自動化された生産ラインへの投資を引き続き促し、プレハブ建築システム市場の成長を強化しています。

4. 木材モジュールの炭素クレジット収益化:

クロスラミネートティンバー(CLT)は、1平方メートルあたり0.38 tCO₂eを隔離でき、自主的および義務的な炭素市場で貴重なオフセットを可能にします。Stora Ensoのヘルシンキ本社は、コンクリートと比較して排出量を35%削減しながら6,000トンのCO₂を貯蔵しており、スケーラブルな気候変動への影響を示しています。検証済みの環境製品宣言により、開発業者は貯蔵された炭素を収益化できるようになり、正味建設コストを削減できる新たな収益源を提供しています。ヨーロッパ各地の高層木材プロトタイプは、カプセル化とスプリンクラーの統合を通じて防火安全基準への適合を実証し、規制上の障壁を取り除いています。これらの進歩は、プレハブ建築システム市場内で木材が最も急速に成長する材料セグメントとしての役割を確固たるものにしています。

5. 気候変動に強い迅速な展開型住宅の需要:

災害多発地域を中心に、気候変動に強い迅速な展開型住宅への需要が高まっています。プレハブ建築システムは、災害後の迅速な再建や、気候変動の影響を受けやすい地域での強靭な住宅供給に貢献します。

抑制要因

1. 高い物流コストとサイズ制約:

体積モジュールを輸送するには、広幅積載許可、護送車両、および慎重に計画された配送期間が必要であり、単一家族モジュールあたり最大25,000米ドルの輸送費がかかることがあります。完成したモジュールは大量の空気を含みながらトラックの荷台全体を占めるため、コスト対重量比が不利なままです。橋の高さ制限、旋回半径、および車軸重量制限により、モジュールのフットプリントが小さくなることが多く、現場での追加の接合作業が必要となり、工場の効率が低下します。地域に分散したマイクロ工場への投資は距離によるペナルティを軽減できますが、資本集約度が高まります。これらの制約を克服することが、プレハブ建築システム市場が低密度地域やインフラが制約された地域にどれだけ広く浸透できるかを決定します。

2. モジュール式建築物の高層火災規定の断片化:

地方自治体は火災性能基準を一貫して解釈しないため、メーカーは最も厳格な国際基準に合わせて設計するか、各管轄区域に合わせて設計をカスタマイズすることを余儀なくされています。英国の18メートルを超える建物における二重階段の義務化は、設計変更とスケジュール遅延を引き起こす突然の規則変更の一例です。石膏の厚さ、接合部の保護、スプリンクラーの間隔に関する異なる要件は、ソフトコストを膨らませる追加の試験サイクルを必要とします。調和されたコードまたは相互承認協定は、モジュール生産者の規模の経済を可能にするでしょう。それまでは、コンプライアンスの複雑さがプレハブ建築システム市場の長期的なCAGRを抑制する摩擦点として残ります。

3. 従来の建設との統合:

プレハブ建築システムを従来の建設プロセスや既存のインフラと統合することは、特に確立された建設慣行を持つ市場において課題となることがあります。異なる工法間のインターフェース管理や、現場での調整が必要となる場合があります。

セグメント分析

1. 次元別: 統合された複合システムがプロジェクトデリバリーを再構築

複合システムは2024年にプレハブ建築システム市場の35.04%のシェアを占め、7.56%のCAGRでリードしています。開発業者は、構造的完全性と迅速な囲い込みを両立させ、取引の引き渡しを減らし、クリティカルパスのスケジュールを圧縮する統合されたスケルトン+パネルプラットフォームを好んでいます。これらのハイブリッドアセンブリは、鉄骨やコンクリートのフレームを現地で製造し、ファサードや内装パネルを世界中から輸送できるため、国境を越えた調達を簡素化します。

特に、ポディウムレベルのオープンスパンが上層階の反復的な住宅モジュールへと移行する複合用途のタワーで需要が強く見られます。ビルディングインフォメーションモデリング(BIM)が普及するにつれて、設計者は速度、コスト、建築表現のバランスを取るために、体積コア、パネル化されたファサード、鉄骨メガフレームの最適な組み合わせを指定しています。プレハブ建築システム市場は、従来のサブコントラクトに通常伴うインターフェースリスクを軽減するワンストップ調達を提供するバンドルされた製品として恩恵を受けています。

2. 材料別: コンクリートは規模を維持し、木材は気候変動への貢献で加速

コンクリートは2024年にプレハブ建築システム市場シェアの49.56%を占め、成熟したサプライヤーネットワークと多様な荷重条件下での実証済みの耐久性から強みを得ています。鉄筋配置の自動化、3Dプリント型枠、超高性能混合物により、ユニットコストが低下し、より薄いパネルが可能になり、コンクリートの設計自由度が拡大しています。しかし、このセグメントは、製造時の炭素排出量に対する監視の目が厳しくなっており、生産者は市場での地位を維持するために低クリンカーセメントや再生骨材の採用を迫られています。

木材は7.34%のCAGRで最も速く成長しており、炭素クレジットやバイオジェニック材料に対する迅速な許可を提供する管轄区域でプレミアムな評価を得ています。エンジニアードウッドパネル、ダウエルラミネートスラブ、ハイブリッド木材-鉄骨コネクタは現在、18階建ての高さ承認を達成し、歴史的な制約を解消しています。

3. 建設方法別: 体積モジュールがパネル化された主流に対して牽引力を獲得

2Dパネル化されたアセンブリは、フラットパック物流と簡単な現場クレーン作業を組み合わせることで、2024年にプレハブ建築システム市場規模の50.12%を維持しました。パネルは耐候性のある囲い込みを迅速化し、基礎工事完了後数日で後続の職人が作業を開始できるようにします。しかし、3D体積ユニットは、ロボット溶接、高精度治具、プラグアンドプレイのMEP統合がコストパリティを推進することで、7.98%という圧倒的なCAGRで成長しています。完成した部屋のポッドは、仕上げ、備品、さらには家電製品が設置された状態で到着し、プロジェクト価値の70%をオフサイトで実現し、試運転期間を短縮します。

4. 用途別: 住宅需要の増加が確立された非住宅の優位性を補完

非住宅契約は、データセンター、倉庫、医療施設など、資本集約的な生産ラインを正当化する反復可能な建物タイプに支えられ、2024年の収益の69.55%を占めました。社会インフラのアップグレードに対する政府の刺激策は、予測可能な受注フローを追加し、工場が高い稼働率を維持できるようにします。リピート顧客は、プレハブ工法が一貫して提供する保証された開業日と予測可能なコスト指標を高く評価しています。

住宅需要は、自治体が慢性的な手頃な価格の住宅不足に対する迅速でコード準拠のソリューションを求める中で、7.14%のCAGRで進展しています。工場で建設された住宅は、長期間の道路閉鎖なしに埋め立て地に設置でき、近隣への影響を最小限に抑えます。開発業者は、購入者が構造レイアウトを変更せずに仕上げをパーソナライズできる標準化されたフロアプランを採用しており、マーケティング、許可取得、生産全体のスループットを向上させています。先進的な管轄区域は、モジュール式住宅の承認を合理化し、建設前段階を短縮しています。これらの要因が相まって、対象市場を拡大し、プレハブ建築システム市場の成長を加速させています。

地域分析

1. アジア太平洋:

アジア太平洋地域は、中国の1兆米ドル規模の経済特区投資が広範なモジュール工場展開を促進し、シンガポールが高層プレハブ建築で90%の採用率を達成していることに支えられ、2024年の売上高の48.91%を占めました。地域政府は、産業政策と都市住宅目標を組み合わせることで、長期的な工場能力を確保する継続的なプロジェクトパイプラインを保証しています。アジア太平洋地域のプレハブ建築システム市場規模は、地域内貿易と国産コンテンツ要件の増加が土着技術の成熟を促進していることを反映し、7.25%のCAGRで推移する見込みです。

2. 北米:

北米は、カナダの5,000万米ドルの地域住宅建設イノベーションイニシアチブと、モジュールユニットを恒久的な不動産として分類する米国の支援的なゾーニング改革によって推進されています。厳格な建築物エネルギー基準が、気密性の高い工場生産された外皮を優遇していることも、勢いを維持しています。内陸の物流回廊が改善され、国境を越えた体積輸送のコストペナルティが減少するにつれて、地域のシェアはさらに高まると予想されます。

3. ヨーロッパ:

ヨーロッパは、労働力不足、老朽化した住宅ストック、およびライフサイクル炭素開示を義務付けるグリーンディール指令を背景に、着実な進歩を続けています。特に北欧諸国やオランダの先進的な自治体は、公共入札にオフサイト建設基準を含めるようになっています。中規模の生産者は高速鉄道回廊の近くに集積し、複数の主要都市への夜間配送を可能にしています。

競合状況

競争環境は依然として中程度に断片化されています。技術提携が増加しており、CSCEC Modular(中国建築)は親会社の資金力を活用して、湾岸地域の耐震性鉄骨ポッドを使用した多棟医療キャンパスを含むターンキー輸出契約を最近獲得しました。スタートアップ企業は、パネル仕上げにコンピュータービジョン誘導ロボットを展開し、手作業による研磨時間を短縮し、シリカ粉塵への曝露を減らしています。木材専門企業は、森林管理者と提携して、認定された持続可能な収穫量で長期的な原料を確保し、炭素評価が上昇する中で利益率を保護しています。地域拡大戦略は競争を激化させており、中国の体積サプライヤーは、輸入関税を回避し、国内コンテンツインセンティブの資格を得るために、米国で現地パートナーに設計をライセンス供与しています。

プレハブ建築システム業界の主要プレイヤー

* CSCEC Modular (China State Construction)

* Laing O’Rourke

* Red-Sea International

* Sekisui House

* Skyline Homes

最近の業界動向

* 2025年4月: EVStudioはVederra Modularと提携し、設計専門知識と地域の工場能力を組み合わせた手頃な価格の木造住宅を提供しました。

* 2024年2月: MMY USは、ルイビル・パークランド地区に初のモジュール式住宅工場を発表し、16週間以内の住宅供給を約束しました。

プレハブ建築システム市場に関する本レポートは、工場で製造・組み立てられた後、建設現場で設置されるモジュール式の建設物や部品・構成要素の組み立てを対象としています。使用される材料は金属、木材、ガラス、プラスチック、コンクリートなど多岐にわたります。

本レポートでは、市場を「寸法別(スケルトン、パネル、セルラー/ボリューメトリック、複合/ハイブリッドシステム)」、「材料別(コンクリート、鉄骨、木材、その他)」、「建設方法別(2Dパネル化、3Dボリューメトリック、ハイブリッド)」、「用途別(住宅、非住宅(インフラ、商業、産業/機関))」、および「地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要18カ国)」に細分化し、各セグメントの市場規模と予測を金額(USD)ベースで提供しています。

本レポートによると、プレハブ建築システム市場は2025年に2,073.9億米ドルに達し、2030年には2,829.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.41%です。地域別では、アジア太平洋地域が2024年の世界収益の48.91%を占め、2030年まで7.25%と最も高い地域CAGRを維持し、市場を牽引しています。

市場の成長を促進する主な要因は以下の通りです。

* 都市化の加速と住宅不足: 急速な都市化とそれに伴う住宅不足が、迅速かつ効率的な建設ソリューションとしてのプレハブ建築の需要を高めています。

* 政府のインセンティブとグリーンビルディング義務化: 各国政府によるグリーンビルディング推進策や環境規制が、持続可能なプレハブ建築の採用を後押ししています。

* 建設業界における労働力不足と賃金上昇: 熟練労働者の不足と人件費の高騰が、工場生産による効率化とコスト削減が可能なプレハブ建築への移行を促しています。

* 木材モジュールの炭素クレジット収益化: CLT(直交集成板)などの木材モジュールにおける炭素貯蔵が検証されることで、炭素クレジットによる収益化が可能となり、プロジェクトの経済性を向上させ、ネットゼロ排出目標達成に貢献しています。

* 気候変動に強い迅速展開型住宅の需要: 自然災害などに対する迅速な対応が求められる中で、気候変動に強く、短期間で設置可能な住宅への需要が高まっています。

一方で、市場の成長を阻害する要因も存在します。

* 高い物流コストとサイズ制限: プレハブモジュールの輸送には、大型車両の許可、護送車両、経路制限などが必要となり、住宅モジュール1つあたり最大25,000米ドルの追加費用が発生する場合があります。このため、建設現場への近さが重要なコスト要因となります。

* モジュール建築に対する高層建築物の防火規制の断片化: 各地域で異なる高層建築物の防火規制が、モジュール建築の導入を複雑にし、標準化を妨げています。

* 伝統的な建設方法との統合: プレハブ建築を従来の建設プロセスに統合する際の課題も挙げられます。

寸法別では、骨格システムとパネルシステムを組み合わせた「複合/ハイブリッドシステム」が、構造的強度、迅速な外装工事、および異なる工種間のインターフェース削減を実現するため、市場シェアの35.04%を占め、寸法カテゴリーの中で最も高い7.56%のCAGRで成長しており、人気を集めています。

本レポートでは、市場集中度、戦略的動向、市場シェア分析、およびAbtech Inc.、Sekisui Houseなど主要19社の企業プロファイルも提供されています。将来の市場機会としては、「ホワイトスペースと未充足ニーズの評価」、「モジュールの循環経済的再利用」、「ネットゼロカーボンモジュラーキャンパス」などが挙げられています。

これらの要因を総合すると、プレハブ建築システム市場は、都市化の進展、環境意識の高まり、建設業界の課題に対応するソリューションとして、今後も堅調な成長が期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 都市化の加速と住宅不足

- 4.2.2 政府のインセンティブとグリーンビルディングの義務化

- 4.2.3 建設業における労働力不足と賃金上昇

- 4.2.4 木材モジュールの炭素クレジット収益化

- 4.2.5 気候変動に強い迅速展開型住宅の需要

-

4.3 市場の阻害要因

- 4.3.1 高い物流コスト/サイズ制約

- 4.3.2 モジュール式建築物に対する高層建築物の防火規定の断片化

- 4.3.3 従来の建設との統合

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 寸法別

- 5.1.1 骨格システム

- 5.1.2 パネルシステム

- 5.1.3 セルラー/体積システム

- 5.1.4 複合/ハイブリッドシステム

-

5.2 材料別

- 5.2.1 コンクリート

- 5.2.2 鋼

- 5.2.3 木材

- 5.2.4 その他(アルミニウム、複合材料)

-

5.3 建設方法別

- 5.3.1 2次元パネル化

- 5.3.2 3次元体積

- 5.3.3 ハイブリッド(2次元 + 3次元)

-

5.4 用途別

- 5.4.1 住宅用

- 5.4.2 非住宅用

- 5.4.2.1 インフラ

- 5.4.2.2 商業用

- 5.4.2.3 産業用/公共施設用

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 エジプト

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Abtech Inc.

- 6.4.2 Algeco Scotsman

- 6.4.3 Astron Buildings

- 6.4.4 Butler Manufacturing

- 6.4.5 CSCEC Modular (China State Construction)

- 6.4.6 Kirby Building Systems

- 6.4.7 Laing O’Rourke

- 6.4.8 Lindal Cedar Homes

- 6.4.9 MMY Global Ltd.

- 6.4.10 Modular Engineering

- 6.4.11 Niko Prefab Building Systems

- 6.4.12 Par-Kut International

- 6.4.13 Red-Sea International

- 6.4.14 Schulte Building Systems

- 6.4.15 積水ハウス

- 6.4.16 Skyline Homes

- 6.4.17 United Partition Systems,Inc

- 6.4.18 Vardhman Pre-Engineered Building Systems

- 6.4.19 Vederra Modular

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

プレハブ建築システムは、建築物の主要な部材やユニットを、建設現場ではなく工場で事前に製造・加工し、現場ではそれらを組み立てることで建築物を完成させる工法全般を指す言葉でございます。プレハブという名称は「プレファブリケーション(prefabrication)」、すなわち「事前製作」に由来しており、このシステムは工期の短縮、コストの削減、品質の均一化、そして省力化や安全性の向上を主な目的として発展してまいりました。工場での生産により、天候に左右されずに安定した品質の部材を大量に生産できる点が大きな特徴でございます。

プレハブ建築システムには、主に以下の種類がございます。

まず「パネル工法」は、壁、床、屋根といった建物の主要な構造部材をパネル状に工場で製造し、現場で組み立てる方式でございます。木質系、鉄骨系、コンクリート系など、使用する材料によってさらに細分化されます。特に木質パネル工法は、断熱性や気密性に優れる住宅に多く採用されております。

次に「ユニット工法」は、部屋単位や水回りなどの機能単位で箱型のユニットを工場で製造し、現場ではそれらを連結したり積み重ねたりして建物を構築する方式でございます。工場で内装や設備まで組み込まれた状態で出荷されるため、現場での作業が極めて少なく、工期を大幅に短縮できる点が最大の利点です。高層建築物にも適用可能なシステムも開発されております。

「軸組工法」は、柱や梁といった骨組みを工場でプレカット加工し、現場で組み立てる方式でございます。日本の伝統的な木造軸組工法に近いですが、部材の加工精度が工場で管理されるため、品質が安定し、現場での加工手間が省けます。

その他にも、軽量鉄骨を骨組みに用いる「軽量鉄骨プレハブ工法」や、輸送用コンテナを建築物として転用する「コンテナハウス」なども、広義のプレハブ建築システムに含まれる場合がございます。

プレハブ建築システムの用途は非常に多岐にわたります。

住宅分野では、一戸建て住宅や集合住宅、特に賃貸アパートや社宅、寮などで広く採用されております。大手ハウスメーカーの多くが、独自のプレハブ工法を開発し、高品質で安定した住宅供給を実現しております。

非住宅分野では、仮設建築物としての利用が特に顕著でございます。建設現場の事務所、休憩所、倉庫、災害時の仮設住宅、イベント会場の施設など、短期間での設置や移設が求められる場面でその真価を発揮いたします。

また、商業施設としては、コンビニエンスストアや飲食店、小売店舗など、チェーン展開する店舗で標準化されたデザインと迅速な出店を可能にするために活用されております。公共施設では、学校の仮設校舎、診療所、交番、災害対策本部など、緊急時や一時的な需要に対応するために利用されることがございます。産業施設においても、工場、倉庫、事務所棟などで、効率的な建設手法として採用されております。

プレハブ建築システムの発展を支え、また今後も進化を促す関連技術は多岐にわたります。

「CAD/CAM(Computer-Aided Design/Manufacturing)」は、設計から製造までの一貫したデジタル化を可能にし、設計の精度向上や変更への柔軟な対応、製造プロセスの効率化に不可欠でございます。

「BIM(Building Information Modeling)」は、建物の3Dモデルに属性情報を持たせることで、設計、施工、維持管理といった建物のライフサイクル全体で情報を共有・活用し、プロジェクト全体の効率化と品質向上に貢献いたします。

工場での部材加工や組み立てにおいては、「ロボット技術」や「自動化」が導入され、生産性の向上、人手不足の解消、作業の安全性向上に寄与しております。

また、断熱材、遮音材、耐火材、軽量高強度材料といった「高機能建材」の開発は、プレハブ建築物の性能向上に不可欠でございます。

近年では、「IoT(モノのインターネット)」や「AI(人工知能)」の活用により、建築物のスマート化や維持管理の効率化、さらには生産プロセスの最適化が進められております。

さらに、部材やユニットの「モジュール化・標準化」は、互換性を高め、設計の自由度と生産効率の両立を可能にしております。大型部材やユニットを効率的に現場へ輸送する「物流システム」も、プレハブ建築の重要な要素でございます。

プレハブ建築システムの市場背景には、いくつかの重要な要因がございます。

最大のメリットは、工場生産による「工期短縮」と「コスト削減」でございます。現場作業の削減は人件費の抑制につながり、資材の大量生産はスケールメリットを生み出します。また、工場での厳格な品質管理により「品質の安定」が図られ、熟練工不足が深刻化する建設業界において「省力化」に貢献し、現場作業の危険性を低減することで「安全性向上」にも寄与いたします。さらに、廃棄物の削減や省エネ性能の向上により「環境負荷の低減」にも貢献できる点でございます。

一方で課題も存在いたします。標準化された部材やユニットを使用するため、かつては「デザインの画一性」が指摘されることもございましたが、近年ではCAD/CAMやBIMの進化により、カスタマイズ性やデザインの自由度は大きく向上しております。大型部材の「輸送コストや制約」、工場設備への「初期投資」、そして建築基準法などの「法規制への適合」も考慮すべき点でございます。

現在の市場動向としては、建設業界における人手不足や高齢化の深刻化、建設コストの高騰が続いており、プレハブ建築システムはこれらの課題に対する有効な解決策として注目されております。また、環境意識の高まりからZEH(ネット・ゼロ・エネルギー・ハウス)や省エネ性能の高い建築物への需要が増加しており、工場生産による品質管理のしやすさが強みとなっております。災害復旧需要や、建設DX(デジタルトランスフォーメーション)の推進も、市場を後押しする要因でございます。

今後のプレハブ建築システムの展望は、非常に明るいものと予測されております。

まず、「さらなる高機能化・高性能化」が進むでしょう。耐震性、断熱性、省エネ性能は一層向上し、ZEH対応は標準的な仕様となる可能性がございます。

「デザインの多様化と自由度向上」も期待されます。BIMやCAD/CAMの進化により、顧客の多様なニーズに応じたカスタマイズがより容易になり、画一的なイメージは払拭されていくでしょう。

「スマート化」は不可避な流れでございます。IoTやAIを活用したスマートホーム、スマートビルディングとの融合が進み、居住性や利便性、維持管理の効率性が飛躍的に向上いたします。

生産プロセスにおいては、「ロボット化や自動化のさらなる推進」が図られ、将来的には「3Dプリンティング技術」の建築分野への応用も進むかもしれません。

「サステナビリティ」への貢献も重要なテーマでございます。環境負荷の低い材料の使用、リサイクルやリユースを前提とした設計、廃棄物のさらなる削減が求められます。

また、国内だけでなく、新興国における住宅供給やインフラ整備への貢献といった「海外展開」も期待されております。災害発生時には、迅速な仮設住宅の供給や復興支援において、その機動性がさらに発揮されるでしょう。

都市部における狭小地対応や高層化への応用も進み、プレハブ建築システムは、持続可能で効率的な社会の実現に不可欠な技術として、今後も進化を続けていくことと存じます。