次世代がん診断市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

次世代がん診断市場レポートは、テクノロジー別(次世代シーケンシング、QPCRおよびマルチプレキシング、ラボオンチップおよびRT-PCRなど)、がん種別(乳がん、肺がん、大腸がんなど)、エンドユーザー別(リファレンスラボ、病院およびがんセンターなど)、および地域別(北米、欧州、アジア太平洋など)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

次世代がん診断市場の概要

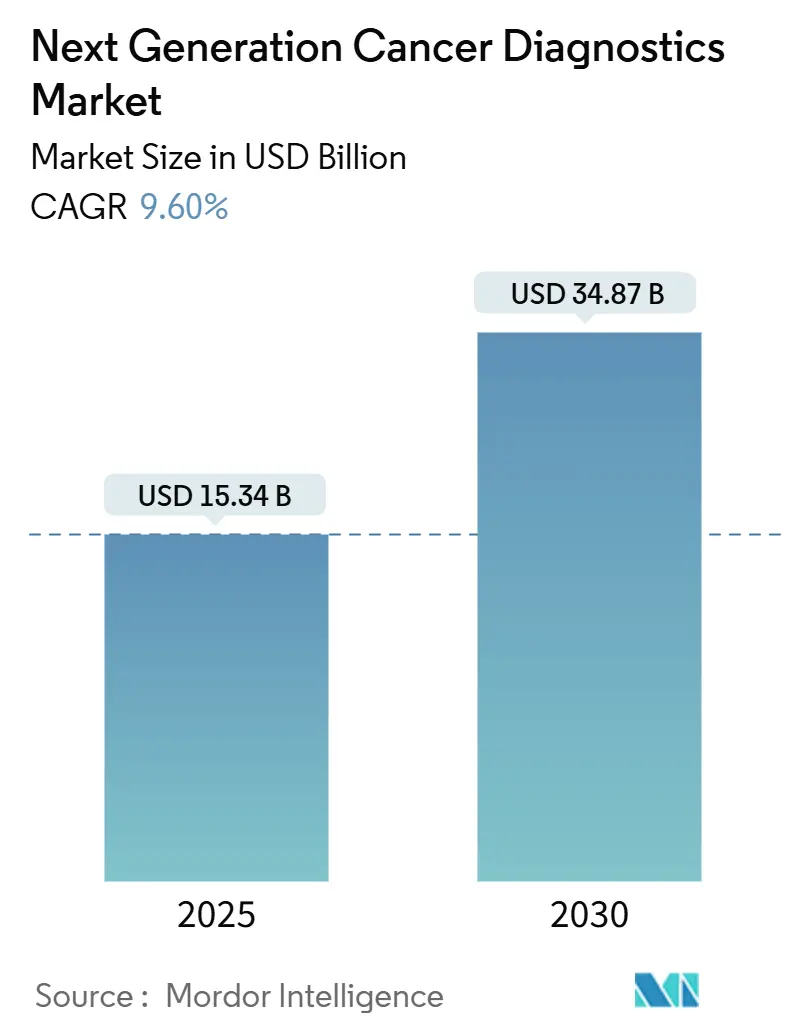

次世代がん診断市場は、2024年に153.4億米ドル規模に達し、2030年までに348.7億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)9.60%で拡大する見込みです。この成長は、次世代シーケンシング(NGS)プラットフォームの価格低下、分析精度の向上、規制当局による支援の拡大が相まって、腫瘍学におけるルーチンゲノム検査の採用を加速させていることに起因しています。

市場の主要な動向と洞察

促進要因

1. NGSプラットフォームの急速なコスト低下と精度向上:

2024年には全ゲノムシーケンシングのコストが60%減少し、患者一人あたり1,000米ドル以下で日常的な腫瘍プロファイリングが可能になりました。Element AVITIシステムはさらに20%の価格削減を実現し、24時間未満でのランタイムを可能にしています。これにより、地域の中規模病院でもゲノム検査を標準的な腫瘍治療ワークフローに統合できるようになり、検体送付の削減や治療期間の短縮に貢献しています。また、塩基配列決定の精度向上は偽陰性率を低下させ、精密医療における腫瘍医の信頼を高めています。この動向は、次世代がん診断市場の地域的な普及を促進しています。

2. 治療選択におけるリキッドバイオプシーの採用加速:

リキッドバイオプシーは、早期発見から最前線の治療ガイダンスへと移行しつつあります。循環腫瘍DNA(ctDNA)アッセイは、治療開始から4週間以内に治療反応を予測でき、画像診断の8~12週間と比較して大幅な時間短縮を実現しています。2024年には、AIベースの尿・血液アッセイが複数のFDA画期的な医療機器指定を受け、その高い感度が検証されました。腫瘍医の73%がctDNAガイドによる治療調整に自信を持っていると報告しており、リキッドバイオプシーは地域医療プロトコルに組み込まれ、市場シェアを拡大しています。

3. 標的がん治療薬に対するコンパニオン診断薬(CDx)承認の拡大:

2024年にFDAは15種類の新しいコンパニオン診断薬を承認し、治療薬とゲノムアッセイを組み合わせることで、高反応患者群を特定することに注力しています。FoundationOne CDxのようなプラットフォームは固形腫瘍の適応を拡大し、Guardant360 CDxは新たな治療薬との提携を追加し、アッセイに依存しない多腫瘍ソリューションへの移行を示しています。欧州医薬品庁(EMA)の体外診断用医療機器規則(IVDR)への適合により、欧州での承認期間が最大9ヶ月短縮され、米国と欧州での同時発売が可能になっています。製薬企業は第I相試験の設計に診断薬開発を組み込む傾向があり、統合型企業にとって市場における優位性を確立しています。

4. 世界的ながん罹患率の上昇とスクリーニング義務化:

年間新規がん診断数は2040年までに2,840万人に達すると予測されており、特に東南アジアの急速な高齢化地域で最も急増すると見られています。各国政府は、国家プログラム内で多がん早期発見(MCED)血液検査を試験的に導入するなど、より広範なスクリーニング義務化で対応しています。ステージIでの治療費が平均5万米ドルであるのに対し、ステージIVでは30万米ドルかかることを考慮すると、早期発見は経済的にも大きなメリットがあります。インドのBharat Cancer Genome Atlasは、集団レベルのゲノミクスが地域特有の変異パターンを特定し、スクリーニングの優先順位を調整し、次世代がん診断市場の公平な拡大を支援する方法を示しています。

5. AIを活用したマルチモーダル分析による早期発見:

AIアルゴリズムは、臨床症状が現れる数年前に循環腫瘍DNA(ctDNA)を検出することを可能にし、より早期で費用対効果の高い介入を可能にしています。データ主権の要件が高まる中、オンプレミスでのAI導入も進んでおり、地域ベンダーがコンプライアンス機能を差別化要因として活用する戦略的機会を生み出しています。

抑制要因

1. 償還の不確実性と高額な検査費用:

多くのリキッドバイオプシーアッセイはFDAの承認を受けているにもかかわらず、保険適用外であり、患者は3,000~6,000米ドルの検査費用を自己負担せざるを得ない状況です。メディケアの地域カバレッジ決定では、規制当局の承認を超えた追加の臨床的有用性の証拠が定期的に求められ、広範な償還を遅らせています。米国の民間保険会社間のばらつきも採用を制限する一方、欧州の単一支払者制度はより合理的な評価を採用しています。価値ベースの腫瘍学契約が進化するにつれて、早期発見による40~60%の節約が償還改革を促進する可能性がありますが、当面の間は市場の成長を抑制しています。

2. 地域ごとの複雑で断片的な規制経路:

検査室開発検査(LDT)に関するFDAの規則が最終決定されたにもかかわらず、世界中で異なる要件が依然として存在しています。日本のPMDAは、米国で承認されたアッセイであっても、現地での臨床検証を要求することが多く、発売を12~18ヶ月遅らせています。ASEANの調和努力は進行中ですが、加盟国間でのタイムラインの不一致が申請準備を長期化させています。コンプライアンスの複雑さは、小規模なイノベーターに不均衡な負担をかけ、競争の激化を抑制し、多国籍展開における次世代がん診断市場のペースを遅らせています。

3. データプライバシーとゲノム主権に関する懸念:

特に欧州と中国では、データプライバシーとゲノム主権に関する厳格な規制が、ゲノムデータの収集、保存、利用に影響を与え、市場の成長を抑制する可能性があります。

4. バイオインフォマティクスおよびバリアント解釈の専門人材不足:

ゲノムデータの複雑な分析と解釈には高度な専門知識が必要ですが、バイオインフォマティクスやバリアント解釈の専門人材が不足しており、特に新興市場や専門的なアプリケーションにおいて、市場の拡大を妨げる要因となっています。

セグメント分析

1. 技術別:

* 次世代シーケンシング(NGS): 2024年には次世代がん診断市場シェアの55.1%を占め、包括的な腫瘍プロファイリングの決定的なプラットフォームとしての役割を反映しています。平均ランニングコストの低下と即日シーケンシングの実現により、中規模病院での導入障壁が低くなり、普及が拡大しています。

* リキッドバイオプシー: 2030年までに14.2%のCAGRで最も速い成長軌道を描いています。非侵襲的なサンプリングと長期的なモニタリング機能に支えられています。ctDNAパネル、エクソソームアッセイ、AI強化型断片化分析は、組織検体が利用できない場合でも実用的な洞察を提供します。

* qPCRおよびマルチプレックスイムノアッセイ: 低い機器コストのため、単一バイオマーカー検査において地域医療現場で依然として重要です。

* プロテインアレイおよびDNAマイクロアレイ: より豊富なマルチオミクス手法への移行に伴い、市場シェアは減少傾向にあります。

* 新興技術: ナノポアおよび量子ベースのシーケンサーが将来の競争の転換点となる可能性があります。

2. がん種別:

* 肺がん診断: 2024年の収益の28.0%を占め、確立された低線量CTスクリーニングプログラムと、EGFR、ALK、ROS1検査を必要とする複数の標的治療薬に支えられています。組織および血漿アッセイは、堅牢な償還フレームワークを支え、量的なリーダーシップを強化しています。

* 前立腺がん診断: 12.1%のCAGRで成長すると予測されており、積極的監視の候補者を層別化し、アンドロゲン受容体標的治療を導くゲノム分類器によって牽引されています。

* 乳がんおよび大腸がん: HER2およびKRASコンパニオンアッセイが定着しており、安定した貢献を維持しています。

* 腫瘍非特異的承認: NTRKおよびMSIマーカーに対する腫瘍非特異的承認は、従来のがん種境界を曖昧にし、希少腫瘍アプリケーション全体で次世代がん診断市場を拡大する多がんパネルを促進しています。

3. エンドユーザー別:

* 病院およびがんセンター: 2024年には次世代がん診断市場シェアの46.0%を占め、統合された病理・腫瘍学チームと、ハイスループットシーケンサーを運用するための資本資源に支えられています。腫瘍ボードは、即日治療計画のためにオンサイトのゲノムデータに依存しており、機関投資を強化しています。

* 受託研究機関(CRO): 11.3%のCAGRで最も速い成長を遂げています。製薬企業はバイオマーカー発見、患者層別化、臨床試験コンパニオン診断薬開発をアウトソーシングしており、専門CROに予測可能な収益源をもたらしています。

* 学術医療センター: 技術検証のハブとして機能しています。

* リファレンスラボ: 地域クリニックの能力ギャップを埋め、次世代がん診断市場全体で多様な需要を確保しています。

地域分析

1. 北米: 2024年の収益の41.70%を占め、洗練された償還メカニズムと迅速なFDA画期的な医療機器指定に支えられています。National Comprehensive Cancer Networkのガイドラインにはゲノムアッセイが日常的に組み込まれており、いくつかのCDx検査の保険適用は全国的にほぼ同等です。主要な学術センターはAI融合診断の早期採用を推進し、ベンチャー資金がスタートアップの増殖を支援しています。しかし、検査利用管理に対する保険会社の監視が、次世代がん診断市場に短期的な変動をもたらしています。

2. 欧州: ユニバーサルヘルスケアとIVDRコンプライアンスの成長に牽引され、かなりのシェアを占めています。ドイツと英国が採用を主導し、フランスとイタリアは精密腫瘍学予算を拡大しています。欧州健康データスペースは国境を越えたゲノム研究を促進していますが、厳格な一般データ保護規則(GDPR)の規定により、分散型データ処理が必要となります。調和されたHTAフレームワークは迅速な市場参入を約束しますが、当面の管理費用がコストを増加させています。それにもかかわらず、英国とスペインでの多がん早期発見パイロットは、より広範な公衆衛生での採用を予見させ、ベンダーの収益性を支えています。

3. アジア太平洋: 11.8%のCAGRで最も急速に成長している地域です。中国の国家ゲノミクスイニシアチブは、肺がん、胃がん、肝臓がんのシーケンシングに補助金を提供し、国内の検査製造を急速に拡大しています。日本は高度な償還制度と高いがんスクリーニング参加率を組み合わせており、インドのBharat Cancer Genome Atlasは、地域特有の変異パターンを発見し、局所的なパネル設計に影響を与えています。シンガポールは、財政的インセンティブと合理化された承認を提供することで、多国籍診断企業を誘致する地域イノベーションハブとしての地位を確立しています。東南アジア全体での多様な経済プロファイルは、段階的な価格設定戦略を必要としますが、中間層の需要の増加と保険適用範囲の拡大が、次世代がん診断市場の強力な基盤を形成しています。

競争環境

次世代がん診断業界は、プラットフォームプレーヤー、ニッチな専門企業、地域チャンピオンがシェアを争う、中程度の断片化された状態が続いています。大手企業は、FDAの新しい検査室開発検査基準(4年間で12.9億米ドルのコンプライアンスコストを課す)を乗り切るために、規模と規制に関する専門知識を活用しています。品質管理インフラとパンキャンサーアッセイポートフォリオを持つ企業は、コンプライアンスのハードルに直面する小規模な検査室から量を統合するのに有利な立場にあります。

戦略的買収が競争上の地位を強化しています。RadNetによるiCADの6,000万米ドルでの買収は、AI対応乳房画像診断パイプラインを深化させ、Quest DiagnosticsはPathAIとのデジタル病理学パートナーシップを拡大してスライドレベル分析を加速させました。2024年から2025年にかけてAIアルゴリズムの知的財産出願が急増し、速度と解釈可能性の両方を提供する独自のモデルを確保するための競争が激化していることを反映しています。ベンダーは、次世代がん診断市場における臨床医の採用基準を満たすために、説明可能なAI機能の重要性をますます強調しています。

分散型およびポイントオブケアのモダリティを中心に、新たな競争領域が出現しています。量子強化型ナノポア検出器は、消化器がんの超低限界変異検出を約束しています。スマートフォンベースのリーダーと組み合わせたポータブル血漿分析カートリッジは、国家医療システムで検証が進められており、集中型検査室のスループットモデルに挑戦しています。知的財産環境が進化するにつれて、デバイスメーカー、試薬サプライヤー、クラウドAIベンダー間の協力が強化され、次世代がん診断市場の長期的な構造を再構築しています。

主要プレイヤー

* Roche Diagnostics

* Illumina

* Thermo Fisher Scientific

* Guardant Health

* QIAGEN

最近の業界動向

* 2025年7月:スペイン国立がん研究センターが、78%の精度と偽陽性ゼロで早期腫瘍を検出するAI駆動型血液検査を発表しました。

* 2025年7月:韓国材料科学研究院が、がんの同時診断と免疫活性化を可能にする多機能ナノディスクを発表しました。

* 2025年5月:千葉大学が、90%を超える効率で循環腫瘍細胞を捕捉するマイクロコーン強化型マイクロ流体デバイスを実証しました。

これらの動向は、次世代がん診断市場が技術革新と臨床応用において急速な進展を遂げていることを示しており、今後もその成長が期待されます。

本レポートは、世界の次世代がん診断市場に関する詳細な分析を提供しております。

市場規模と成長予測:

2024年の市場規模は153.4億米ドルと評価されており、年平均成長率(CAGR)9.6%で成長し、2025年には168億米ドルを超える見込みです。

主要技術と市場動向:

次世代シーケンシング(NGS)は、コストの急速な低下と精度の向上、迅速な処理時間により、2024年に市場シェアの55.0%を占める主要技術であり続けています。また、リキッドバイオプシーは、非侵襲的な検体採取、治療反応に関する迅速な洞察、および規制当局による承認の拡大を背景に、2030年まで年率14.2%で急速な成長を遂げると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、NGSプラットフォームのコスト低下と精度向上、治療選択におけるリキッドバイオプシーの採用加速、標的がん治療薬に対するコンパニオン診断薬(Cdx)の承認拡大が挙げられます。さらに、世界的ながん罹患率の増加とスクリーニング義務化、AIを活用したマルチモーダル分析による早期発見の進展、そして在宅採集マイクロサンプリングキットによる分散型検査の実現も重要な推進力となっています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。償還の不確実性や検査費用の高さ、地域ごとに複雑で断片的な規制経路、データプライバシーおよびゲノム主権に関する懸念、そしてバイオインフォマティクスおよびバリアント解釈の専門人材不足が主な課題として挙げられています。

市場セグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 技術別: 次世代シーケンシング(NGS)、qPCRおよびマルチプレックス、ラボオンチップ(LOAC)および逆転写PCR(RT-PCR)、循環腫瘍DNA(ctDNA)アッセイ、プロテインマイクロアレイ、DNAマイクロアレイ、その他のマルチオミクスプラットフォーム。

* がん種別: 乳がん、肺がん、大腸がん、前立腺がん、その他のがん。

* エンドユーザー別: リファレンスラボ、病院およびがんセンター、学術・研究機関、製薬・バイオテクノロジー企業、CROs(医薬品開発業務受託機関)など。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米。

地域別分析:

特にアジア太平洋地域は、中国、日本、インドにおける国家ゲノミクスおよびスクリーニングプログラムの強化により、年率11.8%で最も急速に成長すると予測されています。

規制環境の影響:

FDAによるラボ開発テスト(LDT)規制は、コンプライアンスコストを増加させる一方で品質を標準化し、資金力のある企業に有利に働き、今後4年間で業界の統合を促進する可能性を秘めていると分析されています。

競合環境と将来展望:

競合環境については、Roche Diagnostics、Illumina、Thermo Fisher Scientific、Guardant Healthなど、主要な市場参加企業のプロファイル、市場集中度、市場シェア分析が含まれています。また、市場機会と将来の展望、未開拓分野や満たされていないニーズについても評価されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 NGSプラットフォームにおけるコストの急速な低下と精度の向上

- 4.2.2 治療選択のためのリキッドバイオプシーの採用加速

- 4.2.3 標的がん治療薬に対するコンパニオン診断薬(Cdx)承認の拡大

- 4.2.4 世界的ながん発生率の上昇とスクリーニング義務化

- 4.2.5 AIを活用したマルチモーダル分析による早期発見の実現

- 4.2.6 在宅採集マイクロサンプリングキットによる分散型検査の実現

-

4.3 市場の阻害要因

- 4.3.1 償還の不確実性と高額な検査費用

- 4.3.2 地域ごとの複雑で断片的な規制経路

- 4.3.3 データプライバシーとゲノム主権に関する懸念

- 4.3.4 バイオインフォマティクスおよびバリアント解釈の専門人材不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 次世代シーケンシング (NGS)

- 5.1.2 qPCR & マルチプレックス

- 5.1.3 ラボオンチップ (LOAC) & 逆転写PCR (RT-PCR)

- 5.1.4 循環腫瘍DNA (ctDNA) アッセイ

- 5.1.5 プロテインマイクロアレイ

- 5.1.6 DNAマイクロアレイ

- 5.1.7 その他のマルチオミクスプラットフォーム

-

5.2 癌の種類別

- 5.2.1 乳癌

- 5.2.2 肺癌

- 5.2.3 大腸癌

- 5.2.4 前立腺癌

- 5.2.5 その他の癌

-

5.3 エンドユーザー別

- 5.3.1 リファレンスラボラトリー

- 5.3.2 病院 & がんセンター

- 5.3.3 学術 & 研究機関

- 5.3.4 製薬 & バイオテクノロジー企業

- 5.3.5 CRO & その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 ロシュ・ダイアグノスティックス

- 6.3.2 イルミナ

- 6.3.3 サーモフィッシャーサイエンティフィック

- 6.3.4 ガーダント・ヘルス

- 6.3.5 アジレント・テクノロジー

- 6.3.6 キアゲン

- 6.3.7 アボット・ラボラトリーズ

- 6.3.8 ベクトン・ディッキンソン (BD)

- 6.3.9 ファンデーション・メディシン

- 6.3.10 グレイル

- 6.3.11 エグザクト・サイエンシズ

- 6.3.12 ミリアド・ジェネティクス

- 6.3.13 インビテ

- 6.3.14 カリス・ライフ・サイエンシズ

- 6.3.15 フリーノーム

- 6.3.16 パーソナリス

- 6.3.17 シングレラ・ゲノミクス

- 6.3.18 バーニング・ロック・バイオテック

- 6.3.19 ジェネオスコピー

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

次世代がん診断とは、従来のがん診断法が抱える課題を克服し、より早期に、より正確に、そして患者さんへの負担を少なくしてがんを発見・診断・モニタリングするための革新的な技術やアプローチの総称でございます。これは、個別化医療やプレシジョン・メディシンを推進する上で不可欠な要素であり、患者さんのQOL(生活の質)向上に大きく貢献することが期待されております。具体的には、分子レベルでの詳細な解析、非侵襲的な検査手法、そして人工知能(AI)の活用などがその特徴として挙げられます。

次世代がん診断には、多岐にわたる種類がございます。その中でも特に注目されているのが「液体生検(リキッドバイオプシー)」です。これは、血液や尿などの体液から、がん細胞由来のDNA断片(ctDNA)、循環腫瘍細胞(CTC)、エクソソームなどを検出・解析する技術でございます。ctDNA解析は、がんの遺伝子変異をリアルタイムで把握し、治療薬の選択や耐性獲得の早期発見に役立ちます。CTC解析は、血液中にごく少量存在するがん細胞を直接捕捉し、転移能の評価などに利用されます。エクソソーム解析は、細胞間の情報伝達に関わる小胞体に含まれるRNAやタンパク質を解析することで、がんの早期発見や病態把握に貢献します。液体生検の最大の利点は、組織生検のような侵襲的な処置が不要であり、繰り返し検査が可能であるため、治療効果のモニタリングや再発の早期発見に非常に有効である点でございます。

また、AIや機械学習を活用した画像診断支援も次世代がん診断の重要な柱の一つです。CT、MRI、PETなどの医用画像から、AIが微細な病変を検出したり、診断の精度を向上させたりすることが可能になります。特に、熟練した医師でも見落としがちな初期のがんや、複雑な画像パターンの中から特徴を抽出する能力は、診断の効率化と質の向上に大きく寄与いたします。さらに、病理組織標本のデジタル画像解析においてもAIが活用され、がん細胞の有無や悪性度の判定を支援し、診断の客観性と再現性を高めております。

ゲノム解析やプロテオミクスも次世代がん診断の中核をなす技術です。次世代シーケンサー(NGS)を用いた包括的な遺伝子変異解析により、がんのドライバー遺伝子変異や薬剤耐性に関わる変異などを特定し、患者さん一人ひとりに最適な分子標的薬や免疫チェックポイント阻害薬の選択を可能にします。プロテオミクスは、タンパク質レベルでの網羅的な解析を通じて、がん特異的なバイオマーカーの発見や病態の解明を進め、新たな診断薬や治療法の開発に繋がります。その他、光音響イメージングやテラヘルツ波イメージングといった新規イメージング技術や、特定の分子を標的とするプローブを用いた分子イメージングも、既存の画像診断では得られない情報を可視化し、診断の精度向上に貢献しております。

これらの次世代がん診断技術は、多岐にわたる用途で活用されております。最も期待されるのは、症状が出る前のがんや、既存のスクリーニング法では見つけにくいがんの「早期発見・スクリーニング」です。これにより、治療の選択肢が広がり、治癒率の向上が見込まれます。また、がんの種類、悪性度、進行度をより正確に特定する「診断・病期分類」にも貢献し、患者さん個々のがんの遺伝子変異や分子プロファイルに基づいた「治療選択・個別化医療」を可能にします。治療中には、薬剤の効果判定や耐性の早期検出を行う「治療効果モニタリング」として利用され、治療後には、微小残存病変の検出や再発リスクの評価を行う「再発・転移の予測とモニタリング」にも不可欠なツールとなっております。特定の薬剤の効果を予測するための「コンパニオン診断」としても、その重要性は増しております。

次世代がん診断を支える関連技術も日進月歩で進化しております。液体生検や組織生検におけるゲノム解析の基盤となる「次世代シーケンサー(NGS)」は、解析コストの低下と処理能力の向上により、臨床応用が加速しております。大量のゲノムデータやプロテオームデータを解析し、臨床的意義のある情報を抽出する「バイオインフォマティクス」は、診断結果の解釈に不可欠です。微量サンプルからの細胞やDNAの分離・濃縮に利用される「マイクロ流体デバイス」や、画像解析、データ解析、診断支援に幅広く応用される「AI・機械学習」も、診断技術の精度と効率を高めております。さらに、ナノ粒子を用いた高感度なバイオセンサーの開発など、「ナノテクノロジー」も診断技術の革新に寄与しております。

次世代がん診断の市場背景は、非常にダイナミックでございます。世界的にがん患者数が増加し、高齢化が進む中で、より効果的で低侵襲な診断法へのニーズが急速に高まっております。個別化医療への期待、NGSのコスト低下、AI技術の進化といった技術革新が市場成長の大きな推進力となっております。また、各国政府や規制当局も、これらの革新的な診断技術の承認プロセスを迅速化するなど、普及を後押ししております。一方で、課題も存在いたします。検査費用が高額であるため、保険適用が限定的であること、検査プロトコルやデータ解析手法の標準化が不十分であること、大量のデータから臨床的意義を導き出すための専門知識が不足していることなどが挙げられます。遺伝子情報利用に関する倫理的課題やプライバシー保護も重要な論点であり、医療現場への普及には、医療従事者の教育やインフラ整備も不可欠でございます。診断薬メーカー、製薬企業、バイオベンチャー、IT企業など、多様なプレイヤーがこの市場に参入し、競争と協業を繰り広げております。

将来展望としましては、次世代がん診断はさらなる進化を遂げると考えられております。最も期待されるのは、「超早期診断の実現」です。症状発現前、がん化の初期段階での発見が可能になることで、治療の成功率が飛躍的に向上するでしょう。ゲノム、プロテオーム、メタボロームなど複数の情報を統合する「マルチオミクス解析の統合」により、より包括的で精密な診断が可能となり、がんの複雑な病態を深く理解できるようになります。AIは診断精度のさらなる向上と一部の診断プロセスの自動化を推進し、医師の負担軽減と診断の均質化に貢献いたします。将来的には、ウェアラブルデバイスと連携し、日常的な健康モニタリングを通じて異常を早期に検知するシステムも登場するかもしれません。これにより、遺伝的リスクや生活習慣に基づいた「個別化予防」が実現し、がん発症リスクの予測と個別化された予防策の提案が可能になるでしょう。診断と治療がシームレスに連携し、リアルタイムでの治療最適化が行われる「診断と治療の一体化」も視野に入っております。技術の成熟と競争により、検査コストが低減し、より多くの患者さんがこれらの恩恵を受けられるようになることが期待されます。同時に、新技術の普及に伴う倫理的・法的枠組みの整備も、社会的な受容性を高める上で重要な課題となってまいります。