バイオ農薬市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

バイオ農薬市場レポートは、形態別(生物殺菌剤、生物除草剤、生物殺虫剤など)、作物タイプ別(換金作物、園芸作物など)、および地域別(アフリカ、アジア太平洋、ヨーロッパ、中東、北米など)に分類されます。市場予測は、金額(米ドル)および数量(メートルトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオ農薬市場の概要

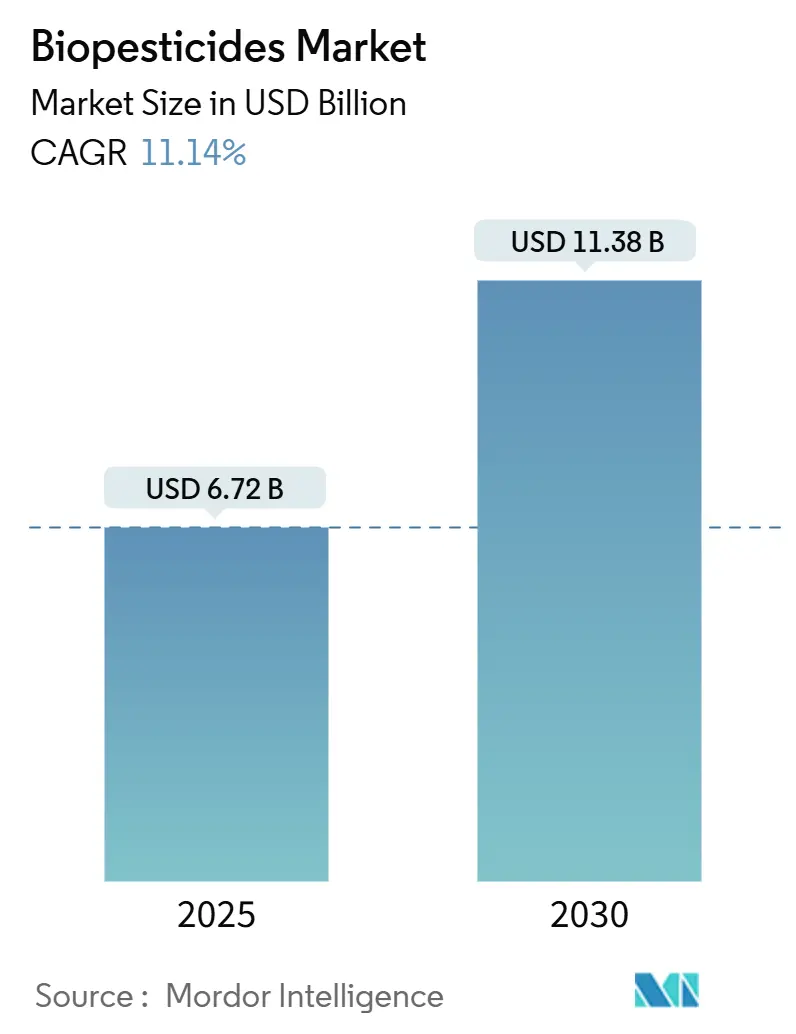

バイオ農薬市場は、2025年には67.2億米ドルに達し、2030年までに113.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.14%と、生物学的作物保護ツールの堅調かつ持続的な需要を示しています。合成化学物質に対する規制の強化、有機農地の急速な拡大、そしてFermentation-as-a-Service(FaaS)プラットフォームの登場が、微生物ベースのソリューションの商業化を加速させています。ブラジルの統一バイオインプット法(2024年12月施行)は、生物学的製品の承認期間を既に短縮しており、他の新興市場もこれに追随し始めています。同時に、北米の生産者は、成熟した管理環境農業(CEA)インフラと、改革された米国協調フレームワークに基づく合理化された審査プロセスにより、世界的な採用をリードしています。特に鱗翅目害虫における殺虫剤耐性の激化は、畑作物および園芸作物の生産者を、既存の化学物質を補完する生物学的作用機序へと向かわせています。

主要なレポートのポイント

* 形態別: バイオ殺菌剤が2024年にバイオ農薬市場シェアの47.5%を占め、リードしています。一方、バイオ殺虫剤は2030年までに12.40%のCAGRで拡大すると予測されています。

* 作物タイプ別: 畑作物が2024年にバイオ農薬市場規模の84.1%を占め、2030年までに11.20%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に収益の39.5%を占め、2030年までに12.60%のCAGRで成長すると予測されています。

世界のバイオ農薬市場のトレンドと洞察

市場の推進要因

* 合成農薬に対する世界的な規制強化: 欧州連合の「Farm to Fork戦略」は、2030年までに化学農薬の使用を50%削減することを目標としており、生物学的製剤への代替効果が顕著です。米国環境保護庁(EPA)は2024年にいくつかの有機リン系農薬の登録を取り消し、調査対象の畑作物生産者の87%の間で生物学的製剤への認識を高めました。ブラジルの合理化された承認プロセスは、生物学的製剤の承認に合成農薬よりも大幅に短い時間を要し、バイオ農薬メーカーに時間的コストの優位性をもたらしています。タイや他の東南アジア諸国も同様の政策を策定しており、規制の勢いが世界的に広がっていることを示しています。主要な輸出作物において、残留基準の遵守は具体的なビジネスリスクとなっており、バイヤーはサプライヤーに対し、合成化学物質への依存を減らすよう圧力をかけています。

* 有機農地の拡大: 有機認証農地は着実に増加しており、主要な生産地域全体で一貫した年間成長に支えられています。有機認証は合成投入物を禁止しているため、生物学的製剤はこれらのシステムにおける主要な害虫管理オプションとして機能し、バイオ農薬ベンダーにとって安定した収益基盤を創出しています。有機製品に関連するプレミアム小売価格設定により、生産者は高いヘクタールあたりの処理コストを管理しつつ、収益性を維持できます。有機サプライチェーン内での管理環境農業(CEA)の拡大は、残留物フリーのブランド要件を満たすために、屋内農場が当初から生物学的防除を採用するため、需要をさらに促進します。さらに、地域有機研究センターへの投資は、生物学的製品に対する普及支援を強化し、採用への信頼を高めています。

* 従来の化学物質に対する耐性の増加: 殺虫剤耐性行動委員会は、2024年に783種の害虫種で耐性を記録しており、トウモロコシ、大豆、綿花の収量安定性を脅かす鱗翅目個体群で深刻なケースが見られます。生物学的製剤は、多くの場合複雑な複数の作用機序を示し、耐性発達を遅らせるため、総合的病害虫管理の要となっています。耐性害虫に関連する収量損失は、最大の作物システムで年間100億~150億米ドルのコストを生産者に負担させており、この財政的負担が投入物の購入決定を再形成しています。多国籍種子会社は現在、生物学的殺虫剤を形質転換種子パッケージとバンドルしており、生物学的製剤の使用を制度化しています。南米の保険会社も、耐性軽減に関連する保険料割引プログラムに生物学的製品を組み込み始めています。

* 政府によるバイオ農薬奨励策と迅速承認: ブラジルの法律15.070/2024は、バイオインプットの技術ガイドラインを正式化し、書類の重複を削減したことで、同国の市場価値は2024年に7億8000万米ドルに達しました。アルゼンチンのSENASA決議694/2024は、同等市場で登録された技術グレードの生物学的有効成分を現在認識しており、多国籍企業の参入に必要なデータパッケージコストを削減しています。EPAのバイオ農薬および汚染防止部門は、通常の審査サイクルを18ヶ月に短縮し、市場投入までの時間を加速させました。インド、ベトナム、ケニアは、生物学的製剤の登録費用を最大40%償還する助成金および税額控除プログラムを試験的に導入しており、これにより地元の製剤スタートアップ企業を誘致しています。これらのインセンティブは、小規模なイノベーターを優遇し、供給の地理的多様性を高めています。

市場の抑制要因

* 合成農薬と比較して高コスト: バイオ農薬のヘクタールあたりの処理コストは、主に有効成分密度の低さと頻繁な散布サイクルにより、従来の製品の2〜3倍高いままです。アフリカやアジアの一部地域のコモディティ作物生産者は、プレミアム輸出チャネルがこれらのコストをカバーする可能性があるにもかかわらず、高価な投入物への投資をためらっています。耐性管理と残留物検査の節約を考慮した経済モデルは、価格差を部分的に相殺できますが、そのような分析はまだ普及ネットワークを通じて広く配布されていません。いくつかの政府は現在、価格差を埋めるために直接的な投入物補助金を提供していますが、プログラムの範囲はまだ限られています。

* 短い貯蔵寿命とコールドチェーンへの依存: 多くの微生物製品は比較的貯蔵寿命が短く、低温での冷蔵保存が必要です。これにより物流コストが増加し、遠隔地への流通が制限されます。オンライン注文や地域倉庫は在庫リスクを部分的に軽減しますが、小規模な流通業者は必要な冷蔵設備を欠いていることがよくあります。製剤メーカーは、周囲温度でより長期間安定性を延長するカプセル化および凍結乾燥技術を進歩させていますが、広範な商業化にはまだ数年かかります。

セグメント分析

* 形態別: バイオ殺菌剤がリードを維持

バイオ殺菌剤は2024年の収益の47.5%を占め、バイオ農薬市場規模の主要な柱であり続けています。これは、穀物、果物、保護野菜におけるバチルス菌やトリコデルマ菌株の確かな圃場性能を反映しています。水和剤や油分散剤の製剤革新により、貯蔵安定性が向上し、温暖な気候での普及を後押ししています。このセグメントの幅広い有用性は、流通業者の信頼を築き、小売チャネルでの棚割り拡大を促進しています。バイオ殺虫剤は現在のシェアでは劣りますが、鱗翅目耐性に対抗する新たな作用機序を生産者が求めるにつれて、12.40%のCAGRで成長し、他のカテゴリーを上回ると予測されています。最近の規制申請では、2024年にバイオ殺虫剤の申請が35%増加しており、予測期間中に選択肢を拡大するパイプラインが供給されています。

第二世代のバイオ除草剤はまだニッチですが、新規の微生物分離株と宿主特異性を向上させるアジュバントを組み合わせることで、商業的な勢いを見せています。作付面積の限定的な採用により量は少ないものの、このカテゴリーは除草剤耐性雑草に対する差別化されたソリューションを提供するため、ベンチャーキャピタルを惹きつけています。殺線虫剤や殺軟体動物剤を含むその他のバイオ農薬は、収量維持がより高い投入物を正当化する高価値の特殊作物を対象としています。これらの多様な形態は、バイオ農薬市場の技術的範囲が拡大していることを示しています。

* 作物タイプ別: 畑作物が価値と成長を支配

畑作物は2024年にバイオ農薬市場規模の84.1%を占め、2030年までに11.20%のCAGRで成長すると予測されています。これは、トウモロコシや大豆システムでの広範な使用に牽引されており、これらのシステムでは総合的病害虫管理プログラムが現在、シーズンごとに複数の生物学的製品を組み込んでいます。米国中西部の協同組合普及試験では、生物学的製剤を減量合成農薬と組み合わせることで、一貫した収量増加が確認されています。広大な作付面積における量的な優位性は、化学処理とのコスト差を徐々に縮める製造経済を推進しています。カナダやアルゼンチンにおける畑作物の有機認証の成長は、導入基盤をさらに拡大しています。

園芸作物は規模は小さいものの、サプライヤーにとってヘクタールあたりの収益は高くなります。温室野菜、ベリー類、特殊果樹園は、残留物制限や消費者のブランドコミットメントが合成農薬への最小限の曝露を要求するため、早期に生物学的製剤を採用します。CEA事業者はこのセグメントの割合を増加させており、持続可能性に関するブランドストーリーを強化するため、当初から生物学的製剤を採用しています。綿花やサトウキビなどの換金作物は中間的な位置を占めています。ブラジルやインドの生産者は耐性管理のために生物学的製剤の使用を強化していますが、依然としてコストに非常に敏感です。全体として、作物タイプのスペクトルは、バイオ農薬市場での成長を維持するためにバランスの取れた製品ポートフォリオがいかに不可欠であるかを示しています。

地域分析

北米は2024年に収益の39.5%を維持し、12.60%という最速の地域CAGRを記録しました。これは、バイオ農薬市場において最大かつ最も急速に成長している地域としての二重の地位を強調しています。合理化されたEPA審査、州レベルのインセンティブプログラム、および残留物フリー調達に対する小売業者の強いコミットメントが、採用を加速させています。米国のCEA事業は、葉物野菜、トマト、イチゴに生物学的害虫防除を統合し、安定した需要のベースラインを提供しています。カナダの有機作付面積の拡大とメキシコの輸出志向型園芸が、地域の使用をさらに拡大しています。

欧州がこれに続き、欧州連合の「Farm to Fork戦略」に牽引されています。欧州のバイオコントロール市場は大幅に成長し、作物保護販売全体のかなりの部分を占めています。厳格な承認プロセスは数年にわたって延長され、製品の回転を遅らせるものの、生産者の信頼を高める高品質のデータパッケージを保証しています。北欧諸国は穀物の残留物削減を重視する一方、地中海地域では園芸やブドウ栽培で生物学的製剤を多用しています。

南米は最もダイナミックな成長を遂げており、ブラジルの市場拡大とバイオインプット承認を統一する有利な規制改革に牽引されています。ブラジルの生産者のかなりの部分が現在、日常的に生物学的製剤を使用していると報告しており、年間市場拡大は世界平均をはるかに上回っています。アルゼンチンの同等性認定とチリの公的研究資金が地域の勢いを高めています。アジア太平洋地域は、有機作付面積の増加と政府の持続可能性義務に結びついた強い潜在力を示していますが、変動する規制期間と限られた技術普及により、進捗は断片的です。アフリカと中東は、ドナー資金によるプログラムと多国籍企業のデモンストレーションが将来の需要を育む初期段階の市場を代表しています。

競争環境

上位5社が2024年の世界収益のごく一部を支配しており、極めて細分化された競争分野であることを裏付けています。専門のバイオテクノロジー新興企業は、菌株の発見や製剤の安定性において多国籍企業を上回ることが多く、一方、従来の作物保護企業は比類のない流通ネットワークを持っています。統合戦略は現在、従来の量的な買収ではなく、知的財産の集約を中心に展開されています。Ginkgo BioworksによるAgBiomeの広範な菌株ライブラリの買収は象徴的であり、複数の製品パイプラインを促進できる深い微生物多様性を提供しています。

コラボレーションモデルが主流です。SyngentaはLavie Bioと提携し、人工知能アルゴリズムを菌株選択ワークフローに適用することで、発見サイクルを大幅に短縮しました。BayerはAlphaBio Controlのバイオ殺虫剤のライセンスを取得し、自社の穀物殺菌剤フランチャイズを補完することで、多角的ポートフォリオ戦略を強化しています。FMC CorporationとブラジルのBallagroとの提携は、広大な大豆とトウモロコシ向けの菌類ベースのバイオソリューションに焦点を当てています。これらのパートナーシップは、実用的な分業を浮き彫りにしています。革新的な小規模企業が新規有効成分を提供し、大規模企業が規制、製造、市場アクセス力を提供します。

金融投資家は依然として楽観的です。バイオテクノロジー新興企業への資金調達ラウンドは、アグリテックに特化したベンチャーファンドに牽引され、着実に増加しています。受託製造組織は、サービス料収益を獲得するために規模を拡大しており、追加の競争ダイナミクスを生み出しています。信頼性の高い発酵能力を確保し、長い貯蔵寿命を実証するサプライヤーは、需要が加速するにつれてシェアを統合するのに最適な位置にいます。

バイオ農薬業界の主要企業

* Corteva Agriscience

* Marrone Bio Innovations Inc. (Bioceres Crop Solutions Corp.)

* Gujarat State Fertilizers and Chemicals Ltd.

* Valent BioSciences LLC (Sumitomo Chemical Co., Ltd.)

* T.Stanes and Company Limited

(*主要企業は特定の順序で並べられていません)

最近の業界動向

* 2025年9月: BioWorksは欧州市場への参入を発表し、持続可能な作物保護のために設計されたバイオ農薬とバイオスティミュラントのポートフォリオを導入しました。この拡大は、EUの生産者に病害虫管理のための生物学的ソリューションを提供することを目的としています。

* 2025年8月: Kan Biosysは、ROFA特殊肥料とニームベースの作物保護製品を発売しました。これは、微生物栄養と植物由来のバイオ農薬を組み合わせ、インドおよび潜在的に世界の市場全体で持続可能で収益性の高い農業を促進することを目的としています。

* 2025年7月: UPL Corp Australiaは、WineTech 2025でブドウの木用のバイオ殺菌剤Thiopronを発表しました。この製品は、うどんこ病などの真菌性疾患に対処するために設計されており、従来の殺菌剤に代わる持続可能な選択肢として機能し、生物学的作物保護における世界的および欧州のトレンドと一致しています。

* 2025年5月: Super Growersは、ナノエマルション技術を用いて開発されたバイオ農薬Omnicide IPMを導入しました。総合的病害虫管理(IPM)のために特別に設計されており、改善された有効性と環境安全性を備えた広範囲の害虫防除を提供します。

本レポートは、世界のバイオ農薬市場に関する包括的な分析を提供しています。調査の前提、市場定義、調査範囲、および研究方法論について詳細に概説し、市場の動向、規模、成長予測、競争環境などを網羅しています。

主要な業界トレンドとして、有機栽培面積の継続的な拡大と、有機製品に対する一人当たりの支出の増加が挙げられます。また、アルゼンチン、オーストラリア、ブラジル、カナダ、中国、エジプト、フランス、ドイツ、インド、インドネシア、イラン、イタリア、日本、メキシコ、オランダ、ナイジェリア、フィリピン、ロシア、南アフリカ、スペイン、タイ、トルコ、英国、米国、ベトナムといった世界25カ国にわたる詳細な規制枠組みが分析されており、各国の市場環境を理解する上で重要な情報を提供しています。さらに、バリューチェーンと流通チャネルの分析も含まれています。

市場の成長を推進する主な要因としては、合成農薬に対する世界的な規制の強化、有機農業の作付面積の拡大、従来の化学物質に対する耐性の高まりが挙げられます。加えて、政府によるバイオ農薬への奨励策や迅速な承認プロセス、管理環境農業(CEA)の成長、そしてFermentation-as-a-serviceによるスケールアップ障壁の低下も、市場拡大の重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。合成農薬と比較して高コストであること、保存期間が短くコールドチェーンへの依存度が高いこと、微生物生産のための原料価格の変動、そして均一な圃場性能KPIの欠如などが課題として挙げられています。

市場規模と成長予測に関するセクションでは、バイオ農薬市場が2025年には67.2億米ドルと評価され、2030年までに113.8億米ドルに達すると予測されています。形態別では、バイオ殺菌剤、バイオ除草剤、バイオ殺虫剤、その他のバイオ農薬に分類され、特にバイオ殺菌剤が2024年の売上の47.5%を占め、作物全体での広範な病害防除における有用性を示しています。作物タイプ別では、換金作物、園芸作物、畑作物が対象です。地域別では、アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米の各地域が詳細に分析されており、北米が2024年の収益の39.5%を占め、2030年までに最高の12.60%の年平均成長率(CAGR)を記録すると予測されています。

競争環境の分析では、主要な戦略的動向、市場シェア分析、および企業状況が詳述されています。Bayer AG、BASF SE、Syngenta Group、Corteva Agriscience、FMC Corporation、Valent BioSciences LLC(住友化学)、Certis USA LLC(三井物産)、Koppert B.V.、Andermatt Group AG、Marrone Bio Innovations Inc.(Bioceres Crop Solutions Corp.)、Seipasa SA、T.Stanes and Company Limited、UPL Ltd.、Atlantica Agricola、Gujarat State Fertilizers and Chemicals Ltd.など、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

本レポートは、農業生物製剤のCEO向けに主要な戦略的質問も提示しており、意思決定に役立つ洞察を提供しています。また、平均施用量、作物タイプ、機能、バイオ農薬の種類、総合的病害虫管理(IPM)、細菌・真菌バイオコントロール剤、バイオスティミュラント、植物保護製品など、詳細な市場定義と関連用語集も含まれており、市場理解を深めるための包括的な情報源となっています。これらの多角的な分析を通じて、バイオ農薬市場の現状と将来の展望を深く理解し、戦略的な意思決定を支援することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

- 4.1 有機栽培面積

- 4.2 有機製品の一人当たり支出

-

4.3 規制の枠組み

- 4.3.1 アルゼンチン

- 4.3.2 オーストラリア

- 4.3.3 ブラジル

- 4.3.4 カナダ

- 4.3.5 中国

- 4.3.6 エジプト

- 4.3.7 フランス

- 4.3.8 ドイツ

- 4.3.9 インド

- 4.3.10 インドネシア

- 4.3.11 イラン

- 4.3.12 イタリア

- 4.3.13 日本

- 4.3.14 メキシコ

- 4.3.15 オランダ

- 4.3.16 ナイジェリア

- 4.3.17 フィリピン

- 4.3.18 ロシア

- 4.3.19 南アフリカ

- 4.3.20 スペイン

- 4.3.21 タイ

- 4.3.22 トルコ

- 4.3.23 イギリス

- 4.3.24 アメリカ合衆国

- 4.3.25 ベトナム

- 4.4 バリューチェーンと流通チャネル分析

-

4.5 市場の推進要因

- 4.5.1 合成農薬に対する世界的な規制強化

- 4.5.2 有機農業面積の拡大

- 4.5.3 従来の化学物質に対する耐性の増加

- 4.5.4 政府による生物農薬の奨励と迅速な承認

- 4.5.5 環境制御型農業(CEA)の成長

- 4.5.6 サービスとしての発酵がスケールアップの障壁を低減

-

4.6 市場の抑制要因

- 4.6.1 合成農薬と比較して高コスト

- 4.6.2 賞味期限の短さとコールドチェーンへの依存

- 4.6.3 微生物生産における原料価格の変動

- 4.6.4 統一された圃場性能KPIの欠如

5. 市場規模と成長予測(金額および数量)

-

5.1 形態

- 5.1.1 生物殺菌剤

- 5.1.2 生物除草剤

- 5.1.3 生物殺虫剤

- 5.1.4 その他の生物農薬

-

5.2 作物の種類

- 5.2.1 換金作物

- 5.2.2 園芸作物

- 5.2.3 条播作物

-

5.3 地域

- 5.3.1 アフリカ

- 5.3.1.1 国別

- 5.3.1.1.1 エジプト

- 5.3.1.1.2 ナイジェリア

- 5.3.1.1.3 南アフリカ

- 5.3.1.1.4 その他のアフリカ諸国

- 5.3.2 アジア太平洋

- 5.3.2.1 国別

- 5.3.2.1.1 オーストラリア

- 5.3.2.1.2 中国

- 5.3.2.1.3 インド

- 5.3.2.1.4 インドネシア

- 5.3.2.1.5 日本

- 5.3.2.1.6 フィリピン

- 5.3.2.1.7 タイ

- 5.3.2.1.8 ベトナム

- 5.3.2.1.9 その他のアジア太平洋諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 国別

- 5.3.3.1.1 フランス

- 5.3.3.1.2 ドイツ

- 5.3.3.1.3 イタリア

- 5.3.3.1.4 オランダ

- 5.3.3.1.5 ロシア

- 5.3.3.1.6 スペイン

- 5.3.3.1.7 トルコ

- 5.3.3.1.8 イギリス

- 5.3.3.1.9 その他のヨーロッパ諸国

- 5.3.4 中東

- 5.3.4.1 国別

- 5.3.4.1.1 イラン

- 5.3.4.1.2 サウジアラビア

- 5.3.4.1.3 その他の中東諸国

- 5.3.5 北米

- 5.3.5.1 国別

- 5.3.5.1.1 カナダ

- 5.3.5.1.2 メキシコ

- 5.3.5.1.3 アメリカ合衆国

- 5.3.5.1.4 その他の北米諸国

- 5.3.6 南米

- 5.3.6.1 国別

- 5.3.6.1.1 アルゼンチン

- 5.3.6.1.2 ブラジル

- 5.3.6.1.3 その他の南米諸国

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業情勢

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 バイエルAG

- 6.4.2 BASF SE

- 6.4.3 シンジェンタグループ

- 6.4.4 コルテバ・アグリサイエンス

- 6.4.5 FMCコーポレーション

- 6.4.6 バレント・バイオサイエンスLLC(住友化学株式会社)

- 6.4.7 サーティスUSA LLC(三井物産株式会社)

- 6.4.8 コパートB.V.

- 6.4.9 アンダーマット・グループAG

- 6.4.10 マローネ・バイオイノベーションズInc.(バイオセレス・クロップソリューションズCorp.)

- 6.4.11 セイパサSA

- 6.4.12 T.スタネス・アンド・カンパニー・リミテッド

- 6.4.13 UPL Ltd.

- 6.4.14 アトランティカ・アグリコラ

- 6.4.15 グジャラート州肥料化学株式会社

7. 農業バイオ製剤CEO向けの主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

バイオ農薬とは、化学的に合成された農薬とは異なり、生物由来の物質や微生物、あるいはそれらを利用した製剤を指す、環境負荷の低減と安全性の向上を目指した新しいタイプの農薬でございます。具体的には、病害虫や雑草の防除、あるいは植物の生育促進などを目的として、自然界に存在する微生物や天敵生物、植物抽出物などを活用いたします。従来の化学農薬が持つ、環境への影響や残留農薬の問題、さらには病害虫の薬剤抵抗性発達といった課題に対し、バイオ農薬はより持続可能な農業を実現するための重要な選択肢として注目を集めております。その作用機序は多岐にわたり、病原菌の増殖を抑制したり、害虫を捕食・寄生したり、植物の免疫力を高めたりするなど、自然の摂理に基づいたアプローチが特徴でございます。

バイオ農薬はその起源や作用機序によっていくつかの主要な種類に分類されます。まず、最も広く利用されているのが「微生物農薬」でございます。これは、細菌、真菌、ウイルス、線虫などの微生物を利用するもので、例えば、特定の害虫に病気を引き起こす細菌であるバチルス・チューリンゲンシス(BT剤)は、チョウ目害虫の幼虫に特異的に作用し、人や他の生物には無害であるため、非常に安全性の高い農薬として知られております。また、植物病原菌の増殖を抑える拮抗微生物を利用した真菌農薬や、特定の害虫に感染するウイルス農薬、土壌中の害虫を捕食・寄生する昆虫病原性線虫なども含まれます。次に、「生物農薬(天敵農薬)」は、害虫を捕食したり寄生したりする天敵昆虫やダニなどを利用するもので、例えばアブラムシの天敵であるテントウムシや、ハダニを捕食するチリカブリダニなどが代表的でございます。これらは施設栽培を中心に、特定の害虫を効率的に抑制するために活用されております。さらに、「植物由来農薬」は、植物が持つ天然の殺虫・殺菌成分を利用するもので、ニーム油や除虫菊エキスなどがこれに該当し、比較的広範囲の病害虫に効果を示すものもございます。また、害虫の交尾を阻害するフェロモン剤も、広義のバイオ農薬として位置づけられることがございます。

バイオ農薬の用途は多岐にわたり、露地栽培から施設園芸、さらには有機農業や特別栽培農産物の生産において幅広く利用されております。その最大の利点は、環境負荷が低いこと、そして人や家畜、有用昆虫に対する安全性が高いことでございます。化学農薬に比べて収穫前日数制限が短く、残留農薬の問題を回避できるため、消費者の食の安全への関心に応えることができます。また、病害虫が化学農薬に対して抵抗性を発達させるリスクを低減できる点も重要で、総合的病害虫・雑草管理(IPM)戦略の中核を担う存在として期待されております。一方で、課題もございます。バイオ農薬は、化学農薬と比較して効果の発現が遅く、また温度や湿度といった環境条件に左右されやすいため、効果が不安定になる場合もございます。保存性や安定性に劣るものもあり、特定の病害虫に特化しているため、広範囲の防除には不向きなケースもございます。さらに、化学農薬に比べてコストが高い場合や、効果的な利用には専門的な知識や技術指導が必要となることも、普及における課題として挙げられます。

バイオ農薬の研究開発と普及を支える関連技術も進化を続けております。微生物農薬の分野では、有効な微生物を効率的に大量培養し、安定的に供給するための培養技術が不可欠でございます。また、微生物の安定性を高め、散布効率を向上させるための製剤技術も重要であり、例えば、紫外線からの保護や乾燥耐性を高めるためのマイクロカプセル化技術などが開発されております。植物由来農薬においては、有効成分の抽出・精製技術や、その効果を最大限に引き出すための配合技術が求められます。さらに、ゲノム編集や遺伝子組換えといったバイオテクノロジーは、微生物の効力向上や安定性改善に貢献する可能性を秘めておりますが、安全性や規制の観点から慎重な議論が必要でございます。近年では、AIやIoTといったデジタル技術との融合も進んでおり、病害虫の発生状況をリアルタイムでモニタリングし、最適なタイミングでバイオ農薬を散布する精密農業への応用も期待されております。これらの技術革新は、バイオ農薬の課題克服と普及拡大に不可欠な要素でございます。

バイオ農薬の市場背景は、世界的な環境意識の高まりと食の安全への関心の増大によって大きく変化しております。持続可能な農業への転換が求められる中で、化学農薬の使用量削減は喫緊の課題であり、特に欧州連合(EU)を中心に、多くの国で化学農薬の規制が強化され、使用が禁止される成分も増加しております。このような状況下で、バイオ農薬は化学農薬の代替品として、あるいは併用することで、農業生産を維持しつつ環境負荷を低減するソリューションとして注目されております。また、化学農薬の連用によって発生する病害虫の薬剤抵抗性問題も、バイオ農薬の需要を押し上げる要因となっております。有機農業の市場拡大もバイオ農薬の成長を後押ししており、SDGs(持続可能な開発目標)の達成に向けた取り組みの一環としても、その重要性が認識されております。各国政府も、研究開発への投資や普及促進策を通じて、バイオ農薬の利用拡大を積極的に支援する動きを見せており、市場は今後も高い成長率で拡大していくと予測されております。

将来展望として、バイオ農薬は持続可能な農業の実現において、ますますその重要性を増していくと考えられます。研究開発はさらに加速し、より効果が高く、安定性に優れ、広範囲の病害虫に対応できる新規のバイオ農薬が次々と開発されるでしょう。特に、複数の作用機序を持つ微生物の複合利用や、化学農薬との併用による相乗効果を狙った製品の開発が進むと予想されます。製剤技術の進化により、バイオ農薬の保存性や圃場での安定性が向上し、より使いやすくなることで、農家への普及がさらに進むでしょう。また、AIやIoT、ドローンといったデジタル技術との融合は、バイオ農薬の精密な散布や効果的な管理を可能にし、スマート農業の中核技術としての地位を確立していくと考えられます。コスト低減や効果の安定化といった現在の課題も、技術革新と生産規模の拡大によって徐々に克服されていくでしょう。グローバルな視点で見れば、途上国における食料安全保障の確保や、気候変動への適応策としても、バイオ農薬の役割は拡大していくと期待されており、環境と調和した農業の未来を築く上で不可欠な存在となることは間違いございません。