圧電スマート材料市場:市場規模・シェア分析、成長トレンドと予測 (2025年 – 2030年)

ピエゾ電気スマート材料市場レポートは、業界をタイプ(セラミックス、ポリマー、複合材料)、アプリケーション(モーター、トランスデューサー、センサー、建築材料)、エンドユーザー産業(農業および食品、建設およびインフラ、ヘルスケア、レジャーおよびスポーツ、自動車、航空宇宙および防衛、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

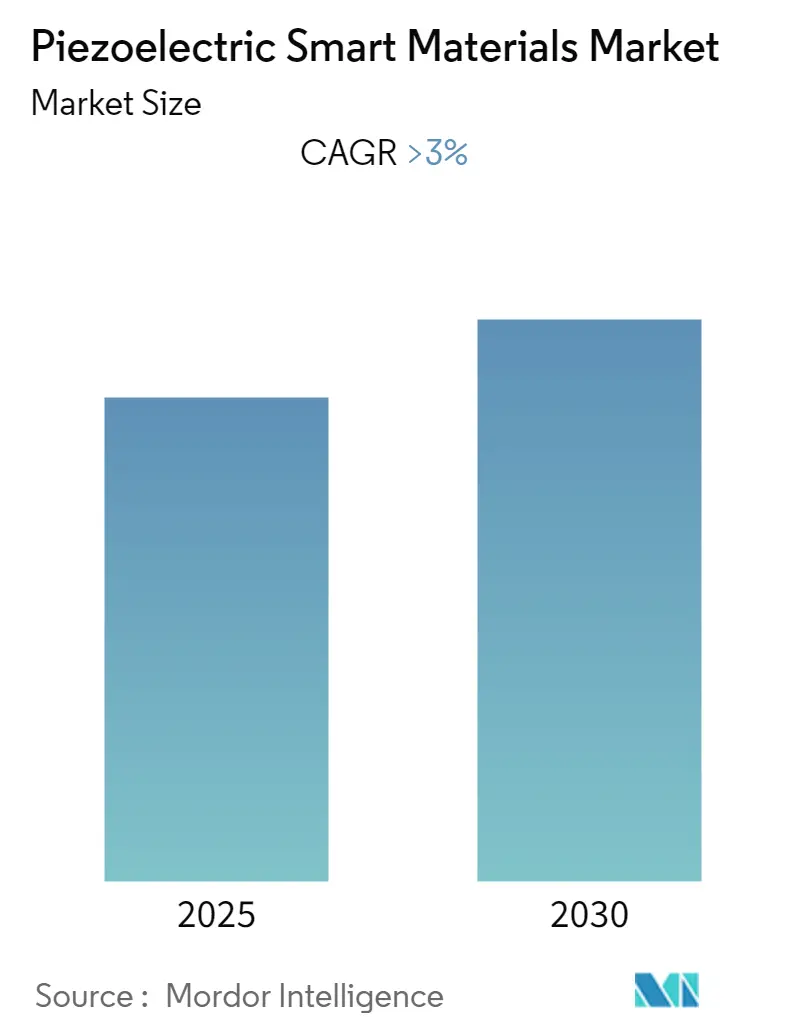

ピエゾ電気スマート材料市場は、予測期間中に3%を超える年平均成長率(CAGR)を記録すると予想されています。本レポートは、タイプ(セラミックス、ポリマー、複合材料)、用途(モーター、トランスデューサー、センサー、建築材料)、最終用途産業(農業・食品、建設・インフラ、ヘルスケア、レジャー・スポーツ、自動車、航空宇宙・防衛、その他の最終用途産業)、および地域(アジア太平洋、北米、ヨーロッパなど)にわたる市場を分析しています。

市場概要

2020年には、COVID-19のパンデミックによる世界的なロックダウン、製造活動やサプライチェーンの混乱、生産停止が市場にマイナスの影響を及ぼしました。しかし、2021年から2022年にかけて状況は改善し始め、予測期間中の市場成長を後押しすると見られています。

短期的には、軍事および航空宇宙分野からの需要増加が、予測期間中のピエゾ電気スマート材料の需要を牽引する主要因となるでしょう。一方で、スマート材料の高コストが市場の成長を抑制する傾向にあります。しかし、スマート材料におけるナノテクノロジーへの需要の高まりは、本市場にとっての機会となる可能性があります。地域別では、北米が予測期間中に最高の市場シェアを占めると予想されています。

主要な市場トレンドと洞察

航空宇宙および防衛産業が最高の成長率を記録する見込み

航空宇宙分野において、ピエゾ電気スマート材料は、航空機の翼全体の気流を誘導し、離着陸時にその状態を維持するのに役立ちます。さらに、これらの材料は、エンジン振動、高い客室騒音レベル、翼の着氷、乱気流による流れの剥離、低温下での制御面といった航空機の一般的な問題を解決することが知られています。

ボーイングの「Commercial Market Outlook 2022-2041」によると、世界中で41,170機以上の新規航空機納入が必要とされています。単通路型航空機が新規納入の最大のシェア(72%以上、30,880機以上)を占めると予想されており、今後20年間で需要が高まるでしょう。ワイドボディ型航空機の需要は7,230機、貨物機は940機と見込まれています。

航空会社は、旧型機をより燃費の良いモデルに置き換え、新興市場および既存市場における航空旅行の着実な増加に対応するために保有機材を拡大する見込みです。航空機納入数の増加は、航空宇宙分野での製造活動を活発化させ、振動や騒音を低減するための先進材料の需要を高め、結果としてピエゾ電気スマート材料の世界的な消費を刺激するでしょう。

加えて、これらの材料は軍事・防衛分野においても、スマートセンサー、スマートナノロボット、スマート戦闘服、スマートスキンなどとして広く使用されています。このように、世界中の航空宇宙産業の堅調な成長に伴い、ピエゾ電気スマート材料市場の需要も予測期間中に増加すると予想されます。

北米が市場を支配する見込み

北米は近年、収益面でピエゾ電気スマート材料市場をリードしてきました。ピエゾ電気材料は、外部刺激を受けると電圧を発生させるスマート材料の一種であり、この特性が建設および航空宇宙産業からの需要増加につながっています。

米国建築家協会によると、米国の非居住用建築建設全体は2022年に3.1%成長すると予想されています。ホテル建設は8.8%、オフィススペースは0.1%増加する見込みであり、これにより粗鋼市場の成長も促進されるでしょう。

さらに、米国連邦航空局(FAA)によると、国内の商用航空機数は2020年に5,882機で、前年比22.9%減少しましたが、2041年には年間平均2%の成長率で8,756機に増加すると予測されています。これにより、航空宇宙産業の複数の用途からの市場需要が増加するでしょう。

カナダでは、建設、ヘルスケアなどの複数の最終用途産業での使用に対するピエゾ電気材料の需要が著しく増加しています。特にヘルスケア分野では、医療機器産業は多様化し、輸出志向型であり、製品革新によって牽引されています。この産業は、カナダの大学、研究機関、病院で行われている世界クラスの革新的な研究を活用しており、その一部はカナダの医療機器企業としてスピンオフされています。

米国農務省によると、メキシコは米国農産物の世界最大の消費市場の一つです。2020年の同国の農産物輸入額は約281億米ドルでした。米国はメキシコの最も重要な農業貿易相手国であり、メキシコの輸出の82%を購買し、輸入の69%を供給しています。

これらの理由から、北米は予測期間中に市場を支配すると考えられます。

競争環境

ピエゾ電気スマート材料市場は部分的に統合された性質を持っています。市場の主要なプレーヤーには、Arkema、APC International, Ltd.、CeramTec GmbH、CTS Corporation、KYOCERA Corporationなどが含まれます(順不同)。

最近の業界動向

2021年4月、Arkemaが調整し、EIT(欧州イノベーション・技術研究所)が後援する欧州プロジェクト「SUPERSMART」が、2021年有機エレクトロニクス協会コンペティションで「最優秀公的資金プロジェクトデモンストレーター賞」を受賞しました。この取り組みは、紙に印刷された有機エレクトロニクスという新興技術を研究室から工場へと移行させるものです。

このレポートは、ピエゾ電気スマート材料市場に関する包括的な分析を提供しています。ピエゾ電気スマート材料は、機械的圧力を電気信号に変換する能力、およびその逆の変換(逆ピエゾ効果)によって機械信号を生成する能力を持つ「スマート」な特性を持つ材料として定義されています。本調査は、市場の前提条件と範囲を明確にし、詳細な調査方法に基づいて実施されました。市場の動向、セグメンテーション、競争環境、主要企業の戦略、および将来の市場機会とトレンドに焦点を当て、市場の全体像を把握することを目的としています。

市場の成長を促進する主要な要因としては、軍事および航空宇宙分野からの需要の増加、ならびに建設分野における需要の拡大が挙げられます。これらの産業での応用拡大が市場の成長を力強く後押ししています。一方で、スマート材料自体の高コストが市場拡大の主要な抑制要因の一つとなっています。本レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析も実施されており、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、そして業界内の競争の度合いといった側面から市場構造が深く掘り下げられています。

市場は多角的にセグメント化されており、詳細な分析が行われています。タイプ別では、セラミックス、ポリマー、複合材料といった主要な材料タイプに分類されています。アプリケーション別では、モーター、トランスデューサー、センサー、建築材料といった幅広い用途が対象です。最終用途産業別では、農業・食品、建設・インフラ、ヘルスケア、レジャー・スポーツ、自動車、航空宇宙・防衛、その他の最終用途産業といった多様な分野での需要が分析されています。地域別では、アジア太平洋(中国、インド、日本、韓国、その他のアジア太平洋地域)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、ロシア、その他のヨーロッパ地域)、南米(ブラジル、アルゼンチン、その他の南米地域)、中東・アフリカ(サウジアラビア、南アフリカ、その他の中東・アフリカ地域)といった主要な地域に加えて、合計16カ国における市場規模と予測が、金額(USD Million)ベースで詳細に提供されています。

本レポートのエグゼクティブサマリーおよび主要な調査結果によると、ピエゾ電気スマート材料市場は、予測期間(2025年から2030年)において3%を超える年平均成長率(CAGR)で着実に成長すると予測されています。地域別に見ると、2025年には北米が最大の市場シェアを占めると見込まれており、その技術革新と産業基盤が市場を牽引しています。一方、アジア太平洋地域は、急速な経済成長と産業発展を背景に、予測期間中に最も高いCAGRで成長する地域となるでしょう。市場の主要企業としては、APC International, Ltd.、CeramTec GmbH、CTS Corporation、KYOCERA Corporation、Arkemaなどが挙げられ、これらの企業が市場の競争環境を形成しています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来の市場規模予測が網羅されており、市場の動向を長期的な視点で捉えることができます。

競争環境の分析では、市場における合併・買収、合弁事業、提携、契約といった戦略的活動が詳細に調査されています。また、主要企業の市場シェア分析や、各社が市場で優位に立つために採用している戦略についても深く掘り下げられています。APC International, Ltd.、Arkema Group、CeramTec GmbH、CTS Corporation、KYOCERA Corporation、noliac、QorTek、Solvay、TDK Corporationなど、主要な市場プレイヤーの企業プロファイルも含まれており、各社の事業内容や市場での位置付けが明確にされています。

将来の市場機会とトレンドとしては、スマート材料分野におけるナノテクノロジーの成長が特に注目されています。ナノテクノロジーの進化は、ピエゾ電気スマート材料の性能向上と新たな応用分野の開拓に大きく貢献すると期待されており、今後の市場成長の重要な推進力となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 軍事・航空宇宙分野からの需要増加

- 4.1.2 建設分野からの需要増加

-

4.2 阻害要因

- 4.2.1 スマート材料の高コスト

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 セラミックス

- 5.1.2 ポリマー

- 5.1.3 複合材料

-

5.2 用途

- 5.2.1 モーター

- 5.2.2 トランスデューサー

- 5.2.3 センサー

- 5.2.4 建築材料

-

5.3 エンドユーザー産業

- 5.3.1 農業および食品

- 5.3.2 建設およびインフラ

- 5.3.3 ヘルスケア

- 5.3.4 レジャーおよびスポーツ

- 5.3.5 自動車

- 5.3.6 航空宇宙および防衛

- 5.3.7 その他のエンドユーザー産業

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 APC International, Ltd.

- 6.4.2 Arkema Group

- 6.4.3 CeramTec GmbH

- 6.4.4 CTS Corporation

- 6.4.5 KYOCERA Corporation

- 6.4.6 noliac

- 6.4.7 QorTek

- 6.4.8 Solvay

- 6.4.9 TDK Corporation

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 スマート材料におけるナノテクノロジーの成長

*** 本調査レポートに関するお問い合わせ ***

圧電スマート材料は、機械的な応力やひずみを電気エネルギーに変換し、また電気エネルギーを機械的な変形に変換する「圧電効果」を基盤とする、いわゆる「スマート材料」の一種でございます。スマート材料とは、外部環境の変化を感知し、それに応じて自律的に応答・適応する能力を持つ材料の総称です。この二つの特性が融合することで、圧電スマート材料は、センサー、アクチュエーター、エネルギーハーベスターといった多岐にわたる機能を発揮します。具体的には、外部からの圧力、振動、温度変化などを電気信号として検知したり、逆に電気信号を印加することで精密な変位や振動を発生させたりすることが可能です。その可逆性と応答性の高さから、現代の高度な技術社会において不可欠な存在となりつつあります。

圧電スマート材料には、その組成や構造によっていくつかの主要な種類がございます。最も広く利用されているのは「圧電セラミックス」であり、特にチタン酸ジルコン酸鉛(PZT)が代表的です。PZTは高い圧電定数とキュリー温度を持つため、広範な用途で優れた性能を発揮しますが、脆性があり、また環境負荷物質である鉛を含むという課題も抱えています。次に、「圧電ポリマー」として、ポリフッ化ビニリデン(PVDF)とその共重合体が挙げられます。これらは柔軟性、軽量性、生体適合性に優れ、薄膜化が容易であるため、ウェアラブルデバイスや医療分野での応用が期待されますが、セラミックスに比べて圧電定数は低い傾向にあります。これらの長所を組み合わせた「圧電複合材料」も開発されており、セラミックスの優れた圧電性とポリマーの柔軟性を両立させることを目指しています。さらに、ニオブ酸マグネシウム酸鉛-チタン酸鉛(PMN-PT)のような「圧電単結晶」は、PZTを凌駕する超高圧電特性を示しますが、製造コストが高く、大型化が難しいという制約があります。近年では、環境規制の強化に伴い、チタン酸バリウムジルコン酸カルシウム(BZT-BCT)やニオブ酸カリウムナトリウム(KNN)などの「鉛フリー圧電材料」の研究開発が活発に進められており、次世代の主流となることが期待されています。

圧電スマート材料の応用範囲は非常に広範であり、私たちの日常生活から最先端産業まで多岐にわたります。センサーとしての用途では、圧力センサー、加速度センサー、ひずみセンサー、超音波センサーなどに利用され、医療診断用の超音波画像診断装置や非破壊検査、自動車のノックセンサーなどに不可欠です。アクチュエーターとしては、精密な位置決めが必要な光学機器や半導体製造装置、インクジェットプリンターのヘッド、マイクロポンプ、触覚フィードバックデバイスなどに用いられ、微細かつ高速な動作を実現します。また、環境中の振動エネルギーを電気エネルギーに変換する「エネルギーハーベスティング」の分野でも注目されており、IoTデバイスやワイヤレスセンサーネットワークの電源として、電池交換不要な自立型システムの実現に貢献します。構造物の健全性モニタリング(SHM)においては、橋梁や航空機、建築物などに埋め込まれ、亀裂や疲労、損傷をリアルタイムで検知し、安全性の向上に寄与します。医療分野では、超音波治療器、薬剤送達システム、さらには生体埋め込み型デバイスへの応用も研究されており、その生体適合性と応答性が高く評価されています。

圧電スマート材料の進化は、他の多くの先端技術との連携によって加速されています。まず、「MEMS(微小電気機械システム)」技術との融合は不可欠です。圧電材料は、MEMSプロセスによって製造されるマイクロセンサーやマイクロアクチュエーターの主要な駆動源・検出素子として機能し、デバイスの小型化と高性能化に貢献しています。次に、「IoT(モノのインターネット)」の普及は、圧電スマート材料のエネルギーハーベスティング技術の需要を大きく押し上げています。数多くのセンサーノードが自律的に動作するために、環境発電による電力供給は極めて重要です。また、圧電センサーから得られる膨大なデータを解析するために、「AI(人工知能)」や「機械学習」が活用され、異常検知、予知保全、パターン認識などの高度な機能を実現しています。さらに、複雑な形状を持つ圧電デバイスの製造を可能にする「アディティブマニュファクチャリング(3Dプリンティング)」技術や、柔軟な電子回路と組み合わせる「フレキシブルエレクトロニクス」技術も、圧電スマート材料の新たな応用分野を切り開いています。これらの技術は相互に作用し、より高性能で多機能なスマートシステムの実現を可能にしています。

圧電スマート材料の市場は、近年着実に成長を続けており、今後もその拡大が見込まれています。この成長を牽引する主な要因としては、IoTデバイスの爆発的な普及、自動車の電動化と自動運転技術の進展、医療・ヘルスケア分野における高度な診断・治療機器への需要増加、そして産業機器の省エネ化と高精度化への要求が挙げられます。特に、環境規制の強化により、鉛フリー圧電材料へのシフトが加速しており、これに対応できる技術を持つ企業が市場での競争優位性を確立しつつあります。主要な市場プレイヤーとしては、村田製作所、TDK、京セラ、富士セラミックスといった日本の企業が材料開発からデバイス製造までをリードしており、欧米や中国の企業も活発な研究開発と投資を行っています。一方で、材料コスト、製造プロセスの複雑さ、高温環境下での信頼性、そして材料の疲労特性といった課題も存在し、これらを克服するための技術革新が継続的に求められています。グローバルなサプライチェーンの安定性や、特定のレアメタルへの依存度も、市場の動向に影響を与える要因となります。

圧電スマート材料の将来は、非常に明るく、革新的な技術の進展が期待されています。最も重要なトレンドの一つは、「鉛フリー化」のさらなる推進です。環境負荷の低減と持続可能な社会の実現に向けて、高性能かつ環境に優しい鉛フリー圧電材料の開発が加速し、既存のPZT材料からの置き換えが進むでしょう。また、「小型化と高集積化」は、あらゆる電子デバイスの進化の方向性であり、圧電スマート材料も例外ではありません。MEMS技術との融合により、より微細で複雑な機能を持つデバイスが実現され、ウェアラブルデバイスや生体埋め込み型センサーなどへの応用が拡大します。エネルギーハーベスティングの分野では、変換効率の向上と、より多様な環境エネルギー源(振動、音響、熱など)からの発電を可能にする技術が開発され、真に自立したIoTデバイスやセンサーネットワークの実現に貢献するでしょう。さらに、AIとの連携による「スマート化」も進み、圧電センサーが収集したデータをAIがリアルタイムで解析し、予測、診断、自己修復といった高度な機能を持つシステムが構築される可能性があります。医療分野では、より精密な診断・治療、生体適合性の高いインプラント、そして再生医療への応用など、その可能性は無限大です。これらの技術革新は、私たちの社会をより安全で、快適で、持続可能なものへと変革していくことでしょう。