バイオ可塑剤市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

バイオ可塑剤市場レポートは、製品タイプ(エポキシ化大豆油(ESBO)、ヒマシ油など)、原材料源(植物油、有機酸および無水物など)、用途(電線・ケーブル、フィルム・シートなど)、エンドユーザー産業(包装、建築・建設など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

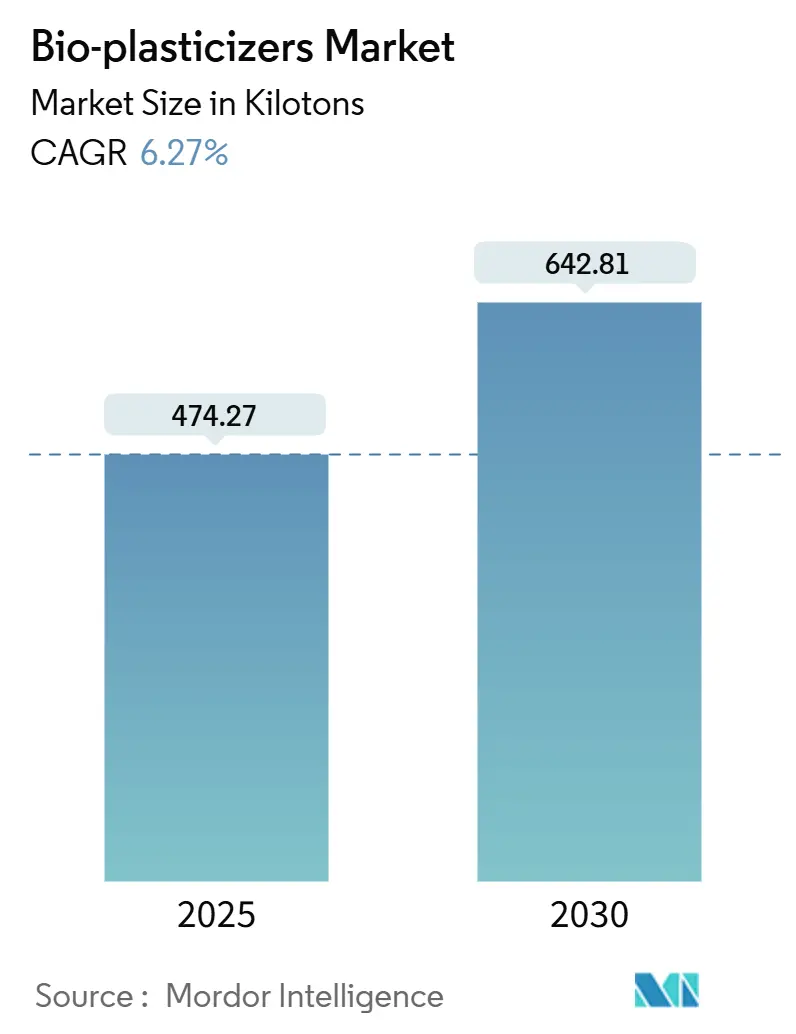

バイオ可塑剤市場は、フタル酸エステルに対する規制強化、再生可能な添加剤への需要増加、インフラの急速な電化を背景に、著しい成長を遂げています。2025年には474.27キロトンに達し、2030年には642.81キロトンに拡大すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.27%です。アジア太平洋地域が最大の市場であり、かつ最も急速に成長している地域として、その二重のリーダーシップを維持しています。市場の集中度は中程度です。

市場を牽引する要因

市場成長の主要な推進要因は以下の通りです。

* 電線・ケーブル絶縁材における柔軟性PVC需要の急増(CAGRへの影響:+1.80%):

電線・ケーブル絶縁材は2024年の市場量の30.86%を占め、その技術仕様は電化基準に合致するバイオ由来の添加剤をますます重視しています。製造業者は、高電圧環境下で誘電強度を維持できるエポキシ化エステルやクエン酸エステルに移行しています。電気自動車メーカーも、企業目標達成のため、内装配線ハーネスにこれらの材料を組み込んでいます。

* フタル酸エステル規制の強化によるバイオ可塑剤の使用促進(CAGRへの影響:+2.10%):

2024年のFDA(米国食品医薬品局)による食品添加物規制からの25種類のオルトフタル酸エステルの排除決定や、カリフォルニア州の医療機器におけるDEHP段階的禁止は、より安全な化学物質への移行を加速させています。欧州の規制(EU)2025/351は、2025年3月からより厳格な純度および移行閾値を導入し、包装や医療部品の再処方を促しています。これにより、クエン酸エステルやエポキシ化植物油が急速に受け入れられ、食品接触、ヘルスケア、子供向け製品ライン全体でバイオベースの代替品への需要が即座に高まっています。

* アジア太平洋地域におけるバイオ精製所の急速な能力増強(CAGRへの影響:+1.20%):

タイが20万トン/年のバイオエチレンプラントを承認したことは、サトウキビやキャッサバから生産される国産バイオ中間体への地域的な転換を示しています。インドの主要なヒマシ油作物は重要な原料基盤を確保しており、各国政府は税制優遇や優遇電力料金を通じてバイオ化学品を奨励し、中期的供給見通しを強化しています。これらの取り組みは、アジア太平洋地域が最大かつ最も急速に成長するハブとしての地位を確固たるものにしています。

* サステナブル包装産業の成長(CAGRへの影響:+1.40%):

飲料、パーソナルケア、調理済み食品分野のブランドオーナーは、柔軟性と密封性を維持するために適合する可塑剤を必要とする植物ベースの容器を継続的に投入しています。無毒なポリエーテル可塑剤を組み込んだリサイクル可能なPLA(ポリ乳酸)フィルムの最近の試験生産は、完全にバイオ由来の包装ソリューションの技術的実現可能性を示しています。消費者の意識調査では、堆肥化可能な包装に対してプレミアムを支払う意欲が持続的に示されており、市場の拡大を後押ししています。

* 再生可能な原料の利用可能性(CAGRへの影響:+0.90%):

再生可能な原料の利用可能性は、特に農業地域において、市場の成長に貢献しています。

市場の抑制要因

市場の成長を抑制する要因は以下の通りです。

* 植物油の価格変動(CAGRへの影響:-1.60%):

ヒマシ油や大豆油の価格は、天候パターン、輸出政策、競合するバイオ燃料需要に左右されやすく、可塑剤生産者にとって調達の不確実性をもたらします。企業は、複数の原料調達戦略を追求し、収量安定化のための農業改善に投資しています。

* 高温用途における性能ギャップ(CAGRへの影響:-0.80%):

ポリ乳酸(PLA)の熱変形温度が55~65℃と低いため、自動車のエンジンルームや産業用電子機器での使用が制限されています。核剤を組み込んだ添加剤パッケージは閾値を100℃近くまで引き上げますが、従来の可塑剤と比較して持続的な高温曝露には課題が残ります。高温電気部品、ブレーキシステム、エンジンルーム下部品は、依然として従来の可塑剤や特殊石油化学製品に依存しています。

* 代替品の利用可能性(CAGRへの影響:-0.70%):

市場には代替品が存在し、特に先進国市場において、バイオ可塑剤の採用を一部抑制する可能性があります。

セグメント別分析

* 製品タイプ別:

エポキシ化大豆油(ESBO)は、確立された生産ネットワークと食品接触に関する規制承認の強みにより、2024年の市場量の40.21%を占め、市場をリードしています。しかし、イタコン酸誘導体や新規バイオエステルを含む「その他のタイプ」セグメントは、強化された耐熱性と低移行性を提供する化学物質への業界の需要を反映し、2030年までに8.02%の最も高いCAGRで拡大すると予測されています。ESBOは2030年においてもバイオ可塑剤市場を支配するものの、新しい化学物質が商業規模に達するにつれてそのシェアは徐々に減少すると予想されます。

* 原料源別:

植物油は2024年の投入量の50.19%を占め、バイオ可塑剤市場の原料レベルを支えています。大豆油とヒマシ油は、確立された農業サプライチェーンと世界的な貿易流動性により、主要な原料であり続けています。しかし、リグニンベースの化合物や農業残渣流など、「その他の原料タイプ」は、循環性を向上させることで年間7.51%の成長が見込まれています。

* 用途別:

電線・ケーブルは2024年に30.86%のシェアを維持し、バイオ可塑剤市場の基盤となる用途として確立されています。高電圧要件により、柔軟性を犠牲にすることなく誘電性および難燃性基準を満たすエポキシ化およびクエン酸システムが採用されています。一方、自動車内装や特殊エンジニアリング部品を含む「その他の用途」は、7.04%の最も高いCAGRを達成すると予測されています。包装用途は生分解性包装の消費増加から恩恵を受け、医療機器はフタル酸エステル禁止を受けてバイオ由来可塑剤への移行が進んでいます。

* 最終用途産業別:

包装産業は2024年にバイオ可塑剤の25.89%を吸収し、食品直接接触におけるフタル酸エステルに対する規制強化を反映しています。しかし、自動車産業は、軽量で低VOC(揮発性有機化合物)の内装を優先する電気自動車プラットフォームに牽引され、7.18%の最も急速なCAGRを記録しています。エレクトロニクスメーカーも、企業の炭素目標と材料コンプライアンスを両立させるため、ケーシングやケーブルアセンブリにバイオ可塑化樹脂を採用しています。

地域別分析

* アジア太平洋地域:

2024年にバイオ可塑剤市場シェアの35.18%を占め、2030年までに7.67%のCAGRで拡大すると予測されており、規模と成長速度を兼ね備えています。タイのバイオエチレンプロジェクトは、地域が国産バイオ原料への転換を進めていることを示しています。インドの広範なヒマシ油栽培は地域の供給安定性を支え、中国政府の食品接触におけるリサイクルプラスチックに関する監督枠組みは、消費者製品サプライチェーン全体で適合するバイオ可塑剤の需要を強化するでしょう。

* 北米:

規制の影響力と技術的リーダーシップを維持しています。Dow社がトウモロコシ残渣由来のエチレンを調達する契約を結んだことは、農業廃棄物の大規模な価値化を促進し、循環型化学へのコミットメントを強化しています。連邦政府のインフレ抑制法に基づくインセンティブは、バイオベース中間体の経済性を高めています。

* 欧州:

厳格なコンプライアンス体制を維持しており、新しい純度および移行制限により、コンバーターは再処方を加速させています。市場は、機械的性能を維持しつつ、揺りかごからゲートまでの炭素削減を証明できるサプライヤーを評価しています。

* 南米、中東・アフリカ:

これらの地域は、消費者意識とインフラ投資がまだ発展途上にある初期段階の需要センターです。しかし、豊富なバイオマス資源は、規制枠組みが成熟すれば将来の能力拡大の可能性を秘めています。

競争環境

競争は中程度に断片化されており、多国籍化学企業と機敏な専門企業が混在しています。BASF、Dow、Cargillなどの企業は、グローバルな原料契約と多目的生産資産を活用してコストリーダーシップを維持しています。中堅のイノベーターは、性能ギャップが残る用途に焦点を当て、単一化学物質の専門知識を追求しています。PerstorpのPevalen Pro 100やEvonikのバイオマスバランスアンモニアは、炭素排出量の削減と純度の向上を重視した差別化されたアプローチを示しています。EvonikとBASFの低炭素アンモニアに関する提携や、Dowのトウモロコシ残渣調達協定は、垂直統合された廃棄物ベースのサプライチェーンへの推進を強調しています。

このレポートは、バイオ可塑剤市場に関する包括的な分析を提供しています。

1. 調査の前提と市場定義

本調査におけるバイオ可塑剤市場は、エポキシ化大豆油(ESBO)、ひまし油製品、クエン酸塩、コハク酸誘導体など、再生可能な原料由来の添加剤を指します。これらは主にPVCコンパウンドに配合され、包装、電線・ケーブル、床材、自動車内装部品などの用途で柔軟性を向上させるために使用されます。石油由来およびその他の非再生可能可塑剤は、本評価の対象外です。

2. エグゼクティブサマリーと市場規模・成長予測

バイオ可塑剤市場は、2025年に474.27キロトンに達し、2030年までに642.81キロトンに成長すると予測されています。この市場は、製品タイプ別、原材料源別、用途別、最終用途産業別、および地域別に詳細に分析されています。

製品タイプ別では、エポキシ化大豆油(ESBO)が引き続き主要な製品であり、2024年の数量の40.21%を占めています。

地域別では、アジア太平洋地域が2024年に35.18%の最大シェアを保持し、7.67%という最も速い年平均成長率(CAGR)で成長すると予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 電線・ケーブル絶縁材からの柔軟性PVC需要の急増: 電線・ケーブル分野における柔軟性PVCの需要増加が、バイオ可塑剤の採用を促進しています。

* フタル酸エステル規制の強化: フタル酸エステルに対する世界的な規制強化により、より安全で環境に優しい代替品であるバイオ可塑剤への移行が加速しています。

* アジア太平洋地域におけるバイオ精製所の急速な増設: アジア太平洋地域でのバイオ精製所の生産能力増強が、バイオ可塑剤の供給を支え、市場拡大に貢献しています。

* 持続可能な包装産業の成長: 環境意識の高まりと規制により、持続可能な包装ソリューションへの需要が増加しており、バイオ可塑剤がその一翼を担っています。

* 再生可能な原料の入手可能性: 植物油などの再生可能な原料が豊富に入手可能であることも、市場成長の重要な推進力となっています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 植物油の価格変動: バイオ可塑剤の主要原料である植物油の価格は、天候や政策要因によって変動しやすく、短期的なコスト圧力となる可能性があります。これにより、メーカーは原料調達の多様化を迫られています。

* 高温用途における性能ギャップ: 一部のバイオ可塑剤は、高温用途において従来の可塑剤と比較して性能にギャップがあることが課題となっています。

* 代替品の存在: 市場には、バイオ可塑剤の代替となる他の可塑剤が存在し、競争環境を形成しています。

5. 主要な用途と最終用途産業

バイオ可塑剤は、多岐にわたる用途と最終用途産業で利用されています。

* 用途別: 電線・ケーブル、フィルム・シート、床材・屋根材・壁材、医療機器、消費財、その他(自動車内装部品など)が含まれます。

* 最終用途産業別: 包装、建築・建設、ヘルスケア、電気・電子、自動車、消費財、その他(繊維、履物など)が挙げられます。

特に自動車分野は、電気自動車メーカーが内装部品や配線にバイオベース添加剤を統合する動きにより、2030年までに7.18%のCAGRで拡大すると予測されています。包装分野では、フタル酸エステル規制と生分解性包装への消費者需要が、バイオ可塑剤の採用を促進しています。

6. 競争環境

市場には、Avient Corporation、Baerlocher GmbH、BASF SE、Cargill, Incorporated.、Dow、Emery Oleochemicals、Evonik Industries AG、LANXESSなど、多数の主要企業が存在し、競争が繰り広げられています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および各企業の詳細なプロファイルが提供されています。

7. 市場機会と将来展望

バイオ可塑剤市場には、未開拓分野や満たされていないニーズが存在し、バイオベース可塑剤に関する研究開発の進展が、新たな市場機会を創出すると期待されています。

8. 調査方法の信頼性

本レポートの調査は、厳格な方法論に基づいて実施されており、その信頼性が強調されています。

* 一次調査: 北米、欧州、アジア太平洋地域のコンパウンダー、添加剤配合業者、PVC加工業者へのインタビューを通じて、フタル酸エステル製品との代替率、平均配合量、新たな最終用途テスト(例:生分解性ラップフィルム)などの実態が検証されました。調達マネージャーへの追跡調査により、価格帯と市場見通しが明確化されています。

* デスク調査: 米国環境保護庁、ユーロスタット、中国国家統計局などの公的データセット、UN Comtradeの貿易フロー、業界団体(欧州プラスチック加工業者、ビニール協会)の情報、企業提出書類など、広範な情報源が活用されています。

* 市場規模算出と予測: ポリマー生産・貿易統計を基盤とし、地域別のバイオ可塑剤浸透率、平均配合率、回収率を調整してキロトン単位の需要を算出しています。サプライヤーの集計と価格×数量のチェックによるボトムアップ検証も行われ、最終的な数値の信頼性を高めています。5年予測には多変量回帰分析が用いられ、GDP、建設支出、価格弾力性に基づいて将来の数量が予測されています。

* データ検証と更新サイクル: ピアアナリスト監査、シニアコンサルタントの承認、外部貿易・生産者提出書類との自動差異チェックという3層のレビュープロセスを経て、データの正確性が確保されています。市場の変動に対応するため、12ヶ月ごとに更新され、原料価格のショックや新たな地域規制、生産能力の増強があった場合には中間更新が実施されます。

* 信頼性の根拠: 他社の推定値との乖離が見られる中で、Mordor Intelligenceのアプローチは、バイオ可塑剤の需要を検証済みのポリマー生産量と代替率に直接結びつけ、現場の専門家と重要な比率を検証し、予測可能なサイクルで数値を再検討することで、透明でバランスの取れたベースラインを提供しています。これにより、意思決定者は信頼性の高い情報を得ることができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電線・ケーブル絶縁からの軟質PVC需要の急増

- 4.2.2 フタル酸エステルに関する厳しい規制がバイオ可塑剤の使用を促進

- 4.2.3 アジア太平洋地域におけるバイオ精製所の急速な能力増強

- 4.2.4 持続可能な包装産業の成長

- 4.2.5 再生可能な原料の入手可能性

-

4.3 市場の阻害要因

- 4.3.1 植物油の価格変動

- 4.3.2 高温用途における性能ギャップ

- 4.3.3 代替品の入手可能性

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 エポキシ化大豆油 (ESBO)

- 5.1.2 ヒマシ油

- 5.1.3 クエン酸塩

- 5.1.4 コハク酸

- 5.1.5 その他のタイプ (イタコン酸など)

-

5.2 原材料源別

- 5.2.1 植物油

- 5.2.2 有機酸および無水物

- 5.2.3 グリセロールエステル

- 5.2.4 その他 (リグニン系化合物など)

-

5.3 用途別

- 5.3.1 電線およびケーブル

- 5.3.2 フィルムおよびシート

- 5.3.3 床材、屋根材、壁装材

- 5.3.4 医療機器

- 5.3.5 消費財

- 5.3.6 その他の用途 (自動車内装部品など)

-

5.4 エンドユーザー産業別

- 5.4.1 包装

- 5.4.2 建築および建設

- 5.4.3 ヘルスケア

- 5.4.4 電気および電子

- 5.4.5 自動車

- 5.4.6 消費者製品

- 5.4.7 その他 (繊維、履物など)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Avient Corporation

- 6.4.2 Baerlocher GmbH

- 6.4.3 BASF SE

- 6.4.4 Cargill, Incorporated.

- 6.4.5 ChemPoint

- 6.4.6 Danimer Scientific

- 6.4.7 DIC Corporation

- 6.4.8 Dow

- 6.4.9 Emery Oleochemicals

- 6.4.10 Evonik Industries AG

- 6.4.11 Hebei Jingu Plasticizer Co. Ltd.

- 6.4.12 JIAAO ENPROTECH

- 6.4.13 Jungbunzlauer Suisse AG, Basel

- 6.4.14 KLJ Group

- 6.4.15 LANXESS

- 6.4.16 Matrica SpA

- 6.4.17 OXEA Gmbh

- 6.4.18 Perstorp

- 6.4.19 PTT Global Chemical Public Company Limited

- 6.4.20 Roquette Frères.

- 6.4.21 Teknor Apex

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオ可塑剤とは、主に植物由来のバイオマスを原料として製造される可塑剤の総称でございます。プラスチック、特にポリ塩化ビニル(PVC)などの樹脂に添加することで、その柔軟性、加工性、耐久性を向上させる役割を担います。従来の可塑剤、特にフタル酸エステル系可塑剤が環境や人体への影響が懸念されるようになった背景から、より安全で環境負荷の低い代替品として注目を集めております。バイオ可塑剤は、再生可能な資源を原料とすることから、石油資源への依存度を低減し、製品のライフサイクル全体での二酸化炭素排出量の削減に貢献する点が大きな特徴でございます。また、生分解性や低毒性といった特性を持つものも多く、持続可能な社会の実現に向けた重要な素材の一つとして位置づけられております。

バイオ可塑剤には様々な種類がございます。最も代表的なものとしては、植物油をエポキシ化したエポキシ化植物油(ESOやESBOなど)が挙げられます。これらは大豆油や亜麻仁油などを原料とし、優れた可塑化効果と安定性を持つため、幅広い用途で利用されております。次に、クエン酸エステル系可塑剤も広く用いられており、アセチルトリブチルクエン酸エステル(ATBC)などがその代表例でございます。これらは食品接触用途や医療用途など、特に安全性が求められる分野で採用されております。その他にも、コハク酸やアジピン酸などのバイオマス由来の有機酸とアルコールから合成されるポリエステル系可塑剤や、ひまし油をアセチル化したアセチル化ひまし油などもございます。近年では、糖類や微生物由来の原料を用いた新規バイオ可塑剤の研究開発も活発に進められており、その種類は多様化の一途を辿っております。それぞれの種類によって、可塑化効率、耐熱性、耐移行性、コストなどの特性が異なるため、用途に応じて最適なものが選択されます。

バイオ可塑剤の用途は非常に多岐にわたります。最も主要な用途は軟質PVC製品であり、医療用チューブや輸液バッグ、食品包装材、玩具、電線被覆、床材、壁紙、自動車内装材、合成皮革など、私たちの日常生活に密接に関わる様々な製品に利用されております。これらの製品において、バイオ可塑剤はPVCに柔軟性を与え、加工しやすくするだけでなく、耐久性や耐候性も向上させます。また、PVC以外のプラスチック、例えばポリ乳酸(PLA)やポリヒドロキシアルカノエート(PHA)といった生分解性プラスチックの改質剤としても利用され、これらの素材の脆さを改善し、柔軟性や加工性を付与する役割も果たしております。さらに、塗料や接着剤、シーラントなどの分野においても、柔軟性の付与や粘度調整剤として使用されるほか、化粧品やパーソナルケア製品においても、その安全性や生分解性から採用が進んでおります。

バイオ可塑剤の普及を支える関連技術も多岐にわたります。まず、バイオプラスチック技術との連携は不可欠でございます。PLAやPHA、PBSといったバイオマス由来のプラスチックは、バイオ可塑剤と組み合わせることで、より高性能で持続可能な製品を生み出すことが可能になります。また、グリーンケミストリーの原則に基づいた製造プロセスの開発も重要で、環境負荷の低い合成経路や触媒技術が研究されております。製品の環境影響を総合的に評価するライフサイクルアセスメント(LCA)技術は、バイオ可塑剤が本当に環境に優しい選択肢であるかを客観的に示す上で不可欠でございます。さらに、バイオ可塑剤を使用した製品のリサイクル技術や、使用済み製品からの可塑剤回収技術の開発も、循環型社会の実現に向けて重要な課題となっております。高性能化技術としては、耐熱性、耐久性、耐移行性といった従来の可塑剤に匹敵、あるいはそれ以上の性能を持つバイオ可塑剤の開発が継続的に進められております。

バイオ可塑剤の市場背景には、複数の要因が複雑に絡み合っております。最も大きな推進力となっているのは、世界的な環境規制の強化でございます。特に欧州連合(EU)のREACH規則に代表される化学物質規制では、フタル酸エステル系可塑剤の使用が厳しく制限されており、その代替品としてバイオ可塑剤への需要が高まっております。また、消費者の環境意識の高まりも重要な要素でございます。環境配慮型製品やサステナブルな素材への関心が高まる中、企業は社会的責任(CSR)の一環として、環境負荷の低い製品開発に注力しており、バイオ可塑剤はその有力な選択肢となっております。さらに、原油価格の変動リスクや、石油資源の枯渇懸念も、再生可能なバイオマス由来原料へのシフトを後押ししております。国連が提唱する持続可能な開発目標(SDGs)への貢献という観点からも、バイオ可塑剤は企業の取り組みを具体化する素材として注目されております。

将来展望として、バイオ可塑剤市場は今後も持続的な成長が見込まれております。環境規制のさらなる強化や、世界的なサステナビリティへの意識の高まりは、バイオ可塑剤の需要を一層押し上げるでしょう。技術革新も加速しており、より多様なバイオマス原料からの効率的な製造技術や、高性能かつ低コストな新規バイオ可塑剤の開発が進められております。これにより、現在のPVC中心の用途から、他のプラスチックや新たな産業分野への適用が拡大していく可能性がございます。例えば、エレクトロニクス分野や航空宇宙分野など、より高度な性能が求められる領域での採用も期待されております。一方で、コスト競争力の向上、耐熱性や耐久性、耐移行性といった性能のさらなる改善、そして原料の安定供給確保といった課題も残されております。これらの課題を克服し、バイオ可塑剤がより広範な製品に採用されることで、石油化学製品への依存を低減し、持続可能な社会の実現に大きく貢献することが期待されております。