自動車用ポリマー複合材料市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

自動車用ポリマー複合材料市場レポートは、業界を樹脂タイプ(ポリプロピレン、ポリウレタン、ナイロン、ポリ塩化ビニル、ABS、ポリエチレン、ポリカーボネート、その他の樹脂タイプ(ポリエーテルエーテルケトン、ポリエステルなど))、車両タイプ(乗用車、小型商用車、トラック・バスなど)、および地域(アジア太平洋、北米など)でセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ポリマー複合材料市場は、軽量化、燃費効率の向上、排出ガス規制の強化といった要因により、著しい成長を遂げています。本レポートでは、2025年から2030年までの市場規模、成長トレンド、主要な推進要因、抑制要因、地域別の動向、そして主要な競合他社について詳細に分析いたします。

市場概要

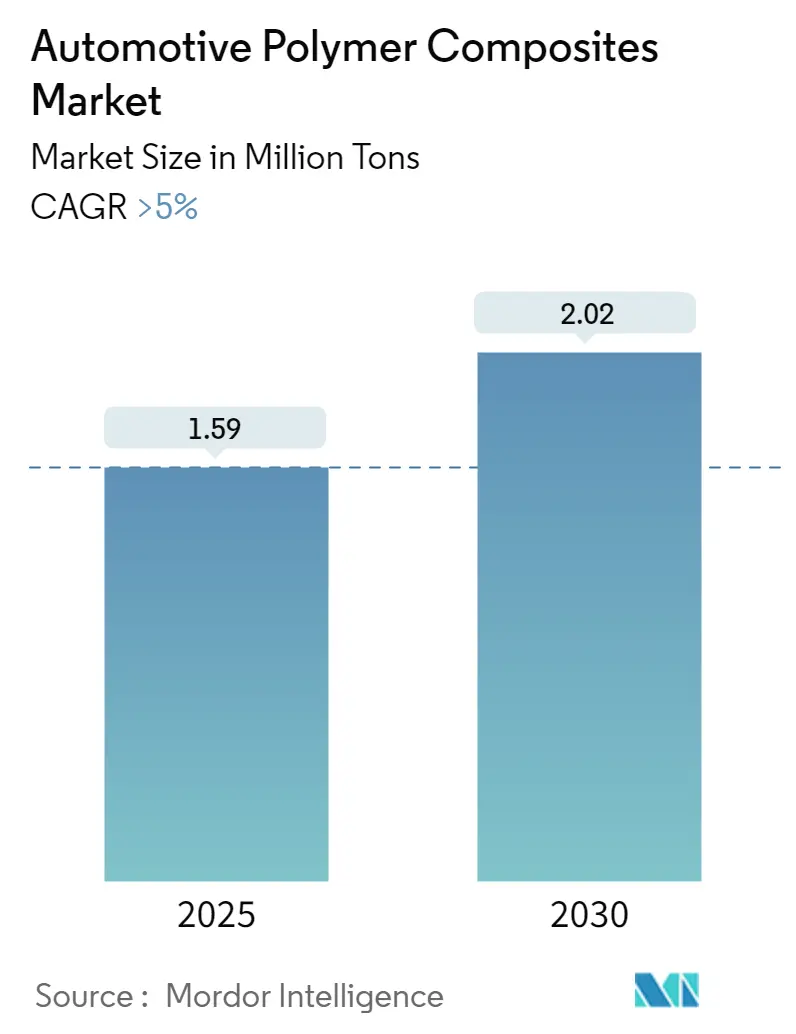

2025年には159万トンと推定される自動車用ポリマー複合材料市場は、2030年には202万トンに達し、予測期間中の年平均成長率(CAGR)は5%を超えると見込まれています。COVID-19パンデミックは、サプライチェーンの混乱、生産の減速・停止、経済の低迷により、市場に大きな影響を与えました。しかし、残された課題を克服し、市場トレンドを活用することで、本市場は軽量で高性能な材料によって自動車産業に革命をもたらし、前向きな未来に向けて準備が整っています。

市場の成長を牽引する主な要因は、スチールやアルミニウムといった従来の材料よりも軽量であるポリマー複合材料に対する需要の増加です。軽量な車両は燃費効率が高く、汚染物質の排出量も少ないため、世界市場での需要が高まっています。一方で、ポリマー複合材料の加工・製造は、従来の材料と比較して複雑で労働集約的な技術を伴うことが多く、コストを押し上げる要因となっています。これは、市場の抑制要因となることが予想されます。

ロボット工学、自動化、デジタル化における革新は、複合材料の生産プロセスを合理化し、コストとリードタイムを削減し、世界市場に新たな可能性を生み出しています。地域別では、中国、インド、日本、韓国などの国々からの旺盛な消費需要により、アジア太平洋地域が市場を支配すると推定されています。

主要市場トレンド

軽量車セグメントにおけるポリマー使用の増加

自動車産業は、燃費効率と性能向上における重要な推進力として軽量化が注目され、大きな変革期を迎えています。この変化の中で、ポリマーは軽量車においてスチールやアルミニウムのような従来の材料に代わる主要な役割を担っています。米国エネルギー省(DOE)によると、車両重量を10%削減することで、燃費が6~8%向上するとされています。世界中の政府が厳しい排出ガス規制を導入し、今後さらに高い排出ガス基準を設定する計画であるため、軽量材料の重要性は増す一方です。

自動車に使用される主要な複合ポリマーは、ポリプロピレン、ポリウレタン、ナイロン、ポリ塩化ビニル、アクリロニトリル・ブタジエン・スチレン(ABS)などをベースとしています。調査対象市場において、ポリプロピレンとポリウレタンだけで40%以上を占めています。自動車メーカーは、性能と安全性の向上のために重量を削減するため、内装および外装部品の金属代替としてプリプレグ(ポリマー複合材料の一種)も使用しています。現代化と自動運転車の開発も需要を促進しています。

炭素繊維プリプレグは、様々な密度、形状、サイズに成形できる汎用性の高さから、航空宇宙産業や自動車産業においてアルミニウムやスチールに代わる人気のある素材となっています。BMW、フェラーリ、レクサスなどの主要自動車メーカーは、完全な炭素繊維ボディ構造を持つ新モデルを積極的に設計しています。例えば、2023年5月に発表された第2世代のBMW M2は、ルーフ、内装、車両部品など、主に炭素繊維で作られています。レーシングカーメーカーも、燃費効率と速度を向上させるために車両重量を削減しています。

国際自動車工業連合会(OICA)によると、世界の自動車産業は2022年に2021年と比較して6%成長し、8,500万台以上の自動車が製造されました。世界の小型商用車生産は2022年に2021年と比較して7%増加し、1,986万台が生産され、その約60%はアメリカ地域からのものです。英国の商用車生産も2022年に39.3%増加し、101,600台に達しました。これらの自動車製造活動の増加は、予測期間中の市場成長を後押しすると予想されます。したがって、自動車におけるプラスチックのシェア増加は、自動車用ポリマー複合材料市場を押し上げると期待されています。

アジア太平洋地域が市場を牽引

アジア太平洋地域は、中国、インド、韓国などからの旺盛な消費需要に牽引され、予測期間を通じて自動車用ポリマー複合材料市場を支配すると予想されています。OICAによると、アジア太平洋地域の自動車生産は2022年に2021年と比較して7%増加し、5,000万台以上の自動車が製造されました。

インドでは、2022年最初の9ヶ月間、貯蓄、低金利、個人移動手段への嗜好の高まりにより乗用車販売が堅調に推移し、新車登録台数は約20.2%増加し、280万台に達しました。「Aatma Nirbhar Bharat」や「Make in India」などの政府改革プログラムも同国の自動車産業を支援しています。

インド、韓国、中国などのアジア太平洋諸国の政府は、新たな廃車政策の下で、大型トラックの所有者に新しい大型トラックやその他の商用車の購入を促し、古い汚染度の高い車両の使用を抑制しようとしています。このプログラムは、汚染レベルを削減し、ポリマー複合材料の採用における大型トラックセグメントの進歩を促進するでしょう。

さらに、中国政府は2025年までに電気自動車生産の普及率を20%と見積もっています。これは、2022年に記録的な高水準に達した同国の電気自動車販売トレンドに反映されており、中国乗用車協会によると、同国は2022年に567万台のEVとプラグイン車を販売し、これは2021年の販売台数のほぼ2倍にあたります。この市場は、同国における自動車用ポリマー複合材料の需要を増加させると予想されており、販売はこの勢いを維持すると見込まれています。上記の要因と政府の支援的な規制が、同地域における自動車用ポリマー複合材料の需要増加に貢献しています。

競争環境

調査対象市場は部分的に統合された性質を持っています。主要なプレイヤー(順不同)には、BASF SE、SGL Group、Covestro AG、Solvay、DuPontが含まれます。

最近の業界動向

* 2023年2月:バッテリーおよび建設安全用途向けの熱可塑性樹脂会社であるPyrophobic Systems Ltdは、同社の製品であるLithiumPrevent 200材料が、OEM大手であるGeneral Motorsのバッテリー用途に採用されたことを発表しました。

* 2022年4月:Gurit Holdings AGは、風力ブレード生産に使用される引抜成形炭素繊維およびガラス繊維製品のメーカーであるFiberline Composites ASの株式60%を取得したことを発表しました。

本レポートは、自動車用ポリマー複合材料市場に関する詳細な分析を提供しています。自動車用ポリマー複合材料とは、ポリマー(プラスチック)とガラス、炭素、アラミドなどの強化繊維を組み合わせることで、ポリマー単体よりも強度、軽量性、耐久性に優れた材料を指します。この市場は、樹脂タイプ、車両タイプ、および地域に基づいてセグメント化されており、各セグメントの市場規模と予測は数量(トン)ベースで算出されています。

市場の成長を牽引する主要な要因としては、軽量車セグメントにおける複合材料の利用拡大が挙げられます。これにより、車両の軽量化と燃費効率の向上が図られています。また、電気自動車(EV)産業の急速な成長も、バッテリーパックや車体構造における複合材料の需要を高める重要なドライバーとなっています。一方で、市場の成長を抑制する要因としては、複合材料の火災リスクや衝突安全性に関する懸念が挙げられます。さらに、高い加工・製造コストも課題となっており、これらの克服が今後の市場拡大の鍵となります。

本レポートでは、業界のバリューチェーン分析に加え、ポーターのファイブフォース分析を通じて、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、および業界内の競争の程度を詳細に評価しています。

市場は複数のセグメントにわたって分析されています。樹脂タイプ別では、ポリプロピレン、ポリウレタン、ナイロン、ポリ塩化ビニル、ABS、ポリエチレン、ポリカーボネートといった主要な樹脂に加え、ポリエーテルエーテルケトンやポリエステルなどのその他の樹脂タイプが対象です。車両タイプ別では、乗用車、小型商用車、トラック・バスといった主要なカテゴリーに加え、スポーツカーや特殊車両などのその他の車両タイプも含まれています。

地域別分析では、アジア太平洋地域が特に注目されており、中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなどが主要国として挙げられています。北米地域では米国、カナダ、メキシコ、欧州地域では英国、フランス、ドイツ、イタリア、スペイン、北欧諸国、トルコ、ロシアなどが詳細に分析されています。さらに、南米(ブラジル、アルゼンチン、コロンビアなど)および中東・アフリカ(モロッコ、南アフリカ、ナイジェリア、カタール、エジプト、UAEなど)の市場動向も網羅されています。

競争環境においては、市場をリードする企業間の合併・買収、合弁事業、提携、契約といった戦略的活動が活発に行われています。主要なプレーヤーとしては、BASF SE、SGL Carbon、Covestro AG、DuPont、Solvayなどが挙げられ、これらの企業のプロファイルも提供されています。

市場の機会と将来のトレンドとしては、先進製造技術の継続的な発展が挙げられます。これにより、複合材料の生産効率とコスト効率が向上すると期待されています。また、持続可能性と循環型経済への世界的な注力も、リサイクル可能な複合材料や環境に配慮した製造プロセスの開発を促進し、新たな市場機会を創出すると予測されています。

市場規模の予測では、2024年には自動車用ポリマー複合材料市場が151万トンと推定されています。2025年には159万トンに達し、その後、2030年までには年平均成長率(CAGR)5%以上で成長し、202万トンに達すると見込まれています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間(2025年~2030年)において最も高いCAGRで成長すると予測されています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

-

4.1 推進要因

- 4.1.1 小型車セグメントにおける複合材料の使用増加

- 4.1.2 電気自動車産業の高い成長

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 火災リスクと衝突安全性に関する懸念

- 4.2.2 高い加工・製造コスト

- 4.3 業界バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 樹脂の種類

- 5.1.1 ポリプロピレン

- 5.1.2 ポリウレタン

- 5.1.3 ナイロン

- 5.1.4 ポリ塩化ビニル

- 5.1.5 ABS

- 5.1.6 ポリエチレン

- 5.1.7 ポリカーボネート

- 5.1.8 その他の樹脂タイプ(ポリエーテルエーテルケトン、ポリエステルなど)

-

5.2 車両タイプ

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 トラックおよびバス

- 5.2.4 その他の車両タイプ(スポーツカー、特殊車両など)

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 イギリス

- 5.3.3.2 フランス

- 5.3.3.3 ドイツ

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 モロッコ

- 5.3.5.2 南アフリカ

- 5.3.5.3 ナイジェリア

- 5.3.5.4 カタール

- 5.3.5.5 エジプト

- 5.3.5.6 アラブ首長国連邦

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 BASF SE

- 6.4.2 Covestro AG

- 6.4.3 DuPont

- 6.4.4 Gurit Services AG

- 6.4.5 Hexcel Corporation

- 6.4.6 Johns Manville

- 6.4.7 Kolon Industries

- 6.4.8 Mitsubishi Chemical Corporatio

- 6.4.9 Owens Corning

- 6.4.10 Plasan Sasa Ltd

- 6.4.11 Pyrophobic Systems Ltd

- 6.4.12 SGL Carbon

- 6.4.13 Solvay

- 6.4.14 Teijin Carbon

- 6.4.15 Toray Advanced Composites

- 6.4.16 UFP Technologies Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 先進製造技術の開発

- 7.2 持続可能性と循環経済への注力

*** 本調査レポートに関するお問い合わせ ***

自動車用ポリマー複合材料とは、自動車の性能向上と環境負荷低減に不可欠な先進材料であり、ポリマー(樹脂)を主成分とするマトリックスに、ガラス繊維や炭素繊維などの強化材を複合させることで、単一材料では実現できない優れた特性を発現させた材料群を指します。具体的には、軽量性、高強度、高剛性、耐食性、成形自由度といった特性を兼ね備え、自動車の燃費向上、CO2排出量削減、航続距離延長、安全性向上に大きく貢献しています。特に、近年厳しさを増す環境規制や、電気自動車(EV)の普及に伴う軽量化ニーズの高まりから、その重要性は一層増しています。

この材料は、マトリックスとなるポリマーの種類と、強化材となる繊維の種類によって多岐にわたります。マトリックス樹脂としては、熱硬化性樹脂と熱可塑性樹脂が主に用いられます。熱硬化性樹脂には、エポキシ樹脂、不飽和ポリエステル樹脂、ビニルエステル樹脂などがあり、優れた機械的特性や耐熱性、成形自由度を持つ一方で、リサイクルが比較的困難という特徴があります。一方、熱可塑性樹脂には、ポリプロピレン(PP)、ポリアミド(PA)、ポリカーボネート(PC)、ABS樹脂、PEEK、PPSなどがあり、成形サイクルが速く、リサイクル性に優れるという利点がありますが、熱硬化性樹脂に比べて耐熱性や剛性が劣る場合があります。強化繊維としては、コストパフォーマンスに優れ、最も広く利用されているガラス繊維(GF)のほか、高強度・高剛性・超軽量を特徴とする炭素繊維(CF)、耐衝撃性や振動吸収性に優れたアラミド繊維(AF)、そして環境負荷低減に貢献する麻やケナフなどの天然繊維が挙げられます。これらの材料は、短繊維、長繊維、連続繊維といった様々な形態で複合され、射出成形、プレス成形、RTM(Resin Transfer Molding)などの多様な成形方法によって部品化されます。

自動車におけるポリマー複合材料の用途は非常に広範です。外装部品では、ボンネット、ルーフ、ドア、フェンダー、バンパー、スポイラーなどに適用され、軽量化による燃費向上やデザインの自由度向上に貢献しています。内装部品では、インストルメントパネル、ドアトリム、シートフレーム、コンソールボックスなどに使用され、軽量化だけでなく、意匠性や安全性、快適性の向上にも寄与しています。さらに、構造部品としては、シャーシ、ボディフレーム、バッテリーケース、サスペンション部品など、高い強度と剛性が求められる部位にも採用が進んでおり、衝突安全性や車両全体の剛性向上に貢献しています。エンジンルーム内では、エンジンカバー、吸気マニホールド、ファンシュラウドなどに用いられ、耐熱性、耐薬品性、軽量化を実現しています。特に電気自動車においては、バッテリーハウジングやモーターハウジング、充電ポート周辺部品など、電磁シールド性や難燃性、軽量性が求められる新たな用途が拡大しています。

関連技術としては、まず成形技術の進化が挙げられます。高速成形が可能なRTMやプレス成形、射出成形サイクルの短縮技術は、量産化とコストダウンに不可欠です。また、金属などの異種材料との接合技術(接着、溶接、機械的接合)も、複合材料の適用範囲を広げる上で重要です。設計・解析技術では、CAE(Computer Aided Engineering)を用いた構造解析、衝突解析、流動解析が不可欠であり、材料特性データベースの構築や最適設計手法の開発が進められています。環境側面では、リサイクル技術の開発が喫緊の課題です。熱可塑性複合材料は溶融再成形が可能ですが、熱硬化性複合材料については、熱分解、化学分解、メカニカルリサイクルといった様々な手法が研究・実用化されています。さらに、複合材料特有の表面平滑性や塗装密着性を向上させる表面処理・塗装技術も、外観品質を確保するために重要です。

市場背景としては、世界的な環境規制の強化が最大の推進力となっています。各国で導入されている燃費規制やCO2排出量規制(CAFE規制など)は、自動車メーカーに車両の軽量化を強く促しています。内燃機関車では燃費向上と走行性能向上、電気自動車では航続距離延長と電費向上に直結するため、軽量化は自動車開発の最重要課題の一つです。また、衝突安全性や乗員保護性能の向上も、複合材料の高強度・高剛性特性によって実現されています。デザインの自由度が高く、複雑な形状の一体成形が可能であることも、部品点数削減や生産効率向上に寄与しています。さらに、SDGs(持続可能な開発目標)への貢献という観点から、リサイクル性の高い材料や天然素材の利用が注目されており、自動車用ポリマー複合材料はこれらのニーズに応える形で市場を拡大しています。

将来展望としては、さらなる軽量化と高性能化が追求されるでしょう。ナノカーボンやボロン繊維といった高機能繊維の活用、マトリックス樹脂の耐熱性、耐衝撃性、難燃性の向上、さらにはセンシング機能や自己修復機能を持つ多機能複合材料の開発が期待されます。コストダウンと量産化技術の確立も引き続き重要な課題であり、成形サイクルのさらなる短縮、自動化・省人化技術の導入、リサイクル材の積極的な活用が進むと考えられます。リサイクル性の向上は、熱可塑性複合材料の適用拡大や、熱硬化性複合材料の効率的なリサイクル技術開発を通じて実現され、ライフサイクルアセスメント(LCA)の重要性が高まるでしょう。また、金属やセラミックスなど異種材料とのハイブリッド構造化や、接着・接合技術の進化も、複合材料の可能性を広げます。CASE(Connected, Autonomous, Shared, Electric)といった次世代モビリティへの対応も不可欠であり、EVのバッテリーケースにおける電磁シールド材としての利用、自動運転センサーの統合、モビリティサービスの多様化に対応する内装材など、新たな価値創造が期待されています。自動車用ポリマー複合材料は、持続可能な社会の実現に向けた自動車産業の変革において、中心的な役割を担い続けることでしょう。