黄斑変性症治療市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

加齢黄斑変性治療市場レポートは、病型(萎縮型加齢黄斑変性、滲出型加齢黄斑変性)、疾患の病期(初期AMDなど)、治療タイプ(薬剤、手術)、投与経路(硝子体内など)、販売チャネル(病院など)、および地域(北米など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

黄斑変性症治療市場の概要:成長動向と予測(2025年~2030年)

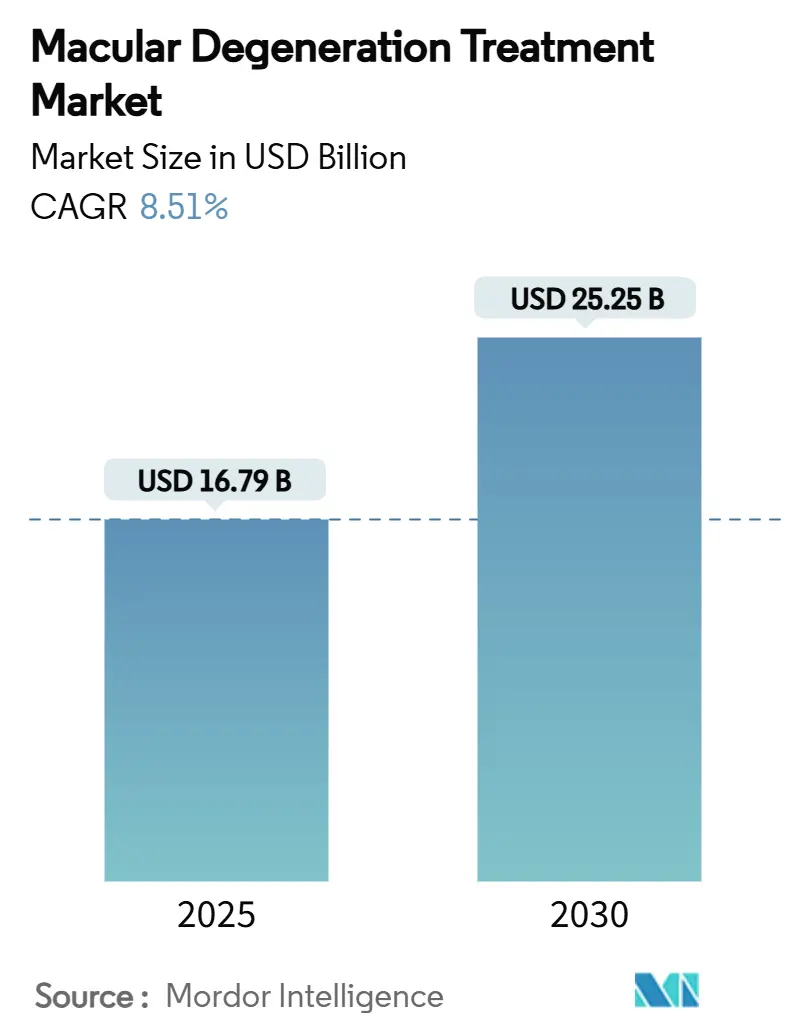

黄斑変性症治療市場は、2025年に167.9億米ドル、2030年には252.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.51%です。この成長は、人口の高齢化、画期的な治療薬に対する規制当局の支援、および従来の眼科医療経路よりも早期に疾患を特定するデジタル診断の急速な普及によって推進されています。市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。

市場の主要な動向と推進要因

* 加齢性眼疾患の有病率上昇: 黄斑変性症(AMD)の有病率は、ライフスタイル要因や遺伝的リスクの複合により、高齢化のペースを25%上回って増加しています。AIを活用したスクリーニングアルゴリズムの導入により、早期発見と治療対象人口の拡大が進んでいます。

* 世界の高齢者人口の急速な増加: 2030年までに65歳以上の人口が全人類の16.5%を占め、特にAMDのリスクが高い85歳以上の層は急速に増加しています。これにより、アジア太平洋地域を中心に専門医の不足が深刻化し、遠隔眼科医療の導入が加速しています。

* 眼科薬物送達における技術進歩: ロシュのSusvimoポートデリバリーシステム(9ヶ月に1回の補充)や脈絡膜上腔注射器、遺伝子治療ベクター、ナノキャリアなどの技術革新により、注射頻度の減少、患者のコンプライアンス向上、より深い網膜への薬剤送達が可能になっています。

* 新規治療法の強力な後期パイプライン: 第II/III相試験には40以上の候補薬があり、遺伝的、炎症性、神経保護経路に焦点を当てた多様なパイプラインが形成されています。遺伝子治療薬ABBV-RGX-314やOpRegen、補体経路モジュレーターなどが有望視されており、規制当局による画期的な治療薬指定が承認期間を短縮しています。

* 医療アクセスと医療費の拡大: 特にアジア太平洋地域などの新興経済国における医療インフラの改善と医療費の増加が市場成長を後押ししています。

市場の抑制要因

* 生物学的製剤および遺伝子治療の高コスト: 主要な抗VEGF注射薬は高額であり、開発中の遺伝子治療薬はさらに高価になる可能性があります。これにより、支払者による厳格な審査や利用制限が生じています。

* 低所得地域における償還の制限: 多くの低所得国では、専門的な眼科治療薬をカバーする保険加入者が少なく、高額な自己負担が治療へのアクセスを妨げています。

* 厳格な規制と安全性要件: 新規治療法の承認には厳格な規制と安全性要件が伴い、市場投入までの期間が長期化する可能性があります。

* 慢性的な治療負担と患者の服薬遵守の問題: 頻繁な注射や通院が必要な治療は、患者の負担となり、服薬遵守率の低下につながる可能性があります。

セグメント別分析

* 疾患形態別: 2024年には滲出型AMDが市場収益の65.43%を占めましたが、バイオシミラーの登場により成長は鈍化しています。一方、萎縮型AMDは、SYFOVREとIZERVAYの承認により初の薬物療法が利用可能となり、2030年までに10.43%のCAGRで急速に拡大すると予測されています。遺伝子治療の研究も萎縮型AMDに集中しています。

* 疾患段階別: 早期AMDは2024年の市場規模の72.43%を占め、一次医療や地域薬局での診断拡大を反映しています。中間期AMDは、補体阻害剤の導入により病変進行抑制効果が示され、2030年までに10.99%のCAGRで最も速く成長しています。

* 治療タイプ別: 薬剤が2024年の収益の58.97%を占めますが、バイオシミラーや遺伝子・細胞治療の登場により多様化が進んでいます。デバイス分野は、拡張現実ウェアラブル、埋め込み型センサー、携帯型画像診断装置などの革新により、11.76%のCAGRで急成長しています。

* 投与経路別: 硝子体内注射は2024年の収益の60.43%を占める標準的な経路ですが、患者の不快感や合併症のリスクから、脈絡膜上腔注射(11.56% CAGR)やSusvimoのようなポートデリバリーシステムが注目されています。

* 販売チャネル別: 病院が2024年の収益の54.32%を占めましたが、自己注射ペンや持続放出製剤の普及により、専門薬局や小売薬局が11.32%のCAGRで成長し、ケアの分散化が進んでいます。遠隔診療ポータルと在宅OCTデバイスの組み合わせも、地域薬局の役割を拡大しています。

地域別分析

* 北米: 2024年の収益の42.43%を占める最大の市場です。メディケアの償還制度と充実した眼科医の存在、FDAの迅速承認制度が市場を牽引しています。

* 欧州: 第2位の市場ですが、医療技術評価(HTA)の多様性により、新規治療へのアクセスに地域差があります。高齢化の進行が需要を押し上げています。

* アジア太平洋: 9.54%のCAGRで最も急速に成長している地域です。中国の巨大な高齢者人口、日本のユニバーサルケア制度、インドのAIを活用したスマートフォン眼底画像診断などが成長を支えています。

競争環境と主要企業

黄斑変性症治療市場は中程度の集中度を示しており、上位5社(ロシュ、ノバルティス、リジェネロン、バイエル、アッヴィなど)が2024年の収益の約58%を占めています。ロシュのVabysmoは2024年に39億スイスフランの売上を記録し、ブロックバスターとしての勢いを強調しています。アフルベルセプトのバイオシミラーが2024年に5製品承認され、価格競争が激化しています。

戦略的取引では、メルクがEyeBioを13億米ドルで買収し、アルコンがLumiTheraの光バイオモジュレーションプラットフォームを獲得するなど、デリバリー技術やデバイスと薬剤の融合に価値が見出されています。REGENXBIOや4D Molecular Therapeuticsなどの遺伝子治療専門企業が、単回治療のリーダーシップを競っています。将来の競争は、治療法、デリバリー、診断フィードバックループを統合したプラットフォームにますます依存するようになると予測されています。

最近の業界動向

* 2025年5月: ロシュがSusvimo(ラニビズマブ注射液)の糖尿病網膜症に対するFDA承認を取得し、9ヶ月に1回の持続的な薬物送達が可能になりました。

* 2025年4月: リジェネロンのEYLEA HD 8 mg sBLAがFDAの優先審査入りし、注射頻度の半減を目指しています。

* 2025年3月: Neurotechのrevakinagene taroretcel-lwey(ENCELTO)がMacTelタイプ2の初の治療薬として承認されました。

* 2025年2月: FDAがアバシンカプタドペゴール(Izervay)の萎縮型黄斑変性症に対する適応を拡大し、柔軟な投与が可能になりました。

* 2025年1月: ロシュがPoseida Therapeuticsの買収を完了し、CAR-T技術を網膜疾患に応用する可能性を探っています。

* 2025年1月: SolidddVisionがCESで、AMD患者の読書速度を50%向上させるスマートグラスを発表しました。

このレポートは、高齢者に影響を及ぼす網膜疾患である加齢黄斑変性症(AMD)の治療市場に関する詳細な分析を提供しています。AMDは、初期段階では無症状であることが多いものの、進行すると重度の視力低下を引き起こす可能性があります。主な症状には、視界のぼやけ、顔の認識困難、暗所での視力低下、視野の斑点などがあり、診断には散瞳眼底検査、アムスラーグリッド、蛍光眼底造影、光干渉断層計(OCT)などが用いられます。

市場は、疾患形態(ドライ型AMD、ウェット型AMD)、病期(早期、中期、後期)、治療タイプ(薬剤、医療機器、手術)、投与経路(硝子体内、脈絡膜上、静脈内)、販売チャネル(病院、外来手術センター、専門薬局・小売薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化されています。特に、北米、欧州、アジア太平洋地域では、米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国など、主要17カ国の市場規模とトレンドがUSD数十億ドル規模で推定されています。

市場の成長を牽引する主な要因としては、加齢に伴う眼疾患の有病率上昇、世界の高齢者人口の急速な増加、眼科用薬剤送達技術の進歩、新規治療法の強力な後期パイプライン、新興経済国における医療アクセスの拡大、そして視力維持のための医療費増加が挙げられます。一方で、生物学的製剤や遺伝子治療の高コスト、低所得地域における償還の限界、厳格な規制・安全性要件、慢性的な治療負担と患者の服薬遵守の課題が市場の成長を抑制する要因となっています。

市場規模と成長予測に関して、加齢黄斑変性症治療市場は2025年に167.9億米ドルに達し、2030年までに年平均成長率(CAGR)8.51%で拡大し、252.5億米ドルに達すると予測されています。特に、ドライ型AMD治療薬は、新たに承認された補体経路阻害剤に牽引され、2030年までに10.43%のCAGRで最も速い成長を示すと見込まれています。また、拡張現実ウェアラブル、埋め込み型送達システム、在宅モニタリングセンサーなどの医療機器は、利便性の向上により11.76%のCAGRで販売が加速しています。地域別では、急速な高齢化と診断・生物学的製剤へのアクセス拡大により、アジア太平洋地域が9.54%のCAGRで最も速い地域的拡大を遂げると予測されています。

競争環境においては、F. Hoffmann-La Roche Ltd、Novartis AG、Regeneron Pharmaceuticals Inc.、Bayer AGなど多数の主要企業が存在します。特に、5つのFDA承認アフルベルセプトバイオシミラーの登場は、価格競争を引き起こし、革新的な企業は高用量製剤や徐放性製剤による差別化を迫られています。

本レポートは、市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価についても言及しており、市場参加者にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 加齢性眼疾患の有病率の増加

- 4.2.2 世界の高齢者人口の急速な増加

- 4.2.3 眼科用薬物送達における技術的進歩

- 4.2.4 新規治療法の強力な後期パイプライン

- 4.2.5 新興経済国における医療アクセスの拡大

- 4.2.6 視力維持のための医療費の増加

-

4.3 市場の阻害要因

- 4.3.1 生物学的療法および遺伝子療法の高コスト

- 4.3.2 低所得地域における償還の制限

- 4.3.3 厳格な規制および安全要件

- 4.3.4 慢性的な治療負担と患者の非遵守

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 疾患形態別

- 5.1.1 萎縮型加齢黄斑変性

- 5.1.2 滲出型加齢黄斑変性

-

5.2 疾患病期別

- 5.2.1 初期AMD

- 5.2.2 中期AMD

- 5.2.3 後期AMD(地図状萎縮型および新生血管型)

-

5.3 治療タイプ別

- 5.3.1 薬剤

- 5.3.1.1 抗VEGF薬

- 5.3.1.2 補体経路阻害薬

- 5.3.1.3 遺伝子・細胞治療

- 5.3.1.4 栄養補助食品・抗酸化剤

- 5.3.1.5 その他の薬剤

- 5.3.2 医療機器

- 5.3.2.1 弱視眼鏡

- 5.3.2.2 コンタクトレンズ

- 5.3.2.3 網膜インプラント・視覚補助具

- 5.3.3 手術

- 5.3.3.1 レーザー光凝固術

- 5.3.3.2 光線力学療法

- 5.3.3.3 その他の外科的処置

-

5.4 投与経路別

- 5.4.1 硝子体内

- 5.4.2 脈絡膜上

- 5.4.3 静脈内

-

5.5 販売チャネル別

- 5.5.1 病院

- 5.5.2 外来手術センター

- 5.5.3 専門薬局・小売薬局

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州諸国

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋諸国

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ諸国

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米諸国

- 5.6.5.3.1 GCC

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 F. ホフマン・ラ・ロシュ株式会社

- 6.3.2 ノバルティスAG

- 6.3.3 リジェネロン・ファーマシューティカルズ株式会社

- 6.3.4 バイエルAG

- 6.3.5 バウシュ・ヘルス・カンパニーズ株式会社

- 6.3.6 アルコン株式会社

- 6.3.7 アペリス・ファーマシューティカルズ株式会社

- 6.3.8 アステラス製薬株式会社(アイベリック・バイオ)

- 6.3.9 サムスンバイオエピス

- 6.3.10 REGENXBIO株式会社

- 6.3.11 4Dモレキュラー・セラピューティクス

- 6.3.12 アドベルム・バイオテクノロジーズ

- 6.3.13 アイポイント・ファーマシューティカルズ

- 6.3.14 オキュラー・セラピューティクス株式会社

- 6.3.15 リネージ・セル・セラピューティクス株式会社

- 6.3.16 パンオプティカ

- 6.3.17 OLIXファーマシューティカルズ

- 6.3.18 ONLセラピューティクス

- 6.3.19 メイラGTxホールディングスplc

- 6.3.20 オンポイント・ビジョン株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

黄斑変性症治療について、その定義から将来展望までを包括的にご説明いたします。

まず、黄斑変性症とは、網膜の中心部にあって物を見るために最も重要な役割を果たす「黄斑」が障害される疾患の総称です。特に加齢に伴って発症する加齢黄斑変性症が一般的であり、日本では高齢化の進展とともに患者数が増加しています。この疾患が進行すると、視力低下、中心部の視野が暗くなる中心暗点、物が歪んで見える変視症などの症状が現れ、日常生活に大きな支障をきたすことがあります。失明に至るケースは稀ですが、中心視力が著しく低下するため、読書や運転などが困難になる深刻な病気でございます。

次に、黄斑変性症は大きく二つのタイプに分けられます。一つは「滲出型(ウェット型)」と呼ばれるもので、黄斑の下に異常な新生血管が発生し、そこから血液や滲出液が漏れ出すことで網膜が障害されます。このタイプは進行が速く、重篤な視力障害を引き起こしやすい特徴があります。もう一つは「萎縮型(ドライ型)」で、黄斑の組織が徐々に萎縮していくタイプです。こちらは進行が比較的緩やかですが、現在のところ有効な治療法が限られているのが現状です。治療の対象となるのは主に滲出型であり、その治療法の進歩が患者様の視力維持に大きく貢献しています。

滲出型黄斑変性症の主な治療法としては、抗VEGF療法が最も広く行われています。VEGF(血管内皮増殖因子)は新生血管の発生や成長、血管からの漏出を促進する物質であり、このVEGFの働きを阻害する薬剤を眼球内の硝子体腔に直接注射することで、新生血管の活動を抑え、網膜の浮腫や出血を改善します。ルセンティス、アイリーア、ベオビューといった薬剤が用いられ、近年ではバイオシミラーも登場しています。治療は通常、導入期に数回注射を行い、その後は患者様の状態に応じて定期的に注射を継続する「Treat & Extend」や、必要に応じて注射を行う「PRN」といったスケジュールで実施されます。この治療法は非常に高い効果が期待できる一方で、定期的な通院と注射が必要となる点が特徴です。また、光線力学療法(PDT)も滲出型黄斑変性症の治療法の一つです。これは、ビスダインという薬剤を点滴し、特定の波長のレーザーを照射することで、新生血管を閉塞させる治療法です。抗VEGF療法が主流となる以前は主要な治療法でしたが、現在では抗VEGF療法と併用されるか、特定の病態に対して選択されることが多くなっています。さらに、黄斑の中心から離れた部位に新生血管がある場合には、レーザー光凝固術が選択されることもありますが、黄斑の中心部に近い病変に対しては視力障害のリスクが高いため、適用は限定的です。一方、萎縮型黄斑変性症に対しては、残念ながら確立された治療法はまだありません。進行を遅らせる目的で、特定のビタミンやミネラルを含むサプリメント(AREDS製剤)の摂取が推奨されることがありますが、これはあくまで進行抑制を目的としたもので、病気を治癒させるものではありません。低視力補助具の活用や生活習慣の改善(禁煙、バランスの取れた食事など)も重要となります。

これらの治療を支える関連技術も目覚ましい進歩を遂げています。診断においては、光干渉断層計(OCT)が不可欠なツールとなっています。OCTは網膜の断面を高解像度で画像化し、新生血管の有無、網膜の浮腫、萎縮の程度などを詳細に評価できるため、病気の早期発見、病態の正確な把握、そして治療効果の判定に極めて重要な役割を果たしています。また、蛍光眼底造影(FA)やインドシアニングリーン蛍光眼底造影(ICG)も、新生血管の位置や活動性を評価するために用いられます。薬剤開発の分野では、より持続性の高い抗VEGF薬剤や、異なる作用機序を持つ新規薬剤の研究が進められています。さらに、遺伝子治療や幹細胞治療といった革新的なアプローチも研究段階にあり、将来の治療選択肢として期待されています。近年では、人工知能(AI)を活用した画像診断支援システムも開発されており、病変の自動検出や進行予測、治療効果の評価など、診断の精度向上と効率化に貢献しています。

市場背景としては、世界的な高齢化の進展に伴い、黄斑変性症の患者数は増加の一途を辿っており、治療薬および診断機器の市場は拡大傾向にあります。特に抗VEGF療法は、その高い有効性から市場の大部分を占めており、高額な薬剤費が医療経済に与える影響も大きいです。このため、バイオシミラーの登場は、薬剤費の抑制と治療へのアクセス向上に貢献すると期待されています。また、新規薬剤の開発競争も激しく、より効果的で安全、かつ患者負担の少ない治療法の確立を目指して、製薬企業や研究機関が活発に研究開発を進めています。診断機器市場においても、OCTの高性能化やAIとの連携により、さらなる成長が見込まれています。

将来展望としては、滲出型黄斑変性症においては、現在よりもさらに持続性の高い抗VEGF薬剤や、眼内への薬剤放出デバイスの開発が進むことで、患者様の通院負担が軽減されることが期待されます。また、遺伝子治療や幹細胞治療が実用化されれば、根本的な治療や視機能の回復が可能になるかもしれません。個別化医療の進展により、患者様一人ひとりの病態や遺伝的背景に応じた最適な治療が提供されるようになるでしょう。一方、萎縮型黄斑変性症に対しては、有効な治療法の確立が最大の課題であり、補体経路阻害薬や遺伝子治療、幹細胞治療など、現在研究段階にある様々なアプローチに大きな期待が寄せられています。診断・モニタリングの分野では、AIを活用した早期診断システムの普及や、遠隔医療の進展により、より多くの患者様が適切なタイミングで治療を受けられるようになる可能性があります。さらに、ウェアラブルデバイスなどを用いた自己モニタリング技術も進化し、患者様自身が病状の変化を早期に察知できるようになるかもしれません。予防の観点からも、遺伝的要因の解明が進むことで、リスクの高い方に対する個別化された予防策が提案されるようになることも期待されています。黄斑変性症治療は、今後も技術革新と研究開発により、患者様の視力維持と生活の質の向上に大きく貢献していくことでしょう。