オルガンオンチップ市場 規模・シェア予測:臓器タイプ別、用途別、エンドユーザー別、地域別(2025-2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

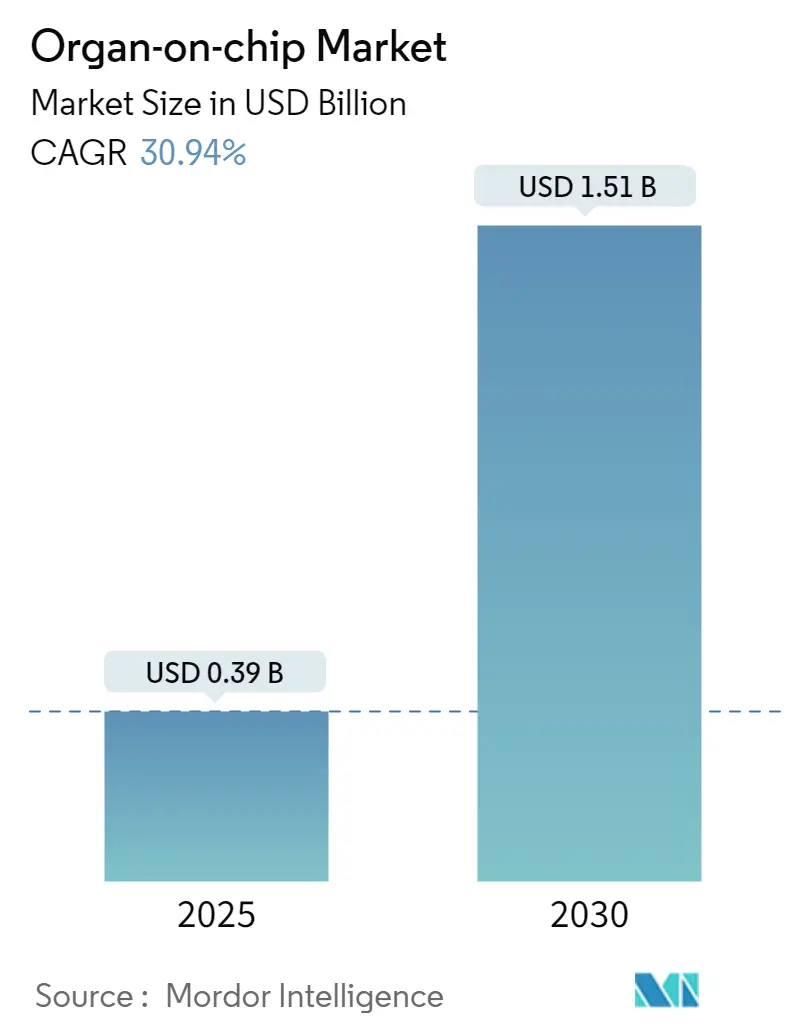

オルガンオンチップ市場は、2025年に3.9億米ドルと推定され、2030年までに15.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は30.94%に上ると見込まれております。この市場は、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

市場の推進要因とトレンド

オルガンオンチップ市場の成長は、複数の主要な要因によって推進されております。規制当局によるマイクロ生理学的システムの検証、製薬企業による動物実験に代わる試験への研究開発資金の転換、そして3Dプリンティング技術の進歩によるデバイス製造コストの削減が、需要を押し上げています。

特に、動物実験を不要とする前臨床試験の義務化が大きな影響を与えています。米国では、FDA近代化法2.0やISTANDパイロットプログラムにより、モノクローナル抗体に対する動物実験の義務化が段階的に廃止され、ヒト関連試験ベッドの採用が加速しています。これにより、製薬企業は内部プロトコルを見直し、スクリーニング予算をオルガンオンチップに振り向けています。欧州でも動物研究に対する規制が強化されており、これらの政策的動きが市場の安定した需要基盤を形成し、受託研究機関(CRO)における調達フレームワークを推進しています。この要因はCAGRに+7.5%の影響を与え、北米と欧州で中期的に重要です。

また、慢性疾患や複雑な疾患の負担増大も市場を牽引しています。代謝症候群、非アルコール性脂肪肝疾患(NAFLD)、神経変性疾患などの慢性疾患は、世界の罹患率においてその割合を拡大しています。Hesperos社のマルチオルガンチップを用いた2024年の研究では、NAFLDの進行が再現され、動物モデルでは見逃される治療的ウィンドウが特定されました。このようなヒトの病態生理を模倣する能力は、研究開発における意思決定を支援し、臨床試験の失敗コストを削減します。この要因はCAGRに+6.2%の影響を与え、先進医療市場で長期的に重要です。

さらに、個別化医療と患者由来チップへの需要の高まりも重要な推進力です。個別化された腫瘍学プログラムや希少疾患プログラムは、個々の多様性を捉える試験システムに依存しています。コロンビア大学の研究者たちは、心臓、骨、肝臓、皮膚組織を血管流で連結するカスタマイズ可能なマルチオルガン構造を構築し、患者固有の細胞をロードすることで、ヒトへの初回投与前に治療レジメンを評価することを可能にしました。この要因はCAGRに+5.8%の影響を与え、北米、欧州、日本、韓国で中期的に重要です。

医薬品毒性の早期検出の必要性も市場成長に寄与しています。薬物誘発性肝障害は、後期段階の失敗の約40%を占めています。2024年9月にFDAがヒト肝臓チップをISTANDパイロットプログラムに受け入れたことは、毒性評価のための検証済み経路を提供しました。CN Bio社が2024年11月に発売したPhysioMimix Bioavailabilityアッセイキットは、動的な流動条件下での経口吸収を評価することで、これらの取り組みを補完しています。この要因はCAGRに+4.3%の影響を与え、製薬研究開発が盛んな地域で短期的に重要です。

戦略的投資とパートナーシップ(CAGRに+3.9%の影響)、そしてマイクロファブリケーションおよび3Dバイオプリンティング技術の進歩(CAGRに+3.2%の影響)も、市場の成長を後押ししています。

市場の抑制要因

一方で、オルガンオンチップ市場の広範な採用を妨げるいくつかの課題も存在します。

第一に、技術的な複雑さとスキルギャップが挙げられます。マイクロ流体プラットフォームの操作には、細胞生物学、工学、センサー統合といった分野横断的な専門知識が求められます。2024年5月の調査では、小規模な研究室において、訓練された人材や標準化されたプロトコルへのアクセスが限られていることが指摘されました。マルチオルガンシステムは、各モジュールが厳密な流量制御と同期したデータ取得を必要とするため、この負担をさらに増大させます。この要因はCAGRに-5.4%の影響を与え、新興市場で中期的に重要です。

第二に、マイクロ流体インフラの高額な初期投資と運用コストがあります。精密ポンプ、ガス制御インキュベーター、高コンテンツイメージング装置などは、かなりのオーバーヘッドを発生させます。消耗品、頻繁な滅菌、熟練した技術者の必要性も、アッセイあたりの費用を膨らませます。この要因はCAGRに-4.8%の影響を与え、資源が限られた地域で短期的に重要です。

さらに、規制当局による検証とガイドラインの限定性(CAGRに-3.6%の影響)、および自動化されたツールチェーンに対する高額な設備投資(CAGRに-3.2%の影響)も、特に新興市場において市場の成長を抑制する要因となっています。

セグメント分析

* 臓器タイプ別:

2024年には、肺チップがオルガンオンチップ市場シェアの34.8%を占め、呼吸器毒性、感染症研究、エアロゾル送達研究における有用性を示しました。一方、心臓チップは2030年までに33.4%の最速CAGRで成長すると予測されており、不整脈スクリーニングや腫瘍化合物に対する心毒性試験によって牽引されています。脳および中枢神経系(CNS)サブセグメントも、神経変性研究におけるげっ歯類モデルの代替として有望視されています。肝臓チップ、腎臓チップ、腸チップなども、それぞれ薬物代謝、腎毒性、消化器疾患の研究において重要な役割を果たしており、市場の多様なニーズに応えています。

* エンドユーザー別:

製薬・バイオテクノロジー企業は、創薬スクリーニング、毒性試験、疾患モデリングにおけるオルガンオンチップ技術の採用を加速させており、2024年には市場の最大のシェアを占めると予測されています。学術・研究機関も、基礎研究や新しい治療法の開発において重要な役割を果たしています。

* 地域別:

北米は、強力な研究開発インフラ、主要企業の存在、および政府の支援により、オルガンオンチップ市場をリードしています。欧州も、厳格な動物実験規制と技術革新への注力により、重要な市場となっています。アジア太平洋地域は、特に中国とインドにおける医療インフラの改善と研究投資の増加により、最も急速に成長する地域として浮上しています。

臓器チップ市場に関するレポートの概要

本レポートは、臓器チップ市場の現状、成長要因、課題、将来展望を詳細に分析したものです。臓器チップは、マイクロ流体デバイスを用いて生きたヒトまたは動物細胞を3次元チャネルで培養し、臓器の生理機能を再現する技術であり、主に研究、毒性試験、初期段階の創薬開発に応用されます。市場の定義には、完成チップ、統合機器、必須消耗品、および関連するカスタムまたは標準サービスが含まれます。ただし、マイクロ流体フローが統合されていないスタンドアロンのオルガノイド培養プレートは本調査の範囲外です。

市場規模と成長予測

臓器チップ市場は、2030年までに15億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)30.94%で力強く成長する見込みです。Mordor Intelligenceの予測では、2025年の市場規模は0.39億米ドルとされています。他社の予測値と比較して数値に差異が見られることがありますが、これは他社がデバイスのみを対象とし、カスタムサービスや多臓器プラットフォームを除外していること、あるいは限定的な出荷調査に依存していることなどが主な要因であり、本調査はより広範な製品ミックスとサービス収益を考慮した包括的なモデルに基づいています。

主要な市場推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 動物実験代替への世界的な規制移行: 前臨床試験における動物実験を不要とする規制の動きが世界的に加速しています。

* 慢性・複雑な疾患の負担増とより良いモデルの必要性: 慢性疾患や複雑な疾患の増加に伴い、より正確で予測性の高い疾患モデルへの需要が高まっています。

* 精密医療と患者由来チップへの需要増加: 個別化された治療法開発のための精密医療や患者由来臓器チップへの関心が高まっています。

* 薬剤毒性の早期検出と新製品投入の必要性: 薬剤開発プロセスにおける毒性の早期検出と、新製品の迅速な市場投入が求められています。

* 戦略的投資とパートナーシップによる商業化の加速: 臓器チップ技術の商業化を加速させるための戦略的投資や企業間のパートナーシップが増加しています。

* マイクロファブリケーションと3Dバイオプリンティングの技術進歩: これらの技術革新が、高解像度で複雑な臓器チップの製造を可能にしています。

主要な市場阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 技術的な複雑さとスキルギャップ: 臓器チップ技術の複雑さや、それを扱う専門スキルの不足が広範な導入を妨げています。

* マイクロ流体インフラの高い設備投資と運用コスト: マイクロ流体インフラの構築には高額な初期投資と運用コストがかかります。

* 規制当局による検証と調和されたガイドラインの不足: 臓器チップデータの規制当局による検証が限定的であり、統一されたガイドラインが不足しています。

* 自動化されたマイクロ流体ツールチェーンの高い設備投資: 自動化されたマイクロ流体ツールチェーンの導入には、高額な設備投資が必要です。

セグメンテーション分析

市場は、臓器タイプ、用途、エンドユーザー、地域別に詳細に分析されています。

* 臓器タイプ別: 肝臓、心臓、肺、腎臓、腸、脳・CNS、皮膚、多臓器・その他の複雑系が含まれます。特に肺チップは、呼吸器研究や吸入毒性試験における強い需要を反映し、2024年の収益の34.8%を占めています。

* 用途別: 創薬・リード特定、ADME/毒性スクリーニング、疾患モデリング、精密医療・個別化治療、その他の用途に分類されます。

* エンドユーザー別: 製薬・バイオテクノロジー企業、受託研究機関(CRO)、学術・研究機関、化粧品・パーソナルケア産業、その他のエンドユーザーが含まれます。CROは、自社でインフラを持たないスポンサー企業へのアウトソーシングサービス提供により、2025年から2030年にかけてCAGR 36.8%で最も速い成長が予測されています。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されます。アジア太平洋地域は、政府のR&D補助金、成長する製薬基盤、チップデータを受け入れる規制ガイダンスの整備により、CAGR 35.3%で最も速い拡大が見込まれています。

規制環境と技術的進歩

規制面では、米国FDAのISTANDパイロットプログラムがチップ生成の安全性データを受け入れており、FDA近代化法2.0は動物実験の義務を撤廃し、代替法の明確な道筋を確立しています。技術面では、LCD 3Dプリンティングや自動熱可塑性樹脂製造の進歩により、デバイスあたりの生産コストが削減され、高解像度チップの大量生産が可能になっています。

競争環境

市場には、Emulate Inc.、MIMETAS BV、CN Bio Innovations、TissUse GmbH、Hesperos Inc.、AxoSim Technologies、Altis Biosystems、InSphero AG、Nortis Inc.、Kirkstall Ltd、Netri SAS、BiomimX SRL、Bi/ond BV、Organovo Holdings Inc.、Allevi Inc. (3D Systems)、Elveflow (Elvesys)、Hurel Corporation、Valo Health (Tara Biosystems)、SynVivo (CFD Research)、BioChip Technologies GmbHなど、多数の企業が参入し競争を繰り広げています。レポートでは、市場集中度、戦略的動向、主要企業の市場シェア分析も提供されています。

調査方法の信頼性

Mordor Intelligenceの調査は、一次調査(マイクロ流体エンジニア、製薬毒性学者、CRO調達担当者、ベンチャー投資家へのインタビューやアンケート)と二次調査(米国FDA近代化法2.0の概要、NIH/NCATS Tissue Chipsプログラムのリリース、世界知的所有権機関の特許出願、学術誌、企業報告書、有料データベースなど)を組み合わせた包括的なアプローチを採用しています。市場規模の推定には、トップダウンの「創薬開発支出代替モデル」と、サプライヤーのチップ出荷量や平均販売価格(ASP)に基づくボトムアップのアプローチが併用されています。データは厳格な内部レビューと年間更新サイクルを経て検証されており、意思決定者が信頼できるバランスの取れた再現性のあるベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 動物実験を伴わない前臨床試験義務化への世界的な移行

- 4.2.2 より良いモデルを必要とする慢性および複雑な疾患の高い負担

- 4.2.3 精密医療と患者由来チップへの需要の高まり

- 4.2.4 薬物毒性の早期発見と新製品発売の必要性

- 4.2.5 商業化を加速する戦略的投資とパートナーシップ

- 4.2.6 微細加工と3Dバイオプリンティングにおける技術的進歩

-

4.3 市場の制約

- 4.3.1 広範な採用を妨げる技術的複雑性とスキルギャップ

- 4.3.2 マイクロ流体インフラの高い設備投資と運用コスト

- 4.3.3 限られた規制上の検証と調和されたガイドライン

- 4.3.4 自動マイクロ流体ツールチェーンの高い設備投資

- 4.4 規制の状況

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 臓器タイプ別

- 5.1.1 肝臓

- 5.1.2 心臓

- 5.1.3 肺

- 5.1.4 腎臓

- 5.1.5 腸

- 5.1.6 脳および中枢神経系

- 5.1.7 皮膚

- 5.1.8 多臓器およびその他の複雑なシステム

-

5.2 用途別

- 5.2.1 創薬およびリード特定

- 5.2.2 ADME/毒性スクリーニング

- 5.2.3 疾患モデリング

- 5.2.4 精密医療および個別化治療

- 5.2.5 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 製薬・バイオテクノロジー企業

- 5.3.2 受託研究機関

- 5.3.3 学術・研究機関

- 5.3.4 化粧品・パーソナルケア産業

- 5.3.5 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Emulate Inc.

- 6.4.2 MIMETAS BV

- 6.4.3 CN Bio Innovations

- 6.4.4 TissUse GmbH

- 6.4.5 Hesperos Inc.

- 6.4.6 AxoSim Technologies

- 6.4.7 Altis Biosystems

- 6.4.8 InSphero AG

- 6.4.9 Nortis Inc.

- 6.4.10 Kirkstall Ltd

- 6.4.11 Netri SAS

- 6.4.12 BiomimX SRL

- 6.4.13 Bi/ond BV

- 6.4.14 Organovo Holdings Inc.

- 6.4.15 Allevi Inc. (3D Systems)

- 6.4.16 Elveflow (Elvesys)

- 6.4.17 Hurel Corporation

- 6.4.18 Valo Health (Tara Biosystems)

- 6.4.19 SynVivo (CFD Research)

- 6.4.20 BioChip Technologies GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オルガンオンチップとは、生体内の臓器の機能的単位をマイクロスケールで再現した、細胞培養とマイクロ流体技術を融合させた革新的なデバイスでございます。これは、シリコンやポリマーなどの素材で作られたチップ上に、特定の臓器を構成する細胞を培養し、生体内の血流や機械的刺激、細胞間相互作用といった微細な環境を模倣することで、臓器の生理機能や病態を体外で再現することを可能にします。従来の二次元細胞培養や動物実験では再現が難しかった生体内の複雑な環境を、より忠実に再現できる点が最大の特徴であり、創薬研究、疾患モデルの構築、毒性評価など、多岐にわたる分野での応用が期待されています。この技術は、動物実験の代替手段としても注目されており、倫理的側面やコスト、時間といった課題の解決にも貢献すると考えられております。

オルガンオンチップには、再現する臓器の種類や目的によって様々なタイプが存在します。最も一般的なのは、肝臓、腎臓、肺、心臓、腸、脳といった単一の臓器の機能を再現する「単一臓器モデル」です。これらのモデルは、特定の臓器における薬物の代謝や毒性、疾患のメカニズムを詳細に解析するために用いられます。さらに、複数の単一臓器モデルを流路で接続し、生体内の臓器間相互作用や全身的な薬物動態を再現する「マルチオルガンオンチップ」、あるいは「ボディオンチップ」と呼ばれるタイプも開発が進められています。これにより、薬物が体内でどのように吸収、分布、代謝、排泄されるか(ADME)や、全身への影響をより包括的に評価することが可能になります。また、特定の疾患の病態を再現する「疾患モデル」や、患者由来の細胞を用いて個々人の薬物応答を予測する「患者特異的モデル」も、個別化医療の実現に向けた重要なツールとして研究が進められております。

この技術の主な用途は、創薬研究・開発、疾患モデル研究、そして化粧品や化学物質の安全性評価に集約されます。創薬研究においては、候補化合物の薬効評価や毒性評価(ADME/Tox)を、より生体に近い環境で高精度に行うことができ、開発期間の短縮とコスト削減に貢献します。特に、動物実験で効果が見られたにもかかわらず、ヒトでの臨床試験で失敗するケースが多い現状において、オルガンオンチップはヒトでの反応をより正確に予測するツールとして期待されています。疾患モデル研究では、がん、炎症性疾患、神経変性疾患などの発症メカニズムの解明や、新たな治療ターゲットの探索に利用されます。また、動物実験の代替として、化粧品や化学物質の安全性評価に活用することで、倫理的な問題の解決と規制対応への貢献が期待されています。将来的には、再生医療における組織工学の研究プラットフォームや、宇宙生物学研究など、さらに幅広い分野での応用が検討されています。

オルガンオンチップの実現には、複数の先端技術が融合しております。まず、デバイスの基盤となる「マイクロ流体技術」は、微細な流路を通じて細胞に栄養や薬物を供給し、生体内の血流を模倣するために不可欠です。PDMS(ポリジメチルシロキサン)などの生体適合性の高い材料が用いられ、微細な構造が作製されます。次に、「細胞培養技術」は、生体内の複雑な組織構造や機能を再現するために重要であり、三次元細胞培養、共培養、さらにはiPS細胞やES細胞といった多能性幹細胞の利用が進められています。これにより、より生体に近い細胞の挙動や相互作用を観察することが可能になります。また、デバイスの作製には「微細加工技術」が用いられ、フォトリソグラフィやソフトリソグラフィといった半導体製造技術が応用されています。さらに、デバイス内の細胞応答や生理機能をリアルタイムでモニタリングするためには、「バイオセンサー」や「イメージング技術」が不可欠であり、光学顕微鏡、蛍光イメージング、電気生理学的測定などが活用されます。近年では、膨大な実験データを効率的に解析し、予測モデルを構築するために「AI(人工知能)」や「データ解析技術」との連携も進められております。

オルガンオンチップの市場は、近年急速な成長を遂げております。その背景には、創薬の成功率向上と開発コスト削減への強いニーズ、動物実験代替への倫理的・法的要請の高まり、そして個別化医療への関心の増大といった複数の要因がございます。特に、新薬開発における莫大な投資と低い成功率が課題となる中で、前臨床段階での薬効・毒性評価の精度向上は、製薬企業にとって喫緊の課題であり、オルガンオンチップはその解決策の一つとして大きな期待が寄せられています。市場には、この技術を専門とするスタートアップ企業が多数参入しており、大手製薬企業や研究機関との連携も活発化しております。しかしながら、技術の標準化の欠如、生体内の複雑性を完全に再現することの難しさ、デバイスの量産性やコスト、そして規制当局による承認プロセスの確立といった課題も依然として存在しており、これらを克服することが今後の市場拡大の鍵となります。

将来的に、オルガンオンチップ技術はさらなる進化を遂げ、その応用範囲を大きく広げると予測されております。技術面では、より複雑な生体機能、例えば免疫系や神経系との連携を再現するマルチオルガンオンチップの高度化が進むでしょう。また、AIとの融合により、実験の自動化、データ解析の効率化、そして薬物応答の予測精度が飛躍的に向上すると考えられます。これにより、創薬プロセスはさらに加速され、より安全で効果的な医薬品の開発が促進されるでしょう。応用分野においては、個別化医療における診断や治療選択の最適化に貢献するだけでなく、環境毒性評価や食品安全性評価といった新たな領域への展開も期待されます。長期的には、オルガンオンチップが、動物実験を大幅に削減し、最終的には代替する主要なツールとなる可能性も秘めております。標準化の進展や規制当局との連携強化、そしてデバイスのコスト削減とアクセス性の向上が実現すれば、この技術は医療、科学、そして社会全体に計り知れない恩恵をもたらすこととなるでしょう。