フライアッシュ市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

フライアッシュ市場レポートは、タイプ(F級、C級)、用途(ポルトランドセメント・コンクリートを含む建設、レンガ・ブロック、道路建設、農業、鉱業、水処理、セラミックス・アルミナ抽出を含むその他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フライアッシュ市場の概要:成長トレンドと予測(2025年~2030年)

1. 市場概要

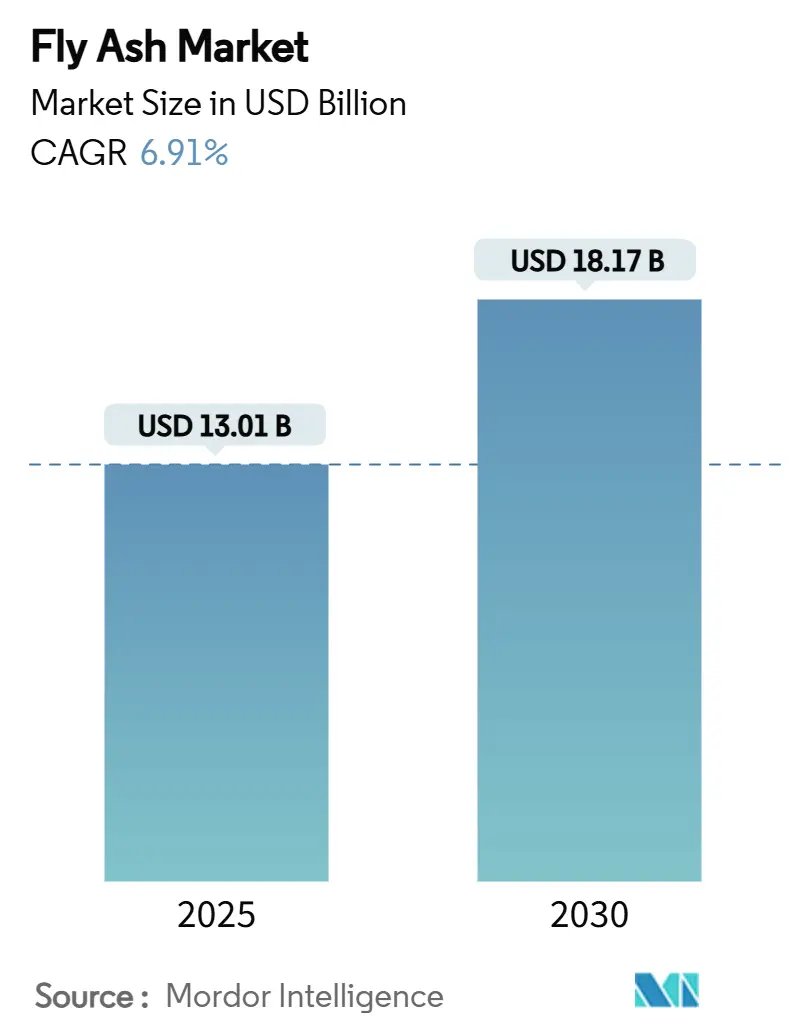

フライアッシュ市場は、2025年には130.1億米ドルと推定され、2030年には181.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.91%が見込まれています。この市場拡大の主な要因は、コンクリートおよび建設業界におけるエンボディドカーボン(製造・建設時に排出される炭素)削減への政策的圧力の高まりと、補助セメント系材料(SCM)への転換です。

アジア太平洋地域の広範なインフラ整備計画、フライアッシュがクリンカー含有量を削減する実績、そして石炭燃焼残渣の埋め立て責任の増大が需要を後押ししています。供給面では、品質の一貫性を高める精製技術や、歴史的な灰池を活用する長期的な電力会社とセメント会社の提携が、安定した調達チャネルを確立しています。競争上の差別化は、製品の透明性へと移行しており、検証済みの環境製品宣言(EPD)を提供し、定量化可能な炭素削減を実証する生産者が、公共および商業プロジェクトにおける仕様主導の受注を獲得しています。

主要な市場データ:

* 調査期間:2019年~2030年

* 2025年の市場規模:130.1億米ドル

* 2030年の市場規模:181.7億米ドル

* 成長率(2025年~2030年):6.91% CAGR

* 最も急速に成長する市場:アジア太平洋

* 最大の市場:アジア太平洋

* 市場集中度:中程度

2. 主要な市場動向と洞察

* 米国、EU、インドにおけるグリーンセメント義務化の急増:

各国政府は、クリンカー代替の閾値を設定する調達規則を強化しており、フライアッシュ市場の持続的な需要は、一時的な恩恵ではなく構造的な特徴となっています。例えば、アイルランドではすべての国費プロジェクトで30%のクリンカー代替が義務付けられ、フランスのRE2020コードは住宅のエンボディドカーボン上限を段階的に引き下げ、フライアッシュ混合物の使用を奨励しています。ニューヨーク州の「Buy Clean Concrete」ガイドラインは、100万米ドルを超える州契約に排出量上限を課し、2025年からはレディーミクスサプライヤーにEPDの開示を義務付けています。これらの措置は、最低限の量的なコミットメントを支え、公共インフラ調達における混合設計の規範を再構築しています。

* 公共インフラプロジェクトにおける低炭素ジオポリマーコンクリートの急速な採用:

ジオポリマーコンクリートは、試験段階から主流の導入へと移行しており、フライアッシュはアルカリ活性化のための主要なアルミノケイ酸塩骨格を提供しています。マレーシアのランガット川橋では、超高性能プレキャスト要素が検証され、鋼材オプションと比較して橋全体のコストを30%削減しました。英国のM25ウッドフォード・ウェスト高架橋では、Cemfreeコンクリートが使用され、わずか52m³の打設で77%のCO₂削減と9.4トンの排出量削減を実現しました。フライアッシュ50%、高炉スラグ微粉末40%、シリカ10%を含む混合物は、4,000~10,000 psiの圧縮強度を達成しつつ、セメント需要を大幅に削減することが研究で確認されています。ジオポリマーシステムは早期に強度を発現し、常温で硬化するため、建設業者は重要な工程の期間を短縮でき、フライアッシュ市場へのさらなる需要を生み出しています。

* ASEAN工業地帯における石炭火力自家発電所の拡大:

世界的な脱炭素目標にもかかわらず、東南アジアの工業クラスターは依然としてベースロード電力需要を満たすために石炭火力に依存しており、地域内のセメント工場に供給される大量の灰の発生を保証しています。2010年から2024年にかけて、この地域のエネルギー需要増加の約80%を石炭が供給しました。インドネシアの生産者は2023年に2億1,700万トンを採掘し、2,100万kWの新規発電を支え、2030年以降もフライアッシュ市場を維持できる5,800万トンの設備増強を発表しています。インドネシアの新政権は15年間の石炭段階的廃止を表明していますが、地域内の発電所の平均稼働年数が若いため、早期廃止は経済的に困難であり、中期的に灰の供給が継続することを示唆しています。

* 大量フライアッシュ利用者の炭素クレジット収益化:

フライアッシュによって代替されるセメントクリンカー1トンごとに、約0.9トンのCO₂排出が回避されます。これらの削減が検証されると、建設業者は取引可能なクレジットを獲得でき、プロジェクトの経済性を改善し、投資回収期間を短縮できます。ホルシム社は、ECOPlanetシリーズを通じてこれらのオフセットを定量化し販売しており、セメント1トンあたり少なくとも30%のCO₂を削減しています。米ぬか灰に関する学術研究では、15%のクリンカー代替がCO₂強度をほぼ1対1で削減することが確認されており、自主的およびコンプライアンス準拠の炭素フレームワークの両方においてフライアッシュの信頼性を確立しています。

3. 市場の抑制要因

* OECD諸国における石炭火力発電ミックスの変動(CAGR予測への影響:-1.4%):

EPAの2032年コンプライアンス規則に促された積極的な発電所閉鎖スケジュールは、特に炭素回収を経済的に改修できないユニットにおいて、将来の灰の供給を減少させています。年間5億3,600万ドルから11億ドルのコンプライアンスコストは、閉鎖スケジュールを加速させ、フライアッシュ市場が歴史的に依存してきた予測可能なトン数供給を失わせています。欧州の電力会社も同様の道をたどっており、ドイツの褐炭発電所は現在、稼働時間が制限されており、低炭素建設の義務化が強化されているにもかかわらず、地域的な供給が逼迫しています。

* 内陸地域におけるバルク粉末の物流上の課題(CAGR予測への影響:-0.9%):

フライアッシュの低いかさ密度と変動する流動特性は、空気輸送を複雑にします。高密度輸送システムはエネルギーを節約しますが、特殊なコンプレッサーが必要で設備投資が増加します。一方、希薄相輸送ラインは詰まりや製品損失のリスクがあります。300km未満の鉄道輸送では、運賃がクリンカー代替によるコスト削減額を超えることがあり、代替の経済的論理を損なっています。最近の費用対効果分析では、地形が直線経路を許す場合、30kmを超える輸送ではパイプコンベアがトラック輸送よりも優れていることが示されていますが、少量購入者間での採用は遅れています。これらの摩擦は、中央アジアやアフリカの一部地域の内陸建設回廊におけるフライアッシュ市場を制限しています。

* クリンカーフリーケイ酸カルシウムセメントのシェア拡大(CAGR予測への影響:-0.7%):

(詳細な説明は提供されていませんが、フライアッシュの代替となる低炭素セメントの台頭が市場成長を抑制する要因として挙げられています。)

4. セグメント分析

* タイプ別:Class Fの安定性、Class Cの加速

* Class F: 2024年にはフライアッシュ市場シェアの62.21%を占めました。これは、高シリカ・アルミナマトリックスが遊離石灰と反応して追加のC-S-Hゲルを形成し、長期的な耐久性を高めるためです。Class Fの販売に関連するフライアッシュ市場規模は、成熟したコンクリートコードがその性能実績を依然として参照しているため、中程度の1桁成長を記録すると予想されています。アルカリ濃度が2M未満に保たれる場合、Class Fベースのジオポリマー混合物は常温硬化で40MPaを超える圧縮強度を達成し、プレキャスト用途で新たな領域を開拓することが研究で示されています。

* Class C: しかし、勢いはClass Cへと移行しており、その自己硬化性は、化学促進剤なしで凝結時間を短縮したいレディーミクス業者にとって魅力的です。Class Cの7.82%のCAGR予測は、フライアッシュ市場で最も急速に拡大するセグメントとしての地位を確立しています。米国では、年間2,200万トン発生する灰の43%が現在リサイクルされており、中西部の電力会社が低硫黄亜瀝青炭に移行するにつれて、Class Cのシェアが増加しています。早期強度と低いアルカリ活性剤要件は、ジオポリマー生産者にとってエンボディドエネルギーの削減につながり、2030年までのセグメントの魅力を強化しています。

* 用途別:建設セグメントが多面的な需要を牽引

* 建設セグメント: 2024年にはフライアッシュ市場規模の48.85%を占め、公共インフラ支出と企業のネットゼロ建築コミットメントに牽引され、7.46%のCAGRで引き続き主導すると予想されています。

* ポルトランドセメント混合物: 15~35%の代替率が一般的で、大幅な減水効果と作業性の向上をもたらします。

* レンガおよびブロック製造: 粘土含有量の最大60%を代替することで、軽量化と優れた寸法精度を実現し、高層建築の仕切り壁に不可欠です。

* 構造用コンクリート以外: フライアッシュは路盤安定化にも価値を見出しており、路盤土壌で35~50%の非拘束圧縮強度改善が記録され、舗装の寿命を延ばしています。

* 農業: 特に水田での実験では、ゼオライトと組み合わせたフライアッシュ5トン/ヘクタールが陽イオン交換容量を高め、収量を増加させるとともに微量重金属を固定化することが示されています。

* 鉱業: フライアッシュは、ペースト充填混合物に使用され、結合剤コストを削減しつつ、地下の強度要件を満たし、地盤管理と廃棄物管理の両方の課題に対応しています。

* その他(セラミックス、アルミナ抽出): アルミナ抽出やセラミックグレードの釉薬に関する研究では、フライアッシュのムライト形成能力が利用されており、フライアッシュ産業の下流における多様化の機会を示唆しています。

5. 地域分析

* アジア太平洋: フライアッシュ市場の71.18%を占めるのは、確立された石炭火力発電能力と大規模な公共事業パイプラインに起因します。中国だけでも年間6億~8億トンの灰を生産しており、これは自国の脱炭素化計画を追求しながらも、地域の代替割当量を満たすのに十分な量です。インドでは、発電所から300km圏内での灰の100%利用を義務付ける政策が、電力会社とセメント工場間の循環型供給ループを強化し、石炭廃止の議論があるにもかかわらず予測可能な需要を確立しています。

* 北米: 規制上の逆風がどのように供給機会に転換され得るかを示しています。ジョージア・パワー社は、エコ・マテリアル・テクノロジーズ社との15年契約に基づき、800万トンの既存の灰を浚渫しており、コンクリートグレードの原料を確保しつつ、貯水池の修復を行っています。EPAの「Legacy CCR Surface Impoundments」規則は同様の回収を促しており、コンシューマーズ・エナジー社はJ.H.キャンベルサイトから600万トンを精製のために確保しています。ニューヨーク市の鉄道連結ターミナルは、回収された灰を都市建設プログラムに供給しており、石炭廃止地域においてもフライアッシュ市場の回復力を証明しています。

* ヨーロッパ: 国内の灰生産量が減少しているにもかかわらず、厳しいエンボディドカーボン閾値を通じて需要を維持しています。アイルランドの30%クリンカー代替義務やフランスのRE2020基準の縮小は、低炭素コンクリート建設業者にとってフライアッシュ市場の関連性を維持しています。ホルシム社のアルトキルヒ工場は、フライアッシュやその他の廃棄物由来材料を組み合わせて、2024年に100%リサイクルクリンカー生産を達成し、地域の循環性目標に適合しています。南アフリカ、トルコ、そしてますます東南アジアからの輸入が供給ギャップを埋めていますが、一部の内陸EU市場では物流追加料金がLC3(石灰石焼成粘土セメント)とのコストパリティを上昇させる可能性があります。

6. 競争環境

フライアッシュ市場は中程度に細分化されており、垂直統合されたセメント大手、専門の精製企業、地域のアッシュ販売業者が、仕様ベースの取引を競い合っています。

* 主要企業とその戦略:

* Holcim(ホルシム): ECOPlanetおよびECOPactスイートで市場をリードし、フライアッシュを統合してCO₂強度を少なくとも30%削減しています。

* Heidelberg Materials(ハイデルベルグ・マテリアルズ): evoBuildプラットフォームを通じて、2030年までに収益の50%をサステナブル製品から得ることを目指しており、適応性の高い補助セメント系材料混合物を戦略の柱としています。

* Cemex(セメックス): CCUS(炭素回収・利用・貯留)インセンティブとフライアッシュ利用の増加を提唱することで、循環型経済ロードマップを深化させ、気候変動に配慮したブランドの信頼性を強化しています。

* 中堅専門企業:

* Charah Solutions(チャラ・ソリューションズ): EnviroSource精製技術により、炭素残渣を除去し、LOI(強熱減量)を制御することで、凍結融解気候下での気泡連行コンクリートに適した高性能グレードを可能にしています。

* Titan America’s Separation Technologies(タイタン・アメリカの分離技術部門): 特許取得済みの静電分離技術により、未燃炭素を2%未満に抑えることを目標とし、2024年にはフライアッシュ関連収益を2023年比20%増の1,950万米ドルに伸ばしました。これらの知的財産障壁は、コモディティの逆風にもかかわらず価格決定力を強化しています。

* 新たな事業機会:

多角的な収益戦略が注目されています。レアアース回収に関する研究では、インドの灰が総希土類元素含有量で500mg/kg近くに達することが示されており、精製残渣を重要鉱物抽出に利用することで、プラントのアップグレード資金を調達し、従来のフライアッシュ市場における価格変動を相殺できる可能性があります。一方、小規模なフラッシュ焼成ユニットは、石炭火力発電所の縮小が進む中でも灰を収益化したい電力会社にライセンス供与の機会を提供し、ジオポリマー生産者への供給継続性を維持しています。

7. フライアッシュ業界の主要企業

* Boral

* Charah Solutions, Inc

* Eco Material Technologies

* Heidelberg Materials

* Holcim

8. 最近の業界動向

* 2025年2月: ホルシム社は、北米のスピンオフ事業(骨材、セメント、フライアッシュ統合型建築ソリューションを含む)のブランド名を「Amrize」とすることを発表しました。

* 2024年5月: ハイデルベルグ・マテリアルズ社は、マレーシア最大の微粉炭フライアッシュ供給業者であるACEグループを買収する最終契約を締結し、地域における原料の安定供給を強化しました。

フライアッシュ市場に関する本レポートは、その概要、成長予測、主要な推進要因と阻害要因、および地域別の詳細な分析を提供しています。フライアッシュは、石炭火力発電所における微粉炭燃焼の副産物であり、燃焼プロセス中に石炭中の鉱物不純物が溶融し、排ガスとともに排出されることで形成される球状のガラス質粒子です。主にコンクリートに使用され、Class CとClass Fの2種類があります。Class Cは炭素含有量が2%未満の高カルシウムフライアッシュであり、Class Fは炭素含有量が5%未満(時には10%にも達する)の低カルシウムフライアッシュです。その主要な用途は建設業界、特にポルトランドセメントコンクリート(PCC)舗装です。

世界のフライアッシュ市場は、2025年には130.1億米ドルの規模に達し、2030年までには年平均成長率(CAGR)6.91%で成長し、181.7億米ドルに拡大すると予測されています。

市場の主要な推進要因としては、米国、EU、インドにおけるグリーンセメント義務化の急増が挙げられます。これらの政策は、低炭素コンクリートの要件を満たすためにクリンカー代替の上限を設け、フライアッシュの消費を構造的に促進しています。また、公共インフラプロジェクトにおける低炭素ジオポリマーコンクリートの急速な採用も市場を牽引しています。さらに、ASEAN地域の工業地帯における石炭火力自家発電所の拡大は、フライアッシュの供給源を確保し、需要を刺激しています。高容量のフライアッシュ使用者に対するカーボンクレジットの収益化も、その利用を奨励しています。物流コストを大幅に削減する画期的なフラッシュ焼成技術の登場も、市場成長に貢献しています。

一方で、市場にはいくつかの阻害要因も存在します。OECD市場における石炭火力発電ミックスの変動は、フライアッシュの供給に不確実性をもたらす可能性があります。内陸地域におけるバルク粉末の取り扱いに関する物流のボトルネックも、流通の課題となっています。さらに、フライアッシュの需要を減少させる可能性のある、クリンカーフリーのケイ酸カルシウムセメントといった代替品の出現も、市場の成長を抑制する要因として挙げられます。石炭火力発電所の閉鎖は地域的な供給を逼迫させる可能性がありますが、既存の貯留池からのアッシュ回収やASEANにおける自家発電所の拡張が、このリスクを相殺するのに役立っています。

フライアッシュ市場は、タイプ別、用途別、地域別に細分化されています。タイプ別ではClass FとClass Cに分けられ、Class Cフライアッシュは、その自己硬化性により初期強度を加速させ、化学混和剤の使用を削減できるため、2030年までに年平均成長率7.82%でClass Fよりも速い成長を遂げると見込まれています。用途別では、建設(ポルトランドセメントコンクリート、レンガ・ブロック、道路建設)、農業、鉱業、水処理、その他の用途(セラミックス、アルミナ抽出など)に分類され、建設業界が主要なアプリケーション分野です。

地域別に見ると、アジア太平洋地域が世界の収益の71.18%を占め、圧倒的な需要を誇っています。これは、同地域に大規模な石炭火力発電設備が存在し、広範なインフラプログラムが進行しているためです。特に中国、インド、日本、韓国、ASEAN諸国などが主要な市場として挙げられます。北米、ヨーロッパ、南米、中東およびアフリカ地域も、それぞれ特定の国々で市場が分析されています。

本レポートでは、市場の集中度、戦略的動向、市場シェア分析を含む競争環境についても詳述しています。Ashtech、Boral、Cemex SAB de CV、Holcimなど、主要な市場参加企業のプロファイルも提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれています。また、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価も行われています。

フライアッシュ市場は、環境規制の強化と持続可能な建設材料への需要の高まりを背景に、今後も堅調な成長が期待される分野です。技術革新と地域ごとの特性を考慮した戦略が、市場での成功の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 米国、EU、インドにおけるグリーンセメント義務の急増

- 4.2.2 公共インフラプロジェクトにおける低炭素ジオポリマーコンクリートの急速な採用

- 4.2.3 ASEAN工業地帯における石炭火力自家発電所の拡大

- 4.2.4 大量フライアッシュ利用者のための炭素クレジット収益化

- 4.2.5 物流コストを削減する画期的なフラッシュ焼成技術

-

4.3 市場の阻害要因

- 4.3.1 OECD市場における石炭火力発電構成の変動

- 4.3.2 内陸地域におけるバルク粉末処理の物流上のボトルネック

- 4.3.3 クリンカーフリーケイ酸カルシウムセメントの登場によるフライアッシュ需要の減少

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 クラスF

- 5.1.2 クラスC

-

5.2 用途別

- 5.2.1 建設

- 5.2.1.1 ポルトランドセメントとコンクリート

- 5.2.1.2 レンガとブロック

- 5.2.1.3 道路建設

- 5.2.2 農業

- 5.2.3 鉱業

- 5.2.4 水処理

- 5.2.5 その他の用途(セラミックス、アルミナ抽出)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Ashtech

- 6.4.2 Boral

- 6.4.3 Cement Australia Pty Limited

- 6.4.4 Cemex SAB de CV

- 6.4.5 Charah Solutions, Inc.

- 6.4.6 Eco Material Technologies

- 6.4.7 Heidelberg Materials

- 6.4.8 Holcim

- 6.4.9 Salt River Materials Group

- 6.4.10 Separation Technologies LLC

- 6.4.11 Suyog Suppliers

- 6.4.12 Titan America

7. 市場機会&将来の見通し

*** 本調査レポートに関するお問い合わせ ***

フライアッシュは、石炭火力発電所において石炭を燃焼させた際に発生する微細な灰の一種でございます。石炭が燃焼する過程で、有機物は燃え尽きますが、無機物は溶融し、冷却される際に球状の微粒子となります。これらが排ガスとともに煙突から排出される前に、電気集塵機やバグフィルターといった集塵装置によって捕集されたものがフライアッシュです。その主成分は、二酸化ケイ素(シリカ、SiO2)、酸化アルミニウム(アルミナ、Al2O3)、酸化鉄(Fe2O3)などで、ガラス質を多く含んでいる点が特徴でございます。セメントの原料であるクリンカーに似た化学組成を持つことから、水と反応して硬化する性質を持つポゾラン反応性を示すことが、その有効利用において非常に重要な特性となっております。

フライアッシュには、その生成に用いられた石炭の種類や燃焼条件によって、いくつかの種類がございます。国際的な分類基準であるASTM C618では、主にClass FとClass Cに分けられます。Class Fフライアッシュは、無煙炭や瀝青炭といった高品位の石炭を燃焼させた際に生成されるもので、カルシウム含有量が比較的低いことが特徴です。このタイプは強いポゾラン反応性を示しますが、自己硬化性はほとんどありません。主にセメントの代替材として、コンクリートの性能向上に寄与します。一方、Class Cフライアッシュは、亜瀝青炭や褐炭といった低品位の石炭の燃焼によって生成され、カルシウム含有量が高いことが特徴です。Class Cはポゾラン反応性に加えて、水と反応して自ら硬化する自己硬化性も持ち合わせているため、セメント代替材としての利用に加え、地盤改良材など幅広い用途に利用されます。日本では、JIS A 6201「コンクリート用フライアッシュ」によって品質が規定されており、コンクリート材料としての利用が促進されております。

フライアッシュの最も主要な用途は、コンクリートやセメント製品への利用でございます。セメントの一部をフライアッシュに置き換えることで、コンクリートの様々な性能を向上させることが可能となります。具体的には、セメントの水和熱を抑制し、大規模構造物における温度ひび割れの発生リスクを低減します。また、長期的な強度発現を促進し、コンクリートの耐久性を向上させる効果もございます。さらに、コンクリートの流動性(ワーカビリティ)を改善し、ポンプ圧送性や充填性を高めることで、施工性の向上にも寄与します。アルカリ骨材反応の抑制や、耐硫酸塩性の向上といった効果も確認されており、ダム、橋梁、高層ビルなどの大規模構造物、海洋構造物、下水処理施設など、高い耐久性が求められる分野で広く利用されております。その他、コンクリート二次製品(ブロック、舗装材など)の原料としても活用されております。

コンクリート用途以外にも、フライアッシュは多岐にわたる分野で利用されております。Class Cフライアッシュや、石灰と混合したフライアッシュは、軟弱地盤の安定化を図る地盤改良材として有効です。建設現場での埋め戻し材や道路の路盤材としても利用され、天然資源の消費抑制と廃棄物削減に貢献しております。また、発泡させることで軽量骨材として利用されることもございます。研究開発の分野では、農業分野での土壌改良材、セラミックス原料、吸着材、触媒、断熱材など、新たな機能性材料としての可能性が探られており、その用途は今後さらに拡大していくことが期待されております。

フライアッシュの有効利用を支える関連技術も進化を続けております。例えば、フライアッシュの粒度を調整する分級技術は、特定の用途に適した品質のフライアッシュを製造するために不可欠です。また、粉砕や化学処理によってポゾラン反応性を高める活性化技術は、フライアッシュの性能を最大限に引き出し、より高機能な材料としての利用を可能にします。フライアッシュには微量の重金属などが含まれることがありますが、これらを安定化させ、環境への溶出を防ぐ有害物質の固定化技術も重要でございます。さらに、フライアッシュをセメント代替材として利用することは、セメント製造時に発生する大量の二酸化炭素(CO2)排出量を削減する効果があり、地球温暖化対策に大きく貢献する技術として注目されております。これは、セメントの主原料である石灰石を高温で焼成する際に、化学反応としてCO2が発生するためでございます。このように、フライアッシュの有効利用は、石炭火力発電所の副産物を資源として循環させることで、天然資源の消費を抑制し、廃棄物量を削減する資源循環型社会の実現に不可欠な技術でございます。

フライアッシュの市場背景としましては、その発生量が石炭火力発電の規模に大きく依存いたします。日本では、脱炭素化の流れの中で石炭火力発電所の新設が抑制され、既存設備の廃止も進む可能性がありますが、当面は安定した発生量が見込まれております。世界的には、新興国を中心に石炭火力発電の需要が高く、フライアッシュの発生量も増加傾向にございます。日本では、フライアッシュの有効利用率は比較的高い水準にありますが、品質のばらつき、特定の用途への偏り、輸送コストなどが課題となることがございます。法規制面では、廃棄物処理法に基づき産業廃棄物として適切に管理される一方で、建設リサイクル法など、リサイクルを促進する法律や政策が有効利用を後押ししております。環境負荷低減の観点から、セメント代替材としての利用は国策としても推奨されております。しかし、石炭の種類や燃焼条件によって品質が変動するため、安定した品質のフライアッシュを供給することが常に課題であり、発電所から利用地までの輸送コストが利用拡大の障壁となることもございます。また、廃棄物というイメージから、利用に抵抗があるケースも依然として存在いたします。

将来展望としましては、フライアッシュの高付加価値化が重要な方向性となります。例えば、超高強度コンクリートや自己治癒コンクリートといった、より高性能なコンクリート材料としての利用が期待されております。また、フライアッシュに微量に含まれるレアメタルやレアアースの回収源としての可能性も研究されており、これらの元素の分離・回収技術が確立されれば、新たな資源供給源となる可能性を秘めております。吸着材、触媒、断熱材など、新たな機能性材料としての開発も進められており、その応用範囲はさらに広がると考えられます。環境貢献の観点からは、セメント代替材としてのCO2排出量削減効果は、今後ますますその重要性が高まるでしょう。地盤改良材や埋め戻し材としての利用は、天然資源の採取抑制に貢献し、持続可能な社会の構築に不可欠な要素でございます。石炭火力発電が盛んなアジア諸国などへのフライアッシュ有効利用技術の国際協力も、地球規模での資源循環と環境負荷低減に寄与するでしょう。将来的には、石炭火力発電の減少に伴い、フライアッシュの供給量も減少する可能性がありますが、その希少性が高まることで、より高付加価値な用途への転換が加速することも考えられます。フライアッシュは、単なる廃棄物ではなく、持続可能な社会の実現に向けた貴重な資源として、その価値を最大限に引き出すための技術開発と社会実装が今後も強く求められていくことでしょう。