プロセス自動化・計装市場規模・シェア分析-成長動向と予測(2025年~2030年)

プロセスオートメーションおよび計装市場レポートは、計器(フィールド計器、制御弁、分析計器)、ソリューション(高度プロセス制御 (APC)、分散制御システム (DCS)、安全計装システムなど)、エンドユーザー産業(石油・ガス、化学、医薬品、食品・飲料など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

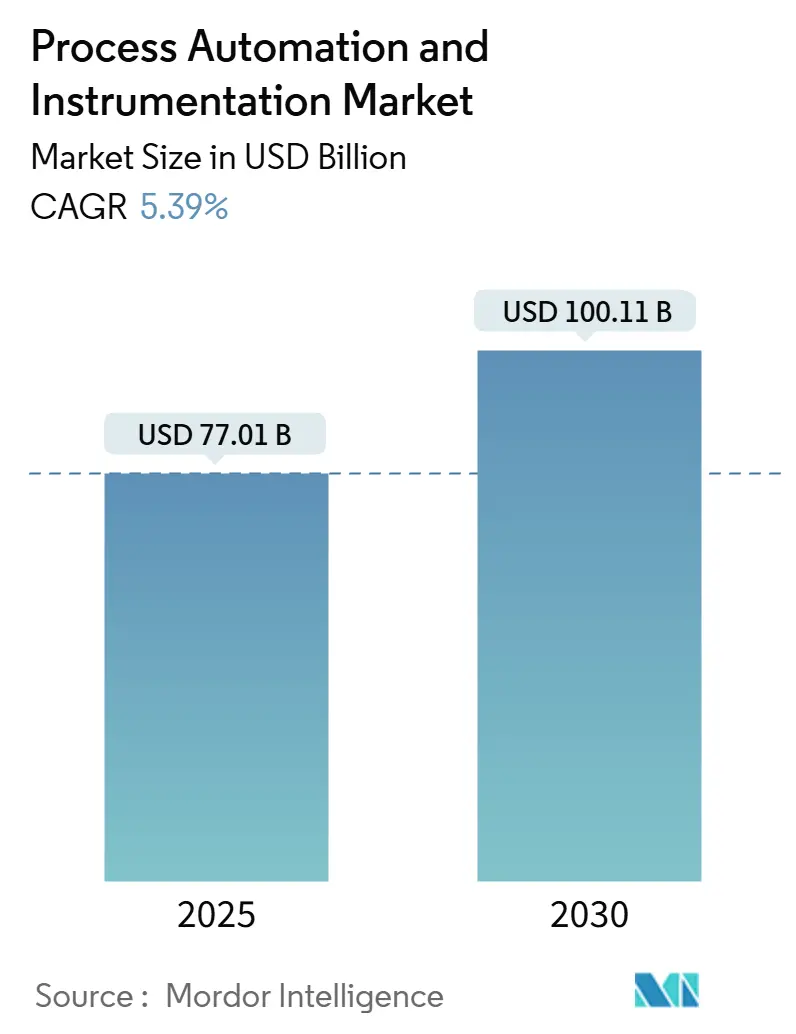

プロセスオートメーションおよび計装市場は、2025年には770.1億米ドルと評価され、2030年までに1001.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.39%で推移する見込みです。エネルギー集約型産業における設備投資の増加、より厳格な排出規制への対応、および完全デジタルプラントへの推進が、この市場の需要を支える主要な要因となっています。

サプライヤーは、電動制御弁、Ethernet-APLデバイス、AI対応分析を活用し、排出量削減、バッチサイクル短縮、予知保全を実現しています。地政学的な要因による北米および欧州でのリショアリングは既存設備の改修(ブラウンフィールド改修)を加速させ、中東およびアフリカにおける水素および炭素回収プロジェクトは新規設備の導入(グリーンフィールド機会)を生み出しています。一方で、半導体のリードタイムの変動や、OT(Operational Technology)サイバーセキュリティのスキルギャップの拡大が短期的な設備導入の速度を抑制していますが、業界の予算がハードウェアからソフトウェア定義のアーキテクチャへと移行しているため、全体的な投資見通しは依然として良好です。

主要なレポートのポイント

* 機器タイプ別: 2024年にはフィールド機器が収益の44%を占め、市場を牽引しました。制御弁は2030年までに6.

このレポートは、プロセスオートメーションおよび計装市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

市場規模は、2025年には770.1億米ドルに達し、2030年までには年平均成長率(CAGR)5.39%で成長し、1001.1億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界的な排出規制の強化: これが高度プロセス制御(APC)の導入を促進しています。

* アジアにおけるDCSからIIoT対応プラットフォームへの移行: 従来の分散制御システム(DCS)からモジュール型でスケーラブルなIIoT対応プラットフォームへの急速な移行が進んでいます。

* 欧州における予知保全へのシフト: ハイブリッドプロセス産業において、予知保全への移行が顕著です。

* 北米の石油・ガス中流部門におけるデジタル改修: 既存設備へのデジタルレトロフィットが増加しています。

* 中東の化学プラントにおける機能安全(IEC 61511)の義務化: 高危険度化学プラントでの安全基準遵守が求められています。

* アフリカにおける再生可能エネルギー駆動の水素プロジェクト: これが新たな計器需要を生み出しています。

一方で、市場の成長を阻害する要因も存在します。

* サイバーセキュリティ認証のボトルネック: ISA/IEC 62443などのサイバーセキュリティ認証が大規模なIIoT展開を遅らせる要因となっており、プロジェクト期間が6~12ヶ月延長される可能性があります。

* 熟練労働者の不足: 特に新興アジア地域では、高度プロセス制御の調整に必要な熟練労働者が不足しており、世界全体で約29万人の自動化関連職が不足している状況が、高度制御システムの導入を遅らせています。

* 断片化したレガシーインフラ: 欧州では、既存の断片化したインフラが総所有コスト(TCO)を増加させています。

* 半導体リードタイムの長期化: PLCやDCSのサプライチェーンに制約を与えています。

地域別に見ると、アジア太平洋地域が市場を牽引しており、広範な工場自動化の導入と競争力のある現地サプライヤーの存在により、収益シェアの37.4%を占めています。計器別では、制御弁が最も高い成長率(2030年までにCAGR 6.8%)を示しており、これは電化の進展と排出規制の厳格化によるものです。ソリューション別では、高度プロセス制御(APC)システムが、エネルギー消費削減、予知保全の実現、厳格な規制報告への対応といった製造業者のニーズに応え、CAGR 8.1%で成長しています。

レポートでは、市場をさらに詳細に、計器(フィールド計器、制御弁、分析計器)、ソリューション(APC、DCS、HMI、MES、PLC、SIS、SCADA、資産管理・予知保全ソフトウェア、産業用通信・ネットワーキングソリューション)、エンドユーザー産業(石油・ガス、化学・石油化学、医薬品・バイオ医薬品、食品・飲料、発電・公益事業、水・廃水処理、金属・鉱業、パルプ・紙、半導体・エレクトロニクス)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)に細分化して分析しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、ABB Ltd、Emerson Electric Co.、Honeywell International Inc.、Mitsubishi Electric Corp.、Rockwell Automation Inc.、Schneider Electric SE、Siemens AG、Yokogawa Electric Corporationなど、主要なグローバル企業24社のプロファイルが提供されています。市場の機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を通じて言及されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格化する世界の排出基準が高度プロセス制御の導入を推進

- 4.2.2 アジアにおける従来のDCSからモジュール式でスケーラブルなIIoT対応プラットフォームへの急速な移行

- 4.2.3 ヨーロッパのハイブリッドプロセス産業における予知保全への移行

- 4.2.4 北米の中流石油・ガス分野におけるブラウンフィールドのデジタル改修の増加

- 4.2.5 高危険度化学プラント(中東)における機能安全(IEC 61511)準拠の義務化

- 4.2.6 再生可能エネルギー駆動の水素プロジェクトが新たな計測器需要を喚起(アフリカ)

-

4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティ認証のボトルネックが大規模なIIoT展開を遅延

- 4.3.2 新興アジアにおける高度プロセス制御チューニングのための熟練労働者不足

- 4.3.3 断片化したレガシーインフラがヨーロッパにおける総所有コストを上昇

- 4.3.4 半導体のリードタイム延長がPLCおよびDCSのサプライチェーンを制約

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資分析

5. 市場規模と成長予測(金額)

-

5.1 計測機器別

- 5.1.1 現場計測機器

- 5.1.1.1 圧力伝送器

- 5.1.1.2 温度伝送器

- 5.1.1.3 レベル伝送器

- 5.1.1.4 流量計

- 5.1.2 制御弁

- 5.1.2.1 空圧制御弁

- 5.1.2.2 電動制御弁

- 5.1.2.3 油圧制御弁

- 5.1.3 分析計

- 5.1.3.1 ガス分析計

- 5.1.3.2 液体分析計

-

5.2 ソリューション別

- 5.2.1 高度プロセス制御 (APC)

- 5.2.2 分散制御システム (DCS)

- 5.2.3 ヒューマンマシンインターフェース (HMI)

- 5.2.4 製造実行システム (MES)

- 5.2.5 プログラマブルロジックコントローラ (PLC)

- 5.2.6 安全計装システム

- 5.2.7 監視制御およびデータ収集 (SCADA)

- 5.2.8 資産管理および予知保全ソフトウェア

- 5.2.9 産業用通信およびネットワークソリューション

-

5.3 エンドユーザー産業別

- 5.3.1 石油・ガス

- 5.3.2 化学・石油化学

- 5.3.3 医薬品・バイオ医薬品

- 5.3.4 食品・飲料

- 5.3.5 発電・公益事業

- 5.3.6 水・廃水処理

- 5.3.7 金属・鉱業

- 5.3.8 パルプ・紙

- 5.3.9 半導体・電子機器

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 中東

- 5.4.4.1 イスラエル

- 5.4.4.2 サウジアラビア

- 5.4.4.3 アラブ首長国連邦

- 5.4.4.4 トルコ

- 5.4.4.5 その他の中東

- 5.4.5 アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 エジプト

- 5.4.5.3 その他のアフリカ

- 5.4.6 南米

- 5.4.6.1 ブラジル

- 5.4.6.2 アルゼンチン

- 5.4.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 ABB Ltd

- 6.4.2 エマソン・エレクトリック社

- 6.4.3 ハネウェル・インターナショナル社

- 6.4.4 三菱電機株式会社

- 6.4.5 ロックウェル・オートメーション社

- 6.4.6 シュナイダーエレクトリックSE

- 6.4.7 シーメンスAG

- 6.4.8 横河電機株式会社

- 6.4.9 ゼネラル・エレクトリック社

- 6.4.10 イートン・コーポレーションplc

- 6.4.11 オムロン株式会社

- 6.4.12 ボッシュ・レックスロスAG

- 6.4.13 フェニックス・コンタクトGmbH

- 6.4.14 メッツォ・オートメーション

- 6.4.15 エンドレス・ハウザーグループ

- 6.4.16 ファナック株式会社

- 6.4.17 富士電機株式会社

- 6.4.18 アドバンテック株式会社

- 6.4.19 株式会社日立製作所

- 6.4.20 ナショナルインスツルメンツ社

- 6.4.21 デルタ電子株式会社

- 6.4.22 ペッパー・ル・フックスSE

- 6.4.23 クローネ・メステクニックGmbH

- 6.4.24 ベルデン社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プロセス自動化・計装は、現代の産業活動において不可欠な要素であり、生産性向上、品質安定化、コスト削減、安全性確保に大きく貢献しています。このキーワードは、製造業やプラントにおける一連の工程を、人手を介さずに自動で実行するための技術と、その基盤となる計測・制御技術の総称を指します。

まず、プロセス自動化・計装の定義についてご説明します。プロセス自動化とは、製造プロセスや生産ラインにおいて、原材料の投入から製品の完成に至るまでの一連の作業や工程を、機械やシステムによって自動的に実行することを指します。これにより、人間の介入を最小限に抑え、効率的かつ安定した生産を実現します。一方、計装とは、プロセス内の様々な物理量(温度、圧力、流量、液位、pHなど)を測定し、その情報を制御システムに伝達するための機器やシステムのことを指します。具体的には、センサー(検出器)、変換器、調節計、操作端(アクチュエータ、例えば調節弁)などが含まれます。プロセス自動化は、この計装によって得られた正確なデータに基づいて、適切な制御を行うことで実現されるため、両者は密接不可分な関係にあります。

次に、プロセス自動化・計装の種類について見ていきましょう。制御方式には、主にフィードバック制御、フィードフォワード制御、シーケンス制御があります。フィードバック制御は、目標値と現在の測定値との差(偏差)に基づいて操作量を調整する方式で、PID制御がその代表例です。フィードフォワード制御は、外乱の影響を事前に予測し、その影響を打ち消すように操作量を調整する方式です。シーケンス制御は、あらかじめ定められた順序や条件に従って、機器の動作を切り替える方式で、生産ラインの起動・停止や工程の切り替えなどに用いられます。システム構成としては、大規模プラント向けのDCS(Distributed Control System:分散制御システム)、工場内の機械や小規模ライン向けのPLC(Programmable Logic Controller:プログラマブルロジックコントローラ)、広範囲に分散した設備を監視・制御するSCADA(Supervisory Control and Data Acquisition:監視制御・データ収集システム)、そしてフィールド機器と制御システムをデジタル通信で接続するFCS(Fieldbus Control System)などがあります。計装機器としては、温度計、圧力計、流量計、液位計、分析計といった多種多様なセンサーや、それらの信号を標準化する変換器、そして最終的にプロセスを操作する調節弁やモーターなどのアクチュエータが存在します。

これらの技術は、多岐にわたる産業分野で活用されています。化学プラントでは、反応温度や圧力、流量の精密な制御により、製品の品質安定と安全な操業を確保します。石油・ガス産業では、精製プロセスやパイプラインの監視・制御に不可欠です。電力業界では、発電所のボイラーやタービンの効率的な運転を自動化し、安定した電力供給を支えています。食品・飲料業界では、殺菌、混合、充填といった工程の自動化により、衛生管理と品質の一貫性を保ちます。医薬品業界では、精密な温度・pH管理やクリーンルーム環境の制御が、製品の安全性と有効性を保証するために極めて重要です。その他、水処理・下水処理施設におけるポンプ制御や水質監視、半導体・液晶製造におけるクリーンルーム環境制御やガス供給管理など、あらゆる製造プロセスにおいてその恩恵が享受されています。さらに、ビルディングオートメーションにおける空調・照明制御や、交通システムにおける信号制御など、社会インフラの分野でも広く応用されています。

プロセス自動化・計装の進化を支える関連技術も多岐にわたります。IoT(Internet of Things)は、多数のセンサーから得られるデータをネットワーク経由で収集し、遠隔監視や分析を可能にします。AI(人工知能)は、収集されたビッグデータを解析し、異常検知、予知保全、さらには最適な制御パラメータの自動調整などに活用されます。クラウドコンピューティングは、制御システムのデータ保存、分析、アプリケーション実行の柔軟性を高めます。サイバーセキュリティは、制御システムが外部からの攻撃や不正アクセスに晒されるリスクが増大する中で、その防御策として極めて重要です。ロボティクスは、自動化されたプロセスと連携し、物理的な作業を代替することで、さらなる省人化と効率化を推進します。また、物理的なプラントの仮想モデルを構築するデジタルツイン技術は、シミュレーションによる最適化やトラブルシューティングに貢献します。高速・大容量・低遅延通信を実現する5Gやローカル5Gは、リアルタイムでのデータ伝送を可能にし、エッジコンピューティングは現場に近い場所でデータ処理を行うことで、リアルタイム性をさらに向上させます。

市場背景としては、プロセス自動化・計装市場は、世界的に堅調な成長を続けています。その主な要因として、まず人手不足の深刻化が挙げられます。多くの国で労働人口の減少が進む中、省人化や無人化へのニーズが高まっています。次に、グローバル競争の激化に伴う品質向上と安定化の要求です。自動化は、製品のばらつきを抑え、一貫した高品質を維持するために不可欠です。また、環境規制の強化も重要な要因であり、省エネルギー化や排出量削減に貢献する効率的なプロセス制御が求められています。安全性向上も大きな動機であり、プラント事故や労働災害のリスクを低減するために、自動監視・制御システムが導入されています。さらに、DX(デジタルトランスフォーメーション)の推進により、データ活用による生産性向上や新たな価値創造への期待が高まっています。新興国におけるインフラ整備や産業化の進展も、市場拡大を後押ししています。一方で、初期投資の高さ、既存のレガシーシステムとの連携や移行の難しさ、サイバーセキュリティリスクの増大、そして高度な技術を扱える専門人材の不足といった課題も存在します。

将来展望としては、プロセス自動化・計装は、IoT、AI、ビッグデータ分析といった先端技術との融合により、さらなる進化を遂げると予測されます。スマートファクトリー化の加速は、自律的な工場運営を実現し、生産計画から製造、品質管理、物流までを一貫して最適化するでしょう。予知保全の普及により、センサーデータとAIが機器の故障予兆を検知し、計画的なメンテナンスを行うことで、ダウンタイムを最小限に抑えることが可能になります。AIによる自律制御は、リアルタイムで最適な制御パラメータを学習・調整し、プロセスの効率と品質を極限まで高めることが期待されます。また、制御ロジックやデータ分析がクラウド上で行われるクラウドベースの制御システムも普及し、より柔軟でスケーラブルな運用が可能になるでしょう。サイバーセキュリティは、制御システムの重要性が増すにつれて、より高度で専門的な対策が求められるようになります。環境負荷低減への貢献も引き続き重要なテーマであり、エネルギー効率の最大化や排出物削減に資する技術開発が進むでしょう。これらの進化に対応するためには、高度な技術を理解し、運用できる人材の育成が不可欠です。また、異なるベンダー間の連携を容易にするための標準化やオープン化の動きも加速すると考えられます。プロセス自動化・計装は、今後も産業界の持続的な発展を支える基盤技術として、その重要性を増していくことでしょう。