ヘルスケアサイバーセキュリティ市場規模・シェア分析 – 成長動向・予測 (2025-2030年)

ヘルスケアサイバーセキュリティ市場は、ソリューションタイプ(IDおよびアクセス管理、リスクおよびコンプライアンス管理など)、セキュリティタイプ(ネットワークセキュリティ、エンドポイントセキュリティなど)、導入形態(オンプレミス、クラウド)、エンドユーザー(病院、診療所など)、企業規模(大企業、中小企業)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアサイバーセキュリティ市場の概要

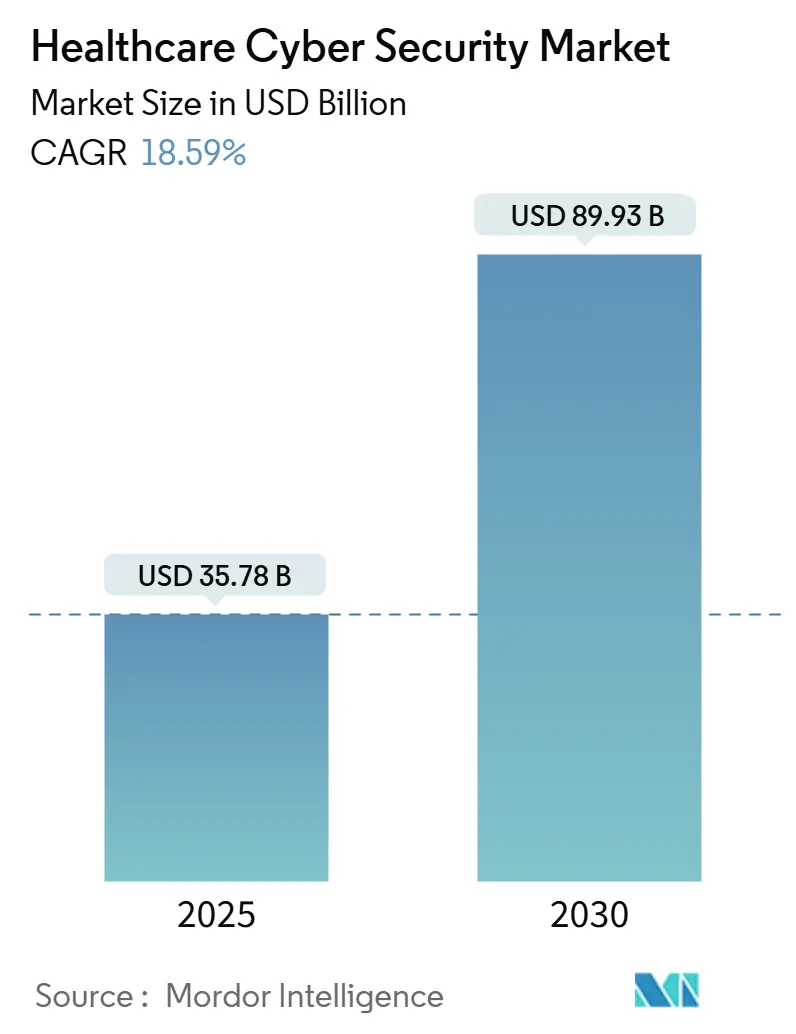

ヘルスケアサイバーセキュリティ市場は、2025年に357.8億米ドル、2030年には899.3億米ドルに拡大すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)18.59%で著しい成長が見込まれています。この急成長は、電子保護医療情報(ePHI)を標的としたサイバー攻撃の記録的な増加に対応するための、業界全体の防御強化の取り組みを反映しています。2024年には、医療提供者から677件の主要な情報漏洩が報告され、1億8240万件もの患者記録が流出しました。

この市場の成長を牽引しているのは、米国食品医薬品局(FDA)による新しい接続医療機器に関するセクション524B要件、公民権局(OCR)によるHIPAAの厳格な執行、米国保健福祉省(HHS)の自主的なサイバーセキュリティ性能目標など、連邦政府による監視強化です。これにより、サイバーリスクは企業の最重要課題の一つとして認識されるようになりました。また、政府の資金援助も市場を後押ししており、2025年の統合サイバー予算では、民間機関に130億米ドルが割り当てられ、その一部がレガシーシステムを近代化する病院に流れています。さらに、2024年に国家支援型アクターが米国の施設を標的としたという米国病院協会の警告は、ゼロトラストフレームワークやリアルタイム監視ソリューションの導入を加速させています。

地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場集中度は中程度です。

# 主要なレポートのポイント

* ソリューションタイプ別: 2024年にはIDおよびアクセス管理(IAM)が26.2%の市場シェアを占めましたが、セキュリティ情報およびイベント管理(SIEM)は2030年までにCAGR 19.1%で成長すると予測されています。

* セキュリティタイプ別: 2024年にはネットワークセキュリティが34.3%の市場シェアを占め、クラウドセキュリティは2030年までにCAGR 18.9%で成長しています。

* 展開モード別: 2024年にはオンプレミスモデルが56.3%の収益シェアを占めましたが、クラウド展開は2025年から2030年にかけてCAGR 19.3%を記録すると予測されています。

* エンドユーザー別: 2024年には病院および診療所が42.2%の市場シェアを占め、健康保険プロバイダーがCAGR 18.5%で最も急速に拡大するエンドユーザーセグメントとなっています。

* 組織規模別: 大企業が2024年に収益の64.3%を占めましたが、中小企業は2030年までにCAGR 20.3%で成長すると予測されています。

* 地域別: 2024年には北米が34.5%の収益シェアでリードし、アジア太平洋地域は2030年までにCAGR 19.7%で成長する見込みです。

# グローバルヘルスケアサイバーセキュリティ市場のトレンドと洞察

推進要因

* サイバー攻撃の頻度と高度化の増加: 2024年には、ロシア、中国、北朝鮮、イランに関連する攻撃者が病院インフラを日常的に調査し、推定2億5900万件の医療記録が流出しました。医療記録は保険詐欺、恐喝、スパイ行為に利用されるため、違法市場で高値で取引されます。AIツールはスピアフィッシングや音声ディープフェイク詐欺を自動化し、ユーザーベースの防御を侵食しており、医療提供者は継続的な監視、多要素認証、最小特権ポリシーを優先しています。この要因はCAGRに+4.2%の影響を与え、特に北米とヨーロッパで顕著です。

* 規制要件とコンプライアンスの負担: FDAのセクション524Bは、2023年3月以降に提出されるすべての新しい医療機器に、ソフトウェア部品表(SBOM)、安全な開発の証明、および協調的な脆弱性開示計画を含めることを義務付けています。HHSのサイバーセキュリティ性能目標は、不変のバックアップや特権アクセス制御などのベースライン保護策を概説しており、多くの経営陣が事実上の標準として扱っています。CISAが推奨するID、資格情報、アクセス管理(ICAM)フレームワークは、パスワード中心のモデルをリスクベースの証明書駆動型認証に置き換えています。この要因はCAGRに+3.8%の影響を与え、北米とEUで影響が大きく、アジア太平洋地域にも拡大しています。

* クラウドベースのEHRと遠隔医療の急速な導入: パンデミックにより、電子カルテ(EHR)インスタンス、画像アーカイブ、仮想ケアプラットフォームのパブリッククラウドおよびハイブリッドクラウドへの移行が加速しました。ワークロードが拡大するにつれて、セキュリティチームはマルチテナント環境でHIPAAおよびグローバルなプライバシー規制を遵守する必要があります。遠隔医療のエンドポイントは患者の自宅にまで攻撃対象を広げ、ゼロトラストアクセスブローカーと継続的なデバイス姿勢チェックの需要を高めています。この要因はCAGRに+3.1%の影響を与え、先進国市場がリードしています。

* 小規模医療提供者におけるセキュリティ浸透の低さ: 米国の地方病院の46%が財政難に苦しんでおり、サイバー防御イニシアチブへの資金が限られています。小規模な診療所での侵害は、三次医療センターにまで横方向に広がる可能性があります。官民の助成金やマネージドセキュリティサービスがこのレジリエンスの格差を埋めるために登場していますが、人員不足や競合するインフラニーズのため、導入は遅れています。この要因はCAGRに+2.

このレポートは、ヘルスケアサイバーセキュリティ市場に関する包括的な分析を提供しています。市場の定義、調査方法、主要な市場動向、セグメンテーション、競争環境、そして将来の展望について詳細に述べています。

1. 市場の定義と調査範囲

本調査では、ヘルスケアサイバーセキュリティ市場を、臨床情報システム、接続医療機器、および患者データリポジトリを不正アクセス、中断、データ漏洩から保護するためのソフトウェア、ハードウェア、マネージドサービスと定義しています。対象となるのは、プロバイダー、保険会社、ライフサイエンス企業、公衆衛生機関の環境です。非臨床的な企業ITセキュリティツールは対象外とされています。

2. 市場の動向

市場は複数の要因によって成長が促進される一方で、いくつかの課題も抱えています。

* 市場ドライバー:

* サイバー攻撃の頻度と巧妙化がエスカレートしていること。

* 規制要件とコンプライアンスの負担が増大していること。

* クラウドベースの電子カルテ(EHR)や遠隔医療の導入が急速に進んでいること。

* 小規模プロバイダーにおけるセキュリティ浸透率が低いこと。

* 医療機器のセキュリティが価値ベースのケアモデルと密接に結びついていること。

* IoMT(医療モノのインターネット)環境におけるゼロトラストフレームワークの導入が進んでいること。

* 市場抑制要因:

* 小規模プロバイダーにおける予算の制約。

* 専門的なサイバーセキュリティ人材の不足。

* レガシーシステムの相互運用性に関する課題。

* FDA規制デバイスにおけるベンダー責任の曖昧さ。

3. 市場のセグメンテーション

市場は多角的に分析されており、以下の要素でセグメント化されています。

* ソリューションタイプ別:

* IDおよびアクセス管理、リスクおよびコンプライアンス管理、アンチウイルスおよびアンチマルウェア、セキュリティ情報およびイベント管理(SIEM)、侵入検知/防御(IDS/IPS)、暗号化およびデータ損失防止、その他のソリューション。

* セキュリティタイプ別:

* ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、クラウドセキュリティ、医療機器/IoMTセキュリティ。

* 展開モード別:

* オンプレミス、クラウド。

* エンドユーザー別:

* 病院および診療所、製薬およびバイオテクノロジー企業、医療保険プロバイダー、診断ラボ、その他のエンドユーザー。

* 組織規模別:

* 大企業、中小企業。

* 地域別:

* 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国など)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、エジプト、ナイジェリアなど)。

4. 調査方法論と信頼性

本レポートの調査は、信頼性の高いデータと分析に基づいています。

* 一次調査: 北米、ヨーロッパ、アジア太平洋地域のIDN(統合デリバリーネットワーク)のCISO、地域保険会社、クラウドホスト型遠隔医療プラットフォーム、サイバーセキュリティソリューションインテグレーターへのインタビューやパルス調査を通じて、支出比率、平均販売価格、導入時の課題、地域ごとの規制のニュアンスを検証しています。

* 二次調査: 米国HHS公民権局、欧州連合サイバーセキュリティ機関、オーストラリアサイバーセキュリティセンターなどの公開データセットから、データ侵害件数、記録漏洩量、罰金動向を定量化しています。これに加え、SAM.govなどの調達情報、主要なEHRおよび医療技術ベンダーの年次10-K開示情報、D&B HooversおよびVolzaを通じて収集された税関出荷記録を照合し、国境を越えたデバイスの流れを把握しています。また、医療情報管理幹部会(CHIME)やIoTセキュリティ財団などの業界団体から、ゼロトラストアーキテクチャやIoMTインベントリの導入ベンチマークも得ています。

* 市場規模の算出と予測: 地域ごとのヘルスケアIT支出から非セキュリティカテゴリを差し引き、データ侵害に基づくセキュリティ浸透率を適用するトップダウンアプローチでグローバル収益を再構築しています。また、サンプリングされたASPと導入ベースデータによるサプライヤーの集計をボトムアップチェックとして利用しています。主要変数には、開示されたヘルスケアデータ侵害の年間件数(500件以上)、侵害あたりの平均コスト(IBM-Ponemon指数)、ネットワーク接続医療機器の導入台数(FDA固有デバイス識別子登録)、クラウドホスト型EHR導入の割合、HIPAA、GDPR、NIS2に基づく義務的な監査頻度などが含まれます。これらのドライバーと過去の収益を多変量回帰で関連付け、規制強化やランサムウェアの増加シナリオも考慮しています。

* データ検証と更新サイクル: 分析結果は3層のアナリストレビュー、独立した侵害および設備投資データセットとの異常チェック、および新たな専門家からのフィードバックとの差異調整を経て検証されます。モデルは12ヶ月ごとに更新され、重大なサイバーイベントが発生し市場価格が再評価される際には、重要な仮定が再実行されます。

Mordor Intelligenceの調査は、収益を透明性の高い侵害指標とデバイス数に結びつけ、主要なインシデント後に仮定を更新することで、意思決定者が信頼できるバランスの取れた追跡可能なベースラインを提供しています。

5. レポートで回答される主要な質問

本レポートは、ヘルスケアサイバーセキュリティ市場に関する以下の重要な疑問に答えています。

* ヘルスケアサイバーセキュリティ市場が他の重要インフラ分野よりも急速に成長している理由:

* この分野は高価値のデータを扱い、新しいデバイス規制が厳格化されており、2024年には記録的な677件のデータ侵害が記録されたため、2030年までに年間支出が18.59%増加すると予測されています。

* 2030年までにヘルスケアサイバーセキュリティ市場で最も急速に成長するセグメント:

* 病院がEHRや画像アーカイブをパブリッククラウドやハイブリッドクラウドに移行するにつれて、クラウドセキュリティソリューションが18.9%の年平均成長率(CAGR)を記録すると予測されています。

* 2025年における北米のヘルスケアサイバーセキュリティ市場規模:

* 北米は、HIPAAの施行と連邦政府のサイバー支出プログラムに支えられ、世界の収益の34.5%を占めています。

* FD&C法第524B条とは何か、なぜ重要なのか:

* FD&C法第524B条は、すべての新しい接続医療機器にサイバーセキュリティ計画とSBOM(ソフトウェア部品表)を含めることを義務付けており、製造業者とプロバイダーにライフサイクルセキュリティ管理への投資を促しています。

* 小規模および地方の病院は限られた予算でサイバーセキュリティにどのように対処しているか:

* 多くは連邦補助金や、MicrosoftのRural Hospital ProgramのようなAI支援型リスク評価を無償で提供するマネージド検出・対応サービスを活用しています。

6. 競争環境と市場機会

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Cisco Systems Inc.、IBM Corporation、McAfee LLC、Trend Micro Inc.、Palo Alto Networks Inc.など、主要な20社以上の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

また、市場におけるホワイトスペースや未充足ニーズの評価を通じて、将来の市場機会についても言及されています。

このレポートは、ヘルスケア分野におけるサイバーセキュリティの重要性が増す中で、市場の現状と将来の方向性を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 サイバー攻撃の頻度と巧妙化の増加

- 4.2.2 規制要件とコンプライアンスの負担

- 4.2.3 クラウドベースのEHRと遠隔医療の急速な導入

- 4.2.4 小規模プロバイダーにおけるセキュリティ浸透率の低さ

- 4.2.5 価値ベースのケアモデルに結びつく医療機器のセキュリティ

- 4.2.6 IoMT環境におけるゼロトラストフレームワーク

-

4.3 市場の阻害要因

- 4.3.1 小規模プロバイダーにおける予算制約

- 4.3.2 専門的なサイバーセキュリティ人材の不足

- 4.3.3 レガシーシステムの相互運用性の課題

- 4.3.4 FDA規制対象機器におけるベンダー責任の曖昧さ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済要因の評価

5. 市場規模と成長予測(金額)

-

5.1 ソリューションタイプ別

- 5.1.1 IDおよびアクセス管理

- 5.1.2 リスクおよびコンプライアンス管理

- 5.1.3 アンチウイルスおよびアンチマルウェア

- 5.1.4 セキュリティ情報およびイベント管理 (SIEM)

- 5.1.5 侵入検知/防御 (IDS/IPS)

- 5.1.6 暗号化およびデータ損失防止

- 5.1.7 その他のソリューション

-

5.2 セキュリティタイプ別

- 5.2.1 ネットワークセキュリティ

- 5.2.2 エンドポイントセキュリティ

- 5.2.3 アプリケーションセキュリティ

- 5.2.4 クラウドセキュリティ

- 5.2.5 医療機器/IoMTセキュリティ

-

5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

-

5.4 エンドユーザー別

- 5.4.1 病院および診療所

- 5.4.2 製薬およびバイオテクノロジー企業

- 5.4.3 医療保険プロバイダー

- 5.4.4 診断ラボ

- 5.4.5 その他のエンドユーザー

-

5.5 組織規模別

- 5.5.1 大企業

- 5.5.2 中小企業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 イギリス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 ナイジェリア

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Cisco Systems Inc.

- 6.4.2 IBM Corporation

- 6.4.3 AO Kaspersky Lab

- 6.4.4 McAfee LLC

- 6.4.5 Broadcom Inc. (Symantec)

- 6.4.6 Trend Micro Inc.

- 6.4.7 Palo Alto Networks Inc.

- 6.4.8 Check Point Software Technologies Ltd.

- 6.4.9 Fortinet Inc.

- 6.4.10 CrowdStrike Holdings Inc.

- 6.4.11 FireEye Inc. (Trellix)

- 6.4.12 Imperva Inc.

- 6.4.13 Claroty Ltd. (Medigate)

- 6.4.14 Cynerio Ltd.

- 6.4.15 Sophos Group plc

- 6.4.16 Proofpoint Inc.

- 6.4.17 Rapid7 Inc.

- 6.4.18 CynergisTek Inc.

- 6.4.19 Clearwater Compliance LLC

- 6.4.20 Sensato Cybersecurity Solutions

- 6.4.21 SecureLink Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアサイバーセキュリティとは、医療機関、製薬会社、医療機器メーカーなど、ヘルスケア分野における情報システム、データ、医療機器などをサイバー攻撃から保護し、その機密性、完全性、可用性を確保するための一連の対策と活動を指します。患者の個人情報、電子カルテ、診断画像、治療履歴といった機密性の高い医療データはもちろんのこと、生命維持装置や手術支援ロボットなどの医療機器、さらには病院の運営を支えるネットワークシステム全体を、不正アクセス、データ漏洩、改ざん、システム停止といった脅威から守ることが目的です。これにより、患者のプライバシー保護、医療サービスの継続性、そして何よりも患者の安全と生命を守るという、極めて重要な役割を担っています。

ヘルスケアサイバーセキュリティには、多岐にわたる種類と対策が存在します。まず、最も基本的なものとして「データセキュリティ」が挙げられます。これは、電子カルテシステム(EHR/EMR)に保存されている患者の個人情報や医療記録、検査結果、ゲノムデータなどを保護するものです。具体的には、データの暗号化、厳格なアクセス制御、データマスキング、定期的なバックアップなどが含まれます。次に、「デバイスセキュリティ」は、ペースメーカー、MRI装置、輸液ポンプ、手術支援ロボットといったIoT医療機器の脆弱性対策に焦点を当てます。これらの機器がサイバー攻撃によって誤作動を起こしたり、乗っ取られたりするリスクを防ぐため、ファームウェアの定期的な更新、ネットワークからの分離、セキュアな設定管理が不可欠です。さらに、「ネットワークセキュリティ」は、病院内のローカルネットワーク、クラウドサービスへの接続、遠隔医療システムなど、医療機関が利用するあらゆるネットワークインフラを保護します。ファイアウォール、侵入検知・防御システム(IDS/IPS)、仮想プライベートネットワーク(VPN)の導入、セグメンテーションなどが主な対策となります。また、「アプリケーションセキュリティ」は、医療用ソフトウェアやモバイルヘルスアプリの脆弱性を特定し、修正することで、安全な運用を保証します。セキュアコーディングの実践や定期的な脆弱性診断が重要です。最後に、「コンプライアンスとガバナンス」は、医療分野特有の法規制(例:HIPAA、GDPR、日本の個人情報保護法など)への準拠を確保し、リスク管理体制の構築、インシデント対応計画の策定、従業員へのセキュリティ教育などを通じて、組織全体のセキュリティレベルを向上させるものです。

ヘルスケアサイバーセキュリティの用途は、多岐にわたります。最も直接的な用途は「患者データの保護」であり、個人情報の漏洩や悪用を防ぎ、患者のプライバシー権を尊重することです。これにより、患者は安心して医療サービスを受けられるようになります。また、「医療サービスの継続性確保」も重要な用途です。ランサムウェア攻撃などによりシステムが停止すると、診療が滞り、患者の生命に危険が及ぶ可能性があります。サイバーセキュリティ対策は、このような事態を未然に防ぎ、医療提供体制を維持するために不可欠です。さらに、「医療機器の安全性確保」も重要な用途です。サイバー攻撃によって医療機器が誤作動を起こせば、患者の命に関わる重大な事故につながりかねません。セキュリティ対策は、機器の信頼性と安全性を保証します。近年普及が進む「遠隔医療やデジタルヘルスの信頼性向上」にも寄与します。安全なデータ送受信、確実な本人認証、システムの安定稼働は、これらの新しい医療形態が社会に受け入れられるための基盤となります。加えて、臨床試験データやゲノム情報といった「研究データの保護」も重要な用途であり、研究の公正性と信頼性を維持するために不可欠です。

関連する技術は多岐にわたります。データの機密性を保つための「暗号化技術」は基本中の基本です。不正アクセスを防ぐためには、パスワードだけでなく、生体認証やワンタイムパスワードなどを組み合わせる「多要素認証(MFA)」が有効です。ネットワーク上の不審な活動を監視し、攻撃を検知・防御する「侵入検知・防御システム(IDS/IPS)」や、複数のセキュリティ機器から送られるログを一元的に収集・分析する「セキュリティ情報イベント管理(SIEM)」は、脅威の早期発見と対応に役立ちます。PCやサーバー、医療機器といった個々の端末を保護する「エンドポイントセキュリティ」も重要です。クラウドサービスの利用が増える中、「クラウドセキュリティ」は、クラウド環境でのデータとアプリケーションの保護を専門とします。近年では、膨大なデータから異常パターンを学習し、未知の脅威を予測・検知する「AI/機械学習」の活用が進んでいます。データの改ざん防止やトレーサビリティ確保には「ブロックチェーン技術」の応用が期待されています。また、「ゼロトラストアーキテクチャ」は、「何も信頼しない」を前提に、すべてのアクセスを検証する新しいセキュリティモデルとして注目されています。最新の脅威情報を収集・分析し、対策に活かす「脅威インテリジェンス」も不可欠な要素です。

ヘルスケアサイバーセキュリティの市場背景は、複数の要因によって形成されています。最も大きな要因は、ヘルスケア分野における「デジタル化の急速な進展」です。電子カルテの普及、IoT医療機器の導入、遠隔医療の拡大、AI診断支援システムの活用など、医療現場はデータとネットワークに大きく依存するようになりました。これにより、利便性が向上する一方で、サイバー攻撃の対象となる「攻撃対象領域」が劇的に拡大しました。第二に、「サイバー攻撃の増加と高度化」が挙げられます。医療機関は、患者の機密性の高い個人情報や医療データ、さらには人命に関わるシステムを抱えているため、ランサムウェア攻撃やデータ窃取の格好の標的となっています。特にランサムウェアによるシステム停止は、診療の遅延や停止を招き、患者の生命に直接的な影響を与えるため、その被害は甚大です。第三に、「法規制の強化」があります。世界的に個人情報保護やデータプライバシーに対する意識が高まり、HIPAA(米国)、GDPR(EU)、日本の個人情報保護法など、医療データを扱う組織に対する規制が厳格化しています。これらの規制に違反した場合、多額の罰金や社会的信用の失墜につながるため、コンプライアンス遵守が強く求められています。第四に、新型コロナウイルス感染症のパンデミックにより、「遠隔医療やクラウド利用が加速」したことも背景にあります。これにより、新たなセキュリティリスクが顕在化し、対策の必要性が高まりました。最後に、医療機関における「セキュリティ専門人材の不足」も深刻な問題であり、外部の専門家やソリューションへの依存度が高まっています。

将来展望として、ヘルスケアサイバーセキュリティはさらなる進化と重要性の増大が予測されます。まず、「AI/機械学習のさらなる活用」が進み、脅威の予測分析、自動防御、未知の脆弱性発見など、より高度で自律的なセキュリティ対策が実現されるでしょう。次に、「ゼロトラストモデルの普及」が加速し、従来の境界型防御から、すべてのアクセスを検証する「信頼しない」を前提としたセキュリティアーキテクチャへの移行が進むと考えられます。これにより、内部からの脅威やサプライチェーン攻撃に対する耐性が強化されます。また、「医療IoTセキュリティの強化」は喫緊の課題であり、医療機器の設計段階から廃棄に至るまでのライフサイクル全体でセキュリティを確保する「セキュリティ・バイ・デザイン」の考え方が一層浸透するでしょう。医療機関は、医療機器ベンダーとの連携を強化し、サプライチェーン全体のセキュリティリスクを管理する重要性が増します。さらに、「レジリエンス(回復力)の向上」が重視され、サイバー攻撃を受けた際の迅速な検知、封じ込め、復旧能力を高めるための投資が進むでしょう。医療従事者全体の「セキュリティ意識向上と人材育成」も不可欠であり、定期的な教育訓練や専門家育成プログラムが拡充されると予想されます。国際的な脅威に対抗するため、「国際的な連携」も強化され、情報共有や共同での対策が進むでしょう。ブロックチェーン技術は、医療データの共有と保護、サプライチェーンの透明性確保など、新たなセキュリティソリューションとして応用が期待されています。これらの進化を通じて、ヘルスケアサイバーセキュリティは、患者の安全と医療の未来を支える不可欠な基盤として、その役割を一層拡大していくことでしょう。