金融サービスセキュリティ市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

BFSIセキュリティ市場の動向。市場は、セキュリティタイプ(情報セキュリティ、物理セキュリティ)、サービスタイプ(システムインテグレーション、メンテナンス、サポート)、展開モデル(オンプレミス、クラウドベース)、業種(銀行、保険など)、および地域別にセグメント化されています。市場予測は、価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

BFSI(銀行、金融サービス、保険)セキュリティ市場は、2025年から2030年にかけて堅調な成長が見込まれています。本レポートは、セキュリティタイプ(情報セキュリティ、物理セキュリティ)、サービスタイプ(システムインテグレーション、保守、サポート)、導入モデル(オンプレミス、クラウドベース)、業種(銀行、保険など)、および地域別に市場を分析し、2019年から2030年までの期間における市場規模、成長トレンド、予測を米ドル建てで提供しています。

市場概要

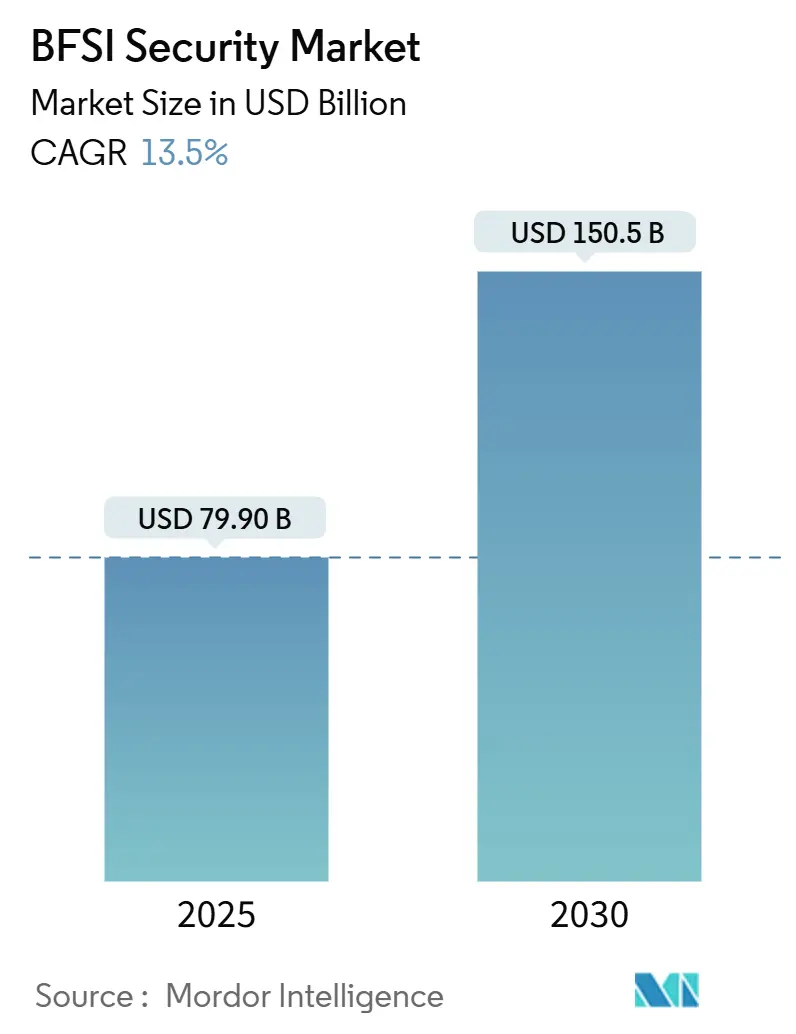

BFSIセキュリティ市場規模は、2025年の799億米ドルから2030年には1,505億米ドルに達すると予測されており、年平均成長率(CAGR)は13.5%と堅調な伸びを示しています。この成長は、高度化するサイバー攻撃の絶え間ない増加、例えば2025年2月に発生した通貨監督庁(OCC)のメール侵害事件や、同年4月のToppan Next Techに対するランサムウェア攻撃といった事態に対し、規制当局、銀行、保険会社が対応を迫られていることを背景としています。また、欧州連合のデジタル運用レジリエンス法(DORA)や、インド、ニューヨーク州における同様の規制が、金融機関に定期的な監査からリアルタイムの制御への移行を促しています。その結果、ゼロトラストアーキテクチャ、クラウドネイティブな防御、量子安全暗号化のパイロット導入への予算配分が着実に増加しており、BFSIセキュリティ市場の拡大を後押ししています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

主要なポイント

* セキュリティタイプ別: 情報セキュリティが2024年に収益シェアの71%を占め、市場を牽引しました。クラウドベースのサブソリューションは、2030年までに16.8%のCAGRで成長すると予測されています。

* 導入モデル別: オンプレミス型が2024年にBFSIセキュリティ市場シェアの63.4%を維持しましたが、クラウドモデルは19.8%のCAGRで最も急速に成長しています。

* 業種別: 銀行機関が2024年にBFSIセキュリティ市場規模の61.4%を占めました。保険セグメントは2030年までに15.6%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に収益の36.5%を占め、アジア太平洋地域は15.0%のCAGRで最も急速に成長している地域です。

* 主要ベンダー: Palo Alto Networks、Fortinet、Check Point、Cisco、IBMは、2024年に世界のトップ200銀行の半数以上に統合プラットフォームを提供しました。

市場の推進要因

* デジタルバンキング取引の急増: 電子決済が小切手を代替し続け、従来の不正検出システムではリアルタイム分析が困難なほどの取引量を生み出しています。シンガポール金融管理局は2025年半ばまでに全国的な電子繰延決済の導入を予定しており、インドは銀行に対しAIを活用した行動分析による不正検知を義務付けています。これらの義務化により、クラウドネイティブな取引監視や低遅延のコアバンキングAPIへの支出が集中しています。

* サイバー攻撃の高度化: LockBitによるEvolve Bank and Trustへの攻撃は、暗号化とデータ窃盗という二重の脅威モデルを露呈させました。攻撃者は大規模言語モデル(LLM)を悪用してフィッシングスクリプトを数秒で洗練させ、シグネチャベースの制御を時代遅れにしています。金融機関は行動分析、敵対的エミュレーション、自動応答オーケストレーションを優先しており、市場はXDR(Extended Detection and Response)と脅威インテリジェンスの強化を組み合わせたソリューションを提供しています。

* 厳格なデータ保護規制: 新しい規制は、侵害開示のタイムラインを厳格化し、脅威主導型侵入テストを義務付けています。DORAの罰金は年間売上高の2%に達する可能性があり、多くの攻撃損失よりも高い非遵守コストを生み出しています。これらの法令は、金融機関が定期的な監査から継続的なコンプライアンス自動化プラットフォームやマイクロセグメンテーションへと移行するにつれて、BFSIセキュリティ市場を拡大させています。

* コアバンキングプラットフォームのクラウド移行: Cloud Security Allianceの2025年調査によると、ほぼすべての金融機関が少なくとも1つの規制対象ワークロードをパブリックまたはハイブリッドクラウドで実行しています。FFIECの新しいガイダンスは共有責任モデルを明確にし、役員レベルの躊躇を軽減しています。しかし、移行は脅威の表面積を、明確に定義されたデータセンターから分散型マルチクラウドトポロジーへと拡大させます。

* AIを活用した不正防止の導入: AI駆動型不正防止の採用は、CAGR予測に+1.4%の影響を与え、北米とアジア太平洋地域で特に顕著です。

* オープンバンキングAPIによる攻撃対象領域の拡大: オープンバンキングAPIは、CAGR予測に+1.1%の影響を与え、ヨーロッパと北米で特に懸念されています。

市場の抑制要因

* 総所有コスト(TCO)の高さ: 経済的逆風とROIの不明確さにより、サイバープログラムの予算成長率は2021年の16%から2024年には8%に減速しました。中堅機関はIT支出の13.2%をセキュリティに充てていますが、数十もの重複するツールによる断片化が、ライセンス、統合、SOC人員配置のコストを膨らませ、新規投資を抑制しています。

* レガシーシステム統合の複雑さ: 多くのコアバンキングシステムは依然としてCOBOLコードに依存しており、API駆動型ゼロトラスト制御との互換性が制限されています。ポスト量子暗号化の取り組みは、古いメッセージ形式を完全に破壊するリスクがあり、パッチ適用ではなくシステム全体の置き換えが必要となる場合があります。統合プロジェクトは複数会計年度にわたり、貴重なエンジニアリング帯域幅を消費し、高度な防御の展開を遅らせています。

* サイバーセキュリティ人材の不足: サイバーセキュリティ人材の不足は、CAGR予測に-1.2%の影響を与え、世界的に、特に成熟市場で深刻です。

* 国境を越えたデータレジデンシーの曖昧さ: 多国籍機関にとって、国境を越えたデータレジデンシーの曖昧さは、CAGR予測に-0.9%の影響を与えます。

セグメント分析

* セキュリティタイプ別: 情報セキュリティがデジタルトランスフォーメーションを牽引

情報セキュリティは2024年にBFSIセキュリティ市場シェアの71%を占め、顧客エンゲージメントがデジタルチャネルに移行するにつれて、物理的制御をはるかに上回っています。DORAの規定するテスト条項を満たすデータ損失防止、エンドポイント検出と応答、IDガバナンスプラットフォームへの需要が集中しています。情報セキュリティの市場規模は、義務化された脅威主導型侵入テストと不正分析へのAI導入により、2030年までに16.8%のCAGRで拡大するでしょう。物理的および論理的保護の融合も進んでおり、支店やデータセンターの運用者は生体認証アクセスログをSIEMダッシュボードと統合し、統一されたリスクスコアリングを可能にしています。

* サービスタイプ別: 統合サービスが市場変革を牽引しています。BFSI企業は、サイバーセキュリティの複雑化と規制要件の増加に対応するため、複数のセキュリティソリューションを単一のプラットフォームまたはプロバイダーを通じて管理することを求めています。これにより、運用効率が向上し、セキュリティギャップが減少し、全体的なリスク管理が強化されます。特に、脅威インテリジェンス、インシデント対応、コンプライアンス管理を組み合わせた統合型セキュリティオペレーションセンター(SOC)サービスへの需要が高まっています。これらのサービスは、セキュリティ専門知識の不足に悩む多くの金融機関にとって不可欠なものとなっており、2030年までに19.2%のCAGRで成長すると予測されます。

* 展開タイプ別: クラウドベースのソリューションが優位に

クラウドベースのセキュリティソリューションは、その柔軟性、スケーラビリティ、コスト効率の高さから、BFSI市場で急速に採用が進んでいます。オンプレミス型ソリューションと比較して、初期投資が少なく、メンテナンスの手間も軽減されるため、特に中小規模の金融機関にとって魅力的な選択肢となっています。また、AIと機械学習を活用したクラウドネイティブな脅威検出機能は、進化するサイバー脅威に対してより迅速な対応を可能にします。2024年には、クラウドベースのセキュリティソリューションが展開タイプ別市場シェアの65%を占め、2030年までに21.5%のCAGRで成長すると見込まれています。オンプレミス型ソリューションも引き続き大規模な金融機関や厳格なデータレジデンシー要件を持つ組織で利用されますが、その成長率は鈍化するでしょう。

* 組織規模別: 大企業が市場を支配し、中小企業が急速に成長

大企業は、その複雑なITインフラと膨大な顧客データのため、BFSIセキュリティ市場の主要な牽引役であり続けています。これらの企業は、包括的なセキュリティフレームワークと高度な脅威検出・対応システムに多額の投資を行っています。しかし、中小企業(SME)も、サイバー攻撃の標的となるリスクが高まっていること、および規制順守の必要性から、セキュリティソリューションへの投資を加速させています。クラウドベースの統合型セキュリティサービスは、限られたリソースを持つ中小企業にとって特に魅力的であり、2030年までに中小企業セグメントは17.5%のCAGRで成長すると予測されています。

地域分析

* 北米: イノベーションと規制のハブ

北米は、BFSIセキュリティ市場において最大のシェアを占めており、技術革新と厳格な規制環境がその成長を牽引しています。米国とカナダの金融機関は、サイバーセキュリティ対策に多額の投資を行っており、特にAI/MLを活用した脅威インテリジェンス、行動分析、およびクラウドセキュリティソリューションの採用が進んでいます。DORAのような欧州の規制が間接的に北米の多国籍企業にも影響を与え、コンプライアンスへの投資をさらに促進しています。

* 欧州: 規制主導の成長

欧州は、DORA、GDPR、NIS2指令などの厳格な規制フレームワークにより、BFSIセキュリティ市場で急速な成長を遂げています。これらの規制は、金融機関にサイバーレジリエンスの強化、第三者リスク管理の徹底、およびインシデント報告の義務化を求めています。これにより、脅威主導型侵入テスト、データ損失防止(DLP)、およびIDアクセス管理(IAM)ソリューションへの需要が特に高まっています。英国、ドイツ、フランスがこの地域の主要な市場を形成しています。

* アジア太平洋地域: デジタル化と新興市場の機会

アジア太平洋地域は、急速なデジタル化、モバイルバンキングの普及、およびフィンテック企業の台頭により、BFSIセキュリティ市場で最も高い成長率を示すと予測されています。中国、インド、日本、オーストラリアがこの地域の主要国であり、特に中国とインドでは、膨大な数の新規デジタルユーザーとオンライン取引の増加がセキュリティソリューションの需要を押し上げています。しかし、地域ごとの規制の多様性とサイバーセキュリティ意識の格差が課題となっています。

* ラテンアメリカ、中東、アフリカ (LAMEA): 成長の潜在力

LAMEA地域は、デジタルインフラの発展と金融サービスの普及に伴い、BFSIセキュリティ市場で大きな成長潜在力を秘めています。特に、モバイルバンキングとデジタル決済の採用が加速しており、これに伴うセキュリティリスクへの対応が急務となっています。政府のイニシアチブと国際的な協力が、この地域のサイバーセキュリティ能力の向上に貢献すると期待されています。

主要な市場プレーヤー

BFSIセキュリティ市場は、確立された大手ベンダーと革新的なスタートアップ企業が混在する競争の激しい環境です。主要な市場プレーヤーには、IBM、Microsoft、Broadcom (Symantec)、Palo Alto Networks、Fortinet、Check Point Software Technologies、Cisco Systems、CrowdStrike、Trellix、Oktaなどが含まれます。これらの企業は、製品ポートフォリオの拡大、戦略的パートナーシップ、M&Aを通じて市場での地位を強化しています。特に、AI/ML、クラウドセキュリティ、XDR(Extended Detection and Response)などの先進技術への投資が競争優位性を確立するための鍵となっています。

このレポートは、銀行、金融サービス、保険(BFSI)業界におけるセキュリティ市場の詳細な分析を提供しています。

1. 市場の定義と範囲

BFSIセキュリティ市場は、不正アクセス、詐欺、データ損失を防止または軽減するために、銀行、金融サービス、保険機関が導入する市販の物理セキュリティシステム(監視、アクセス制御、金庫保護)および情報セキュリティソリューションと関連サービス(ネットワーク、クラウド、エンドポイント、ID、脅威分析、統合、サポート)を対象としています。内部で構築された非商業ツールや現金補充ロジスティクスへの支出は含まれていません。

2. 市場規模と成長予測

BFSIセキュリティ市場は、2025年に799億米ドルに達し、2030年までに1,505億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.5%です。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* デジタルバンキング取引の急増

* サイバー攻撃の高度化の進行

* 厳格なデータ保護規制の強化

* コアバンキングプラットフォームのクラウド移行

* AIを活用した詐欺防止策の導入

* オープンバンキングAPIによる攻撃対象領域の拡大

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 総所有コスト(TCO)の高さ

* レガシーシステム統合の複雑さ

* サイバーセキュリティ人材の不足

* 国境を越えたデータレジデンシーの曖昧さ

5. セグメンテーションのハイライト

* セキュリティタイプ別: 2024年には情報セキュリティがBFSIセキュリティ市場の71%を占め、規制当局がデータおよび脅威保護に重点を置いていることを反映し、市場を牽引しています。

* 展開モデル別: クラウドベースのソリューションが最も急速に成長しており、銀行がワークロードをスケーラブルでAI対応のプラットフォームに移行するにつれて、2030年まで19.8%のCAGRで進展すると予想されています。

* サービスタイプ別: 人材不足と24時間365日の監視要件により、中堅機関がマネージドSOCプロバイダーへのアウトソーシングを推進しており、このサービスラインは19.0%のCAGRで成長しています。

6. 新たな機会と将来の展望

* 量子コンピューティングのリスクは、市場に新たなサブセグメントを生み出しています。主要銀行による初期のパイロットプロジェクトやProject Leapの調査結果は、量子安全な暗号化への投資を促しています。

7. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、International Business Machines Corporation (IBM)、Cisco Systems, Inc.、Symantec、Sophos Group plc、McAfee LLC、Honeywell International Inc.、Dell Technologies Inc. (EMC)、DXC Technology Company、Trend Micro Incorporated、Booz Allen Hamilton Holding Corporation、Palo Alto Networks, Inc.、Fortinet, Inc.、Check Point Software Technologies Ltd.、Mandiant Corporation (Orange Cyberdefense)、Okta, Inc.、Darktrace plc、Rapid7, Inc.、Proofpoint, Inc.、Splunk Inc.、Imperva, Inc.といった主要20社の企業プロファイルが詳細に分析されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

8. 調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。主要な情報セキュリティ責任者、リスク責任者、コンプライアンス責任者へのインタビューを含む一次調査と、規制機関、企業提出書類、投資家向けプレゼンテーション、業界ニュースからの二次調査を組み合わせています。市場規模の算出と予測は、国レベルのITセキュリティ支出からトップダウンで構築され、ベンダーの収益データやチャネルパートナーのフィードバックによるボトムアップ検証も行われています。モバイルバンキング利用者数、サイバーインシデントあたりのコスト、規制遵守費用、デジタル取引比率、クラウドワークロードのオフプレミスホスティング割合などが主要な推進要因としてモデルに組み込まれています。データは毎年更新され、重要なイベントや市場の変化に応じて中間更新も行われます。この堅牢なアプローチにより、透明性があり、再現性のあるベンチマークが提供され、戦略的計画に信頼性のある情報を提供しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デジタルバンキング取引の急増

- 4.2.2 サイバー攻撃の高度化

- 4.2.3 厳格なデータ保護規制

- 4.2.4 コアバンキングプラットフォームのクラウド移行

- 4.2.5 AIを活用した不正防止の導入

- 4.2.6 オープンバンキングAPIによる攻撃対象領域の拡大

-

4.3 市場の阻害要因

- 4.3.1 総所有コストの高さ

- 4.3.2 レガシーシステム統合の複雑さ

- 4.3.3 サイバーセキュリティ人材の不足

- 4.3.4 国境を越えたデータ所在地の曖昧さ

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資分析

5. 市場規模と成長予測(金額)

-

5.1 セキュリティタイプ別

- 5.1.1 情報セキュリティ

- 5.1.2 物理セキュリティ

-

5.2 サービスタイプ別

- 5.2.1 システムインテグレーション

- 5.2.2 メンテナンス

- 5.2.3 サポート

-

5.3 展開モデル別

- 5.3.1 オンプレミス

- 5.3.2 クラウドベース

-

5.4 業種別

- 5.4.1 銀行

- 5.4.2 保険

- 5.4.3 その他の金融機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 イスラエル

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 トルコ

- 5.5.5.5 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 ナイジェリア

- 5.5.6.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インターナショナル・ビジネス・マシーンズ・コーポレーション

- 6.4.2 シスコシステムズ株式会社

- 6.4.3 シマンテック

- 6.4.4 ソフォス・グループ plc

- 6.4.5 マカフィー LLC

- 6.4.6 ハネウェル・インターナショナル株式会社

- 6.4.7 デル・テクノロジーズ株式会社 (EMC)

- 6.4.8 DXCテクノロジー・カンパニー

- 6.4.9 トレンドマイクロ株式会社

- 6.4.10 ブーズ・アレン・ハミルトン・ホールディング・コーポレーション

- 6.4.11 パロアルトネットワークス株式会社

- 6.4.12 フォーティネット株式会社

- 6.4.13 チェック・ポイント・ソフトウェア・テクノロジーズ株式会社

- 6.4.14 マンディアント・コーポレーション(オレンジ・サイバーディフェンス)

- 6.4.15 オクタ株式会社

- 6.4.16 ダークトレース plc

- 6.4.17 ラピッド7株式会社

- 6.4.18 プルーフポイント株式会社

- 6.4.19 スプランク株式会社

- 6.4.20 インパーバ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

金融サービスセキュリティは、銀行、証券、保険、決済サービスといった金融機関が提供するあらゆるサービスを、サイバー攻撃、詐欺、データ漏洩などの脅威から保護するための包括的な対策と技術の総称でございます。その目的は、顧客の資産と個人情報の機密性、システムの完全性、そしてサービスの可用性を確保し、金融システムの安定性と顧客からの信頼を維持することにあります。デジタル化が急速に進む現代において、金融サービスは常に新たな脅威に晒されており、そのセキュリティ対策は事業継続の根幹をなす極めて重要な要素となっております。

この分野におけるセキュリティ対策は多岐にわたります。まず、サイバーセキュリティ対策としては、DDoS攻撃防御、Webアプリケーションファイアウォール(WAF)、侵入検知・防御システム(IDS/IPS)、セキュリティ情報イベント管理(SIEM)システム、エンドポイントセキュリティ、ネットワークセキュリティなどが挙げられます。これらは、外部からの不正アクセスや攻撃を検知・防御し、システムへの侵入を阻止するために不可欠です。次に、データセキュリティ対策では、保存時および通信時のデータ暗号化、データ損失防止(DLP)ソリューション、厳格なアクセス制御、データマスキングなどが実施され、機密情報の漏洩を防ぎます。さらに、アプリケーションセキュリティは、セキュアコーディングの実践、脆弱性診断(SAST/DAST)、APIセキュリティを通じて、アプリケーション層の脆弱性を悪用した攻撃からサービスを保護します。本人認証とアクセス管理(IAM)も重要であり、多要素認証(MFA)、シングルサインオン(SSO)、特権アクセス管理(PAM)などを導入し、正当なユーザーのみが適切な権限でシステムにアクセスできるよう管理します。不正検知・防止においては、AIや機械学習を活用した異常検知、行動分析、リアルタイムの取引監視システムが導入され、詐欺やマネーロンダリングなどの金融犯罪を未然に防ぐ役割を担っております。これらの対策は、それぞれが独立して機能するだけでなく、相互に連携し、多層的な防御体制を構築することで、より強固なセキュリティを実現いたします。

金融サービスセキュリティの用途は、顧客の資産と個人情報の保護に始まり、サービスの継続性の確保、企業としての信頼とレピュテーションの維持、そして国内外の規制遵守に至るまで広範にわたります。具体的には、オンラインバンキングやモバイル決済における不正送金やアカウント乗っ取りの防止、システム障害によるサービス停止の回避、データ漏洩による顧客離れやブランドイメージの失墜の阻止、そして金融庁のガイドラインやPCI DSS、GDPRといった各種規制への対応が挙げられます。また、クラウドサービスの利用拡大やオープンバンキングの推進など、金融サービスのデジタルトランスフォーメーションを安全に進める上でも、強固なセキュリティ基盤は不可欠でございます。これにより、新たな技術やサービスを積極的に導入しつつも、潜在的なリスクを最小限に抑え、顧客に安心して利用いただける環境を提供することが可能となります。

関連技術としては、人工知能(AI)と機械学習(ML)が特に注目されております。これらは、膨大なデータから異常パターンを学習し、従来のルールベースでは検知が困難だった高度な不正やサイバー攻撃をリアルタイムで発見する能力を持っています。ブロックチェーンや分散型台帳技術(DLT)は、取引の透明性と改ざん耐性を高め、セキュリティと信頼性を向上させる可能性を秘めております。クラウドセキュリティは、金融機関がクラウド環境へ移行する中で、クラウドアクセスセキュリティブローカー(CASB)やクラウドセキュリティポスチャ管理(CSPM)などを通じて、クラウド上のデータとアプリケーションを保護します。生体認証技術(指紋、顔認証など)は、パスワードに代わるより安全で利便性の高い認証手段として普及が進んでおります。ゼロトラストアーキテクチャは、「決して信頼せず、常に検証する」という原則に基づき、ネットワーク内外のあらゆるアクセスを厳格に検証することで、内部からの脅威にも対応する次世代のセキュリティモデルとして注目されております。

市場背景としては、金融サービスを取り巻くサイバー脅威の高度化と多様化が挙げられます。ランサムウェア、フィッシング詐欺、標的型攻撃など、攻撃の手法は日々進化し、その頻度も増加の一途を辿っております。同時に、オンラインバンキング、モバイル決済、フィンテック企業の台頭、オープンバンキングの進展など、金融サービスのデジタル化が急速に進み、攻撃対象領域が拡大しております。このような状況下で、金融機関は顧客の貴重な資産を扱うため、常にサイバー犯罪者にとって魅力的な標的であり続けております。また、各国政府や規制当局は、金融システムの安定性と顧客保護の観点から、金融機関に対するセキュリティ要件を厳格化しており、これらへの対応が喫緊の課題となっております。顧客側も、利便性だけでなく、安全性に対する意識が高まっており、金融機関はセキュリティ対策を競争優位性の一つとして捉える必要がございます。

将来展望としては、AIと機械学習のさらなる進化とセキュリティ対策への統合が加速すると考えられます。これにより、脅威の予測、自動検知、自動対応の精度が向上し、セキュリティ運用がより効率的かつ効果的になるでしょう。量子コンピューティングの発展を見据え、量子耐性暗号の研究開発と導入も進められると予想されます。ゼロトラストアーキテクチャは、金融機関のセキュリティモデルの標準となる可能性が高く、内部脅威やサプライチェーンリスクへの対応力が強化されるでしょう。生体認証技術は、多要素認証の主要な手段としてさらに普及し、利便性とセキュリティの両面で進化を遂げると考えられます。また、オープンバンキングの進展に伴い、APIセキュリティやサードパーティ連携におけるセキュリティ確保がより一層重要になります。規制当局も、新たな脅威や技術の登場に合わせて、セキュリティガイドラインを継続的に更新していくと見込まれます。最終的には、技術的な対策だけでなく、従業員や顧客に対するセキュリティ意識向上教育、そして業界全体での情報共有と連携が、将来の金融サービスセキュリティを支える重要な柱となるでしょう。