粒子状物質モニタリング市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

粒子状物質モニタリング市場レポートは、粒子径(PM1、PM2.5、PM5、PM10)、タイプ(屋内モニタリング、屋外モニタリング)、テクノロジー(光散乱、ベータ減衰、重量法、不透明度など)、アプリケーション(プロセス産業、環境大気モニタリング、室内空気モニタリング、ヘルスケアなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

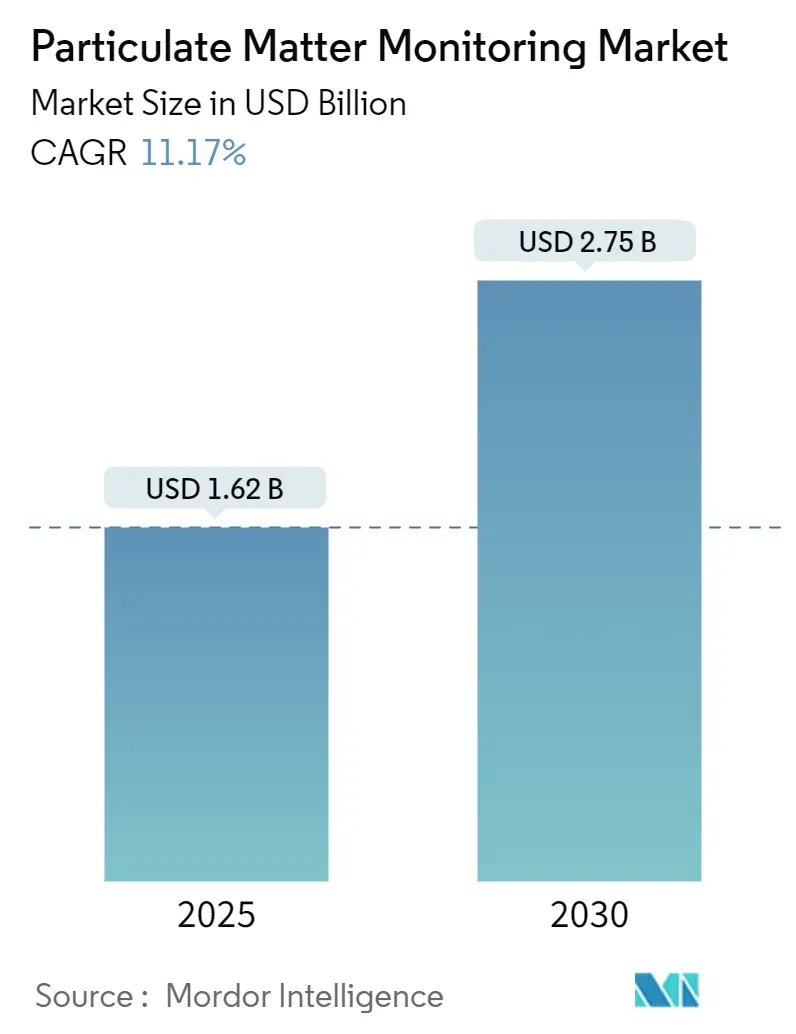

粒子状物質監視市場は、2025年には16.2億米ドルと推定され、2030年までに27.5億米ドルに達し、予測期間中に年平均成長率(CAGR)11.17%で成長すると予測されています。センサーの急速な小型化、IoT対応ネットワークの導入拡大、大気質規制の厳格化、スマートシティへの投資が相まって、市場は二桁成長を維持しています。産業施設では、米国環境保護庁(EPA)の敷地境界線規制の改訂に対応するためのアップグレードが加速しており、都市当局は「15分都市」のダッシュボードに情報を供給する高密度センサー網を導入しています。メーカーは、200米ドル以下のデバイスやAI駆動型分析を提供することで、所有コストを削減し、ヘルスケア、精密農業、労働安全といった新たな分野での需要を喚起しています。光散乱光学における技術的リーダーシップと、ブロックチェーンベースのデータ検証パイロットが、リアルタイムで超局所的な大気質情報を求める公共および民間のステークホルダーの基盤を拡大しています。

主要なレポートのポイント

* 粒子径別: PM2.5は2024年に粒子状物質監視市場の48.23%のシェアを占め、PM1は2030年までに最速の11.21%のCAGRを記録すると予測されています。

* タイプ別: 屋外監視は2024年の収益の63.12%を占めましたが、屋内監視はパンデミック後の病院やオフィスでの大気質プロトコル強化により、2030年まで11.37%のCAGRで拡大すると見込まれています。

* 技術別: 光散乱ソリューションは2024年に粒子状物質監視市場シェアの46.59%を獲得し、予測期間中に11.59%のCAGRを記録すると予想されています。

* アプリケーション別: 環境大気監視は2024年に収益の39.81%を占めましたが、ヘルスケア監視は感染制御イニシアチブを背景に、最も強い11.68%のCAGRを示すと予測されています。

* 地域別: 北米は2024年に34.78%のシェアで市場を支配しましたが、アジア太平洋地域は各国のクリーンエアプログラムとメガシティの拡大により、2030年まで11.92%のCAGRを記録すると予測されています。

粒子状物質監視市場のトレンドと洞察

促進要因

1. 低コストIoT対応PMセンサーの普及加速(CAGR予測への影響:+2.2%):

200米ドル以下の光学デバイスは、粒子状物質データへのアクセスを民主化し、大学や自治体が超局所的な汚染パターンをマッピングする高密度ネットワークを設置できるようにしています。AIを組み込むことで大規模なクラウドソーシングフリートの精度が向上し、ブロックチェーンベースのデータ検証パイロットがデータ改ざんの懸念に対処しています。これにより、市場は規制当局の買い手を超えて、学校、小売チェーン、農業経営へと拡大しています。

2. WHOおよび各国のPM2.5/PM10基準の厳格化(CAGR予測への影響:+1.8%):

2024年のWHOガイドライン改訂は、連鎖的な規則制定を引き起こし、オーストラリアやカナダでは以前より厳しい基準が採用されています。米国EPAの新しいコークス炉規則も、敷地境界線でのベンゼンチェックやスタック方程式の更新を要求しています。2025年から2026年の短いコンプライアンス期間は、実績のある認証記録を持つサプライヤーに有利に働き、市場に即座の押し上げ効果をもたらしています。

3. プロセス産業における職場ESGコンプライアンス圧力(CAGR予測への影響:+1.5%):

上場企業のESGレポートには、ライブ排出量ダッシュボードがますます組み込まれています。AIスイートは、粒子状物質センサーをエネルギー制御モジュールにリンクさせ、排出量を削減しながらPM削減を文書化しています。国際金融を誘致するためにも同様のプラットフォームが採用されており、ESG主導の市場牽引力を確認しています。

4. 都市の「15分都市」大気質ダッシュボード(CAGR予測への影響:+0.9%):

パリからソウルに至る都市では、住民がリアルタイムでウォーキングルートや換気時間を計画できるよう、ブロックレベルのセンサーが展開されています。建物に統合されたIoTハブは、HVAC制御と粒子状物質アラートを統合し、エネルギー消費を最適化しています。ビジョンベースのアルゴリズムは、既存のCCTVストリームからPM指数を抽出し、新しい道路脇のポールなしで24時間365日のカバレッジを追加しています。この都市の波は、市場を交通管理、広告付き公共スクリーン、都市計画分析へと拡大しています。

5. 山火事・砂嵐早期警報ネットワークの成長(CAGR予測への影響:+0.7%):

北米、オーストラリア、地中海地域では、山火事や砂嵐の発生頻度と強度の増加により、早期警報ネットワークの需要が高まっています。これらのネットワークは、PMセンサーからのデータを活用して、危険な大気質イベントを迅速に検出し、公衆衛生と安全を保護しています。

6. AI駆動型PMモニターの予知保全(CAGR予測への影響:+0.6%):

AIを活用した予知保全は、PMモニターのダウンタイムを削減し、運用効率を向上させます。センサーデータの異常を早期に検出し、メンテナンスが必要な時期を予測することで、機器の信頼性を高め、運用コストを削減します。これは、特に先進市場で導入が進んでいます。

抑制要因

1. 高湿度下での光学センサーの性能低下: 光学式PMセンサーは、高湿度環境下で水蒸気や霧の粒子をPM粒子と誤認識し、測定値に誤差が生じやすいという課題があります。これにより、特に熱帯地域や沿岸部での精度が低下し、広範な導入の妨げとなる可能性があります。

2. 初期導入コストの高さ: 高度なPM監視システムの導入には、センサー機器、データ収集インフラ、ソフトウェア、設置費用など、多額の初期投資が必要です。特に予算が限られている地方自治体や中小企業にとっては、このコストが導入の障壁となることがあります。

3. データプライバシーとセキュリティの懸念: PM監視システムが収集するデータには、位置情報や活動パターンなど、個人を特定できる可能性のある情報が含まれる場合があります。これらのデータの収集、保存、利用に関するプライバシー保護とサイバーセキュリティの確保は、重要な課題であり、規制の強化や一般市民の懸念が導入を遅らせる可能性があります。

4. センサーの校正とメンテナンスの複雑さ: PMセンサーは、時間の経過とともにドリフトしたり、汚染されたりするため、定期的な校正とメンテナンスが必要です。このプロセスは専門知識を要し、運用コストを増加させるだけでなく、センサーのダウンタイムを引き起こす可能性があります。特に大規模なネットワークでは、この管理が複雑になります。

市場機会

1. スマートシティ構想との連携強化: 世界中でスマートシティ構想が進む中、PM監視システムは、交通管理、エネルギー効率、公衆衛生など、他のスマートシティインフラと統合されることで、新たな市場機会を創出します。統合されたデータプラットフォームを通じて、より包括的な都市管理ソリューションを提供できます。

2. 新興国市場での需要拡大: インド、中国、東南アジア、アフリカなどの新興国では、急速な工業化と都市化に伴い、大気汚染が深刻化しています。これらの地域では、PM監視システムの導入が喫緊の課題となっており、政府や国際機関からの支援も相まって、大きな成長潜在力があります。

3. パーソナルPMモニターの普及: 健康意識の高まりとウェアラブル技術の進化により、個人が携帯できる小型のPMモニターの需要が増加しています。これにより、個人レベルでの大気質モニタリングが可能になり、新たな消費者市場が形成されつつあります。

4. 産業用途での応用拡大: 製造業、建設業、鉱業などの産業分野では、作業環境の安全性確保と規制遵守のために、PM監視システムの需要が高まっています。特に、粉塵や有害物質の排出を監視し、作業員の健康を守るためのソリューションが求められています。

市場の課題

1. 標準化と相互運用性の欠如: PM監視システムには、様々なメーカーや技術が存在し、データ形式や通信プロトコルが統一されていないことが課題です。これにより、異なるシステム間のデータ統合や相互運用が困難になり、大規模なネットワーク構築やデータ分析の効率が低下します。

2. 規制環境の不確実性: 各国や地域によって大気質基準や監視に関する規制が異なり、頻繁に更新されることがあります。この規制環境の不確実性は、企業が製品開発や市場戦略を立てる上で課題となり、投資判断に影響を与える可能性があります。

3. データ解釈と行動への変換の難しさ: PMセンサーから収集される膨大なデータを、一般市民や政策立案者が容易に理解し、具体的な行動に結びつけるための効果的なツールやプラットフォームが不足しています。データの可視化、分析、そして実用的な洞察への変換が、今後の重要な課題となります。

4. 低コストセンサーの精度と信頼性: 低コストのPMセンサーは、手軽に導入できる一方で、高価な参照機器と比較して精度や信頼性に課題がある場合があります。特に、長期的な運用や多様な環境条件下での性能保証が求められる場合、この点が導入の障壁となることがあります。

主要な市場プレーヤー

PM監視システム市場における主要なプレーヤーには、以下のような企業が含まれます。

* Thermo Fisher Scientific (米国)

* Horiba, Ltd. (日本)

* Teledyne Technologies Inc. (米国)

* 3M Company (米国)

* Honeywell International Inc. (米国)

* Siemens AG (ドイツ)

* TSI Incorporated (米国)

* Met One Instruments, Inc. (米国)

* Aeroqual (ニュージーランド)

* Palas GmbH (ドイツ)

* Vaisala (フィンランド)

* Sensirion AG (スイス)

* Bosch Sensortec GmbH (ドイツ)

* Alphasense (英国)

* PurpleAir (米国)

これらの企業は、PMセンサー、監視ステーション、データ分析ソフトウェア、統合ソリューションなど、幅広い製品とサービスを提供しています。市場は、技術革新、戦略的提携、M&Aを通じて競争が激化しています。

地域分析

PM監視システム市場は、地理的に北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカに分類されます。

1. アジア太平洋: アジア太平洋地域は、PM監視システム市場において最も大きなシェアを占め、予測期間中も最も高い成長率を示すと予想されています。中国、インド、東南アジア諸国における急速な工業化、都市化、そしてそれに伴う深刻な大気汚染が、市場成長の主要な推進要因です。これらの国々では、政府による大気質監視プログラムの強化、環境規制の厳格化、スマートシティ構想の推進が、PM監視システムの需要を押し上げています。特に、中国は世界最大の大気質監視ネットワークの一つを構築しており、インドも大気汚染対策に多額の投資を行っています。

2. 北米: 北米地域は、PM監視システム市場において重要なシェアを占めています。米国とカナダでは、厳格な環境規制、高度な技術インフラ、そして公衆衛生に対する高い意識が市場を牽引しています。環境保護庁(EPA)などの機関が、大気質監視ネットワークを維持・拡大しており、山火事の増加なども早期警報システムの需要を高めています。また、AI駆動型予知保全やIoTベースのソリューションの導入も進んでいます。

3. ヨーロッパ: ヨーロッパ地域も、PM監視システム市場において堅調な成長が見込まれています。欧州連合(EU)は、大気質指令を通じて加盟国に厳格なPM排出基準と監視義務を課しており、これが市場の主要な推進力となっています。ドイツ、英国、フランスなどの国々では、スマートシティプロジェクト、産業排出監視、そして市民参加型の大気質モニタリングが活発に行われています。特に、高湿度下でのセンサー性能向上や、データプライバシーへの配慮が重要な課題となっています。

4. ラテンアメリカ: ラテンアメリカ地域では、ブラジル、メキシコ、チリなどの国々で、都市化と産業活動の増加に伴い大気汚染が問題視されており、PM監視システムの需要が高まっています。しかし、経済的な制約やインフラの未整備が導入の障壁となることもあります。

5. 中東・アフリカ: 中東・アフリカ地域では、石油・ガス産業の拡大、建設ブーム、そして砂嵐の頻発がPM監視システムの需要を促進しています。特に、UAEやサウジアラビアなどの湾岸諸国では、スマートシティ構想の一環として大気質監視への投資が増加しています。アフリカ諸国では、基本的な大気質監視インフラの整備が喫緊の課題となっています。

結論

PM監視システム市場は、世界的な大気汚染問題の深刻化、環境規制の強化、技術革新、そしてスマートシティ構想の進展により、今後も力強い成長が予測されます。特に、AIとIoTの統合、低コストセンサーの普及、そして早期警報ネットワークの拡大が市場を牽引するでしょう。しかし、高湿度下でのセンサー性能、初期導入コスト、データプライバシー、そして標準化の欠如といった課題も存在します。これらの課題を克服し、市場機会を最大限に活用するためには、技術開発、政策支援、そして国際協力が不可欠です。アジア太平洋地域が引き続き市場をリードする一方で、北米とヨーロッパも安定した成長を維持し、新興国市場が新たな成長エンジンとなるでしょう。

本レポートは、「世界の粒子状物質(PM)モニタリング市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の動向、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーによると、世界の粒子状物質モニタリング市場は、2030年までに27.5億米ドルに達すると予測されています。粒子径別では、PM1モニタリングが2030年まで年間平均成長率(CAGR)11.21%で最も急速に拡大すると見込まれており、これは超微粒子が健康に与える影響に関する研究の進展が主な要因です。モニタリングタイプ別では、パンデミック後の病院やオフィスにおける空気質規制強化により、継続的な室内PM追跡の需要が高まっているため、室内モニタリングが屋外ネットワークよりも速いCAGR 11.37%で成長しています。技術別では、光散乱センサーが2024年の収益の46.59%を占め、リアルタイム性能と費用対効果の高さから引き続き市場をリードしています。地域別では、アジア太平洋地域が国家的なクリーンエアプログラム、メガシティの拡大、積極的なスマートシティ投資に牽引され、CAGR 11.92%で最も急速な市場成長を遂げています。企業は、ハードウェアと分析プラットフォーム、ブロックチェーンによるデータ整合性、AIベースのメンテナンスを組み合わせ、エンドツーエンドのコンプライアンスソリューションを提供することで差別化を図っています。

市場の推進要因としては、低コストのIoT対応PMセンサーの採用加速、WHOおよび各国のPM2.5/PM10基準の厳格化、プロセス産業における職場でのESG(環境・社会・ガバナンス)コンプライアンス圧力、都市の「15分都市」構想における空気質ダッシュボードの導入、山火事や砂嵐の早期警報ネットワークの拡大、PMモニター向けAI駆動型予知保全の進展が挙げられます。一方、市場の阻害要因としては、高湿度下での光学センサーの校正ドリフト、製品ライフサイクルの短さと公共調達サイクルの長さのミスマッチ、地域ごとの規制認証制度の断片化、室内環境におけるデータ所有権とプライバシーに関する懸念が指摘されています。この他、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も実施されています。

市場規模と成長予測は、以下の主要なセグメントに基づいて詳細に分析されています。

* 粒子径別: PM1、PM2.5、PM5、PM10

* タイプ別: 室内モニタリング、屋外モニタリング

* 技術別: 光散乱、ベータ減衰、重量法、不透明度、その他の技術

* 用途別: プロセス産業、大気モニタリング、室内空気モニタリング、ヘルスケア、その他

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(中東:サウジアラビア、アラブ首長国連邦、その他;アフリカ:南アフリカ、エジプト、その他)

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業のプロファイルも含まれており、Thermo Fisher Scientific Inc.、Siemens AG、Teledyne Technologies Incorporated、TSI Incorporated、Honeywell International Inc.、3M Company、HORIBA Ltd.、Aeroqual Ltd.、Vaisala Oyj、Met One Instruments Inc.、Palas GmbH、GRIMM Aerosol Technik Ainring GmbH & Co. KG、Beijing SDL Technology Co., Ltd.、Opsis AB、Shinyei Technology Co., Ltd.、Kanomax USA Inc.、Spectris plc (Particle Measuring Systems)、Rion Co., Ltd.、Acoem Group、Mesa Labs, Inc.、Yokogawa Electric Corporation、Envea Global SAS、Clarity Movement Co.、PurpleAir LLC、Dyacon, Inc.といった企業が挙げられています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場の機会と将来の展望については、未開拓分野や満たされていないニーズの評価が行われています。本レポートは、世界の粒子状物質モニタリング市場の現状と将来を理解するための包括的な情報を提供しており、市場参入者や既存企業にとって貴重な洞察となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低コストIoT対応PMセンサーの導入加速

- 4.2.2 WHOおよび各国のPM2.5/PM10基準の厳格化

- 4.2.3 プロセス産業における職場でのESGコンプライアンス圧力

- 4.2.4 都市型「15分都市」の大気質ダッシュボード

- 4.2.5 山火事および砂嵐早期警報ネットワークの成長

- 4.2.6 PMモニター向けAI駆動型予知保全

-

4.3 市場の阻害要因

- 4.3.1 高湿度下における光学センサーの校正ドリフト

- 4.3.2 短い製品ライフサイクルと長い公共調達サイクル

- 4.3.3 地域ごとの規制認証制度の断片化

- 4.3.4 屋内環境におけるデータ所有権とプライバシーに関する懸念

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 粒子サイズ別

- 5.1.1 PM1

- 5.1.2 PM2.5

- 5.1.3 PM5

- 5.1.4 PM10

-

5.2 タイプ別

- 5.2.1 屋内モニタリング

- 5.2.2 屋外モニタリング

-

5.3 技術別

- 5.3.1 光散乱

- 5.3.2 ベータ減衰

- 5.3.3 重量法

- 5.3.4 不透明度

- 5.3.5 その他の技術

-

5.4 用途別

- 5.4.1 プロセス産業

- 5.4.2 環境大気モニタリング

- 5.4.3 室内空気モニタリング

- 5.4.4 ヘルスケア

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Thermo Fisher Scientific Inc.

- 6.4.2 Siemens AG

- 6.4.3 Teledyne Technologies Incorporated

- 6.4.4 TSI Incorporated

- 6.4.5 Honeywell International Inc.

- 6.4.6 3M Company

- 6.4.7 HORIBA Ltd.

- 6.4.8 Aeroqual Ltd.

- 6.4.9 Vaisala Oyj

- 6.4.10 Met One Instruments Inc.

- 6.4.11 Palas GmbH

- 6.4.12 GRIMM Aerosol Technik Ainring GmbH & Co. KG

- 6.4.13 Beijing SDL Technology Co., Ltd.

- 6.4.14 Opsis AB

- 6.4.15 Shinyei Technology Co., Ltd.

- 6.4.16 Kanomax USA Inc.

- 6.4.17 Spectris plc (Particle Measuring Systems)

- 6.4.18 Rion Co., Ltd.

- 6.4.19 Acoem Group

- 6.4.20 Mesa Labs, Inc.

- 6.4.21 Yokogawa Electric Corporation

- 6.4.22 Envea Global SAS

- 6.4.23 Clarity Movement Co.

- 6.4.24 PurpleAir LLC

- 6.4.25 Dyacon, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

粒子状物質モニタリングは、大気中に浮遊する微細な固体または液体の粒子状物質(Particulate Matter, PM)の濃度、組成、粒径分布などを継続的または定期的に測定・監視する活動を指します。この活動は、私たちの健康や環境に多大な影響を及ぼす粒子状物質の現状を把握し、適切な対策を講じる上で不可欠なものです。粒子状物質は、自然由来(黄砂、火山灰、花粉など)と人為由来(工場排煙、自動車排ガス、建設作業、燃焼活動など)の両方から発生し、特に人為由来のものは大気汚染の主要因の一つとされています。モニタリングの主な目的は、環境基準の達成状況の把握、健康影響の評価、発生源の特定、そして汚染対策の効果検証にあります。

粒子状物質には様々な種類があり、その粒径によって分類されます。代表的なものとしては、粒径が10マイクロメートル以下の粒子を指すPM10、そして特に健康影響が大きいとされる粒径2.5マイクロメートル以下のPM2.5があります。さらに、粒径0.1マイクロメートル以下の超微粒子(UFP)も注目されています。日本では、PM10に相当する浮遊粒子状物質(SPM)とPM2.5が環境基準の対象となっています。モニタリング方法も多岐にわたりますが、主に連続測定法と非連続測定法に大別されます。連続測定法では、ベータ線吸収法、光散乱法、圧電天秤法(TEOM)などが広く用いられています。ベータ線吸収法は、フィルターに捕集した粒子のベータ線吸収率から質量濃度を測定するもので、高精度かつ連続測定が可能であるため、環境基準監視に多く採用されています。光散乱法は、粒子による光の散乱を利用して濃度を測定し、リアルタイム性に優れ、簡易的な測定器にも利用されます。圧電天秤法は、振動するテーパー状の管の先端に粒子を捕集し、その質量変化から濃度を測定する方法です。一方、非連続測定法としては、フィルターで粒子を捕集し、乾燥後に質量を直接測定するろ過捕集・質量測定法があり、これは基準法として測定器の校正などに用いられることが多いです。これらの測定法に加え、粒径分布の測定や、イオン成分、炭素成分、金属成分などの化学組成分析も行われ、粒子状物質の特性や発生源の特定に役立てられています。

粒子状物質モニタリングの用途は非常に広範です。最も重要なのは、国や地方自治体による大気汚染常時監視であり、環境基準の達成状況を把握し、住民への情報提供や注意喚起を行う基盤となります。公衆衛生の観点からは、粒子状物質が呼吸器疾患や循環器疾患に与える影響の研究に不可欠であり、健康影響評価や疫学調査にも活用されます。産業分野では、工場やプラントからの排ガス監視において排出規制遵守の確認に用いられるほか、半導体や医薬品製造におけるクリーンルームの清浄度管理、建設現場や鉱山などでの粉じん管理にも利用されています。また、大気汚染のメカニズム解明、発生源寄与解析、新たな対策技術の開発といった研究開発分野や、エアロゾルの気候影響評価を行う気象・気候変動研究においても重要な役割を担っています。

関連技術の進化も、粒子状物質モニタリングの発展を支えています。センサー技術は、高精度化、高感度化が進むとともに、小型化、低コスト化が実現され、MEMS(微小電気機械システム)技術の応用も進んでいます。これにより、より多くの場所で、より手軽にモニタリングを行うことが可能になりました。データ処理・解析技術も飛躍的に進歩しており、IoT(モノのインターネット)を活用したリアルタイムでのデータ収集・伝送、クラウド上でのビッグデータ解析、AI(人工知能)による汚染予測モデルの構築や発生源推定などが実用化されています。地理情報システム(GIS)との連携により、粒子状物質の空間分布を視覚的に解析することも可能です。通信技術では、5GやLPWA(LoRaWAN, Sigfoxなど)といった技術が、広域かつ低消費電力でのデータ伝送を可能にし、都市規模での高密度なモニタリングネットワーク構築に貢献しています。さらに、測定器の精度を維持するための校正・保守技術も重要であり、信頼性の高いデータを提供するために欠かせません。近年では、ドローンや移動体を用いたモニタリングも試みられており、広範囲や高所での柔軟な測定が可能になっています。

市場背景としては、いくつかの主要な推進要因が挙げられます。第一に、PM2.5の健康影響に関する科学的知見の蓄積とメディア報道により、世界的に健康意識が高まっていることです。これにより、個人や企業、政府レベルでのモニタリングへの関心が高まっています。第二に、各国・地域での大気汚染物質排出規制や環境基準の厳格化が進んでいることです。特に、中国やインドをはじめとするアジア太平洋地域では、急速な経済成長に伴う大気汚染が深刻化しており、モニタリング機器やシステムの需要が爆発的に増加しています。第三に、半導体や医薬品産業におけるクリーンルームの需要増、工場排ガス監視の義務化など、産業界からのニーズも高まっています。第四に、スマートシティ構想の一環として、都市全体の環境モニタリングネットワークを構築する動きが加速しています。市場の動向としては、従来の高精度な据え置き型測定器に加え、小型・低コストの簡易センサーやパーソナルモニターが多様化し、普及が進んでいます。IoTを活用したネットワーク型モニタリングシステムが主流となりつつあり、環境測定機器メーカー(堀場製作所、島津製作所、新コスモス電機、SICK、Thermo Fisher Scientificなど)やシステムインテグレーターが主要プレイヤーとして市場を牽引しています。

将来展望として、粒子状物質モニタリングはさらなる進化を遂げると予想されます。高精度化と小型化の両立が引き続き重要なテーマであり、環境基準達成監視用の高精度機器と、パーソナル・簡易モニタリング用の小型・低コスト機器がそれぞれ進化し、用途に応じた多様な製品が提供されるでしょう。IoT、AI、5Gといった先端技術の活用により、都市規模での高密度なモニタリングネットワークが構築され、リアルタイムかつ広域での汚染状況把握がより詳細に行われるようになります。特に、AIによる高精度な汚染予測は、汚染発生の事前警告や、発生源の特定、対策効果のシミュレーションを可能にし、予防的な環境管理へのシフトを加速させるでしょう。また、粒子状物質だけでなく、ガス状物質、騒音、気象データなど、様々な環境因子を統合的にモニタリングする複合的な環境モニタリングシステムが普及すると考えられます。個人の健康管理への意識の高まりから、ウェアラブルデバイスやスマートフォンと連携したパーソナルモニタリングが普及し、個人の曝露量管理や健康リスク評価に役立てられるようになるかもしれません。越境汚染問題への対応として、国際協力の進展も期待され、データ共有や共同研究が活発化するでしょう。さらに、室内空気質(IAQ)モニタリング、スマートホーム連携、農業分野での活用など、新たな応用分野も開拓されていくと見込まれます。これらの進化により、粒子状物質モニタリングは、より安全で健康的な社会の実現に不可欠な基盤技術として、その重要性を一層高めていくことでしょう。