ホスピタリティ不動産市場の市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ホスピタリティ不動産市場レポートは、物件タイプ(ホテル、リゾート&スパ、その他)、タイプ(チェーンホテル、独立系ホテル)、アセットクラス(アフォーダブル/バジェット、ミッドスケール、ラグジュアリー)、および地域(北米、南米、ヨーロッパ、中東およびアフリカ、アジア太平洋)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

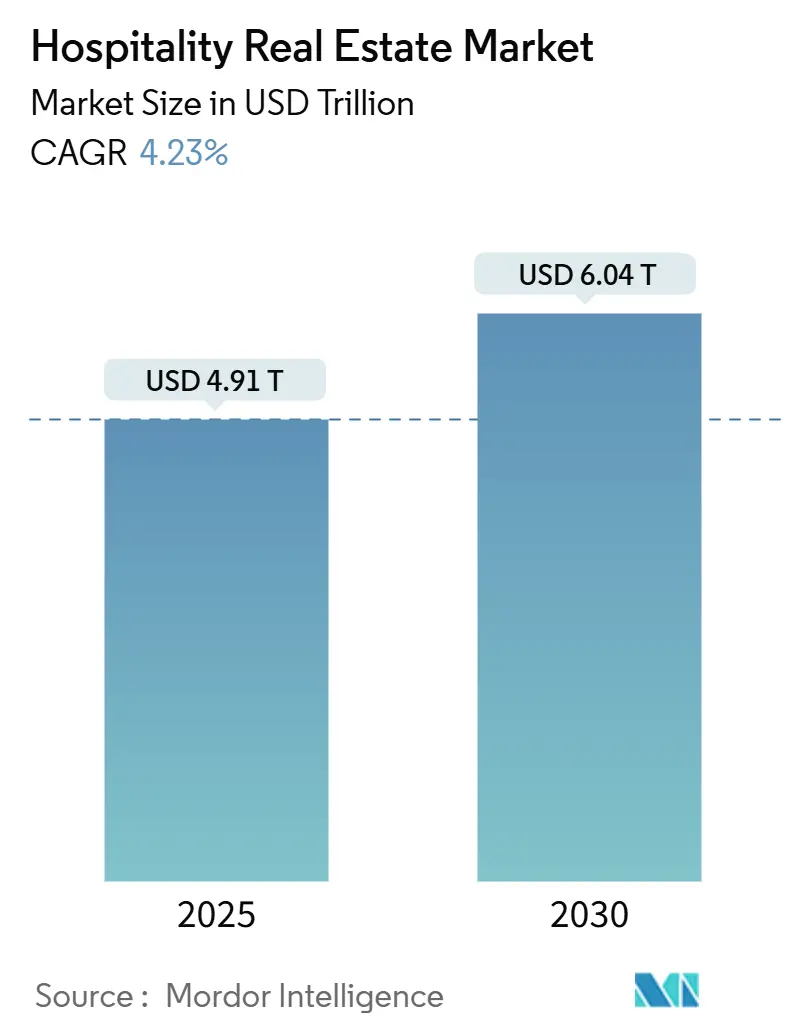

ホスピタリティ不動産市場は、2025年に4.91兆米ドルと評価され、2030年までに6.04兆米ドルに達すると予測されており、2025年から2030年の期間で年平均成長率(CAGR)4.23%で成長する見込みです。国際的な旅行者の堅調な回復、企業イベントの再開、ホテル資産への安定した資本流入がこの市場の拡大を支えています。特にヨーロッパと中東の主要都市では、安定した利回りを求めるクロスボーダー資本が集中しています。ビジネス旅行の予想以上の回復により、都市部の不動産がRevPAR(販売可能客室数あたりの収益)成長を牽引しており、リゾートは体験型およびウェルネス志向の観光の台頭から恩恵を受けています。機関投資家は選択的な買収を通じてポートフォリオを統合し、AIを活用した収益システムを導入することで客室収益を最大10%向上させています。しかし、コストインフレと建設費の高騰が引き続き利益を圧迫し、市場の成長軌道を抑制する要因となっています。

主要な市場動向と洞察(Drivers)

* 世界の観光と企業旅行活動の大幅な回復(CAGRへの影響:+1.2%):

2024年には世界の観光客数がパンデミック前の水準を超え、国際到着者数は14億人、観光収入は1.6兆米ドルに達し、主要な宿泊セグメント全体の需要を押し上げました。延期されていた会議やビジネスとレジャーを組み合わせた旅行の増加により、企業旅行支出も回復しています。中国の広大な国内市場と海外旅行の復活が、予測期間中の地域パフォーマンスを支える見込みです。柔軟なオフィス政策が続く中、長期出張が増加しているため、長期滞在型ホテルが注目を集め、一部のセレクトサービスホテルの稼働率を押し上げています。この持続的な回復は、ホスピタリティ不動産市場にとって最大の量的推進要因となっています。

* REIT、プライベートエクイティ、機関投資家からの投資増加(CAGRへの影響:+0.9%):

2024年には、上場ホテルREITが積極的に統合を進め、15億米ドルを投資しました。Apple Hospitality REITは、2024年の純利益を20.6%増加させるなど、運営規律の恩恵を示しました。一方、プライベートエクイティグループは、金利リスクの緩和に後押しされ、アッパーアップスケールおよびラグジュアリー資産に焦点を移しており、大きな総収益の可能性に魅力を感じています。機関投資家の支援を受けたプライベートエクイティによるこの戦略的な転換は、安定した流動性の流入を確保し、ホスピタリティ不動産市場の上昇軌道を強化しています。

* 主要ゲートウェイ都市におけるクロスボーダーホテル取引の増加(CAGRへの影響:+0.8%):

2024年には、投資家が世界的に認知された目的地で安定した収入源を追求した結果、クロスボーダー取引量が急速に回復しました。EMEA地域は、通貨と多様化の利点を求めてロンドン、パリ、マドリードをターゲットとする米国ファンドが牽引し、インバウンド資本の74%を引き付けました。アジア太平洋地域は2019年の投資水準の90%まで回復し、日本は一貫した観光政策と利回り見通しを背景に、地域流入の約半分を吸収しました。フルサービスホテルが取引の87%を占め、複数の収益源と柔軟な資産管理レバーを提供しています。2025年の金利緩和が予想されており、取引の活発化が期待され、広範なホスピタリティ不動産市場を押し上げるでしょう。

* 都市およびレジャー市場におけるRevPARとADRの好調なパフォーマンス(CAGRへの影響:+0.6%):

2025年には、都市部のホテルがRevPARを2.8%増加させ、グループイベントや企業会議が平日の稼働率を埋めたことで、レジャーリゾートを上回りました。Host Hotels & Resortsは2025年第1四半期に比較可能なRevPARが7.0%増加したと報告し、主要都市における価格設定の勢いを裏付けました。高価格帯ブランドは、代替宿泊施設が拡大する中でも効果的な収益管理規律を示し、料金リーダーシップを維持しました。都市部のRevPARは2025年末までに2019年を16.6%上回ると予測されており、評価を支え、好立地資産への投資家の関心を強化しています。この収益の回復力が、ホスピタリティ不動産市場の成長プロファイルを強化しています。

* ホテル運営とゲスト体験におけるスマートテクノロジーの急速な導入(CAGRへの影響:+0.4%):

AIチャットボットは直接予約の摩擦を減らし、コンバージョン率を25%向上させ、インテリジェントな価格設定エンジンは総客室収益を最大10%向上させます。エネルギー最適化プラットフォームは光熱費を削減し、所有者がESG(環境・社会・ガバナンス)要件を満たすのを支援します。独立系オペレーターは、クラウドベースのプロパティ管理システムを活用して、デザインの自律性を損なうことなく、チェーンホテルのデジタル洗練度に匹敵するサービスを提供しています。

* 伝統的な商業用不動産セクターからホスピタリティへの資本配分のシフト(CAGRへの影響:+0.3%):

投資家は、オフィスや小売などの伝統的な商業用不動産セクターと比較して、ホスピタリティ不動産が提供する回復力と成長の可能性を認識し始めています。観光と旅行の回復、およびホテル資産の多様な収益源は、より魅力的な投資機会を提供しています。

主要な市場の制約(Restraints)

* ホテル収益性に影響を与える運営コストの高騰(CAGRへの影響:-0.7%):

人件費、光熱費、食料費が客室収益よりも速いペースで上昇しており、ほとんどの運営収益に利益圧力がかかっています。ミッドスケールホテルは、料金弾力性が高いため、これらの費用を転嫁する能力が限られており、最も深刻な影響を受けています。このため、オペレーターは収益性を維持するために、自動化、エネルギー管理ツール、リーンサービスモデルの導入を加速させています。利益の浸食は統合を促進し、規模の小さい所有者はしばしば売却を選択します。持続的なコスト上昇は、ホスピタリティ不動産市場の短期的な上昇を抑制しています。

* 代替宿泊プラットフォームや短期レンタルからの競争激化(CAGRへの影響:-0.6%):

2024年には短期レンタル需要が6.0%拡大し、ホテル需要の0.1%の増加をはるかに上回りました。Airbnbのようなプラットフォームは、宿泊供給を拡大し、ADR(平均客室単価)を押し下げることで、特に価格に敏感な都市部でホテルの利益を侵食しています。旅行者は、従来のホテルが大規模に再現するのが難しい、地域に根ざした体験をますます重視しており、ブランドはサービス提供を本物志向とパーソナライゼーションを中心に再構築することを余儀なくされています。高級チェーンは差別化を維持していますが、バジェットおよびミッドスケールオペレーターは競争圧力の激化に直面しています。このダイナミクスが、ホスピタリティ不動産市場の拡大ペースを抑制しています。

* 新規供給を制限する高い建設・改修コスト(CAGRへの影響:-0.5%):

建設資材費、人件費、規制要件の増加は、新規ホテルの開発や既存施設の改修コストを押し上げています。これにより、新規供給が制限され、市場の成長が抑制される可能性があります。特に先進国市場では、土地取得費も高騰しており、開発の障壁となっています。

* マクロ経済的・地政学的リスクが投資家心理に影響(CAGRへの影響:-0.4%):

インフレ、金利上昇、地政学的な不安定性などのマクロ経済的要因は、投資家の信頼を損ない、ホスピタリティ不動産への投資意欲を低下させる可能性があります。これらのリスクは、特に短期的に市場のボラティリティを高め、成長見通しに不確実性をもたらします。

セグメント分析

* プロパティタイプ別:ホテルが規模のリーダーシップを維持、リゾートが加速

ホテルはホスピタリティ不動産市場を支配し、市場シェアの68.7%を占めています。その優位性は、世界的に認知されたブランド、広範な流通ネットワーク、および景気変動を緩和するバランスの取れた需要ミックスによって支えられています。コンバージョン活動、ブランドアップグレード、AI駆動型収益システムが、安定したパフォーマンスとキャッシュフローをさらにサポートしています。

対照的に、リゾート&スパは、大きなシェアを占めつつも、2030年までに年平均成長率4.94%で成長すると予測されています。健康志向の休暇や体験型滞在への嗜好の高まりがこの成長を牽引しています。オペレーターは、ウェルネスアメニティ、料理観光、厳選されたアクティビティを通じて、平均客室単価(ADR)を向上させ、ゲストの滞在期間を延長することで、このトレンドを活用しています。

サービスアパートメントやブティックインは、長期滞在のプロフェッショナルや本物志向の観光客に対応する補完的な形式です。投資家は、広く魅力的なホテルと高成長のリゾート資産にポートフォリオを多様化することで、利回りの安定性と成長の可能性のバランスの取れた組み合わせを見出しています。

* タイプ別:チェーンホテルの一貫性と独立系ホテルの差別化

チェーンホテルは圧倒的な収益を上げ、ホスピタリティ不動産市場の61.2%という支配的なシェアを占めています。企業アカウントとロイヤルティプログラムが安定した客室予約を保証し、集中調達と高度なテクノロジーが運営コストの削減に貢献しています。

他方、独立系ホテルは2025年から2030年にかけて年平均成長率5.21%という堅調な成長を予測しており、チェーンホテルを上回っています。この急増は、消費者の地域体験とユニークなデザインストーリーへの欲求の高まりによって推進されています。デジタルプラットフォームは独立系ホテルの視野を広げ、グローバル市場への参入を可能にしています。アセットライトな管理契約により、独立性を損なうことなく高度な運営ノウハウやマーケティング戦略を活用できるようになっています。これにより、独立系ホテルは、チェーンホテルの規模の経済性やブランド力とは異なる、独自の魅力と柔軟性を武器に市場での存在感を高めています。

* 地域別:アジア太平洋地域の優位性と北米の成熟

アジア太平洋地域は、ホスピタリティ不動産市場において最も急速に成長している地域であり、2025年から2030年にかけて年平均成長率6.1%を記録すると予測されています。中国、インド、東南アジア諸国における中間層の拡大、可処分所得の増加、そして観光インフラへの政府投資がこの成長を牽引しています。特に、中国は国内旅行と国際旅行の両方で大きな市場であり、ホテル開発と投資の主要なターゲットとなっています。

北米は、ホスピタリティ不動産市場において最大のシェアを占めていますが、成熟した市場であるため、成長率は比較的緩やかです。しかし、安定した経済成長、堅調なビジネス旅行、そしてレジャー旅行の需要が市場を支えています。投資家は、主要都市のゲートウェイ市場や、リゾート地、特定のニッチ市場(例えば、長期滞在型ホテルやブティックホテル)に焦点を当てています。

ヨーロッパは、歴史的な観光地と多様な文化が魅力であり、安定した需要を享受しています。特に、西ヨーロッパの主要都市は、ビジネスとレジャーの両方で高い需要があり、投資家にとって魅力的な市場です。東ヨーロッパは、経済成長と観光開発の可能性を秘めており、今後数年間でより高い成長率を示す可能性があります。

中東およびアフリカ地域は、観光インフラへの大規模な投資、政府の観光促進策、そして主要イベントの開催(例:ワールドカップ、万博)により、急速な成長を遂げています。特に、UAE、サウジアラビア、カタールなどの湾岸諸国は、高級ホテルやリゾート開発の主要な拠点となっています。アフリカは、未開拓の観光資源と経済成長の可能性を秘めており、長期的な視点での投資機会を提供しています。

* 主要企業:グローバルブランドと地域プレーヤーの競争

ホスピタリティ不動産市場は、マリオット・インターナショナル、ヒルトン・ワールドワイド、インターコンチネンタルホテルズグループ(IHG)、アコーホテルズ、ハイアットホテルズコーポレーションといったグローバルな大手チェーンが支配しています。これらの企業は、広範なブランドポートフォリオ、強力なロイヤルティプログラム、そしてグローバルな流通ネットワークを通じて、市場での優位性を確立しています。彼らは、フランチャイズ契約、管理契約、そして一部の所有を通じて、世界中のホテルを運営しています。

一方で、地域に特化したプレーヤーや独立系ホテルグループも、特定の市場セグメントや地域において強い存在感を示しています。彼らは、地域の文化や特性を反映したユニークな体験を提供することで、グローバルブランドとの差別化を図っています。デジタルプラットフォームの進化は、これらの地域プレーヤーがより広い顧客層にリーチすることを可能にし、競争環境をさらに多様化させています。

また、不動産投資信託(REITs)やプライベートエクイティファンドも、ホスピタリティ不動産市場における重要なプレーヤーです。彼らは、ホテルの買収、開発、そして資産運用を通じて、投資収益を追求しています。これらの投資家は、市場のトレンド、資産のパフォーマンス、そして資本コストを考慮して、投資戦略を策定しています。

* 競争環境:統合とイノベーションの推進

ホスピタリティ不動産市場は、競争が激しく、常に変化しています。大手チェーンは、M&Aを通じてポートフォリオを拡大し、市場シェアを強化しています。例えば、マリオットによるスターウッドの買収は、業界の統合の顕著な例です。これにより、規模の経済性が向上し、顧客ロイヤルティプログラムが強化され、より広範なブランド選択肢が提供されることになりました。

イノベーションも競争環境を形成する重要な要素です。テクノロジーの進化は、ホテルの運営方法、顧客体験、そしてマーケティング戦略に大きな影響を与えています。モバイルチェックイン、パーソナライズされたサービス、AIを活用したコンシェルジュサービス、そしてスマートルームテクノロジーなどが、顧客の期待を高め、ホテルに新たな価値を提供しています。

持続可能性と責任ある観光も、競争上の差別化要因として重要性を増しています。環境に配慮した運営、地域社会への貢献、そして倫理的な調達は、特にミレニアル世代やZ世代の旅行者にとって、ホテル選択の重要な要素となっています。ホテルは、エネルギー効率の改善、廃棄物の削減、そして再生可能エネルギーの導入を通じて、持続可能な実践を推進しています。

さらに、代替宿泊施設プロバイダー(例:Airbnb、Booking.comのバケーションレンタル)の台頭は、従来のホテル業界に新たな競争圧力を与えています。これらのプラットフォームは、ユニークな宿泊体験と柔軟性を提供し、特にレジャー旅行市場において、ホテルの市場シェアを一部奪っています。これに対応するため、ホテル業界は、長期滞在型ホテルやサービスアパートメントの開発、そしてよりパーソナライズされた体験の提供を通じて、競争力を維持しようとしています。

結論として、ホスピタリティ不動産市場は、グローバルな経済成長、人口動態の変化、テクノロジーの進化、そして消費者の嗜好の変化によって、ダイナミックに進化しています。投資家やオペレーターは、これらのトレンドを理解し、戦略を適応させることで、持続的な成長と成功を達成することができます。特に、アジア太平洋地域の成長、独立系ホテルの台頭、そして持続可能性への注力は、今後の市場を形成する主要な要素となるでしょう。

「グローバルホスピタリティ不動産市場レポート」は、ホテル、旅行センター、ウォーターパーク、アミューズメント施設、ゴルフコース、クルーズ船、レストランなど、幅広い不動産タイプを含むホスピタリティ不動産市場に関する詳細な分析を提供しています。本レポートは、不動産タイプ別(ホテル・宿泊施設、スパ・リゾート、その他のテーマ型施設)、および地域別(アジア太平洋、北米、欧州、中南米、中東・アフリカ)に市場をセグメント化し、各セグメントの市場規模と予測を米ドル建てで提示しています。また、市場の背景分析、現在のトレンド、市場ダイナミクス、技術的更新、COVID-19の影響、および競争環境に関する詳細な情報も網羅しています。

市場の主要な動向と予測に関して、ホスピタリティ不動産市場は2025年に4.91兆米ドルに達し、2030年までに6.04兆米ドルに成長すると予測されています。

市場を牽引する主な要因としては、以下の点が挙げられます。

* 世界の観光および法人旅行活動の大幅な回復。

* 主要なゲートウェイ都市における国境を越えたホテル取引の増加。

* 都市部およびレジャー市場におけるRevPAR(販売可能客室数あたりの収益)やADR(平均客室単価)などの強力な業績指標。

* REIT(不動産投資信託)、プライベートエクイティ、機関投資家からの投資の増加。

* ホテル運営およびゲスト体験におけるスマートテクノロジーの急速な導入。

* 従来の商業用不動産(CRE)セクターからホスピタリティへの資本配分のシフト。

一方で、市場の成長を抑制する要因も存在します。

* ホテル収益性に影響を与える運営コストの高騰。

* 新規供給を制限する高い建設および改修コスト。

* 投資家心理に影響を与えるマクロ経済的および地政学的リスク。

* 代替宿泊プラットフォームや短期レンタルからの競争の激化。

地域別に見ると、アジア太平洋地域が2024年に世界の収益シェアの38.8%を占め、堅調な投資と国内観光の成長に牽引され、市場をリードしています。不動産タイプ別では、ホテルが68.7%のシェアを占め、幅広いブランド展開と強力な法人需要に支えられています。

資産クラス別では、富裕層の旅行者がプレミアムな体験を優先し続けるため、ラグジュアリーホテルが2030年までに年平均成長率(CAGR)5.35%で最も速く成長すると予測されています。

代替宿泊施設の影響も顕著です。2024年には、短期レンタルがホテルの0.1%に対し、6.0%の需要成長を記録し、ADRに圧力をかけています。これに対し、ホテルはテクノロジーとサービスのパーソナライゼーションを強化することで効果的に競争しようとしています。

テクノロジーの導入は、ホテルの収益パフォーマンス向上に貢献しています。AI駆動の収益管理システムは客室収益を6〜10%増加させ、チャットボットは直接予約を25%増加させ、これらのソリューションを採用する運営者の収益性を向上させています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびMarriott International Inc.、Hilton Worldwide Holdings Inc.、InterContinental Hotels Group PLC、Accor S.A.、Wyndham Hotels & Resorts Inc.、Hyatt Hotels Corporationなど主要企業の詳細な企業プロファイルが提供されています。

本レポートは、市場の機会と将来の展望についても言及しており、ホスピタリティ不動産市場の全体像を把握するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察と動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界の観光および企業旅行活動の大幅な回復

- 4.2.2 主要なゲートウェイ都市における国境を越えたホテル取引の増加

- 4.2.3 都市部およびレジャー市場におけるRevPARやADRなどの強力な業績指標

- 4.2.4 REIT、プライベートエクイティ、機関投資家からの投資の増加

- 4.2.5 ホテル運営とゲスト体験におけるスマートテクノロジーの急速な導入

- 4.2.6 従来のCREセクターよりもホスピタリティを優先する資本配分の変化

-

4.3 市場の制約

- 4.3.1 ホテルの収益性に影響を与える運営コストの高騰

- 4.3.2 新規供給を制限する高い建設および改修コスト

- 4.3.3 投資家心理に影響を与えるマクロ経済および地政学的リスク

- 4.3.4 代替宿泊プラットフォームや短期レンタルからの競争の激化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および政策の状況

- 4.6 技術的展望

- 4.7 ESGと持続可能性の要件

- 4.8 ホスピタリティ産業への投資(不動産、FDI、その他)

-

4.9 ポーターの5つの力

- 4.9.1 供給者の交渉力

- 4.9.2 買い手の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替品の脅威

- 4.9.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 物件タイプ別

- 5.1.1 ホテル

- 5.1.2 リゾート&スパ

- 5.1.3 その他(サービスアパートメント、ブティックインなど)

-

5.2 タイプ別

- 5.2.1 チェーンホテル

- 5.2.2 独立系ホテル

-

5.3 資産クラス別

- 5.3.1 手頃な価格/バジェット

- 5.3.2 ミッドスケール

- 5.3.3 ラグジュアリー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ヨーロッパのその他の地域

- 5.4.4 中東およびアフリカ

- 5.4.4.1 サウジアラビア

- 5.4.4.2 アラブ首長国連邦

- 5.4.4.3 中東およびアフリカのその他の地域

- 5.4.5 アジア太平洋

- 5.4.5.1 中国

- 5.4.5.2 インド

- 5.4.5.3 日本

- 5.4.5.4 韓国

- 5.4.5.5 オーストラリア

- 5.4.5.6 インドネシア

- 5.4.5.7 アジア太平洋のその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 マリオット・インターナショナル Inc.

- 6.4.2 ヒルトン・ワールドワイド・ホールディングス Inc.

- 6.4.3 インターコンチネンタルホテルズグループ PLC

- 6.4.4 アコー S.A.

- 6.4.5 ウィンダム・ホテルズ&リゾーツ Inc.

- 6.4.6 チョイス・ホテルズ・インターナショナル Inc.

- 6.4.7 錦江国際ホールディングス

- 6.4.8 ハイアット・ホテルズ・コーポレーション

- 6.4.9 ラディソン・ホテル・グループ

- 6.4.10 ベストウェスタン・インターナショナル Inc.

- 6.4.11 ソネスタ・インターナショナル・ホテルズ

- 6.4.12 G6 ホスピタリティ LLC

- 6.4.13 エイムブリッジ・ホスピタリティ

- 6.4.14 ホスト・ホテルズ&リゾーツ, L.P.

- 6.4.15 アップル・ホスピタリティ REIT Inc.

- 6.4.16 メリア・ホテルズ・インターナショナル

- 6.4.17 エクステンデッド・ステイ・アメリカ

- 6.4.18 OTO デベロップメント

- 6.4.19 ホイットブレッド PLC

- 6.4.20 NH ホテルグループ (マイナー・インターナショナル)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ホスピタリティ不動産とは、宿泊施設やサービス付きレジデンスなど、顧客に対して快適な滞在や質の高いサービス、そして特別な体験を提供する機能を持つ不動産全般を指します。単なる物理的な空間提供に留まらず、運営を通じて顧客満足度を高め、収益を生み出す事業としての側面が非常に強い点が特徴です。一般的な不動産が「箱」としての価値に重きを置くのに対し、ホスピタリティ不動産は「箱」と「サービス」が一体となって初めてその真価を発揮し、ブランド価値や顧客体験が直接的に不動産の価値に影響を与えます。

この種の不動産には多岐にわたる種類が存在します。最も代表的なものはホテルであり、ビジネスホテル、シティホテル、リゾートホテル、ブティックホテル、カプセルホテル、そして日本の伝統的な旅館などが含まれます。これらは立地やターゲット層、提供するサービス内容によって細分化されます。次に、サービスアパートメントは、ホテルと賃貸住宅の利点を兼ね備え、長期滞在者向けに家具家電付きの住空間とホテルライクなサービスを提供するものです。さらに、高級コンドミニアムやブランドレジデンスといった、ホテルブランドが提供する居住用不動産もホスピタリティ不動産の一種と見なされます。近年では、高齢化社会の進展に伴い、サービス付き高齢者向け住宅や有料老人ホームなど、医療・介護サービスに加えてホスピタリティ要素を重視した高齢者向け施設もこのカテゴリーに含まれるようになっています。その他にも、MICE(会議、研修旅行、国際会議、展示会)施設、テーマパーク併設施設、グランピング施設、さらには民泊施設なども、広義のホスピタリティ不動産として捉えられます。

ホスピタリティ不動産の用途や活用方法は多岐にわたります。まず、投資対象としての魅力が挙げられます。安定した賃料収入や稼働率に応じた収益が期待できるため、不動産投資信託(REIT)やプライベートエクイティファンド、機関投資家などにとって魅力的なアセットクラスとなっています。特に、観光需要の変動に左右されるものの、経済成長やインバウンド需要の拡大期には高いリターンが期待できます。また、地域活性化の重要なツールとしても活用されます。魅力的なホスピタリティ不動産は、国内外からの観光客を誘致し、雇用創出、地域経済の活性化、文化交流の促進に貢献します。地方創生の文脈で、地域固有の魅力を活かしたリゾート開発や伝統的建造物の再生などが進められています。企業戦略の一環として、自社ブランドの強化や顧客ロイヤルティの向上、福利厚生施設としての活用、さらには事業ポートフォリオの多様化を図る目的で開発・運営されることもあります。資産運用においては、単に建物を保有するだけでなく、運営ノウハウやブランド力を通じて収益性を最大化し、不動産価値を高めるための戦略的なマネジメントが不可欠です。

関連技術の進化は、ホスピタリティ不動産の価値向上と運営効率化に大きく貢献しています。IoT(モノのインターネット)技術は、スマートルームの実現に不可欠であり、照明、空調、カーテンなどを音声やスマートフォンで制御できるほか、エネルギー管理システムによる効率的な運用や、設備機器の予知保全にも活用されています。AI(人工知能)は、顧客の行動履歴や好みを分析し、パーソナライズされたサービス提供や、チャットボットによる顧客対応、さらには需要予測に基づく最適な価格設定(レベニューマネジメント)に利用されます。ビッグデータ分析は、顧客行動の深い理解を可能にし、マーケティング戦略の最適化や新たなサービス開発に役立てられています。VR(仮想現実)やAR(拡張現実)は、予約前のバーチャルツアーや施設内のナビゲーション、エンターテイメントコンテンツの提供に活用され、顧客体験を豊かにします。また、新型コロナウイルス感染症の流行を機に、モバイルチェックイン・アウト、デジタルキー、非接触決済といった非接触技術の導入が加速し、衛生面と利便性の向上に寄与しています。清掃ロボットや配膳ロボットなどのロボティクス技術も、人手不足の解消とサービス品質の維持に貢献しています。

市場背景としては、まず、世界的な観光需要の拡大、特にアジア圏を中心としたインバウンド需要の増加が挙げられます。日本においては、政府の「観光立国」推進政策も相まって、ホテルや旅館の新規開発・改修が活発に行われてきました。国内旅行においても、単なる宿泊だけでなく、体験やウェルネス、地域との交流を重視する傾向が強まっています。また、高齢化社会の進展は、質の高いホスピタリティサービスを求める高齢者向け施設の需要を押し上げています。投資環境においては、低金利政策が続く中で、安定した収益が期待できるホスピタリティ不動産への投資意欲が高まっています。新型コロナウイルス感染症は一時的に市場に甚大な影響を与えましたが、その後は国内旅行需要の回復とインバウンドの本格的な再開により、力強い回復を見せています。このパンデミックを経験し、衛生管理や安全対策への意識が格段に高まり、プライベート空間や非接触サービスへのニーズも顕在化しました。さらに、ESG(環境・社会・ガバナンス)投資の重要性が増す中で、サステナビリティに配慮した運営や地域貢献が、ホスピタリティ不動産の価値を測る上で重要な要素となっています。

今後の展望として、ホスピタリティ不動産はさらなる進化を遂げると考えられます。第一に、テクノロジーのさらなる融合と深化です。AIによる超パーソナライゼーションが進み、顧客一人ひとりのニーズに合わせたきめ細やかなサービス提供が可能になるでしょう。また、IoTやロボティクスによる運営の自動化・効率化は、人手不足の解消とサービス品質の維持に不可欠となります。第二に、サステナビリティとウェルネスへの重視が加速します。環境負荷の低い建物の設計・運営、地元の食材や文化を取り入れた体験の提供、心身の健康を促進するウェルネスプログラムの充実などが、顧客の選択基準として一層重要になるでしょう。第三に、多様な滞在ニーズへの対応です。ワーケーションやブレジャーといった新しい働き方・旅のスタイルに対応した施設、長期滞在を前提としたレジデンシャル型ホテル、さらにはサブスクリプションモデルの導入など、柔軟なサービス提供が求められます。第四に、地域との共生です。単なる宿泊施設としてだけでなく、地域コミュニティの一員として、文化の継承、雇用創出、地域産品の活用などを通じて、地域経済に貢献する役割がより一層期待されます。最後に、レジリエンス(回復力)の強化です。将来的なパンデミックや自然災害などのリスクに備え、収益源の多様化、柔軟な運営体制、デジタル技術を活用した危機管理能力の向上が、ホスピタリティ不動産事業の持続可能性を高める鍵となるでしょう。