核医学市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

核医学市場レポートは、製品タイプ(診断[SPECTおよびPET]、治療[アルファ線放出体など])、放射性同位体(テクネチウム-99m、フッ素-18など)、用途(循環器科、腫瘍学など)、エンドユーザー(病院、診断画像センターなど)、および地域(北米、欧州、アジア太平洋、中東およびアフリカなど)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

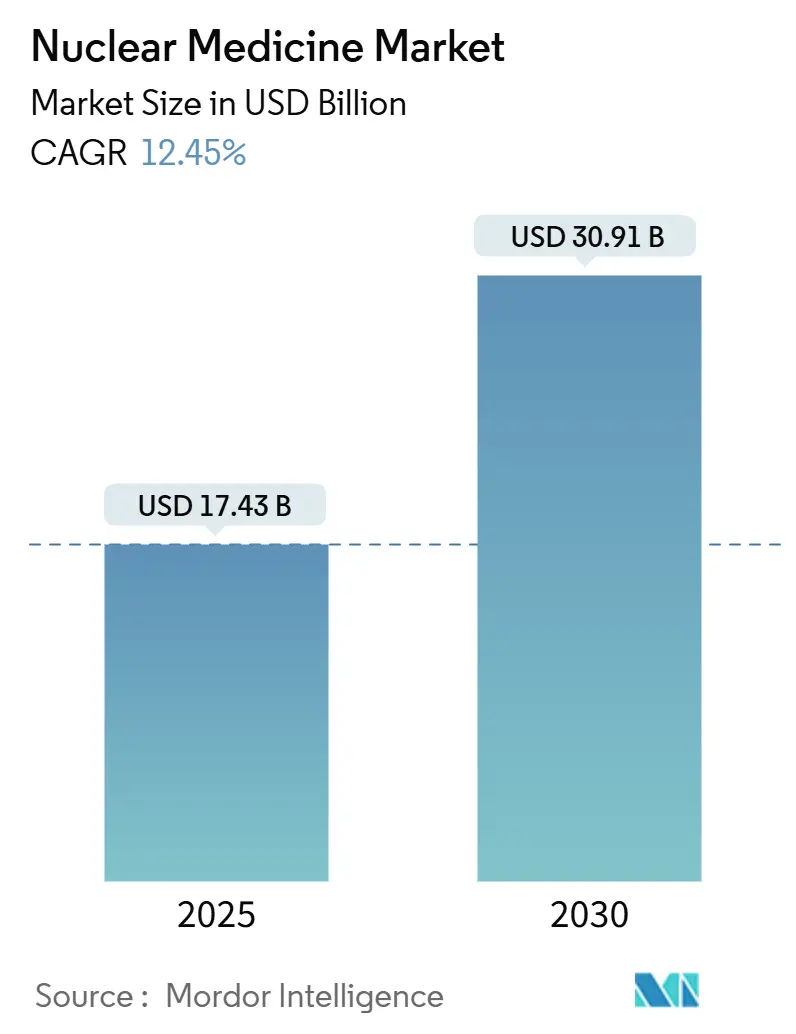

核医学市場は、2025年には174.3億米ドルと評価され、2030年には309.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.15%で成長する見込みです。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

市場概要

核医学市場の成長は、精密腫瘍学プロトコル、次世代放射性医薬品の迅速な規制承認、および疾患の早期発見を可能にする画像診断の革新によって主に牽引されています。また、国内での同位体生産を促進する政府の取り組み、高価なトレーサーに対する償還の強化、AIを活用したワークフローの効率化も需要を後押ししています。治療用放射性リガンドは、ルテチウム-177が前立腺がん以外の適応症にも拡大するにつれて勢いを増していますが、診断薬はテクネチウム-99mの確立された使用により、依然として収益の4分の3を占めています。北米が市場をリードしていますが、アジア太平洋地域はインフラ投資と規制の調和により、歴史的なギャップを埋め、二桁成長で最も急速に成長しています。サプライチェーンのレジリエンスは競争戦略の鍵となり、垂直統合と生産能力の拡大が市場全体で進められています。

主要な市場動向

主要な市場動向として、製品タイプ別では診断薬が2024年に収益の75.15%を占め、治療薬は2030年までに19.78%のCAGRで成長すると予測されています。放射性同位体別では、テクネチウム-99mが2024年に42.68%の市場シェアを保持しましたが、ルテチウム-177は2030年までに15.37%のCAGRで成長すると見込まれています。用途別では、心臓病学が2024年に核医学市場の40.82%を占めましたが、腫瘍学は2030年までに13.89%のCAGRで拡大しています。エンドユーザー別では、病院が2024年に54.26%のシェアで優位に立ちましたが、専門放射性医薬品薬局は2030年までに13.43%のCAGRで増加すると予測されています。地域別では、北米が2024年に45.99%のシェアを占めましたが、アジア太平洋地域が2030年までに12.77%のCAGRで最も急速に成長する地域となっています。

市場を牽引する要因

世界の核医学市場の成長を牽引する主な要因は以下の通りです。

* 標的疾患の負担増加: 心血管疾患、腫瘍性疾患、神経疾患の有病率が上昇しており、従来の画像診断では得られない分子レベルの精度を提供する核医学への需要が高まっています。ルテチウムLu 177ドタテートの小児への承認は、神経内分泌腫瘍の対象患者を拡大し、核医学が希少疾患治療に貢献していることを示しています。超高解像度PETシステムは2mm未満の病変を可視化し、早期神経診断を改善しています。

* 標的放射線療法の採用拡大: 放射性リガンド療法は診断画像と治療用量投与を統合し、がん治療経路を再構築しています。世界のセラノスティクス分野は2032年までに5倍に拡大すると予測されており、アクチニウム-225などのアルファエミッターはより高い腫瘍殺傷能力を示し、商業生産の増強を促しています。177Lu-PSMA-617の実世界データは、73.5%の生存率と臨床的に意味のあるPSA反応を示しており、早期段階での導入と適応症の拡大を促進しています。

* 画像診断モダリティの技術進歩: 次世代のハードウェアとAIソフトウェアは感度を高めながら放射線量を削減しています。生成AIレポーティングツールは放射線科医の報告時間を最大40%短縮し、ワークフローのボトルネックを緩和しています。仮想CTアルゴリズムはPET/CT検査中の被曝量を半減させ、診断価値を損なうことなく利用されています。全身PETシステムは感度を大幅に高め、迅速かつ低線量のスキャンを可能にし、核医学市場全体で患者の適格性を拡大しています。

* 個別化医療および精密医療への移行: 画像ベースの線量測定とラジオミクス解析により、各患者に合わせた治療が可能になっています。機械学習モデルは、単一点スキャンから時間積分活性を計算し、多時点標準との偏差を27%以下に抑えることができます。半減期3.33時間の銅-61 PSMAトレーサーは、微小病変を検出するための遅延画像診断をサポートし、精密腫瘍学プログラムを支援しています。これらの進歩は、アウトカム最適化を優先する価値ベースのケアの取り組みと一致しています。

市場を抑制する要因

一方、市場の成長を抑制する要因も存在します。

* 複雑な複数機関による規制承認: 放射性医薬品は、医薬品、放射線、場合によっては医療機器の規制に準拠する必要があり、承認期間の長期化とコスト増加を招いています。欧州では、未承認製剤に対して9つの異なる枠組みが存在し、アクセスを分断し、イノベーションを遅らせています。

* 短半減期同位体のサプライチェーンリスク: 2024年の予期せぬ原子炉停止により、モリブデン-99の供給が最大100%削減され、テクネチウム-99mの手技が制限されるなど、核医学分野全体に大きな混乱をもたらしました。

本レポートは、核医学市場に関する包括的な分析を提供しており、市場の定義、調査範囲、調査方法、市場概況、市場規模と成長予測、競争環境、および市場機会と将来展望について詳細に記述されています。

1. 市場定義と調査範囲

Mordor Intelligenceによると、核医学市場は、診断用および治療用放射性医薬品、ならびにテクネチウム-99m、フッ素-18、ルテチウム-177、ラジウム-223などの放射性同位体の世界的な販売額を対象としています。これらは、あらゆる臨床現場での画像診断または標的治療に用いられます。ただし、画像診断ハードウェア(PET、SPECT、ガンマカメラ)および従来のX線/CT造影剤は、本評価の対象外とされています。

2. エグゼクティブサマリーと市場規模・成長予測

核医学市場は、2025年には174.3億米ドルの規模に達すると予測されており、2030年までの予測期間において年平均成長率(CAGR)12.15%で成長すると見込まれています。

製品タイプ別では、治療用放射性リガンドが最も急速に拡大するセグメントであり、2030年まで年率19.78%で成長すると予測されています。診断用放射性同位体では、テクネチウム-99mが引き続き主要な役割を担い、2024年には収益の42.68%を占めています。

地域別に見ると、北米が世界収益の45.99%を占める最大の市場であり、有利な償還制度と国内の同位体生産能力に支えられています。アジア太平洋地域も、ヘルスケアインフラへの投資、現地での同位体生産、規制の近代化により、12.77%のCAGRで成長すると予測されています。

3. 市場概況:促進要因と抑制要因

市場促進要因としては、以下の点が挙げられます。

* 心血管疾患、がん、神経疾患といった標的疾患の負担増加。

* 標的放射線療法の採用拡大。

* 画像診断モダリティにおける技術進歩。

* 個別化医療および精密医療への移行。

* 核医学分野における政府および民間企業の注力増加。

* 診断と治療を融合したセラノスティクスの採用拡大と、それを支援する償還制度。

一方、市場抑制要因としては、以下の課題が指摘されています。

* 複雑な複数機関による規制承認プロセス。

* 半減期の短い同位体、特にモリブデン-99のサプライチェーンリスク。原子炉の停止により、通常の供給が最大100%中断される可能性があります。

* 核医学処置および関連機器の高コスト。

* 熟練した放射線薬剤師の不足。

4. 調査方法と信頼性

本レポートの調査方法は、一次調査と二次調査を組み合わせた包括的なアプローチを採用しています。

* 一次調査では、放射線腫瘍医、サイクロトロン管理者、核薬剤師、支払いアドバイザーなど、業界の専門家への電話インタビューやウェブ調査を通じて、重要な情報、線量価格、治療法の採用曲線、償還スケジュールなどを収集し、机上調査では得られない情報を補完しています。

* 二次調査では、国際原子力機関(IAEA)、OECD原子力機関(OECD-NEA)、国連科学委員会(UNSCEAR)、ユーロスタットなどの公的機関の統計データ、企業の財務報告書、学術論文、D&B Hoovers、Dow Jones Factiva、Questelなどのデータベースから情報を収集しています。

市場規模の算出と予測には、トップダウンアプローチ(PETおよびSPECTの年間処置数、典型的な同位体線量要件、廃棄許容量、平均販売価格から市場価値を算出)と、ボトムアップアプローチ(サプライヤーの収益集計、病院の購入注文のサンプリング)を組み合わせています。予測は、腫瘍PETの普及率、心臓SPECTの置換サイクル、国内Mo-99原子炉の稼働時間、放射性リガンド療法の規制承認、支払い者カバレッジの変化という5つの主要な変数によって導かれる多変量回帰モデルを用いて行われています。

データは、差異スクリーニング、ピアレビュー、シニアアナリストによる監査を経て検証され、モデルは毎年更新されます。同位体不足や主要なFDA/EMA承認などの重要なイベントが発生した場合には、中間更新が行われ、常に最新の市場見解が提供されます。

Mordor Intelligenceは、製品範囲、価格設定ルール、更新頻度において他社レポートと比較して高い信頼性を持つと主張しています。他社が画像診断機器の収益を含めたり、古いデータを外挿したりする可能性があるのに対し、本調査は完全な放射性医薬品の範囲を報告し、価格と処置プールを毎年更新することで、透明性とバランスの取れたベースラインを提供しています。

5. 市場のセグメンテーション

市場は、以下の主要なセグメントにわたって詳細に分析されています。

* 製品タイプ別: 診断薬(SPECT、PET)、治療薬(アルファエミッター、ベータエミッター、密封小線源治療用同位体)。

* 放射性同位体別: テクネチウム-99m、フッ素-18、ヨウ素-131、ルテチウム-177、その他。

* 用途別: 腫瘍学、心臓病学、神経学、内分泌学、整形外科および疼痛管理、その他の用途。

* エンドユーザー別: 病院、診断画像センター、専門放射線薬局、研究機関、外来手術センター。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

6. 競争環境と将来展望

レポートでは、市場集中度、市場シェア分析、主要企業のプロファイル(GE HealthCare、Cardinal Health Inc.、Curium Pharma、Bayer AG、Siemens Healthineersなど多数)を通じて競争環境を評価しています。また、未開拓分野や未充足ニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

このレポートは、核医学市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 標的疾患(心血管疾患、がん、神経疾患)の負担増加

- 4.2.2 標的放射線療法の採用拡大

- 4.2.3 画像診断モダリティの技術進歩

- 4.2.4 個別化医療および精密医療への移行

- 4.2.5 核医学における政府および民間企業の注力強化

- 4.2.6 テラノスティクスの採用と償還支援

-

4.3 市場の阻害要因

- 4.3.1 複雑な複数機関による規制承認

- 4.3.2 短半減期同位体のサプライチェーンリスク

- 4.3.3 核医学処置および装置の高コスト

- 4.3.4 熟練した放射線薬剤師の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 診断薬

- 5.1.1.1 SPECT

- 5.1.1.2 PET

- 5.1.2 治療薬

- 5.1.2.1 アルファ線放出体

- 5.1.2.2 ベータ線放出体

- 5.1.2.3 小線源治療用同位体

-

5.2 放射性同位体別

- 5.2.1 テクネチウム-99m

- 5.2.2 フッ素-18

- 5.2.3 ヨウ素-131

- 5.2.4 ルテチウム-177

- 5.2.5 その他

-

5.3 用途別

- 5.3.1 腫瘍学

- 5.3.2 循環器学

- 5.3.3 神経学

- 5.3.4 内分泌学

- 5.3.5 整形外科および疼痛管理

- 5.3.6 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診断画像センター

- 5.4.3 専門放射性医薬品薬局

- 5.4.4 研究機関

- 5.4.5 外来手術センター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 GEヘルスケア

- 6.3.2 カーディナル・ヘルス・インク

- 6.3.3 キュリウム・ファーマ

- 6.3.4 バイエルAG

- 6.3.5 シーメンス・ヘルシニアーズ

- 6.3.6 コニンクリケ・フィリップスN.V.

- 6.3.7 ノバルティスAG (AAA)

- 6.3.8 ランテウス・ホールディングス・インク

- 6.3.9 ブラッコ・イメージングS.p.A.

- 6.3.10 テリックス・ファーマシューティカルズ・リミテッド

- 6.3.11 ライフ・モレキュラー・イメージング

- 6.3.12 ノーススター・メディカル・ラジオアイソトープス

- 6.3.13 エッカート&ツィーグラー・ラジオファーマ

- 6.3.14 ジュビラント・ラジオファーマ

- 6.3.15 ブルー・アース・ダイアグノスティクス

- 6.3.16 イソトピア・モレキュラー・イメージング

- 6.3.17 ソフィー・バイオサイエンス

- 6.3.18 アクチニウム・ファーマシューティカルズ

- 6.3.19 IBAモレキュラー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

核医学は、放射性同位元素(ラジオアイソトープ)を用いて病気の診断、治療、そして研究を行う医学の一分野です。この分野では、微量の放射性薬剤(放射性医薬品)を患者様の体内に投与し、その薬剤が特定の臓器や病変部に集積する様子を特殊なカメラで画像化したり、あるいは放射線そのものの作用を利用して病変を治療したりします。核医学の最大の特徴は、臓器の形態情報だけでなく、その機能や代謝状態といった生理学的情報を非侵襲的に評価できる点にあります。これにより、病気の早期発見や病態の正確な把握、治療効果の判定に大きく貢献しています。

核医学には、主に診断核医学と治療核医学の二つの大きな柱があります。診断核医学では、SPECT(Single Photon Emission Computed Tomography:単一光子放出コンピュータ断層撮影)やPET(Positron Emission Tomography:陽電子放出断層撮影)といった画像診断法が用いられます。SPECTは、ガンマ線を放出する放射性医薬品を使用し、骨シンチグラフィ、心筋シンチグラフィ、脳血流シンチグラフィなど、多岐にわたる検査に利用されます。一方、PETは、陽電子を放出する放射性医薬品を使用し、特にフッ素-18標識フルオロデオキシグルコース(F-18 FDG)を用いたFDG-PET検査が、がんの診断、病期診断、治療効果判定に広く用いられています。近年では、形態情報を提供するCT(Computed Tomography)と機能情報を提供するSPECTやPETを一体化したSPECT/CTやPET/CT装置が普及し、より正確な診断が可能となっています。

治療核医学は、放射性同位元素から放出される放射線を利用して、病変部を内部から治療する方法です。代表的なものとしては、甲状腺がんやバセドウ病に対する放射性ヨウ素内用療法があります。これは、甲状腺組織がヨウ素を取り込む性質を利用し、放射性ヨウ素を投与することで、甲状腺組織に選択的に放射線を照射し、病変を破壊する治療法です。また、骨転移による疼痛緩和を目的としたストロンチウム-89やラジウム-223を用いた治療、さらには去勢抵抗性前立腺がんに対するルテチウム-177標識PSMA療法や、神経内分泌腫瘍に対するルテチウム-177標識ソマトスタチンアナログ療法など、新たな治療法が次々と開発され、注目を集めています。

核医学の用途は非常に広範です。がん領域では、FDG-PET/CTががんの早期発見、病期診断、再発転移の評価、治療効果判定に不可欠なツールとなっています。心臓病においては、虚血性心疾患(心筋梗塞や狭心症)の診断や心機能評価に心筋シンチグラフィが用いられます。脳疾患では、アルツハイマー病やレビー小体型認知症などの認知症の鑑別診断、脳血管障害、てんかん、パーキンソン病の診断に脳血流シンチグラフィやアミロイドPET、ドーパミンPETなどが活用されます。骨疾患では、骨転移、炎症、外傷の診断に骨シンチグラフィが有効です。内分泌疾患では、甲状腺疾患や副甲状腺機能亢進症の診断と治療に核医学が重要な役割を果たします。その他、腎機能評価、炎症や感染症の原因特定など、多岐にわたる疾患の診断と治療に貢献しています。

核医学を支える関連技術も多岐にわたります。まず、診断や治療の根幹となる放射性医薬品の開発は非常に重要です。診断用にはテクネチウム-99m(Tc-99m)、フッ素-18 FDG、ガリウム-67(Ga-67)、ヨウ素-123(I-123)、タリウム-201(Tl-201)などが、治療用にはヨウ素-131(I-131)、ストロンチウム-89(Sr-89)、ラジウム-223(Ra-223)、ルテチウム-177(Lu-177)などが用いられます。これらの放射性医薬品の中には、サイクロトロンと呼ばれる粒子加速器を用いて製造される短半減期核種もあり、その安定供給体制の構築が課題となっています。画像を撮影する装置としては、SPECT用のガンマカメラ、PET用のPETカメラがあり、これらをCTと組み合わせた複合装置が診断精度を飛躍的に向上させました。さらに、近年ではAI(人工知能)や高度な画像解析技術が核医学画像診断の補助、定量化、診断精度の向上に活用され始めています。

核医学の市場背景を見ると、世界的ながん患者の増加、高齢化社会の進展、個別化医療へのニーズの高まりが、核医学市場の成長を牽引しています。特に、PET/CTの普及により、がん診断における核医学の重要性はますます増大しています。また、ルテチウム-177標識薬剤に代表される新たな治療核医学薬の登場は、これまで治療選択肢が限られていた疾患に対する新たな希望をもたらし、市場の注目度を高めています。一方で、放射性医薬品の安定供給、特に短半減期核種の製造・流通における課題、高額な装置導入費用、そして核医学専門医や診療放射線技師といった専門人材の育成と確保は、市場拡大における重要な課題として認識されています。保険償還制度の整備も、新たな診断・治療法の普及には不可欠です。

将来展望として、核医学は「セラノスティクス(Theranostics)」と呼ばれる概念の発展が最も期待されています。これは、診断用薬剤と治療用薬剤をペアで開発し、同じ分子標的を診断と治療の両方に利用することで、患者様一人ひとりに最適な治療を選択し、効果を最大化する個別化医療の究極の形です。新規放射性医薬品の開発も活発で、より特異性の高い分子標的薬剤や、アルファ線放出核種を用いた高精度な治療薬の研究が進められています。装置面では、高感度化、高分解能化、そしてAIを搭載した診断支援機能の強化が進み、診断の質がさらに向上すると考えられます。AIやビッグデータ解析は、画像解析の自動化、診断支援、さらには予後予測にも活用され、核医学の可能性を広げるでしょう。また、がんだけでなく、精神神経疾患、循環器疾患など、適用疾患のさらなる拡大も期待されており、核医学は今後も医療の発展に不可欠な役割を担っていくことでしょう。