ICソケット市場 規模およびシェア分析 – 成長トレンドおよび予測(2025年~2030年)

ICソケット市場レポートは、ソケットタイプ(テストおよびバーンイン、ボード間/スルーホール、高密度PGA/LGAなど)、ICパッケージタイプ(DIP、QFP/SOPなど)、アプリケーション(CPUおよびプロセッサー、メモリモジュールなど)、エンドユーザー産業(家電、自動車など)、および地域(北米、南米、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ICソケット市場レポートの概要

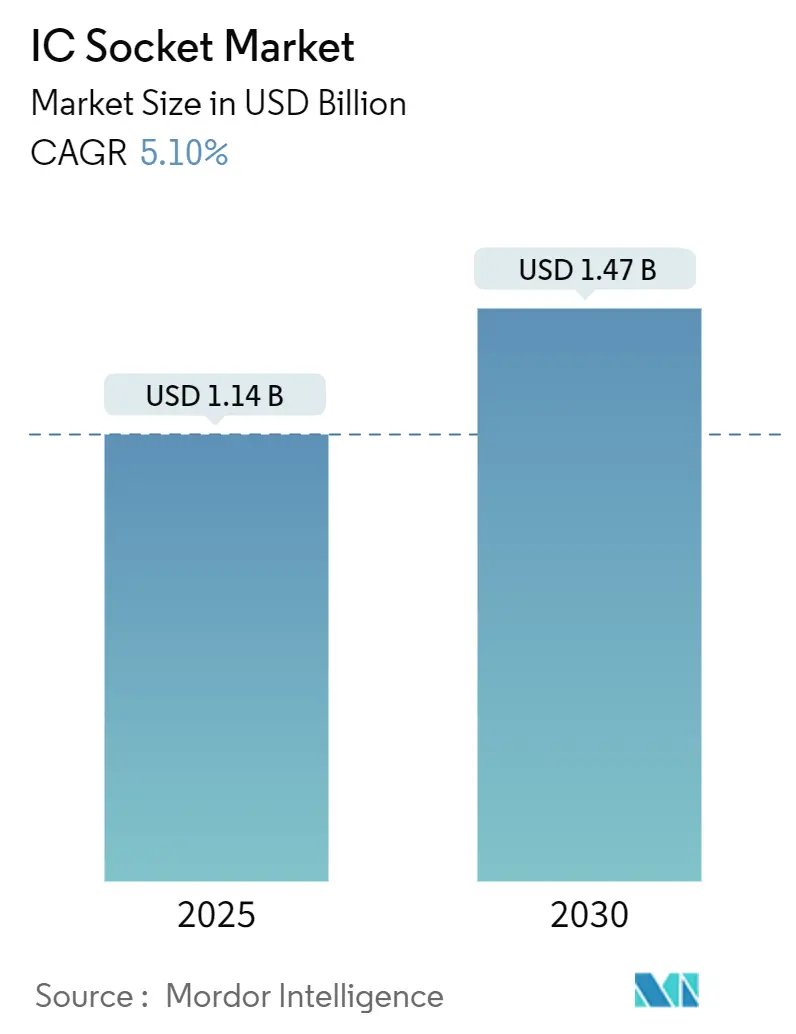

ICソケット市場は、2025年には11.4億米ドルと評価され、2030年には14.7億米ドルに達すると予測されており、予測期間中(2025年~2030年)に5.1%の年間平均成長率(CAGR)で成長すると見込まれています。この成長は、半導体分野が異種統合、チップレットベース設計、およびより微細なピッチ要件に依存する高度なパッケージングへと移行していることに起因しています。

市場成長の背景と主要な動向

現在、ファインピッチソケットの革新、高ピン数ASICの増加、5Gインフラ、車載ゾーンアーキテクチャ、AIアクセラレータからの需要の高まりが、市場における競争の優先順位を再構築しています。既存のサプライヤーは、信頼性、熱制御、保守の容易さのバランスを取るために、先進材料とモジュール設計を組み合わせています。また、サプライチェーンの回復力は、購買基準において極めて重要な要素となっています。

主要なレポートのポイント

* ソケットタイプ別: 2024年にはテスト・バーンインソケットがICソケット市場の収益シェアの33.7%を占め、市場を牽引しました。一方、ファインピッチBGA/CSP/WLCSPソケットは、2030年までに7.4%のCAGRで拡大すると予測されています。

* ICパッケージタイプ別: 2024年にはBGA/μBGAパッケージがICソケット市場規模の40.8%を占めました。LGA/PGA/CGA構成は、2030年までに6.9%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年にはCPUおよびプロセッサアプリケーションがICソケット市場の36.5%のシェアを占めました。RFおよびアナログコンポーネントは、2030年までに7.2%のCAGRで最も急速に成長する分野となっています。

* エンドユーザー産業別: 2024年には家電がICソケット市場規模の39.4%を占めました。自動車産業は、2030年までに6.8%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がICソケット市場シェアの44.9%を占め、予測期間中に6.6%のCAGRで成長すると見込まれています。

グローバルICソケット市場のトレンドと洞察

促進要因の影響分析

ICソケット市場の成長を牽引する主な要因は以下の通りです。

1. スマートフォンの生産急増:

* CAGR予測に0.8%のプラス影響を与え、主にアジア太平洋地域が中心となり、中東・アフリカ地域にも波及する中期的(2~4年)な影響が見込まれます。

* スマートフォンの普及と機能向上は、ICソケットの需要を押し上げています。

2. 5Gネットワーク展開によるRFデバイス需要の増加:

* CAGR予測に1.2%のプラス影響を与え、グローバルに影響を及ぼし、特に北米と欧州で早期の成長が見られる短期的(2年以内)な影響が見込まれます。

* グローバルな5Gインフラの展開は、RFコンポーネントソケットの設計を再構築しています。周波数が100GHzに達する中、挿入損失を低減し、厳密なインピーダンス制御を維持する材料が求められています。4Gから5Gへの移行により、基地局あたりのRFコンポーネントが約3倍に増加し、最終製品の認定とシステムレベルの検証の両方でソケットの使用が増加しています。ミリ波モジュールにおけるシステムインパッケージ(SiP)の採用も、特に北米と欧州の早期導入地域で需要をさらに拡大させています。

3. 車載ゾーンアーキテクチャECUの普及:

* CAGR予測に0.9%のプラス影響を与え、ドイツ、日本、米国が中心となる長期的(4年以上)な影響が見込まれます。

* 分散型車載ECUの集中処理ハブへの統合は、ピン数と熱負荷を増加させ、AEC-Q100認定を受け、より高い電流密度に対応できる車載グレードのソケットの必要性を高めています。ドイツ、日本、米国におけるソフトウェア定義車両の規制推進は、これらの特殊なソリューションの採用を加速させています。

4. AIアクセラレータにおける高ピン数ASICの増加:

* CAGR予測に1.1%のプラス影響を与え、北米とアジア太平洋地域が中心となる中期的(2~4年)な影響が見込まれます。

* AIアクセラレータは現在、12個以上のHBMスタックを統合しており、ソケットベンダーは、スタックあたり1.2TB/sを超えるデータレートをサポートし、信号完全性を維持する接触方式を設計することを余儀なくされています。チップレットベースのアーキテクチャは、特に北米とアジアのデータセンタープロジェクトにおいて、複数の電圧ドメイン下で異種ダイを検証できるソケットを必要としています。

5. チップレットベースパッケージングの急速な採用:

* CAGR予測に0.7%のプラス影響を与え、先進的なファウンドリが主導するグローバルな長期的(4年以上)な影響が見込まれます。

* チップレットアプローチは、IEEE 1838ガイドラインに準拠したモジュール式フィクスチャ内で、個々のダイと完全に統合されたパッケージをテストできるソケットを必要とします。コストと歩留まりの利点により、高性能コンピューティング、ネットワーキング、および新たな車載機能全体で採用が加速しています。

6. OSATのKnown-Good-Die向けインラインテストソケット:

* CAGR予測に0.4%のプラス影響を与え、台湾と韓国が中心となる短期的(2年以内)な影響が見込まれます。

* OSAT(Outsourced Semiconductor Assembly and Test)におけるKnown-Good-Die(KGD)の需要増加は、インラインテストソケットの需要を促進しています。

抑制要因の影響分析

市場の成長を抑制する主な要因は以下の通りです。

1. 高額な初期ツーリングおよびプローブカードコスト:

* CAGR予測に-0.6%のマイナス影響を与え、グローバルに影響を及ぼし、特に小規模企業で強く感じられる短期的(2年以内)な影響が見込まれます。

* 高度なプローブカードは、サブミクロン接触形状のため、構成あたり50万米ドルを超え、16~20週間のリードタイムを要します。CoWoSなどの新たなパッケージング形式は、新しいツーリングを必要とし、大量生産で固定費を償却できないニッチなソケットプロバイダーにとって参入障壁を高めています。

2. 先進ノードによるソケットライフサイクルの短縮:

* CAGR予測に-0.4%のマイナス影響を与え、先進的なファウンドリ地域が中心となる中期的(2~4年)な影響が見込まれます。

* 半導体製造プロセスの微細化が進むにつれて、ソケットの寿命が短くなる傾向があり、頻繁な交換が必要となりコストが増加します。

3. セラミック基板不足によるサプライチェーンのリスク:

* CAGR予測に-0.8%のマイナス影響を与え、グローバルに影響を及ぼし、特にアジア太平洋地域で深刻な短期的(2年以内)な影響が見込まれます。

* ABF(Ajinomoto Build-up Film)基板のリードタイムは26週間を超え、代替材料への再設計を余儀なくされ、コストが最大25%増加する可能性があります。台湾と日本に生産拠点が集中しているため、地理的リスクが高まり、生産能力計画が複雑化しています。

4. ベリリウム銅合金に関する環境規制:

* CAGR予測に-0.3%のマイナス影響を与え、EUと北米が中心となる長期的(4年以上)な影響が見込まれます。

* ベリリウム銅合金は優れた電気的特性を持つ一方で、環境規制の対象となることがあり、サプライヤーは代替材料の採用を検討する必要があります。

セグメント分析

1. ソケットタイプ別: ファインピッチがイノベーションを牽引

* テスト・バーンインソケットは2024年にICソケット市場シェアの33.7%を占め、業界の品質保証への注力を反映しています。ファインピッチBGA/CSP/WLCSPソケットは7.4%のCAGRで成長すると予測されており、デバイスの小型化と高度なパッケージングの需要に対応しています。モバイルデバイスやウェアラブルデバイスの小型化に伴い、ファインピッチソケットの市場規模は著しく拡大すると予測されています。

* メーカーは、サブ0.35mmピッチの機能と、先進ノードでの許容テストサイクル数の減少に対応しつつ、耐用年数を延ばす耐久性のあるコンタクトに投資しています。予測保守とモジュール式インサートは、総所有コストを管理し、進化するテストハンドラーエコシステムとの互換性をサポートするのに役立っています。

2. ICパッケージタイプ別: BGAが優位性を維持

* BGA/μBGAパッケージは、その熱効率と相互接続密度の高さから、2024年にICソケット市場規模の40.8%を維持しました。LGA/PGA/CGAソケットは、サーバーおよび自動車設計者がフィールド交換可能ユニットを優先するにつれて、6.9%のCAGRで成長しています。

* ソケットは現在、単一のハンドラー内で混合パッケージタイプに対応するために、プログラマブルピンマッピングと適応型接触力を備えており、ダウンタイムとツーリング費用を削減しています。RoHSおよびREACHへの準拠は、ベリリウムフリー合金への材料選択を促しており、サプライヤーは従来の電気的性能に匹敵するよう努めています。

3. アプリケーション別: RFコンポーネントが成長をリード

* CPUおよびプロセッサテストは2024年にICソケット市場の36.5%を占めました。RFおよびアナログコンポーネントは、5GおよびWi-Fi 7の普及に牽引され、7.2%のCAGRで最も急速に成長しているアプリケーションです。メモリモジュールは、より高いDRAM密度を必要とするデータセンターの構築に支えられ、着実な拡大を続けています。

* シリコンフォトニクスは、ソケットに新たな光結合および熱管理の要求を課しており、フォトニックICのアライメントメカニズムを統合したハイブリッド電気光学設計を促しています。車載ADASプログラムは、拡張された温度および振動耐久性に対応できるソケットを必要としています。

4. エンドユーザー産業別: 自動車が加速

* 家電は2024年に39.4%の収益シェアを維持しましたが、デバイスの成熟に伴い成長は緩やかになっています。電気自動車および自動運転車が1台あたりの半導体コンテンツを増加させるため、自動車アプリケーションは6.8%の最高のCAGRを示しています。

* ヘルスケアおよび医療機器は、生体適合性および滅菌対応のソケット材料を必要とする注目すべきニッチ市場として浮上しています。コンシューマーグレードのプロセッサが車載設計に組み込まれることで、多用途で高スループットのテストソリューションを好むクロスセグメントのソケット要件が生まれています。

地域分析

1. アジア太平洋:

* 2024年にICソケット市場の44.9%を占め、2030年までに6.6%のCAGRで成長すると予測されています。これは、地域のファウンドリの拡大と、政府による半導体自給自足への補助金に起因しています。中国は家電製品の組み立てを支配しており、台湾と韓国は先進的なメモリおよびロジックノードで優位に立っています。インドは、インセンティブ制度に支えられ、コスト重視のパッケージングの代替地として浮上しています。

2. 北米:

* 自動車、航空宇宙、データセンターの需要に支えられ、第2位にランクされています。TSMCのアリゾナ工場やIntelのオハイオ工場などの国内製造プロジェクトは、現地でのソケット調達を増加させる態勢を整えています。シリコンバレーにおけるAIアクセラレータの開発は、HBMリッチパッケージ向けの最も要求の厳しいソケット仕様の一部を推進しています。

3. 欧州:

* 自動車および産業用アプリケーションに重点を置いています。ドイツのティア1サプライヤーは、堅牢な熱サイクル性能を備えたAEC-Q認定ソケットを必要としています。フランスとオランダは、高密度相互接続の研究開発に貢献しています。一方、環境基準における規制のリーダーシップは、欧州のバイヤーをベリリウムフリーの接触材料へと向かわせています。

競争環境

ICソケット市場は中程度の集中度を特徴としています。TE Connectivity、Smiths Interconnect、Yamaichi Electronicsは、社内の材料科学とグローバルなサポートネットワークに支えられ、最も幅広いポートフォリオを維持しています。中堅の競合他社は、高周波RF、ウェハーレベルバーンイン、極限温度車載ソケットなどの垂直ニッチ市場に注力しています。

戦略的な動きとしては、TE Connectivityのモジュール式コンタクトブロックの展開により、カスタムファインピッチテストヘッドの市場投入までの時間を短縮しています。Smiths Interconnectは、ミリ波アプリケーション向けのスプリングプローブジオメトリを拡大しています。Yamaichiは、サブ0.3mmピッチソケットの再現性を高めるために、完全に自動化された検査ラインに投資しています。

技術ディスラプターは、積層造形と精密マイクロマシニングを活用して、AIアクセラレータやシリコンフォトニクス向けの少量生産カスタムソケットを製造し、俊敏性において既存企業に挑戦しています。サプライチェーンの回復力は、ABF基板の割り当てを確保したり、不足時に代替ラミネートを認定したりできるサプライヤーを差別化する要因となっています。

ICソケット業界の主要企業

* TE Connectivity PLC

* Yamaichi Electronics Co., Ltd.

* Smiths Interconnect Inc.

* Enplas Corporation

* Sensata Technologies Holding plc

最近の業界動向

* 2025年7月: TSMCは、AIチップセット需要の増加に対応するため、2026年までにCoWoSの生産能力を33%増強すると発表し、超高ピン数テストソケットに新たな機会を創出しました。

* 2025年4月: Onto Innovationは、パネルレベルパッケージングを推進するためのパッケージングアプリケーションセンターオブエクセレンスを開設し、2.5D/3Dチップレットにおけるソケットの新しい検査ベンチマークを約束しました。

* 2025年4月: TSMCは、12個以上のHBMスタックを統合する9.5倍マスクサイズのCoWoS製品の計画を公表し、前例のない熱負荷と電気負荷を管理できるソケットの必要性を示しました。

* 2024年11月: Cohuは、HBMデバイス向けのNeon検査・計測プラットフォームを導入し、次世代バーンインソケットを補完する検査機能を提供しました。

本レポートは、集積回路(IC)チップの容易な挿入・取り外しを可能にし、はんだ付け時の熱損傷から保護するICソケットの世界市場について、その詳細な分析を提供しています。ICソケットは、特にデスクトップやサーバーコンピューターで広く利用され、短リードピンを持つデバイスや新しい回路のプロトタイピングにおいて重要な役割を果たしています。

1. 調査の範囲と方法論

本調査は、ICソケットの世界的な販売収益を監視し、主要な市場パラメータ、成長促進要因、および主要な業界ベンダーを追跡しています。これにより、予測期間における市場の推定値と成長率が算出されています。市場は、ソケットタイプ別(テスト&バーンイン、ボード間/スルーホール、高密度、ファインピッチBGA/CSP/WLCSPなど)、ICパッケージタイプ別(DIP、QFP/SOP、BGA/μBGA、LGA/PGA/CGAなど)、アプリケーション別(CPUおよびプロセッサー、メモリモジュール、センサーデバイス、RFおよびアナログコンポーネント、光電子/フォトニックICなど)、エンドユーザー産業別(家電、自動車、産業・オートメーション、通信・データ通信、航空宇宙・防衛、ヘルスケア・医療機器など)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に詳細にセグメント化されており、各セグメントの市場規模と予測は価値(米ドル)で提供されています。

2. エグゼクティブサマリーと市場規模

ICソケット市場は、2025年には11.4億米ドルの規模に達すると評価されており、2025年から2030年にかけて年平均成長率(CAGR)5.1%で着実に成長すると予測されています。地域別では、アジア太平洋地域が市場シェアの44.9%を占め、その強力な製造基盤が市場を牽引していることが示されています。ソケットタイプ別では、ファインピッチBGA/CSP/WLCSPソケットが2030年までCAGR 7.4%と最も速い成長を遂げると見込まれています。また、自動車分野のアプリケーションは、ゾーンアーキテクチャの採用と半導体コンテンツの増加により、CAGR 6.8%で成長すると予測されており、その重要性が強調されています。

3. 市場の促進要因

市場の成長を後押しする主要な要因は以下の通りです。

* スマートフォンの生産急増: 現代の電子機器におけるICソケットの需要を押し上げています。

* 5Gネットワーク展開によるRFデバイス需要の増加: 高速通信インフラの普及が、関連するRFデバイスのテストおよび接続ニーズを高めています。

* 自動車のゾーンアーキテクチャECUの普及: 自動車の電子化と複雑化が進み、ECU(電子制御ユニット)の数と機能が増加しています。

* AIアクセラレータにおける高ピン数ASIC: AI技術の進化に伴い、高性能なASIC(特定用途向け集積回路)の需要が高まっています。

* チップレットベースパッケージングの急速な採用: 半導体設計のトレンドとして、複数のチップレットを統合するパッケージング技術が普及しています。

* OSATの「既知良品ダイ」サービス向けインラインテストソケット: 半導体後工程における品質保証の重要性が増しています。

4. 市場の抑制要因と課題

一方で、市場の成長を妨げる要因も存在します。

* 高い初期ツーリングおよびプローブカードコスト: 新しいICソケットの開発には多額の初期投資が必要です。

* 先進ノードによるソケットライフサイクルの短縮: 半導体技術の急速な進歩により、ソケットの寿命が短くなる傾向にあります。

* セラミック基板不足によるサプライチェーンのリスク: 特定の材料、特にセラミックABF基板の慢性的な不足が、リードタイムの延長とコスト上昇を引き起こし、サプライチェーンに大きな課題をもたらしています。

* ベリリウム銅合金に関する環境規制: 環境保護の観点から、特定の材料の使用が制限される可能性があります。

5. 競争環境

本レポートでは、市場集中度、主要企業の戦略的動き、および市場シェア分析も行われています。主要なベンダーには、TE Connectivity PLC、Smiths Interconnect Inc.、Yamaichi Electronics Co., Ltd.、Enplas Corporation、ISC Co., Ltd.などが挙げられ、これらの企業はグローバルレベルでの概要、市場レベルでの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向に基づいてプロファイルされています。

6. 市場機会と将来展望

レポートは、未開拓市場(ホワイトスペース)や未充足ニーズの評価を通じて、将来の市場機会についても言及しています。技術の進化と多様なアプリケーション分野での需要拡大が、ICソケット市場のさらなる成長を促進すると期待されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートフォンおよびタブレット生産の急増

- 4.2.2 5Gネットワークの展開によるRFデバイス需要の増加

- 4.2.3 自動車のゾーンアーキテクチャECUの普及

- 4.2.4 AIアクセラレータにおける高ピン数ASIC

- 4.2.5 チップレットベースのパッケージングの急速な採用

- 4.2.6 OSATの「良品ダイ」サービス向けインラインテストソケット

-

4.3 市場の阻害要因

- 4.3.1 高額な初期工具およびプローブカード費用

- 4.3.2 先進ノードによるソケット寿命の短縮

- 4.3.3 セラミック基板不足に対するサプライチェーンのリスク

- 4.3.4 ベリリウム銅合金に関する環境規制

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 価格分析

5. 市場規模と成長予測(金額)

-

5.1 ソケットタイプ別

- 5.1.1 テストおよびバーンイン

- 5.1.2 ボード間 / スルーホール (DIP, SIP)

- 5.1.3 高密度 (PGA/LGA)

- 5.1.4 ファインピッチBGA / CSP / WLCSP

-

5.2 ICパッケージタイプ別

- 5.2.1 DIP

- 5.2.2 QFP / SOP

- 5.2.3 BGA / μBGA

- 5.2.4 LGA / PGA / CGA

-

5.3 用途別

- 5.3.1 CPUおよびプロセッサ

- 5.3.2 メモリモジュール (DRAM, NAND)

- 5.3.3 センサーデバイス

- 5.3.4 RFおよびアナログコンポーネント

- 5.3.5 光電子 / フォトニックIC

-

5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品

- 5.4.2 自動車

- 5.4.3 産業およびオートメーション

- 5.4.4 電気通信およびデータ通信

- 5.4.5 航空宇宙および防衛

- 5.4.6 ヘルスケアおよび医療機器

-

5.5 地域別

- 5.5.1 北米

- 5.5.2 南米

- 5.5.3 ヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.5 中東

- 5.5.6 アフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TE Connectivity PLC

- 6.4.2 Smiths Interconnect Inc.

- 6.4.3 Yamaichi Electronics Co., Ltd.

- 6.4.4 Enplas Corporation

- 6.4.5 ISC Co., Ltd.

- 6.4.6 Sensata Technologies Holding plc

- 6.4.7 Ironwood Electronics, Inc.

- 6.4.8 Plastronics Socket Company, Inc.

- 6.4.9 INNO Global Inc.

- 6.4.10 3M Company

- 6.4.11 Amphenol Corp.

- 6.4.12 Molex LLC (Koch Industries)

- 6.4.13 Foxconn Interconnect Technology Ltd.

- 6.4.14 Samtec Inc.

- 6.4.15 Loranger International Corp.

- 6.4.16 Aries Electronics Inc.

- 6.4.17 Mill-Max Manufacturing Corp.

- 6.4.18 WinWay Technology Co., Ltd.

- 6.4.19 Cohu, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ICソケットは、電子回路基板上に集積回路(IC)を直接はんだ付けすることなく、着脱可能にするための電子部品でございます。その主な目的は、ICの交換、テスト、プログラミング、そして故障診断を容易にすることにあります。ICソケットは、ICのピンを受け入れるための複数の接点(穴やパッド)と、基板に接続するためのピン(または表面実装パッド)で構成されており、ICと基板の間に電気的な接続を確立いたします。これにより、開発段階でのデバッグ作業の効率化、製造工程でのICの書き込みや検査、さらには製品のメンテナンスやアップグレードの簡素化に大きく貢献しております。

ICソケットには、その形状、実装方式、機能に応じて多種多様な種類がございます。形状・実装方式による分類では、最も一般的なDIP(Dual In-line Package)型ICに対応するDIPソケット、Jリードを持つPLCC(Plastic Leaded Chip Carrier)型IC用のPLCCソケット、多数のピンが格子状に配置されたPGA(Pin Grid Array)型IC用のPGAソケット、そしてCPUなどで広く用いられるLGA(Land Grid Array)型IC用のLGAソケットなどが挙げられます。これらはさらに、基板のスルーホールにピンを挿入するスルーホール型と、基板表面に実装する表面実装(SMT)型に分けられます。また、QFP(Quad Flat Package)やBGA(Ball Grid Array)といった微細なパッケージに対応するテスト用ソケットも存在し、これらは特に高密度実装されたICの検査に不可欠でございます。機能による分類では、ICの挿抜を容易にするレバー式のZIF(Zero Insertion Force)ソケットがプログラマやテスターで広く利用されており、高温環境下でのICの信頼性試験に用いられるバーンインソケット、高周波特性や接触信頼性が重視されるテストソケット、そして特定のICの書き込みに特化したプログラミングソケットなどがございます。これらの多様なソケットは、それぞれの用途やICパッケージの特性に合わせて選択され、電子機器の信頼性と生産性を支えております。

ICソケットの用途は非常に広範にわたります。まず、電子機器の開発・試作段階では、ICの交換が頻繁に発生するため、デバッグや機能検証の効率化に不可欠でございます。異なるバージョンのICを試したり、故障したICを迅速に交換したりすることで、開発期間の短縮に貢献いたします。製造・生産工程においては、マイコンやEEPROMなどのICにファームウェアを書き込むプログラミング作業や、製造されたICの電気的特性や機能が仕様通りであるかを確認するテスト・検査に用いられます。特に、バーンインテストのような長時間の信頼性試験では、専用のソケットが不可欠でございます。また、製品の故障診断や修理の際にも、故障したICを特定し、容易に交換するためにソケットが活用されます。最終製品においても、PCのマザーボードにおけるCPUソケットは最も身近な例であり、産業機器の制御基板などでは、ファームウェアの更新や故障時のIC交換を容易にするためにソケットが採用されることがございます。教育分野やホビー用途の電子工作キットにおいても、ICの差し替えを容易にするためにソケットが利用され、学習や実験の敷居を下げております。

ICソケットは、様々な関連技術と密接に連携しながら進化してまいりました。最も直接的な関連は、ICパッケージ技術でございます。DIP、PLCC、PGA、LGA、QFP、QFN、BGAといったICパッケージの形状やピン配置の進化が、そのままソケットの設計と開発を牽引しております。ICパッケージの微細化や多ピン化、高速化に対応するため、ソケットもより高密度で精密な接触構造を持つ必要がございます。また、基板実装技術も関連が深く、ソケット自体がスルーホール実装または表面実装(SMT)によって基板に固定されます。近年では、表面実装型のソケットが増加しており、実装工程の自動化に貢献しております。広義にはコネクタ技術の一種であり、接触抵抗の低減、耐久性の向上、そして信号品質の確保が重要な課題となります。特に、高速・高周波信号を扱うICに対応するためには、ソケットのインピーダンス整合性やクロストーク抑制能力といった電気的特性が極めて重要でございます。さらに、CPUなどの高発熱ICにおいては、ソケットとヒートシンクを組み合わせた熱管理技術も不可欠であり、効率的な放熱を可能にする設計が求められます。

ICソケットの市場背景は、半導体産業全体の動向と深く結びついております。ICの多様化と高性能化は、ソケット市場の成長を牽引する主要な要因でございます。特に、AI、IoT、5G、データセンターといった先端技術分野の発展に伴い、高性能なプロセッサやメモリ、通信用ICの需要が急増しており、これらに対応する高機能なソケットの需要も高まっております。ICの品質保証におけるテスト・検査の重要性が増していることも、高性能なテストソケットの需要を押し上げております。製造工程における歩留まり向上や信頼性確保のためには、高精度で耐久性に優れたテストソケットが不可欠でございます。一方で、コストと信頼性のバランスも重要な要素であり、特に量産品においては、高い信頼性を維持しつつコストを抑えられるソケットが求められます。また、近年の半導体不足は、ICソケットのサプライチェーンにも影響を及ぼすことがあり、安定供給の確保が課題となるケースもございます。市場は、汎用ソケットから特定用途に特化したカスタムソケットまで、幅広いニーズに応える形で発展を続けております。

ICソケットの将来展望は、半導体技術のさらなる進化と密接に連動しております。今後もICパッケージの微細化、高密度化、多ピン化は進むと予想され、ソケットもこれに対応するため、より微細なピッチや多ピンに対応する技術が求められます。特に、チップレット技術の普及により、複数のICを統合したパッケージが登場することで、ソケットの設計もより複雑化する可能性がございます。高速・高周波対応の強化は、5G通信、AI処理、HPC(高性能計算)などの分野で不可欠であり、ソケットの電気的特性、例えば低損失性やインピーダンス整合性のさらなる向上が期待されます。高発熱ICの増加に対応するため、ソケットと一体化した冷却機構や、より効率的な熱伝導材料の開発が進むでしょう。製造ラインの自動化・ロボット化の進展に伴い、自動挿抜に対応できるソケットや、検査の自動化を支援するソリューションの需要も高まります。また、環境規制への対応も重要な課題であり、RoHS指令などの環境規制に準拠した材料の使用や、リサイクル性の向上も求められます。最終的には、特定の用途やICパッケージに特化したカスタムソリューションの需要が増加し、より専門的で高性能なICソケットが開発されていくことと存じます。