畜牛ヘルスケア市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

牛のヘルスケア市場レポートは、製品タイプ(治療薬(ワクチン、殺虫剤などを含む)、診断薬(免疫診断検査、分子診断などを含む))、疾患(BRD、乳房炎など)、エンドユーザー(酪農場、肉牛経営、動物病院・診療所)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

牛のヘルスケア市場概要

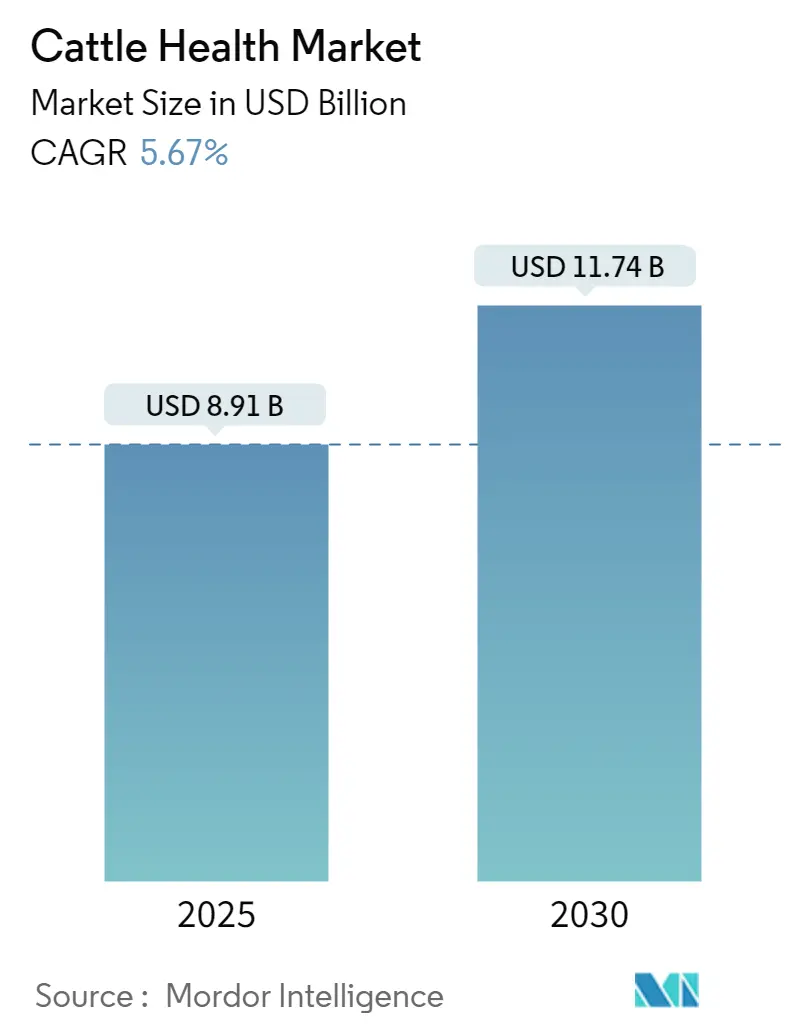

本レポートは、牛のヘルスケア市場に関する詳細な分析を提供しており、2021年から2030年までの調査期間を対象としています。市場規模は2025年に89.1億米ドルに達し、2030年には117.4億米ドルに成長すると予測されており、2025年から2030年までの予測期間における年平均成長率(CAGR)は5.67%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

# 市場の全体像と主要なポイント

世界の牛のヘルスケア市場は、世界的なタンパク質需要の継続的な増加、抗生物質規制の厳格化、およびテクノロジー主導の予防医療によって着実に成長しています。治療薬は依然として主要な収益源ですが、AIを活用したツールが検出期間を短縮し、治療費を抑制することで、診断薬分野が急速に拡大しています。アジア太平洋地域における家畜近代化プログラムが北米のベストプラクティスを模倣していることから、需要は地理的にも拡大しています。また、ワクチンの革新とウェアラブルセンサーが、農家による積極的な群れ管理への注力を強化しています。

主要なレポートのポイントは以下の通りです。

* 製品タイプ別: 2024年には治療薬が81.77%の市場シェアを占め、診断薬は2030年までに7.23%のCAGRで成長すると予測されています。

* 疾病別: 2024年には牛呼吸器病(BRD)が牛のヘルスケア市場規模の27.50%を占めました。一方、ランピースキン病およびその他の媒介性疾患は、2030年までに6.12%のCAGRで成長する見込みです。

* エンドユーザー別: 2024年の収益の46.82%は酪農場が占め、肉牛飼育事業は2030年までに7.09%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が42.

世界の牛のヘルスケア市場に関する本レポートは、牛の様々な病状や疾患の治療および診断に用いられる製品に焦点を当てた包括的な分析を提供しています。本調査は、市場の仮定、範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と抑制要因、バリューチェーン分析、技術的展望、規制環境、ポーターのファイブフォース分析といった多角的な視点から市場を評価しています。

市場規模と成長予測に関しては、2025年には89.1億米ドル、2030年には117.4億米ドルに達すると予測されており、堅調な成長が見込まれています。特に、アジア太平洋地域は、中国とインドにおける畜産近代化の進展を背景に、年平均成長率(CAGR)6.78%で最も急速な成長を遂げると予測されています。製品タイプ別では、迅速なPCR検査やAIベースのツールなどの進歩により、診断薬セグメントがCAGR 7.23%で最も高い成長率を示すと見込まれています。

市場の主な推進要因としては、牛肉および乳製品の世界的な需要増加、牛の感染症の蔓延、新興市場における政府主導のワクチン接種キャンペーンが挙げられます。また、抗生物質に対する規制強化が予防的ケアへのシフトを促していること、AI搭載ウェアラブルモニタリングによる早期疾病検出の進展、そしてmRNAやナノ粒子ワクチンプラットフォームといった革新的な技術の登場も市場成長を後押ししています。

一方で、市場の成長を抑制する要因も存在します。高度な生物学的製剤の高コストと厳格なコールドチェーン要件、大型動物獣医師の不足は、特に地方における先進的なバイオ医薬品の普及を妨げています。さらに、生産者のデータプライバシーやシステム間の相互運用性に関する懸念、主要なワクチン成分に対する関税によるコスト上昇も課題となっています。

本レポートでは、製品タイプを治療薬(ワクチン、殺虫剤、抗感染症薬、医療用飼料添加物など)と診断薬(免疫診断検査、分子診断、画像診断、臨床化学など)に細分化して分析しています。疾患別では、牛呼吸器病(BRD)が2024年の収益の27.50%を占め、世界で最も費用のかかる牛の病気として認識されています。その他、乳房炎、牛ウイルス性下痢(BVD)、ランピースキン病などの媒介性疾患も対象としています。エンドユーザーは酪農場、牛肉生産事業、動物病院・診療所に分類されます。

地理的分析では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(GCC、南アフリカなど)の主要地域と、その中の17カ国における市場動向が詳細に調査されています。

競争環境については、市場集中度、市場シェア分析、Biogenesis Bagó、Boehringer Ingelheim Animal Health GmbH、Elanco Animal Health Inc.、IDEXX Laboratories Inc.、Merck Animal Health (MSD)、Zoetis Inc.といった主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

市場の機会と将来の展望では、未開拓分野や満たされていないニーズの評価が行われています。例えば、AI搭載ウェアラブルセンサーは、早期疾病検出により治療費を最大80%削減し、通常2年以内にハードウェア投資を回収できるため、酪農場にとって経済的に実行可能なソリューションとして注目されています。

このレポートは、牛のヘルスケア市場の現状と将来の方向性を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 牛肉および乳製品の世界的な需要の増加

- 4.2.2 牛の感染症の蔓延の増加

- 4.2.3 新興市場における政府支援のワクチン接種キャンペーン

- 4.2.4 抗生物質に関する規制制限により予防医療への焦点が移行

- 4.2.5 早期疾病検出のためのAI対応ウェアラブルモニタリング

- 4.2.6 mRNAおよびナノ粒子ワクチンプラットフォームの出現

-

4.3 市場の阻害要因

- 4.3.1 高度なバイオ医薬品の高コストとコールドチェーンの必要性

- 4.3.2 訓練された大動物獣医の不足

- 4.3.3 データプライバシー/相互運用性に関する生産者の懸念

- 4.3.4 主要なワクチン成分に対する関税がコストを押し上げ

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額、2024-2030年)

-

5.1 製品タイプ

- 5.1.1 治療薬別

- 5.1.1.1 ワクチン

- 5.1.1.2 殺寄生虫薬

- 5.1.1.3 抗感染症薬

- 5.1.1.4 医療用飼料添加物

- 5.1.1.5 その他の治療薬

- 5.1.2 診断薬別

- 5.1.2.1 免疫診断検査

- 5.1.2.2 分子診断

- 5.1.2.3 診断画像

- 5.1.2.4 臨床化学

- 5.1.2.5 その他の診断薬

-

5.2 疾患別

- 5.2.1 牛呼吸器病 (BRD)

- 5.2.2 乳房炎

- 5.2.3 牛ウイルス性下痢 (BVD)

- 5.2.4 ランピースキン病 & その他の媒介性疾患

-

5.3 エンドユーザー別

- 5.3.1 酪農場

- 5.3.2 肉牛生産事業

- 5.3.3 動物病院 & 診療所

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Biogenesis Bagó

- 6.3.2 Boehringer Ingelheim Animal Health GmbH

- 6.3.3 Ceva Santé Animale

- 6.3.4 Dechra Pharmaceuticals PLC

- 6.3.5 Elanco Animal Health Inc.

- 6.3.6 Hester Biosciences Ltd.

- 6.3.7 HIPRA SA

- 6.3.8 Huvepharma Inc.

- 6.3.9 IDEXX Laboratories Inc.

- 6.3.10 Indian Immunologicals Ltd.

- 6.3.11 Jinyu Bio-Technology Co.

- 6.3.12 Merck Animal Health (MSD)

- 6.3.13 Norbrook Laboratories Ltd.

- 6.3.14 Ourofino Saúde Animal SA

- 6.3.15 Phibro Animal Health Corp.

- 6.3.16 Tianjin Ringpu Bio-Pharma

- 6.3.17 Vetoquinol SA

- 6.3.18 Virbac SA

- 6.3.19 Zoetis Inc.

- 6.3.20 Zydus Animal Health & Investments Ltd.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

畜牛ヘルスケアとは、牛の健康を総合的に管理し、その維持・増進を図るための多角的な取り組みを指します。これは単に病気の治療に留まらず、疾病の予防、早期発見、適切な治療、さらには飼養環境の最適化、栄養管理、ストレス軽減など、牛の生涯にわたる健康状態を包括的にサポートする概念でございます。最終的には、生産性の向上、動物福祉の確保、食品安全性の向上、そして持続可能な畜産経営の実現を目指すものであります。

畜牛ヘルスケアには、様々な種類とアプローチが存在します。まず、最も重要なのが「予防的ヘルスケア」です。これには、定期的なワクチン接種による感染症予防、寄生虫駆除プログラム、適切な栄養管理による免疫力強化、そしてバイオセキュリティ対策として農場への病原体侵入を防ぐ措置などが含まれます。次に、「診断とモニタリング」は、牛の健康状態を常に把握するための活動です。定期的な獣医による健康チェック、血液検査や糞便検査による疾病のスクリーニング、そして近年ではIoTセンサーを用いた活動量や体温、採食量などの行動モニタリングが注目されています。疾病が確認された場合には、「治療的ヘルスケア」として、抗生物質や抗炎症剤の投与、外科手術、理学療法などが適用されます。また、繁殖成績は経営に直結するため、「繁殖ヘルスケア」も不可欠です。発情管理、人工授精、妊娠診断、そして分娩前後の周産期ケアなどがこれに該当します。さらに、飼料の質と量が牛の健康に大きく影響するため、「栄養ヘルスケア」として、個体やステージに合わせた飼料設計、飼料添加物の活用、ルーメン環境の管理も重要です。最後に、牛が快適に過ごせる環境を整える「環境ヘルスケア」として、適切な換気、温度管理、敷料の清潔保持、糞尿処理などが挙げられます。

畜牛ヘルスケアの用途と重要性は多岐にわたります。第一に、生産性の向上です。健康な牛は乳量や肉量が増加し、繁殖成績も安定するため、疾病による生産ロスを大幅に削減できます。第二に、動物福祉の向上です。疾病やストレスを軽減し、牛が快適に過ごせる環境を提供することは、倫理的な観点からも非常に重要であり、消費者の関心も高まっています。第三に、食品安全性の確保です。適切なヘルスケアは、薬剤耐性菌の発生を抑制し、残留抗生物質のリスクを低減することで、消費者に安全で高品質な畜産物を提供し、信頼を獲得することに繋がります。第四に、経済的利益の最大化です。獣医療費の削減、死亡率の低下、生産効率の向上は、畜産経営の収益性を直接的に高めます。第五に、持続可能性への貢献です。健康な牛は飼料効率が良く、環境負荷の低減にも寄与します。最後に、公衆衛生の観点からも重要であり、人獣共通感染症のリスク管理にも貢献します。

畜牛ヘルスケアを支える関連技術は近年目覚ましい発展を遂げています。IoT(モノのインターネット)とセンサー技術は、牛の活動量計(発情検知や疾病の早期発見)、体温センサー、ルーメンpHセンサー、採食量モニターなど、牛の生体情報をリアルタイムで収集することを可能にしました。これらの膨大なデータをAI(人工知能)が分析することで、疾病リスクの予測、最適な飼養管理の提案、さらには個体ごとの健康状態に応じた精密な栄養管理システムが実現されつつあります。画像認識技術も進化しており、カメラ映像から牛の行動パターン、体型変化、跛行などを自動で解析し、異常を早期に検知するシステムも登場しています。また、ゲノム編集や遺伝子解析技術は、疾病耐性や生産性向上に寄与する遺伝子の特定と改良を可能にし、より健康で生産性の高い品種の開発に貢献しています。ロボット技術も導入が進んでおり、自動搾乳ロボット、自動給餌ロボット、清掃ロボットなどが畜産現場の省力化と衛生管理を向上させています。さらに、遠隔診断やオンラインでの獣医相談など、獣医療のデジタル化も進展しており、専門家不足の解消にも期待が寄せられています。ワクチンや診断薬の分野でも、より効果的で安全なワクチンや、迅速かつ高精度な診断キットの開発が進められています。

畜牛ヘルスケアを取り巻く市場背景は、いくつかの重要な要因によって形成されています。世界的な人口増加に伴い、食肉や乳製品の需要は増大しており、畜産物の安定供給が強く求められています。同時に、消費者の健康志向や安全志向の高まりから、高品質で安全な畜産物へのニーズがかつてないほど高まっています。また、動物福祉(アニマルウェルフェア)への関心は国際的に高まっており、その基準化と導入が畜産経営に大きな影響を与えています。国内においては、畜産現場での労働力不足と高齢化が深刻化しており、省力化、自動化、スマート化が喫緊の課題となっています。環境規制の強化も進んでおり、畜産が環境に与える影響への配慮が不可欠です。さらに、新興・再興感染症の発生や薬剤耐性菌の問題は、畜牛ヘルスケアの重要性を一層高めています。このような状況下で、各国政府はスマート農業や畜産振興策を通じて、畜牛ヘルスケア技術の導入を支援する動きを強めています。

将来の畜牛ヘルスケアは、さらなる技術革新と社会的な要請に応える形で進化していくと予測されます。最も顕著なトレンドは、「個別最適化されたヘルスケア」の実現です。AIとIoTを駆使し、牛一頭一頭の健康状態、生産ステージ、遺伝的特性に合わせた精密な管理が主流となるでしょう。これにより、疾病の発生を未然に防ぐ「予防医療」がさらに強化され、高精度な早期診断技術や個別ワクチンが普及することで、より効果的な疾病対策が可能になります。また、膨大なデータを収集・分析し、経営判断や獣医療に活用する「データ駆動型畜産」への移行が加速し、畜産経営全体の効率性と持続可能性が向上します。持続可能性と動物福祉の追求は今後も重要なテーマであり、環境負荷の低減とアニマルウェルフェアを両立させる技術開発が進むでしょう。人獣共通感染症対策は、グローバルな視点での疾病監視と対策がより一層重要性を増します。獣医療のデジタル化・遠隔化は、専門家不足を補うための有効な手段として普及し、AIによる診断支援も一般的になるかもしれません。ゲノム編集技術の応用は、疾病耐性や生産効率の高い品種開発を加速させ、畜牛の遺伝的健康度を向上させる可能性を秘めています。代替タンパク質との共存が進む中で、畜産物の価値を高めるためにも、ヘルスケアによる高品質化・高付加価値化は不可欠であり、畜牛ヘルスケアは未来の畜産を支える基盤として、その重要性を増していくことでしょう。