特殊保険市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

グローバル専門保険市場は、タイプ(海上・航空・運送(MAT)、政治リスク・信用保険、エンターテイメント・メディア保険など)、エンドユーザー(大企業、中小企業、富裕層)、流通チャネル(消費者直販(DTC)、仲介型、組み込み型)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スペシャリティ保険市場の概要

市場規模と成長予測

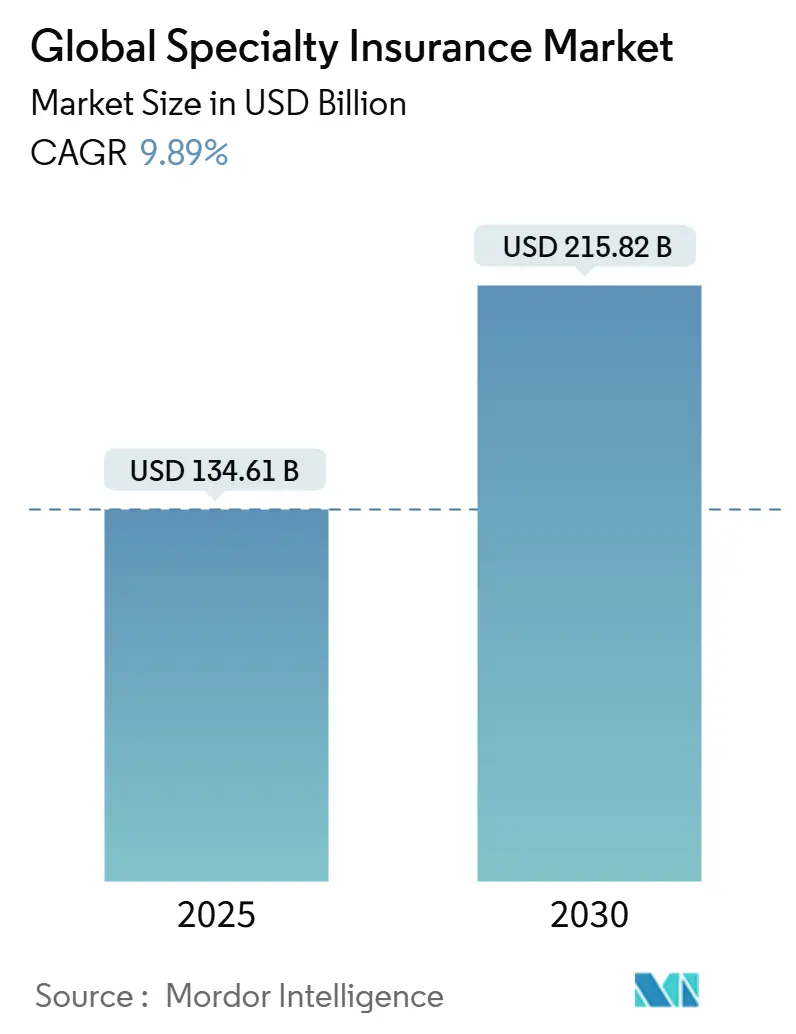

世界のスペシャリティ保険市場は、2025年には1,346.1億米ドル規模に達し、2030年までには2,158.2億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は9.89%と堅調な伸びが見込まれています。この市場は、世界貿易の深化、自然災害による損失の増加、低軌道衛星やESG関連の負債といった新たなリスクの出現により、標準的な損害保険では対応できないオーダーメイドの保険に対する需要が高まっていることが背景にあります。

市場の主要な動向と洞察

スペシャリティ保険市場の成長は、主に以下の要因によって推進されています。

1. 世界貿易量の増加: 2024年8月までのコンテナ取扱量は前年比6.6%増となり、大型船舶へのシフトは保険価額を集中させ、リスクモデリングを複雑化させています。米国の輸入関税は申告貨物価額を20~30%引き上げ、スペシャリティ保険の保険料基盤を拡大しています。地政学的な要因による輸送ルートの多様化は、輸送時間を延長させ、保険期間の延長や偶発的事業中断補償の需要を刺激しています。スペシャリティ保険会社は、船舶追跡分析を活用して、標準的な海上保険よりも正確にリスクシナリオを評価し、高い自己負担額を維持しながらも保険引受能力を確保しています。

2. 自然災害リスクの増大: 2024年には、保険でカバーされた自然災害損失が約1,300億米ドルに達しましたが、再保険でカバーされたのはわずか14%に過ぎず、一次保険会社のリスク負担が増大しています。これらの損失の60%以上は、都市拡大による二次災害に起因しています。2024年には、パラメトリック保険の申請が500%急増し、気候変動による復旧費用に対応するための迅速な指数ベースの支払いへの関心が高まっています。気候変動適応への投資は、グリーンインフラに関連するパフォーマンスベースの負債を生み出し、スペシャリティ保険市場を財産と環境の考慮を融合させたハイブリッド保険へと導いています。

3. 富裕層による収集品保険の需要: 米国で90兆米ドルという莫大な富の移転が進む中、美術品や宝飾品の保険市場も変化しています。若い世代の相続人は、デジタルアート、NFT、代替資産の保護を重視するようになっています。2030年までにアジア太平洋地域の富裕層ポートフォリオは4.4兆米ドルに達すると予測されており、美術品フロート保険、プライベート航空機船体保険、その他のニッチな保険商品に対する需要が高まっています。マネーロンダリング対策の強化により保険引受コストは上昇していますが、ブロックチェーンによる来歴検証の採用は、承認時間を短縮し、資産取引の透明性と信頼性を高めることでコンプライアンスを強化しています。

4. 組み込み型保険プラットフォームの普及: 2024年には、業界幹部の31.6%が組み込み型保険を主要な成長ドライバーと認識しています。2030年までに、組み込み型保険の保険料は米国で700億米ドル、世界全体で7,000億米ドルに達すると予測されています。機器の故障やプロジェクト固有の負債といった複雑な保険がこの成長を牽引すると見られています。販売時点でのデータ収集は、保険引受の精度を高め、顧客獲得コストを削減し、スペシャリティ保険市場におけるデジタルシフトをさらに後押ししています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

1. 損失履歴データの不足: サイバー保険や宇宙保険といった分野では、過去10年間に大きな損失が発生しており、従来の保険数理手法ではリスク評価が困難です。2023年の宇宙セクターの損失は4億3,800万米ドルに達しましたが、履歴データが不足しているため予測には限界があります。サイバーランサムウェア事件は5年間で1,281%急増し、頻度・深刻度モデルを混乱させ、信頼性の高い価格設定フレームワークの確立を困難にしています。新興市場では、請求報告の不足がデータ整合性を損ない、資本負担の増加と保険引受意欲の低下につながっています。

2. 再保険引受能力の逼迫: 2025年には、世界の再保険会社の資本は6,070億米ドルに達しましたが、財産災害および金融リスク分野では50~60%の大幅な縮小が見られました。2018年以降、政治的暴力保険料は80%急騰しており、SRCC(ストライキ、暴動、内乱)による100億米ドルの損失がその背景にあります。再保険会社がピークリスクを引き受けることに消極的になる中、一次保険会社は自己負担額を増やすか、引受限度額を削減することでリスクエクスポージャーを管理しており、スペシャリティ保険市場の引受能力に制約が生じています。

セグメント分析

* タイプ別: 海上・航空・輸送(MAT)保険が2024年の保険料の45.4%を占め、スペシャリティ保険市場の主要な役割を担っています。船舶の大型化やサプライチェーンの再編により、保険価額と輸送期間が拡大し、2025年まで料率の堅調さが維持される見込みです。エンターテイメント・メディア保険は、ストリーミング大手が世界的な撮影に資金を投入し、サイバー恐喝がポストプロダクション会社を標的とする中で、2030年まで年率10.41%で成長すると予測されています。

* エンドユーザー別: 大企業が2024年の世界保険料の50.1%を占め、財産、賠償責任、パラメトリックトリガーを組み合わせたタワー型保険を求めています。中小企業(SME)セグメントは、オンライン契約ポータルが従来のオンボーディングの障壁を取り除くことで、8.67%のCAGRで成長すると予想されています。富裕層は、高額な個人物品フロート保険、プライベート航空機船体保険、5,000万米ドルを超える包括賠償責任保険を求める傾向が強まっています。

* 流通チャネル別: ダイレクト・トゥ・コンシューマー(D2C)チャネルは、アグリゲーターウェブサイト、ターゲットを絞ったデジタルキャンペーン、アフィニティグループパートナーシップを活用し、2024年の世界保険料の32.1%を確保しました。しかし、組み込み型保険モデルは、機器リース会社、SaaSプラットフォーム、物流ネットワークとの提携により、販売時点で保険商品をシームレスに提供できるため、D2Cの成長を上回り、2030年まで7.97%のCAGRで成長すると予測されています。

地域分析

* 北米: 2024年の保険料の39.4%を占め、引き続き市場をリードしています。サイバー、政治的暴力、災害保険の料率の適切性が維持され、米国の超過・余剰保険は商業保険事業の34%を占め、2023年には1,150億米ドル以上の保険料を生み出しました。

* アジア太平洋: 2030年まで8.45%のCAGRで最も急速に拡大する地域です。サプライチェーンの多様化、一帯一路インフラ、活発なEコマースにより、海上貨物、物流賠償責任、政治的リスクソリューションの需要が高まっています。

* 欧州: 安定したペースで成長していますが、ESG関連のイノベーションを主導しています。EUの厳格な持続可能性フレームワークは、グリーンボンドの収益を保証し、取締役を移行リスク訴訟から保護する保険の需要を促進しています。

* 南米、中東・アフリカ: 保険料規模では劣りますが、長期的な成長の可能性を秘めています。商品抽出、再生可能エネルギーの展開、インフラメガプロジェクトにより、建設オールリスク、政治的リスク、環境賠償責任保険の需要が高まっています。

競争環境

世界のスペシャリティ保険市場は中程度の集中度を示しています。AIG、Chubb、AXA SA、Berkshire Hathaway Specialty、Allianzといった主要プレーヤーは、多様なリスクプール、広範なブローカーネットワーク、多通貨資本基盤を活用して市場での地位を維持しています。一方、BeazleyやHiscoxのようなニッチに特化したシンジケートは、サイバー、ヘルスケア、美術品といった専門分野をターゲットにしています。

Munich ReによるNext Insuranceの26億米ドルでの買収は、中小企業セクターにおけるデジタルな足がかりを確保し、AI駆動の保険引受エンジンを統合するものです。また、Samsung Fire & MarineによるCanopusへの出資比率引き上げは、アジアのプレーヤーがロイズの引受能力を拡大し、グローバルなプレゼンスを拡大することへの関心の高まりを示しています。

技術統合は、スペシャリティ保険市場における競争優位性を獲得するための重要な要素となっています。業界リーダーは、IoTデバイス、衛星、ESGデータからの情報を活用して、評価指標を洗練させています。AIや機械学習ツールの採用は、保険引受の精度と請求管理を向上させ、進化するリスクや規制要件に対応する能力を高めています。

宇宙賠償責任、炭素クレジット保険、気候変動移行保証といった新興分野には、未開拓の機会が存在します。これらのセグメントは、財務力と科学的専門知識の組み合わせを必要とし、革新をいとわない保険会社にとって課題と機会を提示しています。

最近の業界動向

* 2025年6月: Munich Re Specialtyは、製薬および医療技術企業向けにライフサイエンス賠償責任保険を発売し、10%のCAGRで拡大しています。

* 2025年4月: ZurichはIcen Riskに1億9,400万米ドルを投資し、北米および欧州におけるM&A保険の成長をターゲットにしています。

* 2025年3月: Munich ReはNext Insuranceの26億米ドルでの買収を完了し、スペシャリティ保険市場におけるデジタルSMEへの浸透を加速させました。

* 2024年5月: TravelersはCorvus Insuranceを4億3,500万米ドルで買収し、サイバーリスク分析とAI保険引受アルゴリズムを獲得しました。

このレポートは、標準的な保険ではカバーしきれない特有かつ非典型的なリスクに対応する「専門保険市場」に焦点を当て、その現状と将来展望を詳細に分析しています。リスクがますます複雑化する現代において、企業および個人は、カスタマイズされた保険ソリューションを求めてこの市場に注目しています。

市場規模と成長予測

専門保険市場は、2025年には1,346.1億米ドルに達し、2030年までには2,158.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.89%と見込まれています。

市場セグメンテーション

市場は、タイプ、エンドユーザー、流通チャネル、および地域によって詳細にセグメント化されています。

* タイプ別: 海上・航空・運送(MAT)保険が、2024年の保険料の45.4%を占め、現在最も大きなシェアを保持しています。その他には、政治リスク・信用保険、エンターテイメント・メディア保険、美術品・収集品保険、家畜・水産養殖保険などが含まれます。

* エンドユーザー別: 大企業、中小企業(SMEs)、高純資産個人(High-Net-Worth Individuals)が主なエンドユーザーとして挙げられます。

* 流通チャネル別: ダイレクト・トゥ・コンシューマー(DTC)、仲介型、そして組み込み型(Embedded)があります。特に組み込み型保険は、販売時点でのリアルタイムな引受を可能にし、年間7.97%という最も速い成長率で拡大すると予想されています。

* 地域別: アジア太平洋地域は、インフラ投資と製造業の拡大により特殊リスク保険の需要が高まっていることから、8.45%のCAGRで最も急速に成長する地域と予測されています。北米、ヨーロッパ、南米、中東・アフリカも主要な地域として分析されています。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 世界貿易量の増加:貨物や輸送に関連するリスク保険の需要を高めています。

* 自然災害への曝露の増加:気候変動による災害リスクの増大が特殊な保険ニーズを生み出しています。

* 高純資産個人による収集品保険への需要:高価な美術品や収集品の保護に対する関心が高まっています。

* 組み込み型保険プラットフォームの普及:保険が商品やサービスの購入プロセスにシームレスに統合されることで、利便性が向上しています。

* 低軌道宇宙資産の展開:衛星や宇宙関連事業のリスクに対する新たな保険需要が生まれています。

* ESG(環境・社会・ガバナンス)に連動した信用・政治リスク条項の導入:企業の持続可能性への意識の高まりが、新たなリスク管理の必要性を生んでいます。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 損失履歴データの不足:新規または特殊なリスクに対する過去のデータが少ないため、保険料設定や引受が困難になることがあります。

* 再保険キャパシティの逼迫:特に大規模な災害リスクや金融リスクにおいて、再保険の供給能力が限られている状況です。

* パラメトリック保険やILS(保険リンク証券)による保険料の代替:これらの代替的なリスク転嫁メカニズムが、一部の専門保険の需要を置き換える可能性があります。

* 美術品・宝飾品分野におけるAML(マネーロンダリング対策)/KYC(顧客確認)コンプライアンスの課題:これらの高価値資産に関連する保険では、厳格な規制遵守が求められます。

再保険の状況

2025年には世界の再保険資本が6,070億米ドルに増加したものの、ピーク時の不動産災害リスクや金融リスク分野では依然としてキャパシティが逼迫しており、これが一次保険料の堅調な維持と選択的な引受を支えています。

競争環境

レポートでは、American International Group (AIG)、AXA SA、Allianz SE、Chubb Ltd、Berkshire Hathaway Specialtyなど、多数の主要企業について、市場集中度、戦略的動向、市場シェア分析、および企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が詳細に分析されています。

市場機会と将来展望

本レポートは、未開拓の市場領域や満たされていないニーズの評価、および将来の市場トレンドについても言及しており、専門保険市場における新たな機会と展望を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界貿易量の増加

- 4.2.2 自然災害リスクの増大

- 4.2.3 富裕層による収集品保険の需要

- 4.2.4 組み込み型保険プラットフォーム

- 4.2.5 低軌道宇宙資産の展開

- 4.2.6 ESG関連の信用・政治リスク条項

-

4.3 市場の阻害要因

- 4.3.1 損失履歴データの不足

- 4.3.2 再保険キャパシティの逼迫

- 4.3.3 パラメトリック/ILS保険料の代替

- 4.3.4 美術品・宝飾品分野におけるAML/KYCコンプライアンス

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 海上・航空・運送 (MAT)

- 5.1.2 政治リスク・信用保険

- 5.1.3 エンターテイメント・メディア保険

- 5.1.4 美術品・収集品保険

- 5.1.5 家畜・水産養殖保険

- 5.1.6 その他

-

5.2 エンドユーザー別

- 5.2.1 大企業

- 5.2.2 中小企業 (SMEs)

- 5.2.3 富裕層

-

5.3 流通チャネル別

- 5.3.1 消費者直販 (DTC)

- 5.3.2 仲介

- 5.3.3 組み込み型

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国 (スウェーデン、ノルウェー、デンマーク、フィンランド)

- 5.4.3.8 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 東南アジア

- 5.4.4.7 インドネシア

- 5.4.4.8 その他のアジア諸国

6. 中東・アフリカ

-

6.1 アラブ首長国連邦

- 6.1.1 サウジアラビア

- 6.1.1.1 南アフリカ

- 6.1.1.2 ナイジェリア

- 6.1.1.3 その他の中東&アフリカ

7. 競争環境

- 7.1 市場集中度

- 7.2 戦略的動向

- 7.3 市場シェア分析

-

7.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 7.4.1 アメリカン・インターナショナル・グループ (AIG)

- 7.4.2 アクサSA

- 7.4.3 アリアンツSE

- 7.4.4 チャブ・リミテッド

- 7.4.5 バークシャー・ハサウェイ・スペシャリティ

- 7.4.6 ミュンヘン再保険スペシャリティグループ

- 7.4.7 東京海上HCC

- 7.4.8 チューリッヒ保険グループ

- 7.4.9 ジェネラリ・グローバル・コーポレート&スペシャリティ

- 7.4.10 PICC

- 7.4.11 マプフレSA

- 7.4.12 損保インターナショナル

- 7.4.13 フェアファックス・フィナンシャル (ブリット)

- 7.4.14 マーケル・コーポレーション

- 7.4.15 CNAハーディ

- 7.4.16 ヒスコックス・リミテッド

- 7.4.17 ビーズリーPLC

- 7.4.18 アーチ・キャピタル・グループ

- 7.4.19 QBEインシュアランス

- 7.4.20 エベレスト・グループ

- 7.4.21 その他

8. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

特殊保険とは、一般的な保険商品ではカバーしきれない、特定の業種や事業活動、あるいは特殊なリスクに特化して設計された保険商品の総称でございます。通常の保険が多数の契約者から保険料を集め、発生頻度が高く予測可能なリスクを分散する仕組みであるのに対し、特殊保険は発生頻度が低いものの、一度発生すると甚大な損害をもたらす可能性のあるリスクや、非常に専門的な知識を要するリスクを対象とすることが特徴です。そのため、個々の契約内容がオーダーメイドで設計されることが多く、引受には高度な専門知識とリスク評価能力が求められます。一般的な保険が「マスマーケット」を対象とするのに対し、特殊保険は「ニッチマーケット」や「特定の企業・プロジェクト」を対象とすると言えるでしょう。

特殊保険には多岐にわたる種類が存在し、それぞれが特定のニーズに対応しています。代表的なものとしては、まず「サイバー保険」が挙げられます。これは、サイバー攻撃による情報漏洩やシステム停止、事業中断などによって生じる損害賠償責任や復旧費用などを補償するもので、デジタル化が進む現代においてその重要性が増しています。次に、「D&O保険(会社役員賠償責任保険)」は、会社役員がその業務遂行において法令違反や任務懈怠などにより損害賠償責任を負った場合に、役員個人が被る損害を補償するものです。企業のガバナンス強化の観点から注目されています。また、宇宙開発の進展に伴い「宇宙保険」も特殊保険の一分野として確立されています。これは、ロケットの打ち上げ失敗や人工衛星の軌道上での故障、衝突などによって生じる損害を補償するもので、非常に高度なリスク評価が要求されます。大規模なイベントやスポーツ大会、コンサートなどが不測の事態により中止・延期となった場合の損害を補償する「イベントキャンセル保険」も、パンデミックなどの影響でその存在が広く知られるようになりました。企業のM&A取引を円滑に進めるための「M&A保険(表明保証保険)」も重要です。これは、M&A取引における売主の表明保証違反によって買主が被る損害を補償するもので、取引リスクの軽減に貢献します。国際的な事業展開を行う企業にとっては、「政治的リスク保険」が不可欠です。これは、進出先の国の政情不安、戦争、テロ、国有化、通貨規制などによって生じる損害を補償するものです。その他にも、環境汚染による賠償責任をカバーする「環境汚染賠償責任保険」、医師や弁護士、会計士などの専門職が業務上の過失により賠償責任を負った場合に備える「専門職業賠償責任保険」、特定の芸術品や貴重品を対象とした「美術品保険」、さらには特定の家畜の病気や死亡を補償する「家畜保険」など、非常に多様なリスクに対応する商品が存在します。これらの保険は、それぞれのリスク特性に応じて、専門の引受人が詳細な分析と評価を行った上で、個別に保険料や補償内容が決定されるのが一般的です。

特殊保険は、主に企業や特定のプロジェクト、あるいは高額な資産を保有する個人によって利用されます。その主な用途は、一般的な保険ではカバーできない、あるいは補償額が不足するような、特殊かつ重大なリスクに対する財務的な備えを構築することにあります。例えば、新興技術を開発する企業は、その技術がもたらす未知のリスクに対してサイバー保険や専門職業賠償責任保険を利用し、事業継続性を確保します。国際的に事業を展開する企業は、政治的リスク保険や貿易信用保険を活用し、海外での予期せぬ事態による損失から自社を守ります。M&A取引においては、表明保証保険を利用することで、売主と買主双方のリスクを軽減し、取引の成立を促進する役割を果たします。また、大規模な建設プロジェクトやイベント開催においては、プロジェクト特有のリスクやイベント中止のリスクに備えることで、予期せぬ事態による経済的打撃を最小限に抑えることが可能となります。このように、特殊保険は、企業が新たな挑戦を行う際のリスクテイクを支援し、不確実性の高い環境下での事業活動を安定させるための重要なツールとして機能しています。

特殊保険の分野においても、テクノロジーの進化はリスク評価、商品開発、引受、損害査定の各プロセスに大きな変革をもたらしています。AI(人工知能)や機械学習は、膨大なデータからリスクパターンを抽出し、より精緻なリスク評価や保険料算出を可能にしています。これにより、これまで評価が困難であった複雑なリスクに対しても、客観的かつ効率的な引受判断ができるようになっています。ビッグデータ分析は、過去の事故データや業界トレンド、経済指標など多岐にわたる情報を統合・分析することで、将来のリスク予測精度を向上させ、新たな保険ニーズの発見にも寄与しています。IoT(モノのインターネット)やセンサー技術は、リアルタイムで対象物の状態や環境データを収集し、リスクの発生を未然に防ぐための予防策の提案や、損害発生時の迅速な状況把握に活用されています。例えば、工場設備の異常を早期に検知したり、輸送中の貨物の状態を監視したりすることで、損害の拡大を防ぐことが可能です。ドローンは、広範囲にわたる損害現場の調査や、高所・危険区域の点検を効率的かつ安全に行うために利用され、損害査定の迅速化と正確性向上に貢献しています。ブロックチェーン技術は、保険契約の管理、保険金請求プロセスの透明化と効率化、さらにはスマートコントラクトによる自動支払いなど、バックオフィス業務の革新に期待が寄せられています。特に、複数の関係者が関わる複雑な特殊保険契約において、その信頼性と改ざん耐性は大きなメリットとなります。サイバーセキュリティ技術は、サイバー保険の分野において、保険会社が顧客のリスクを評価する際の重要な要素となるだけでなく、保険会社自身の情報セキュリティ対策としても不可欠です。これらの技術は、特殊保険がより多様なリスクに対応し、顧客に価値あるサービスを提供するための基盤となっています。

特殊保険市場は、近年、グローバル化の進展、デジタル技術の急速な発展、そして気候変動やパンデミックといった新たなリスクの顕在化により、その重要性と需要が飛躍的に高まっています。企業活動の複雑化と多様化に伴い、従来の画一的な保険商品では対応しきれないリスクが増加しており、オーダーメイド型の特殊保険へのニーズが拡大しています。特に、サイバーリスクの増大、M&A取引の活発化、サプライチェーンの脆弱性、そしてESG(環境・社会・ガバナンス)への意識の高まりは、それぞれサイバー保険、M&A保険、政治的リスク保険、環境汚染賠償責任保険などの需要を牽引しています。一方で、この市場は専門性の高さゆえに、引受人の専門知識や経験が不可欠であり、その人材育成が課題となっています。また、リスク評価の難しさから、保険料設定や補償範囲の決定には高度な分析能力が求められます。世界的な金利上昇やインフレ、自然災害の頻発化は、保険会社の引受キャパシティや再保険市場にも影響を与え、保険料の上昇傾向が見られることもあります。しかし、これらの課題がある一方で、新たなリスクに対応するためのイノベーションの機会も豊富であり、保険会社はテクノロジーを活用したリスク評価モデルの開発や、他業種との連携を通じて、市場の成長を追求しています。

特殊保険の将来は、さらなるリスクの多様化と複雑化に対応するため、継続的な進化が予測されます。特に、宇宙開発の商業化、量子コンピューティングの登場、バイオテクノロジーの進展など、新たなフロンティアが切り開かれるにつれて、これまで想定されなかったリスクが顕在化し、それらをカバーする新たな特殊保険商品が次々と生まれるでしょう。テクノロジーの活用は、今後も特殊保険市場の成長を牽引する主要なドライバーであり続けます。AIによるリスク評価の高度化、ブロックチェーンを活用した契約管理の効率化、IoTデバイスからのリアルタイムデータに基づく予防型保険サービスの提供など、データドリブンなアプローチがより一層強化される見込みです。また、サステナビリティやESG投資への関心の高まりは、環境リスクや社会リスク、ガバナンスリスクに対応する特殊保険の需要をさらに押し上げるでしょう。気候変動による自然災害の激甚化は、災害関連の特殊保険の重要性を高め、その評価モデルもより洗練されていくと考えられます。保険会社は、単にリスクを補償するだけでなく、リスクマネジメントのパートナーとして、顧客企業のリスク軽減策の提案や、事業継続計画の策定支援など、付加価値の高いサービスを提供する方向へとシフトしていくでしょう。異業種間の連携、特にテクノロジー企業との協業は、新たな保険商品の開発やサービスの提供において不可欠となり、特殊保険市場はよりダイナミックで革新的な分野へと発展していくことが期待されます。