海上衛星通信市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

海上衛星通信市場レポートは、接続タイプ(モバイル衛星サービス [MSS]、静止軌道VSAT、非静止軌道ブロードバンド [LEO/MEO])、周波数帯(Lバンド、Sバンド、Cバンドなど)、提供内容(ハードウェアおよび端末、接続サービスなど)、エンドユーザー業種(商船(貨物船およびタンカー、オフショアエネルギーおよび支援船、旅客船など)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

海上衛星通信市場の概要:2030年までの規模、シェア、業界分析

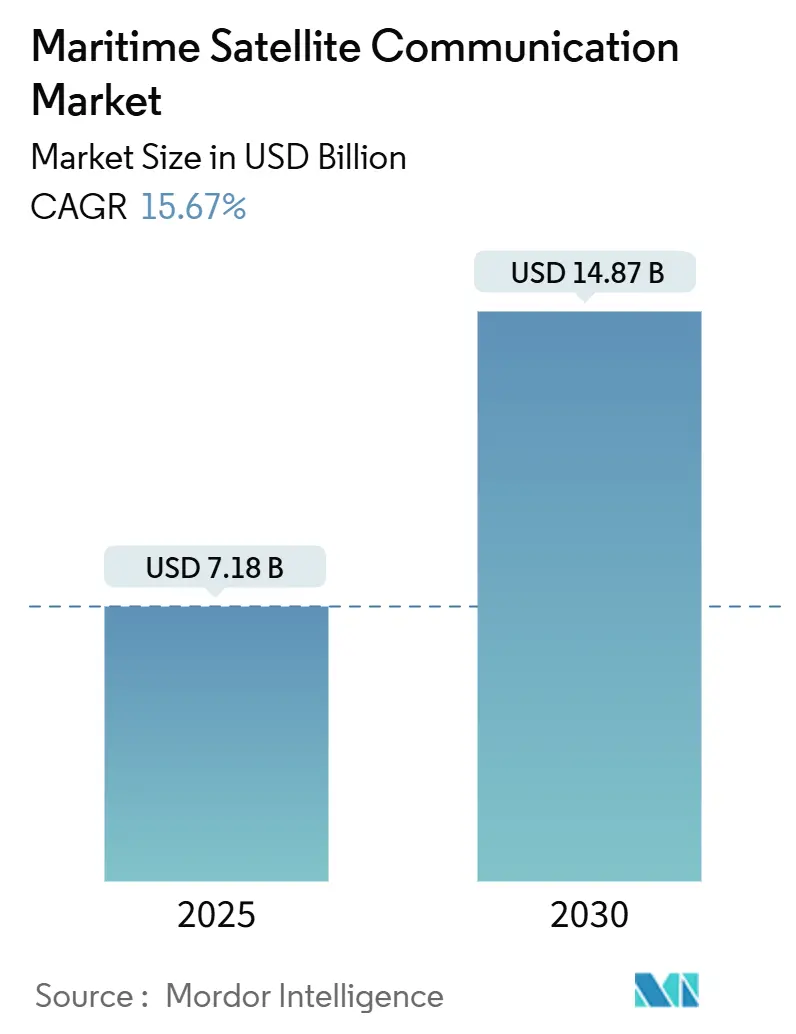

海上衛星通信市場は、2025年には71.8億米ドルと推定され、2030年には148.7億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)15.67%で成長する見込みです。この市場の拡大は、規制要件の強化、低軌道(LEO)衛星コンステレーションの登場、そして乗組員の福利厚生に対する期待の高まりによって支えられています。

# 主要な市場動向と洞察

市場成長の促進要因:

1. 乗組員の福利厚生義務と船内デジタル化:

2024年に発効した海上労働条約の改正により、運航者は最低限のインターネット帯域幅を提供することが義務付けられ、接続性は裁量的な特典から法定要件へと変化しました。船員不足が深刻化する中、船主は熟練した船員を確保するために接続性が不可欠であると考えています。強化された接続性は、遠隔医療、デジタル訓練、リアルタイム診断なども可能にし、帯域幅アップグレードのビジネスケースを強化しています。LEOコンステレーションのプロバイダーは、そのアーキテクチャが海上での光ファイバーのような速度を実現するため、最も恩恵を受けています。

2. IMOの脱炭素化データ報告要件:

IMOの2024年版ライフサイクルGHG強度ガイドラインは、燃料消費量と排出量データの継続的な送信を義務付けています。2025年には炭素強度指標(CII)が完全に発効し、船舶はほぼリアルタイムの運航データを共有するか、是正措置計画に直面することになります。この規制環境は、帯域幅と統合されたコンプライアンス監視を組み合わせたマネージドサービスプロバイダーに有利に働きます。欧州のFuelEU Maritime規制も、欧州水域における信頼性の高い衛星チャネルの需要を増大させています。

3. ハイブリッドVSAT-5G沿岸ハンドオフアーキテクチャ:

航路パターンの変化により、船舶が海岸から20~30km以内に航行する際に、衛星から地上5Gにトラフィックを切り替えるソリューションへの関心が高まっています。このようなハンドオフは、セッションの継続性を維持しながら、ギガバイトあたりのデータコストを60%以上削減することが示されています。サプライヤーは、LEO、GEO、およびセルラーリンクをリアルタイムで調整するマルチパスソフトウェア定義ネットワーキングで対応しています。

4. SATCOMを組み込んだAI駆動型ルート最適化プラットフォーム:

アルゴリズムによる航海計画スイートは、気象、海流、燃料価格データを取り込み、最適な航路を特定します。これらのプラットフォームは、航路を再調整し、機械パラメータを更新するために、中断のない双方向接続を必要とします。この変化により、衛星通信はコストセンターから、燃料消費量と予期せぬメンテナンスを削減することで利益を生み出す手段へと変わっています。

市場成長の阻害要因:

1. フラットパネルアンテナの高額な設備投資(CAPEX):

次世代の電子操舵アンテナはLEOサービスに不可欠ですが、船舶あたり5万~15万米ドルの費用がかかり、単一船主にとっては障壁となります。設置にはドック入りが必要な場合が多く、プロジェクト総額がさらに2万~4万米ドル増加し、投資回収期間が長くなります。

2. 小規模船隊におけるサイバーセキュリティコンプライアンスの負担:

2025年7月に発効する米国沿岸警備隊の最終的な海上サイバーセキュリティ規則は、すべての米国籍船舶に監査済みのセキュリティ計画の維持と指定されたサイバー担当官の任命を義務付けており、船舶あたり年間7万5千~20万米ドルのコンプライアンス費用が発生します。EUのNIS2指令に基づく同様の義務も、欧州の港に入港する運航者にほぼ同一の基準を維持することを強制します。

# セグメント分析

* 接続タイプ別: 2024年には静止軌道VSATが海上衛星通信市場シェアの58%を占めましたが、非静止軌道ブロードバンドソリューションは2030年までに年平均成長率17.6%で拡大すると予測されています。ハイブリッド実装が新たな契約を支配しており、統合業者は全海洋カバレッジのためのGEOビームとデータ集約型運用のためのLEOバーストを組み合わせています。

* 周波数帯別: 2024年にはKuバンドが収益の41%を占めましたが、Kaバンドは2030年までに年平均成長率18.03%で最も速い成長を遂げると予測されています。Kaバンドの進展は、クルーズ船やオフショアエネルギー分野で顕著であり、乗客のWi-Fi、遠隔操作センター、リアルタイムセンサー分析を実行するためにマルチGbpsの幹線が展開されています。LバンドはGMDSSおよび緊急メッセージングに不可欠であり、安定したマルチバンドエコシステムを支えています。

* 提供サービス別: 2024年には接続サービスが海上衛星通信市場規模の54%を占めましたが、収益構成はマネージド&付加価値サービスへと移行しており、2030年までに年平均成長率17.9%で成長すると予測されています。運航者は、帯域幅、サイバーセキュリティ、規制報告、アプリケーション性能管理を統合したターンキーパッケージをますます求めています。

* エンドユーザー垂直市場別: 2024年には商船(貨物船およびタンカー)が収益の37%を占めましたが、旅客(クルーズ船およびフェリー)運航が2030年までに年平均成長率15.2%で最も速い成長を遂げると予測されています。接続性はクルーズ観光におけるブランド差別化要因であり、フェリーはブロードバンドを活用してモバイルチケット、リアルタイムエンターテイメント、ダイナミックプライシングを導入し、乗客あたりの付帯収益を増加させています。

# 地域分析

* ヨーロッパ: 2024年には世界の収益の30%を維持し、高容量で回復力のある接続を義務付ける厳格な排出ガスおよびサイバーセキュリティ規制によって推進されています。ノルウェー、ドイツ、フランスに拠点を置く船隊管理者は、FuelEU MaritimeおよびNIS2指令への準拠を確実にするために、ハイブリッドマルチオービットパッケージを日常的に指定しています。

* アジア太平洋: 貿易量の増加と船隊の近代化に伴い、2030年までに年平均成長率12.5%で最も速い成長を遂げる地域と予測されています。日本と韓国の船主は、持続的なブロードバンドを必要とするAI支援ナビゲーションプラットフォームを試験運用しており、中国の計画されている銭帆コンステレーションは、国内の宇宙資産と海上データ主権を確保するための戦略的な動きを示しています。

* 北米: LEOの早期導入と明確な規制枠組み、特に米国沿岸警備隊のサイバーセキュリティ規則の恩恵を受けています。メキシコ湾のエネルギー運航者は、無人プラットフォームを運用するために回復力のある接続を要求し、プレミアムARPUを推進しています。

* 中東およびアフリカ、ラテンアメリカ: 中東およびアフリカでは、紅海ゲートウェイなどのエネルギー回廊プロジェクトが衛星ゲートウェイと光ファイバーバックボーンへの投資を促進し、新たな需要が見られます。ラテンアメリカはやや遅れていますが、リアルタイムの船舶データフィードを必要とするパナマ運河のデジタルツインプロジェクトから勢いを得ています。

# 競争環境

海上衛星通信市場は中程度の統合が進んでいます。ViasatによるInmarsatの2023年の買収は、GEO KaバンドのGlobal XpressとグローバルLバンドの安全ネットワークを融合させ、最大の海上容量ポートフォリオを創出しました。しかし、SpaceXのStarlinkは、定額制の高速パッケージと簡素化されたハードウェアを提供することで急速にシェアを獲得し、既存企業にマルチオービット戦略の採用を促しています。

サービス統合が新たな競争の場となっています。プロバイダーは、サイバーリスク監視、規制コンプライアンスダッシュボード、アプリケーション認識型ルーティングをサブスクリプションバンドルに組み込むことで差別化を図っています。フェーズドアレイアンテナとコンステレーションリソース管理における特許出願は、企業が技術的な優位性を追求する中で加速しています。

最近の活動では、全面的な合併よりも戦略的パートナーシップが主流です。アンテナメーカーはLEO事業者と提携して海上グレードの端末を共同開発し、テレポート所有者は動的なビームホッピングをサポートするためにソフトウェア定義型地上局に投資しています。

# 主要企業と最近の業界動向

主要企業:

* Inmarsat Group Limited

* Marlink SAS (Providence Equity Partners)

* KVH Industries Inc.

* Speedcast International

* NSSL Global Ltd.

最近の業界動向:

* 2025年2月: Intellian Technologiesは、TelesatのLEOネットワーク向けKaバンドフラットパネルアンテナの開発を発表し、マルチオービットソリューションに移行する海上運航者をターゲットにしています。

* 2025年2月: ノルウェーは、スヴァールバル諸島とヤンマイエン島への28億ノルウェークローネのArctic Wayケーブルシステムを承認し、衛星バックホールと北極圏の海上接続性を強化しました。

* 2025年1月: 米国沿岸警備隊は、最終的な海上サイバーセキュリティ規則を発行し、2025年7月より米国籍船舶全体に監査済みのサイバー計画を義務付けました。

* 2024年12月: Seaspan Corporationは、デジタル変革の一環として、KVHを選定し、その船隊にOneWeb LEO端末を搭載することを決定しました。

海上衛星通信市場レポートの要約

本レポートは、海上衛星通信市場に関する包括的な分析を提供しており、市場の定義、調査範囲、主要な促進要因と抑制要因、市場規模と成長予測、競争環境、および将来の展望について詳述しています。

1. 調査の前提と市場定義

Mordor Intelligenceの調査では、海上衛星通信市場を、L、C、Ku、Kaバンドリンクを介して静止衛星および非静止衛星から提供される、船舶搭載ハードウェア、エアタイム、およびマネージド付加価値サービスから世界中で生み出される総収益と定義しています。調査対象は、商船、旅客船、オフショアエネルギー船、漁船、レジャー船、政府船など、海上での音声、データ、ビデオ接続を必要とするあらゆる種類の船舶です。ただし、機密ネットワークのみで運用される軍事戦術衛星通信端末は、この評価から除外されています。

2. エグゼクティブサマリー(主要な調査結果)

海上衛星通信市場は、2025年には71.8億米ドルに達し、2030年までに148.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.67%と見込まれています。

* 接続技術: 非静止軌道(Non-GEO)ブロードバンドソリューションは、LEO(低軌道)コンステレーションの採用により、2030年までに17.6%のCAGRで最も速く成長すると予測されています。

* 周波数帯: Kaバンドは、より高いスペクトル効率とデータレートを提供するため、2030年までに18.03%のCAGRで成長すると予想されています。Kuバンドは従来のカバー範囲で優位を保ちます。

* 規制の影響: 国際海事機関(IMO)の脱炭素化および乗組員の福利厚生に関する義務は、継続的でより大容量のリンクを必要とし、衛星帯域幅とマネージドコンプライアンスサービスの需要を高めています。

* エンドユーザーセグメント: 旅客船(クルーズ船およびフェリー)セグメントは、ゲスト体験と乗組員の定着を優先するオペレーターの動向により、15.2%のCAGRで最も高い成長を示しています。

* 地域: アジア太平洋地域は、船隊の近代化、貿易拡大、政府のデジタル化イニシアチブに牽引され、2030年までに12.5%のCAGRで最も速く成長する地域と予測されています。

3. 市場概況

3.1. 市場促進要因

海上衛星通信市場の成長を牽引する主な要因は以下の通りです。

* 乗組員の福利厚生義務と船内デジタル化の進展。

* LEOコンステレーションの登場による帯域幅経済の変化。

* IMOの脱炭素化データ報告要件。

* ハイブリッドVSAT – 5G沿岸ハンドオフアーキテクチャの進化。

* AI駆動型ルート最適化プラットフォームへのSATCOM組み込み。

* 防衛分野における堅牢な海上SATCOMへの需要増加。

3.2. 市場抑制要因

一方で、市場の成長を妨げる要因も存在します。

* フラットパネルアンテナの高額な設備投資(CAPEX)。

* 小規模船隊におけるサイバーセキュリティコンプライアンスの負担。

* Ku/Ka帯におけるスペクトル調整の混雑。

* 先進モデムに対する輸出管理制限。

4. 市場セグメンテーション

本レポートでは、海上衛星通信市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* 接続タイプ別: モバイル衛星サービス(MSS)、静止VSAT、非静止ブロードバンド(LEO/MEO)。

* 周波数帯別: Lバンド、Sバンド、Cバンド、Kuバンド、Kaバンド。

* 提供形態別: ハードウェアおよび端末、接続サービス(エアタイム)、マネージドおよび付加価値サービス。

* エンドユーザー業種別: 商船およびタンカー、オフショアエネルギーおよび支援船、旅客船(クルーズ船およびフェリー)、漁業および水産養殖、レジャーおよびヨット、政府および防衛。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカの主要国を含む。

5. 競争環境

市場は、Inmarsat Group Limited、Marlink SAS、KVH Industries Inc.、Speedcast International、SpaceX Starlinkなど、多数の主要企業によって構成されています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルを提供しています。

6. 調査方法論と信頼性

Mordor Intelligenceの調査は、厳格な一次調査(業界関係者へのインタビュー)と二次調査(公開データ、業界レポート、企業情報など)に基づいて実施されています。市場規模は、稼働中の船舶数、平均エアタイム支出、端末出荷数などを基にトップダウンおよびボトムアップで予測され、新造船、衛星容量、IoT普及、価格変動、規制などの変数が考慮されています。データは多層的な検証とピアレビューを経ており、毎年更新されることで、意思決定者が信頼できるバランスの取れた情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 乗組員の福利厚生義務と船内デジタル化の進展

- 4.2.2 帯域幅経済を破壊するLEOコンステレーションの出現

- 4.2.3 IMOの脱炭素化データ報告要件

- 4.2.4 ハイブリッドVSAT – 5G沿岸ハンドオフアーキテクチャ

- 4.2.5 SATCOMを組み込んだAI駆動型ルート最適化プラットフォーム

- 4.2.6 堅牢な海上SATCOMに対する防衛需要の増加

-

4.3 市場の阻害要因

- 4.3.1 フラットパネルアンテナの高CAPEX

- 4.3.2 小規模船隊におけるサイバーセキュリティコンプライアンスの負担

- 4.3.3 Ku/Ka帯における周波数調整の混雑

- 4.3.4 高度なモデムに対する輸出管理制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 接続タイプ別

- 5.1.1 モバイル衛星サービス (MSS)

- 5.1.2 静止軌道VSAT

- 5.1.3 非静止軌道ブロードバンド (LEO/MEO)

-

5.2 周波数帯域別

- 5.2.1 Lバンド

- 5.2.2 Sバンド

- 5.2.3 Cバンド

- 5.2.4 Kuバンド

- 5.2.5 Kaバンド

-

5.3 提供サービス別

- 5.3.1 ハードウェアおよび端末

- 5.3.2 接続サービス (エアタイム)

- 5.3.3 マネージドサービスおよび付加価値サービス

-

5.4 エンドユーザー業種別

- 5.4.1 商船貨物船およびタンカー

- 5.4.2 海洋エネルギーおよび支援船

- 5.4.3 旅客 (クルーズ船およびフェリー)

- 5.4.4 漁業および水産養殖

- 5.4.5 レジャーおよびヨット

- 5.4.6 政府および防衛

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 チリ

- 5.5.2.3 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 ノルウェー

- 5.5.3.4 フランス

- 5.5.3.5 スペイン

- 5.5.3.6 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インマルサット・グループ・リミテッド

- 6.4.2 マリンリンク SAS

- 6.4.3 KVH インダストリーズ Inc.

- 6.4.4 スピードキャスト・インターナショナル

- 6.4.5 NSSL グローバル Ltd.

- 6.4.6 コブハム・サットコム

- 6.4.7 イリジウム・コミュニケーションズ Inc.

- 6.4.8 スラヤ・テレコミュニケーションズ Co.

- 6.4.9 ヒューズ・ネットワーク・システムズ LLC

- 6.4.10 バイアサット Inc.

- 6.4.11 ユーテルサット・グループ(ワンウェブを含む)

- 6.4.12 SES S.A.

- 6.4.13 インテルサット S.A.

- 6.4.14 スペースX スターリンク

- 6.4.15 テレサット Corp.

- 6.4.16 オーブコム Inc.

- 6.4.17 サットコム・グローバル Ltd.

- 6.4.18 インテリオン・テクノロジーズ Inc.

- 6.4.19 トトテオ・マリタイム

- 6.4.20 AST スペースモバイル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

海上衛星通信は、陸上から遠く離れた海上を航行する船舶と陸上局、あるいは船舶間において、人工衛星を介して行われる通信システム全般を指します。陸上の通信網が届かない広大な海域において、音声、データ、映像など多様な情報を安定して伝達する手段として、現代の海上交通や海洋産業に不可欠なインフラとなっています。船舶の安全運航、業務効率化、そして乗組員の福利厚生の向上に大きく貢献しています。

この通信システムには、主に静止衛星通信と非静止衛星通信の二つの主要な種類があります。静止衛星通信は、地球の赤道上空約3万6千キロメートルの軌道に位置し、地球に対して常に同じ位置に見える衛星を利用します。代表的なものにインマルサット(Inmarsat)があり、LバンドやCバンドを用いて、遭難・安全通信システム(GMDSS)の中核を担うほか、音声通信から中・高速データ通信まで幅広いサービスを提供しています。また、VSAT(Very Small Aperture Terminal)は、KuバンドやCバンド、近年ではKaバンドも利用し、より高速で大容量の通信を可能にし、企業のネットワーク接続やインターネットアクセスに利用されています。一方、非静止衛星通信は、地球の低軌道(LEO: Low Earth Orbit)や中軌道(MEO: Medium Earth Orbit)を周回する多数の衛星群(コンステレーション)を利用します。低軌道衛星の代表例としては、イリジウム(Iridium)がLバンドを用いて全世界をカバーし、音声や低速データ通信、GMDSSサービスを提供しています。近年では、スターリンク(Starlink)やワンウェブ(OneWeb)といった新たな低軌道衛星コンステレーションが登場し、高速かつ低遅延のインターネット接続を海上でも提供することで注目を集めています。これらの非静止衛星は、静止衛星に比べて地球からの距離が近いため、通信遅延が少なく、より広範囲をカバーできるという特徴があります。

海上衛星通信の用途は多岐にわたります。最も重要なのは、船舶の安全運航を確保するための遭難・安全通信です。GMDSSを通じて、遭難警報の発信、海上安全情報の受信、気象情報の取得などが可能となり、緊急時の迅速な対応を支援します。また、航海情報の更新や電子海図表示情報システム(ECDIS)のデータ更新にも利用されます。次に、業務効率化の面では、船舶管理システム(ERP、SCM)との連携による運航状況のリアルタイム監視、機関の遠隔診断、燃料消費の最適化、港湾手続きの効率化などが挙げられます。これにより、運航コストの削減や業務の迅速化が図られます。さらに、乗組員の福利厚生の向上も重要な用途です。インターネット接続を通じて、乗組員は家族との連絡、SNSの利用、ストリーミングサービスによるエンターテイメントを楽しむことができ、長期航海における精神的な負担の軽減に貢献しています。その他、海洋調査データの伝送、漁業情報の共有、クルーズ船における乗客向けインターネットサービスなど、幅広い分野で活用されています。

関連技術としては、まずアンテナ技術が挙げられます。船舶は常に揺れているため、衛星を正確に追尾し続けるための安定化アンテナが不可欠です。近年では、機械的な駆動部を持たず、電子的にビームを制御するフェーズドアレイアンテナの開発も進んでおり、アンテナの小型化やメンテナンス性の向上が期待されています。ネットワーク技術では、複数の通信回線(衛星通信、陸上モバイル通信など)を統合し、最適な経路で通信を行うSD-WAN(Software-Defined Wide Area Network)が導入され、通信の安定性と効率性を高めています。また、通信の優先順位を制御するQoS(Quality of Service)技術や、船舶のITシステムを保護するためのサイバーセキュリティ対策も重要性を増しています。IoT(Internet of Things)やM2M(Machine-to-Machine)技術との連携により、船舶の各種センサーから収集されるデータを衛星通信で陸上に伝送し、遠隔監視や予知保全に活用されています。さらに、AIやビッグデータ解析技術を組み合わせることで、運航ルートの最適化や燃料効率の改善、故障予測などが可能になり、スマートシップ化を加速させています。将来的には、5Gや6Gといった次世代移動通信システムと衛星通信の融合も進み、陸上と海上でのシームレスな通信環境が実現されると期待されています。

市場背景としては、海上衛星通信市場は近年、急速な成長を遂げています。その主な要因は、世界的な海上物流の増加とグローバル化の進展、船舶のデジタル化・スマートシップ化の推進、そして乗組員の福利厚生に対する要求の高まりです。特に、低軌道衛星コンステレーションの登場は、高速・大容量・低遅延の通信サービスを比較的低コストで提供可能にしたことで、市場競争を激化させ、新たな需要を喚起しています。GMDSSの近代化も、衛星通信の多様な利用を促進する要因となっています。一方で、課題も存在します。衛星通信システムの導入には高額な設備投資が必要であり、通信料も陸上通信に比べて依然として高価です。また、天候やアンテナの指向性によって通信の安定性が影響を受けることもあります。サイバーセキュリティリスクの増大や、周波数帯域の混雑も懸念事項です。既存の通信システムから新たなシステムへの移行には、コストと技術的な障壁が伴うことも課題として挙げられます。

将来展望としては、海上衛星通信はさらなる高速・大容量化、そして低遅延化が加速すると予測されています。低軌道衛星の普及により、陸上と遜色のないインターネット環境が海上でも当たり前になり、リアルタイムでのデータ伝送やアプリケーションの利用が拡大するでしょう。これにより、通信コストも競争激化と技術革新によって徐々に低減していくと考えられます。複数の衛星システムや陸上通信、5G/6Gといった多様な通信手段を統合し、SD-WANなどの技術で最適に管理する「統合型ネットワーク」の構築が進むことで、より安定したシームレスな通信環境が実現されます。これは、自律運航船や遠隔操船といったスマートシップの進化を支える基盤となります。また、遠隔医療、VR/ARを活用した訓練、高度なエンターテイメントサービスなど、新たな付加価値サービスが次々と登場するでしょう。サイバーセキュリティの脅威が増大する中で、通信システムの堅牢性と安全性の確保は引き続き最重要課題となります。さらに、運航最適化による燃料消費削減など、環境負荷低減への貢献も期待されており、海上衛星通信は持続可能な海洋産業の発展に不可欠な役割を担っていくことになります。