医療警報システム・個人緊急通報システム市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

医療警報システム/個人緊急通報システム市場レポートは、タイプ別(固定電話型PERS、モバイル型PERS、およびその他のタイプ)、エンドユーザー別(在宅利用者、介護施設、その他)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類されます。本レポートでは、上記のセグメントについて、金額(単位:百万米ドル)を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療警報システム/個人緊急対応システム市場の概要

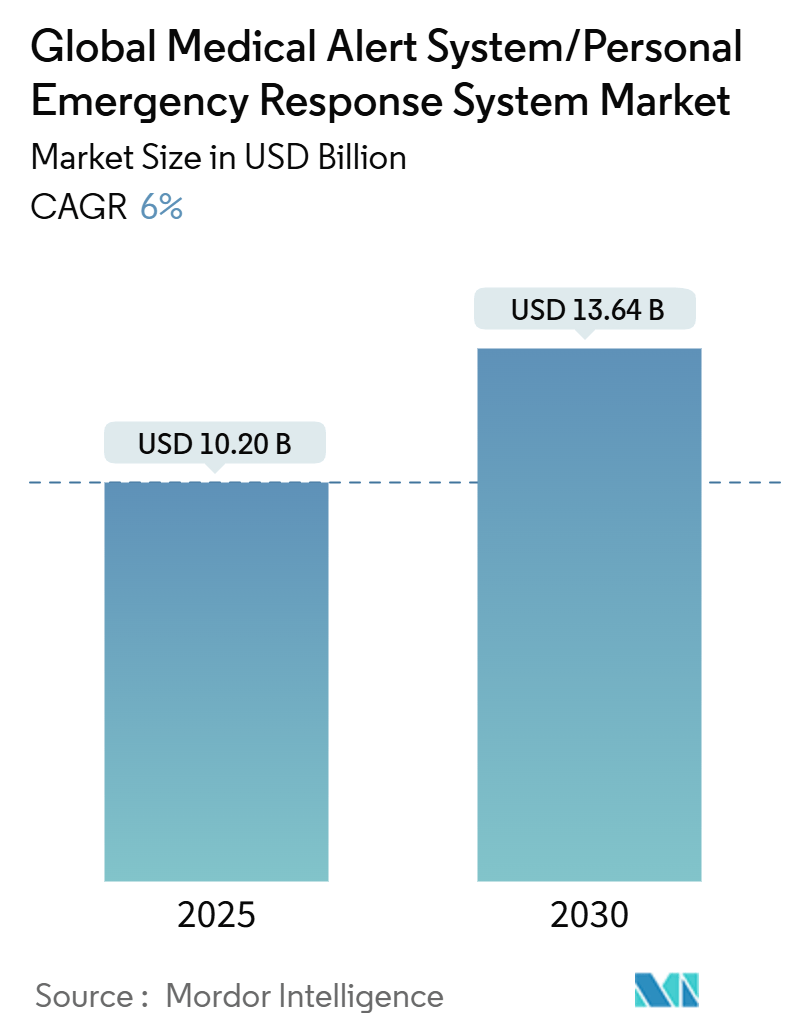

本レポートは、医療警報システム/個人緊急対応システム(Medical Alert System/Personal Emergency Response System: PERS)市場について、その規模、成長トレンド、予測(2025年~2030年)を詳細に分析したものです。

市場概要

医療警報システム/PERS市場は、2025年には102億米ドルに達し、2030年には136.4億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は6.00%です。この成長は、携帯電話、GPS、音声アシスタント技術の同時進歩によって支えられており、これにより応答時間が短縮され、ユーザーの安心感が高まっています。ベンダーは現在、警報デバイスを遠隔患者モニタリングキットにバンドルし、保険会社や医療提供者グループから予測可能なサブスクリプション収益を得ています。メディケア・アドバンテージの試験的導入や、単独作業者に対する雇用主の注意義務の義務化により、顧客基盤が拡大し、平均販売価格が上昇しています。高齢化社会における転倒発生率の上昇は、買い替えサイクルを促進し続けており、分析機能により保険会社は救急部門のコスト削減を実証できるようになっています。競争の激しさは中程度であり、差別化はハードウェア単体ではなく、シームレスなデバイスとクラウドの統合および予測的洞察に重点が置かれています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場集中度は中程度です。

主要なレポートのポイント

* 製品タイプ別: 2024年には固定電話ベースのシステムが市場シェアの56.97%を占めましたが、モバイルPERSは2030年までに6.23%のCAGRを達成すると予測されています。

* 接続技術別: 2024年には固定電話接続が市場規模の60.71%を占めましたが、GPS対応プラットフォームは2030年までに最も高い6.46%のCAGRを記録すると予想されています。

* エンドユーザー別: 2024年には病院および診療所が市場シェアの62.16%を占めましたが、高齢者住宅および介護施設は予測期間中に6.69%のCAGRで拡大すると見込まれています。

* コンポーネント別: 2024年にはハードウェアが収益シェアの11.82%を占めましたが、ソフトウェアおよびサービスは2025年から2030年の間に最も速い6.94%のCAGRを記録すると予想されています。

世界の医療警報システム/PERS市場のトレンドと洞察

成長促進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 高齢化人口と転倒発生率の上昇(CAGRへの影響: +1.8%):

* 65歳以上の人口が増加するにつれて、高齢者の転倒による傷害関連死が増加しています。病院や保険会社は迅速な介入による経済的利益を認識しており、家庭や介護施設での監視デバイスの導入を促進しています。政府のガイドラインも転倒予防戦略と長期介護の償還を結びつけており、買い替えやアップグレードの需要を支えています。

2. 自立生活と在宅医療への移行(CAGRへの影響: +1.4%):

* 介護者、社会福祉機関、保険会社は、生活の質を維持し、施設介護費用を削減するために、在宅での高齢者ケアを推進しています。ベンダーは、目立たないウェアラブルデバイスやスマートスピーカーとの統合を重視し、複雑な操作なしで助けを呼べるようにしています。病院での在宅医療試験では、生体認証の閾値や転倒イベントがアラートをトリガーした際に臨床医が介入できるよう、対応デバイスが提供されています。

3. 転倒検知、GPS、携帯電話技術の進歩(CAGRへの影響: +1.2%):

* 三軸加速度計、エッジでの機械学習モデル、マルチコンステレーションGNSSチップにより、動作パターンの精度が向上し、誤報が減少しました。eSIMのアクティベーションは物流を効率化し、デュアルSIM設計は信号が弱い地域での冗長性を向上させます。かつてはプレミアム層向けだった機能(Wi-Fi測位による屋内測位、事前チェックインリマインダー、双方向音声など)が中価格帯のユニットにも搭載され、普及を促進しています。3Gネットワークの廃止に伴い、LTE/GPSユニットへの買い替え需要が急増しています。

4. 遠隔患者モニタリングエコシステムとの統合(CAGRへの影響: +1.0%):

* オープンAPIにより、転倒アラートが電子カルテのダッシュボードに送られ、臨床医は血圧の変動や不整脈とイベントを関連付けることができます。PERSデータで強化された予測モデルは、ケアマネージャーが看護訪問をトリアージし、リソースを効果的に割り当てるのに役立ちます。保険会社は継続的なモニタリングに同意した加入者に対してハードウェアを補助し、接続されたバイタル周辺機器の普及率を高めています。

5. 保険償還の試験的導入(メディケア・アドバンテージなど)(CAGRへの影響: +0.9%):

* 米国におけるメディケア・アドバンテージなどの保険プログラムによる償還の試験的導入は、デバイスの導入を促進しています。

6. 単独作業者に対する注意義務の採用(CAGRへの影響: +0.7%):

* 単独作業者(ユーティリティ保守、ソーシャルワークなど)に対する雇用主の注意義務の採用により、堅牢なウェアラブルデバイスの需要が生まれています。

市場抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 高いデバイスおよびサブスクリプション費用(CAGRへの影響: -1.3%):

* 新興市場の低所得高齢者にとって、小売価格は依然として高額であり、月額料金は固定年金の大部分を占める可能性があります。公衆衛生システム全体での償還は様々であり、多くの世帯が自己資金で解決策を賄っています。半導体インフレは部品コストを上昇させ、メーカーが新しいLTEハードウェアを積極的に割引することを制限しています。

2. 誤報率とワークフローの負担(CAGRへの影響: -1.0%):

* 加速度計の閾値が急な着座動作を転倒と誤分類することがあり、不必要な派遣を促し、コールセンターの人件費を増加させます。繰り返される誤報はユーザーの信頼を損ない、施設での導入を妨げる可能性があります。精度が向上するまで、特に規制の厳しい病院環境では、購入委員会は施設のアップグレードに慎重です。

3. 音声/GPSデータに関するプライバシー懸念(CAGRへの影響: -0.9%):

* 音声やGPSデータの収集と利用に関するプライバシーへの懸念は、特にヨーロッパや北米で、長期的な導入の障壁となる可能性があります。

4. 2G/3Gの廃止によるハードウェアの陳腐化(CAGRへの影響: -0.8%):

* 2G/3Gネットワークの廃止は、既存のハードウェアの陳腐化を促進し、ユーザーに新しいLTE対応デバイスへのアップグレードを強いるため、短期的なコスト負担となります。

セグメント分析

* 製品タイプ別: モバイルの勢いが加速

* 2024年には固定電話ベースのユニットが市場シェアの56.97%を占め、多くの高齢者が信頼性と親しみやすさを感じています。しかし、モバイルPERSは2030年までに6.23%のCAGRで拡大すると予測されています。携帯電話接続により、活動的な高齢者は外出先でも保護されていると感じることができます。ベンダーは、音声アシスタント機能やハイブリッド「オールインワン」モデルを追加し、ポートフォリオの多様化を図っています。

* 接続技術別: GPSが将来の導入を牽引

* 2024年には固定電話が市場規模の60.71%を占めましたが、キャリアの銅線廃止計画により、徐々に携帯電話またはVoIPへの移行が進むでしょう。GPS対応デバイスは、次世代チップセットが屋内測位精度を向上させ、緊急応答時間を短縮するため、2030年までに最も速い6.46%のCAGRを実現すると期待されています。5Gの普及に伴い、低遅延のビデオストリーミングにより、複雑な事象に対するリアルタイムの遠隔トリアージが可能になります。

* エンドユーザー別: 施設での優位性が高まる

* 2024年には病院および診療所が市場シェアの62.16%を占め、再入院率の低下を目的とした退院後ケアバンドルにデバイスが組み込まれています。高齢者住宅および介護施設は、2030年までに6.69%のCAGRで成長すると予測されており、数百人の居住者を同時に監視するエンタープライズダッシュボードを導入しています。在宅ユーザーも重要ですが、その割合は減少傾向にあります。

* コンポーネント別: サービスが先行

* 2024年にはハードウェアが収益シェアの11.82%を占めましたが、コモディティ化により利益が圧迫され、クラウドダッシュボードと分析への移行が促進されています。これらは2030年までに6.94%のCAGRを記録すると予測されています。予測アルゴリズムは、過去の活動を分析して転倒リスクの上昇を検知し、早期介入の機会をケアマネージャーに通知します。サブスクリプションバンドルには、介護者ポータル、服薬リマインダー、遠隔医療エスカレーションボタンが含まれるようになっています。

地域分析

* 北米: 2024年には市場の44.23%を占め、メディケア・アドバンテージの追加給付が監視型警報デバイスを補助しています。大手薬局やeコマースを通じた小売流通が活性化を加速させ、キャリアマーケティングは高速LTEカバレッジを強調しています。競争は電子カルテ統合とHIPAA準拠のデータストレージに集中しています。

* ヨーロッパ: ドイツ、英国、フランスが導入をリードしています。国民健康保険は医師が処方した場合にデバイスのサブスクリプションを償還し、高齢者の自己負担費用を軽減しています。EUのデジタルヘルス助成金はイタリアやスペインでの試験的導入を支援しています。GDPR(一般データ保護規則)への準拠が製品アーキテクチャを形成しています。

* アジア太平洋: 2030年までに最も速い7.19%のCAGRを記録すると予測されており、日本、韓国、中国が牽引しています。日本の自治体は一人暮らしの高齢者向けにデバイスを補助し、都市全体の派遣システムにアラートを統合しています。中国のメーカーは国内規模を活用して低価格のハードウェアをリリースし、農村部でのアクセスを拡大しています。

* ラテンアメリカおよび中東・アフリカ: まだ初期段階ですが、有望な市場です。ブラジルでは民間病院チェーン内で徐々に導入が進んでいますが、通貨の変動や輸入関税がプレミアム輸入を制限しています。湾岸協力会議のスマートシティプロジェクトは、高齢者に優しい住宅に警報センサーを統合しています。ベンダーは、手頃な価格の障壁を克服するために、段階的な価格設定とマイクロファイナンス手段を追求しています。

競争環境

競争環境は、多角的なエレクトロニクス大手と専門のモニタリングサービスプロバイダーが混在しています。Koninklijke PhilipsはLifelineポートフォリオをLTEアップグレードと予測分析ダッシュボードで刷新しています。ADTは全国的なセキュリティコールセンターとブランド認知度を活用して緊急派遣を販売しています。Tunstall Healthcareはヨーロッパ全域の地方社会福祉機関と提携し、バイリンガル看護師トリアージとバンドルされたデバイスを提供しています。Connect Americaは、再入院回避を実証するために、そのプラットフォームを人口健康ソフトウェアに統合し、価値ベースのケア契約に注力しています。

Samsung ElectronicsやHuawei Technologiesなどの家電大手は、スマートウォッチにPERS機能を組み込み、既存のモバイルエコシステムにクロスセルしています。QMedicやFreeusなどのニッチなイノベーターは、独自のアルゴリズムを適用してベースライン活動からの逸脱を検出し、誤報を減らしています。Best Buy Healthは、Geek Squadネットワークを家庭内設置に活用し、顧客サービスで差別化を図っています。

最近の業界動向

* 2025年1月: Nomo Smart Careは、カメラではなくAIを活用した技術で在宅ケアに革命をもたらしました。

* 2024年11月: Vesta HealthcareとMedical Guardianは提携し、メディケイドおよびメディケア加入者向けの包括的な慢性疾患管理および遠隔患者モニタリング(RPM)ソリューションを提供しました。

* 2024年: Medical Guardianは、MyGuardianポータルに機械学習モジュールを組み込み、歩行速度から転倒の可能性を予測する機能を導入しました。

* 2024年: MobileHelpは、大手薬局チェーンと独占販売契約を締結し、主要な棚スペースを確保しました。

* 2024年: Essence SmartCareは、ウェアラブルなしで転倒を検知するAI対応レーダーセンサーを発表し、ペンダントの優位性を覆す可能性を秘めています。

* 2024年: BecklarのFreeus部門は、コールセンターの冗長性を拡大し、アラームあたりのコストを削減するために、中西部のオペレーターを買収しました。

今後、プレーヤーがハードウェア以外の差別化された価値を追求するにつれて、遠隔患者モニタリングソフトウェアとの前方統合が進む可能性が高いです。

このレポートは、医療警報システム(Medical Alert System)または個人緊急対応システム(Personal Emergency Response System: PERS)市場に関する詳細な分析を提供しています。PERSは、ユーザーが緊急時にボタンを押すことで助けを呼ぶことができるシステムと定義されています。

市場は、製品タイプ、接続技術、エンドユーザー、および地域によって多角的にセグメント化されています。製品タイプには、固定電話ベースシステム、モバイルPERS(mPERS)、スタンドアロンデバイス、音声起動システムなどが含まれます。接続技術では、セルラー、デュアル(固定電話+セルラー)、GPS対応、Bluetooth/Wi-Fiが分析対象です。エンドユーザーは、在宅利用者、高齢者住宅・介護施設、病院・診療所、単独作業者などに分類されます。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が対象です。

市場規模は、2025年から2030年にかけて年平均成長率(CAGR)6%で成長し、2030年には136.4億米ドルに達すると予測されています。

市場の主な推進要因としては、以下の点が挙げられます。

* 高齢化社会の進展と転倒発生率の増加。

* 自立した生活と在宅医療への移行の加速。

* 転倒検知、GPS、携帯電話技術の継続的な進歩。

* 遠隔患者モニタリングエコシステムとの統合。

* メディケアアドバンテージなどの保険償還パイロットプログラムの導入。

* 単独作業者に対する注意義務の採用拡大。

一方で、市場の成長を抑制する要因も存在します。

* デバイスおよびサブスクリプションの高コスト。

* 誤報率の高さとそれに伴うワークフローの負担。

* 音声やGPSデータ利用に関するプライバシー懸念。

* 2G/3Gサービスの終了による旧型ハードウェアの陳腐化(これはLTEおよびGPS対応デバイスへの買い替え需要を加速させる側面もあります)。

製品タイプ別では、モバイルPERS(mPERS)が2025年から2030年にかけて6.23%のCAGRで最も速い成長を遂げると予測されています。エンドユーザー別では、病院が2024年に市場シェアの62.16%を占め、デバイス導入を主導しています。これは、病院が再入院率を削減するため、退院後のケアパッケージに監視付きペンダントを組み込んでいることが主な理由です。地域別では、アジア太平洋地域が予測期間中に7.19%のCAGRで最も高い成長率を示すと見込まれています。

競争環境においては、Koninklijke Philips N.V.、ADT Inc.、Tunstall Healthcare Group Ltd.、Connect America LLC、Lifestation Inc.、Bay Alarm Company、Medical Guardian LLC、MobileHelp LLC、Best Buy Co. Inc. (Lively)、VRI – Valued Relationships Inc.、QMedic Health Inc.、Rescue Alert of California、Guardian Alarm (Guardian Medical Monitoring)、AlertOne Services LLC、Best Buy Health、Freeus LLC (Becklar)、Essence SmartCare Ltd.、Ascom Holding AG、Huawei Technologies Co., Ltd.、Samsung Electronics Co., Ltd.など、多数の主要企業が存在し、市場の集中度やシェア分析が行われています。

本レポートでは、市場の機会と将来の展望についても分析されており、未開拓の分野や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化人口と転倒の発生率

- 4.2.2 自立生活と在宅医療への移行

- 4.2.3 転倒検知、GPS、携帯電話技術の進歩

- 4.2.4 遠隔患者モニタリングエコシステムとの統合

- 4.2.5 保険償還パイロット(メディケア・アドバンテージなど)

- 4.2.6 単独作業者に対する注意義務の採用

-

4.3 市場の阻害要因

- 4.3.1 高いデバイスとサブスクリプション費用

- 4.3.2 誤報率とワークフローの負担

- 4.3.3 音声/GPSデータに関するプライバシーの懸念

- 4.3.4 2G/3Gのサービス終了によるハードウェアの陳腐化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 固定電話ベースのシステム

- 5.1.2 モバイルPERS (mPERS)

- 5.1.3 スタンドアロンデバイス

- 5.1.4 音声起動システム

-

5.2 接続技術別

- 5.2.1 セルラー

- 5.2.2 デュアル (固定電話 + セルラー)

- 5.2.3 GPS対応

- 5.2.4 Bluetooth / Wi-Fi

-

5.3 エンドユーザー別

- 5.3.1 家庭ユーザー

- 5.3.2 高齢者住宅 & 介護施設

- 5.3.3 病院 & クリニック

- 5.3.4 単独作業者 & その他

-

5.4 コンポーネント別

- 5.4.1 ハードウェア

- 5.4.2 ソフトウェア & サービス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル&市場概要、主要セグメント、財務、戦略情報、ランキング/シェア、製品&最近の動向を含む)

- 6.3.1 Koninklijke Philips N.V.

- 6.3.2 ADT Inc.

- 6.3.3 Tunstall Healthcare Group Ltd.

- 6.3.4 Connect America LLC

- 6.3.5 Lifestation Inc.

- 6.3.6 Bay Alarm Company

- 6.3.7 Medical Guardian LLC

- 6.3.8 MobileHelp LLC

- 6.3.9 Best Buy Co. Inc. (Lively)

- 6.3.10 VRI – Valued Relationships Inc.

- 6.3.11 QMedic Health Inc.

- 6.3.12 Rescue Alert of California

- 6.3.13 Guardian Alarm (Guardian Medical Monitoring)

- 6.3.14 AlertOne Services LLC

- 6.3.15 Best Buy Health

- 6.3.16 Freeus LLC (Becklar)

- 6.3.17 Essence SmartCare Ltd.

- 6.3.18 Ascom Holding AG

- 6.3.19 Huawei Technologies Co., Ltd.

- 6.3.20 Samsung Electronics Co., Ltd.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

医療警報システムおよび個人緊急通報システムは、高齢者や持病を持つ方、あるいは単身で生活する方が、緊急時に迅速に助けを求めることを可能にするための重要な技術です。これらのシステムは、利用者の安全と安心を確保し、自立した生活を支援することを目的としています。具体的には、転倒、急病、不審者の侵入といった緊急事態が発生した際に、ボタン一つで、あるいは自動的に、事前に登録された家族、友人、または専門の監視センターに通報し、必要な支援を要請する仕組みを提供します。これにより、緊急時の対応が遅れることによる重篤な結果を防ぎ、利用者の生命と健康を守る上で極めて重要な役割を果たしています。

これらのシステムにはいくつかの種類があります。まず、自宅に設置する据え置き型システムは、固定電話回線または携帯電話回線を通じて、自宅内のベースユニットと連携するペンダント型や腕時計型の発信機を使用します。発信機の有効範囲は自宅内に限られることが多いですが、比較的安価で導入しやすいのが特徴です。次に、外出先でも利用できるモバイル型システムは、GPS機能を搭載し、携帯電話ネットワークを利用して、自宅外でも緊急通報や位置情報の送信を可能にします。これにより、散歩中や買い物中など、自宅を離れた場所での緊急事態にも対応できます。さらに、転倒検知機能を備えたシステムも普及しており、利用者が転倒した際に自動的にそれを検知し、通報を行うことで、意識不明の場合でも迅速な対応を可能にします。音声認識機能を搭載し、声で緊急通報を発動できるハンズフリーシステムや、スマートホームデバイスと連携し、生活パターンから異常を検知するパッシブモニタリングシステムなども登場しており、利用者のニーズに応じた多様な選択肢が提供されています。

これらのシステムは、多岐にわたる用途で活用されています。最も一般的なのは、一人暮らしの高齢者や、心臓病、糖尿病、てんかんなどの慢性疾患を持つ方々が、急な体調不良や転倒などの緊急時に迅速な支援を得るためです。また、手術後の回復期にある方や、身体に障がいを持つ方が、自立した生活を送りながらも、万が一の際に備える目的でも利用されます。介護者にとっても、これらのシステムは大きな安心材料となります。遠隔地に住む家族が、離れて暮らす親の安全を確保するための手段として導入することも多く、介護負担の軽減にも寄与しています。さらに、火災や不審者の侵入といったセキュリティ上の緊急事態にも対応できる多機能なシステムも存在し、利用者の生活全般の安全を守る役割を担っています。

関連する技術も日々進化しています。モバイル型システムに不可欠なGPSやその他の位置情報追跡技術は、緊急時の迅速な救助活動を可能にします。携帯電話通信技術の発展は、固定電話回線に依存しない柔軟なシステム構築を可能にし、IoT(モノのインターネット)技術は、医療警報システムをスマートホーム環境に統合し、より包括的な見守りサービスを提供します。AI(人工知能)や機械学習は、転倒検知の精度向上や、利用者の日常活動パターンを学習し、異常を早期に検知するパッシブモニタリングの高度化に貢献しています。ウェアラブル技術の進化により、より小型で目立たない、かつデザイン性の高いデバイスが登場し、利用者の抵抗感を減らしています。また、生体センサー技術の統合により、心拍数や血圧などのバイタルデータを常時モニタリングし、異常を検知した際に自動で通報するシステムも開発されており、遠隔医療や予防医療への応用も期待されています。

市場背景としては、世界的な高齢化社会の進展が最大の推進力となっています。特に日本では、高齢者人口の増加と核家族化の進行により、高齢者が自宅で安全に自立した生活を送りたいというニーズが高まっています。これにより、医療警報システムや個人緊急通報システムの需要は着実に拡大しています。また、医療費の抑制という観点からも、これらのシステムは注目されています。緊急時の迅速な対応は、入院期間の短縮や重症化の予防につながり、結果として医療費の削減に貢献すると考えられています。技術革新によるデバイスの小型化、高性能化、低価格化も市場の拡大を後押ししています。一方で、システムの導入費用や月額利用料、プライバシー保護への懸念、デジタルデバイド(情報格差)の問題など、普及に向けた課題も存在します。

将来展望としては、これらのシステムはさらに高度化し、利用者の生活に深く統合されていくと予想されます。スマートホームデバイスとの連携は一層強化され、家中のセンサーが利用者の状態を総合的に見守り、異常を検知する「見守りエコシステム」が構築されるでしょう。AIによる予測分析機能は、単なる緊急通報に留まらず、利用者の健康状態や行動パターンから将来的なリスクを予測し、予防的なケアを促す役割を果たすようになるかもしれません。例えば、活動量の低下や睡眠パターンの変化から、体調不良の兆候を早期に捉え、医療機関への受診を促すといったサービスが考えられます。また、デバイスの小型化とデザイン性の向上はさらに進み、ファッションアイテムとしても受け入れられるような、より自然で目立たない形へと進化していくでしょう。生体モニタリング機能はより高精度になり、非侵襲的に多様なバイタルデータを継続的に測定し、個々人に最適化された健康管理サービスが提供されるようになる可能性もあります。高齢者だけでなく、障がい者、単身者、あるいは特定の疾患を持つ若年層など、より幅広い層への普及も期待されており、人々の安全と健康を支えるインフラとしての重要性は今後ますます高まっていくことでしょう。