屈折矯正手術機器市場:市場規模・シェア分析 – 成長動向と予測 (2025 – 2030)

屈折矯正手術機器市場レポートは、製品タイプ(エキシマレーザーシステム、フェムト秒レーザーシステムなど)、屈折異常(近視、遠視、乱視など)、エンドユーザー(病院、眼科クリニック、日帰り手術センターなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

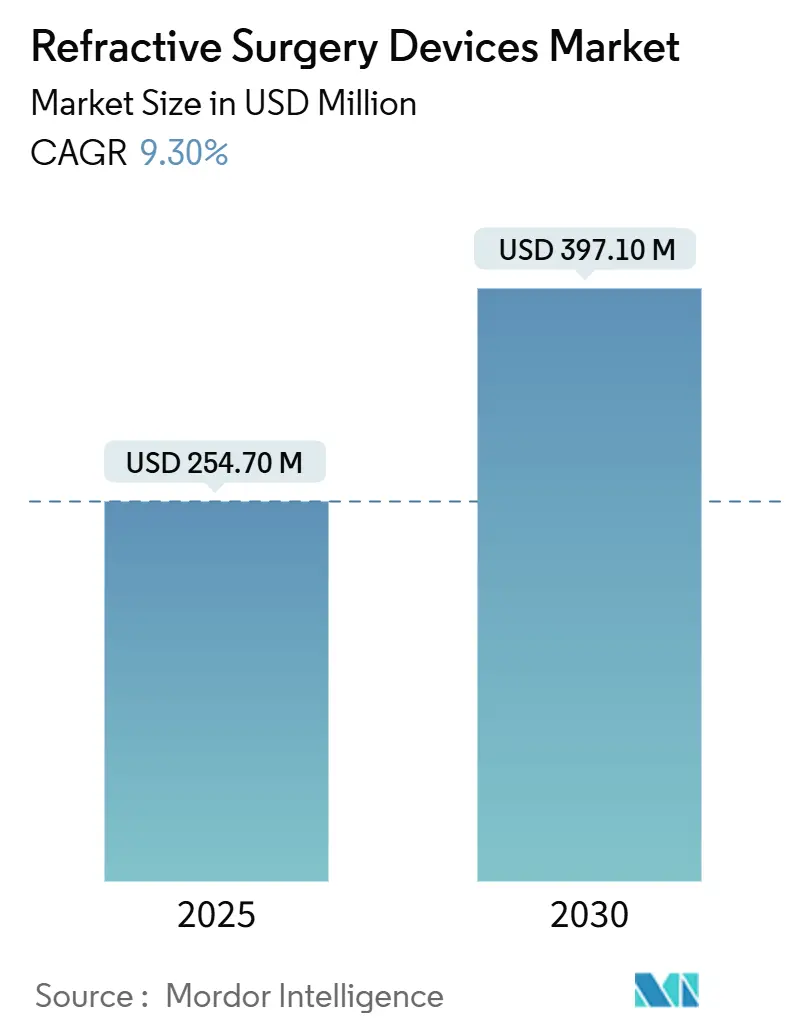

屈折矯正手術デバイス市場は、2025年には2億5,470万米ドルに達し、2030年までに3億9,710万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.30%です。この成長は、眼鏡なしの視力に対する需要の増加、フェムト秒レーザープラットフォームの急速な採用、アジア太平洋地域における保険適用範囲の拡大によって支えられています。人工知能(AI)の活用は、患者の選択と手術計画を支援し、高容量センターでの手術実施率を向上させています。また、軍隊やファーストレスポンダープログラムにおける裸眼視力要件も、市場の拡大に貢献しています。

主要な市場動計

* 市場規模と成長率: 2025年の市場規模は2億5,470万米ドル、2030年には3億9,710万米ドルに達し、2025年から2030年にかけて9.30%のCAGRで成長すると見込まれています。

* 製品タイプ別: 2024年にはエキシマレーザーシステムが42.2%の市場シェアを占めましたが、SMILE/RCLEプラットフォームは2030年までに11.8%のCAGRで拡大すると予測されています。

* 屈折異常別: 2024年には近視矯正が62.7%の市場シェアを占め、老眼治療は2030年までに9.5%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年には眼科クリニックが46.6%の収益シェアを占めましたが、外来手術センター(ASC)は予測期間中に8.7%のCAGRで成長しています。

* 地域別: 2024年には北米が34.5%の収益を占め最大の市場でしたが、アジア太平洋地域は2030年までに7.9%の最速CAGRを記録すると予測されています。

* 市場集中度: 市場集中度は高く、上位5社が世界の収益の約72%を占めています。

市場のトレンドと洞察

推進要因

1. 近視および老眼の有病率上昇(CAGRへの影響: +2.10%): 世界保健機関の予測によると、2050年までに47.6億人が近視になる可能性があり、老眼の症例は2030年までに21億人に達する可能性があります。特に東アジアでは近視の有病率が51.6%と高く、手術的矯正の需要が高まっています。アジア太平洋地域の中産階級の拡大と、日本、韓国、シンガポールにおける保険の部分的な償還が、手術件数の増加を促進しています。

2. 低侵襲フェムト秒プラットフォームへの移行(CAGRへの影響: +1.80%): SMILE手術は、従来のLASIKよりも迅速な回復と高い生体力学的安定性を提供し、92%の患者が6/9.5の裸眼視力を達成しています。ZEISS VisuMax 800のFDA承認により、レンティクル作成時間が10秒未満に短縮され、高度な中心合わせ機能が追加されました。米国空軍がフェムト秒LASIKを推奨オプションとして採用するなど、安全性と性能が実証されており、古いエキシマレーザーユニットからの置き換えが加速しています。

3. 選択的屈折矯正手術に対する保険適用範囲の拡大(アジア)(CAGRへの影響: +1.40%): 韓国の公的保険はレーザー手術費用の最大40%を償還し、中国の商業保険は二級都市で消耗品をカバーしており、患者の自己負担額を軽減しています。保険会社は視力矯正給付に関連する請求が前年比17%増加したと報告しており、政策の浸透を反映しています。

4. AIを活用した術前スクリーニングによるコンバージョン率向上(CAGRへの影響: +1.20%): Tomographic/Biomechanical Indexなどのアルゴリズムは、角膜拡張症の検出感度を高め、不適格な候補者を28%削減しています。AI駆動型システムは糖尿病性網膜症スクリーニングで92-93%の感度を示し、AI診断の規制上の前例を確立しています。AIを導入したクリニックは、12ヶ月以内に予約から手術への比率が12%向上しています。

5. 軍隊およびファーストレスポンダーによるスペクタクルフリー基準の採用(CAGRへの影響: +1.00%): 北米を中心に、軍隊やファーストレスポンダーが裸眼視力基準を採用することで、屈折矯正手術の需要が拡大しています。

6. 3Dプリントによる患者固有のアブレーションプロファイル(CAGRへの影響: +0.80%): 3Dプリント技術を用いた患者固有のアブレーションプロファイルは、北米とEUで研究開発段階にあり、長期的に市場に影響を与える可能性があります。

抑制要因

1. 高額な設備投資と手術費用(CAGRへの影響: -1.90%): デュアルレーザースイートの導入には40万~50万米ドル、1件あたりの費用は300~400米ドルかかり、小規模クリニックの利益を圧迫しています。2025年のメディケア医師報酬スケジュールでは白内障償還が3%削減される見込みで、財政的負担が増大しています。

2. 術後のドライアイおよび角膜拡張症への懸念(CAGRへの影響: -1.30%): 体系的なレビューでは、涙液膜の不安定性がフラップ作成と関連していることが指摘されており、より穏やかなインターフェースの必要性が強調されています。角膜生体力学指数アルゴリズムは角膜拡張症のリスク予測を改善しますが、残存する不確実性が一部の候補者を躊躇させています。

3. 急速に成長する市場における外科医の能力不足(CAGRへの影響: -0.90%): アジア太平洋地域、中東・アフリカ、南米などの急速に成長する市場では、熟練した外科医の数が限られており、手術件数の増加を妨げる要因となっています。

4. 高エネルギーレーザープラットフォームの持続可能性に関する精査(CAGRへの影響: -0.70%): EUを中心に、高エネルギーレーザープラットフォームのエネルギー消費と環境への影響に関する持続可能性の精査が強まっており、低フルエンス技術への革新を促しています。

セグメント分析

* 製品タイプ別: エキシマレーザーシステムは2024年に1億760万米ドルの収益を上げましたが、SMILE/RCLEユニットは2030年までに11.8%のCAGRで成長し、そのシェアを侵食しています。外科医は角膜の生体力学を維持し、回復を早める単一切開技術を好みます。フェムト秒プラットフォームは高価格ですが、高いスループットを提供し、投資収益率を向上させています。マイクロケラトームの販売は、ブレードフリーフラップ作成が標準となるにつれて減少しています。メーカーは、より高速なアイトラッキング、小型化、統合された分析機能によって差別化を図っています。SMILEの普及は、使い捨てブレードの必要性を減らすことで消耗品の販売に影響を与え、メーカーはソフトウェアサブスクリプションとサービス契約を重視するようになっています。Phakic IOLやLight Adjustable Lens技術も、レーザー適応外の患者や術後のカスタマイズを可能にし、メーカーのポートフォリオを広げています。

* 屈折異常別: 2024年の屈折矯正手術デバイス市場では、近視手術が62.7%のシェアを占めましたが、世界の高齢化に伴い、老眼治療は年間9.5%で拡大しています。PRESBYONDや多焦点IOLは、高コントラスト視力を必要とするパイロットや外科医の間で94%の患者満足度を達成しています。遠視や乱視の症例では、トポグラフィーガイドアルゴリズムの活用が増え、レーザー矯正の適応が広がっています。メーカーは、年齢層別にマーケティングキャンペーンをセグメント化し、若い近視患者には利便性を、老眼患者には生産性を強調しています。

* エンドユーザー別: 眼科クリニックは2024年に46.6%の収益を占めましたが、外来手術センター(ASC)は8.7%のCAGRで成長し、その差を縮めています。ASCの償還額は2025年に白内障症例で2%増の1,329米ドルとなり、屈折矯正手術の移行を促進しています。外科医はASCのスケジューリングの柔軟性と低いオーバーヘッドを評価し、患者は合理化されたチェックインと回復を高く評価しています。病院は、利用されていない外来スペースを眼科スイートに転換することで対応していますが、規制報告の負担が機動性を制限しています。

地域分析

* 北米: 2024年には34.5%の収益を上げ、早期採用、高い可処分所得、主要チェーンによる積極的なマーケティングに支えられています。プレミアム手術の普及率は70%を超え、軍事需要が安定したベースラインを提供しています。環境への影響に関する議論は、低フルエンスシステムへの関心を高め、メーカーは入札時にエネルギー効率の指標を強調するようになっています。

* アジア太平洋: 最速の7.9%のCAGRを記録しており、中産階級の拡大、デジタルデバイスの使用急増、近視の有病率増加がその原動力となっています。中国のNMPAによるVisuMax 800の承認は、潜在的な需要を解き放ち、Carl Zeiss Meditecは同地域で二桁の消耗品成長を報告しています。シンガポールの政府パイロットプログラムは、青少年の近視抑制策を助成し、間接的に成人向けの外科的解決策へと誘導しています。

* ヨーロッパ: クリニックが老朽化したエキシマプラットフォームをフェムト秒ユニットに交換するにつれて、安定した代替需要が見られます。EU医療機器規制は、堅牢な品質システムを持つ多国籍企業に有利なコンプライアンス投資を推進しています。

* 中東・アフリカ(MEA)および南米: これらの新興市場は量では遅れていますが、戦略的な拡大の場となっています。メーカーはNGOと提携して外科医のトレーニングを行い、再生システムを寄付することで、将来の商業販売の種をまいています。

競合状況

上位5社が世界の収益の推定72%を占めており、市場は中程度の集中度を示しています。AlconはSTAAR Surgicalを15億米ドルで買収し、LENSARを3億5,600万米ドルで買収することで、フェムト秒レーザー分野での存在感を強化し、包括的なポートフォリオを構築しました。Carl Zeiss MeditecはSMILEの知的財産と2,600台のVisuMaxシステムの導入基盤を活用してシェアを守っています。Johnson & JohnsonはTECLensへの投資を通じてデジタルエコシステムを深化させ、非切開矯正モダリティをターゲットにしています。Bausch + LombはTENEOエキシマプラットフォームで資本設備競争に再参入し、従来のTechnolasユーザーの転換を図っています。

ハードウェアの差別化だけでは不十分となり、ベンダーはAIモジュール、クラウド分析、トレーニングをバンドルしてスイッチングコストを構築しています。電力消費やリサイクル可能なパッケージングを含む持続可能性の資格は、特にEUにおいて、入札評価で重要な要素となっています。インドや中国では、20~30%低い価格でコスト最適化されたフェムト秒システムを提供する地域チャレンジャーが出現していますが、限られたグローバルサービスネットワークと規制当局への申請の少なさが輸出の野心を制約しています。全体として、競争の焦点は、単一デバイスの優位性よりも、プラットフォームの広さ、ソフトウェアの洗練度、および販売後のサービス品質にあります。

屈折矯正手術デバイス業界の主要プレイヤー(順不同)

* Alcon

* Johnson & Johnson Vision

* Carl Zeiss Meditec AG

* Bausch + Lomb

* SCHWIND eye-tech-solutions

最近の業界動向

* 2025年3月: AlconはLENSARを3億5,600万米ドルで買収することに合意し、フェムト秒レーザー白内障ポートフォリオを拡大しました。

* 2025年2月: Alconは、94%の光利用率と散乱の低減を特徴とするClareon PanOptix Pro三焦点IOLを発表しました。

* 2024年10月: FDAはActivSync光学系を搭載したBausch + Lomb enVista Envy IOLsを承認しました。

このレポートは、グローバル屈折矯正手術デバイス市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法論から始まり、市場の現状、成長要因、抑制要因、将来予測、競合状況、そして市場機会について詳細に解説しています。

1. 市場概況と動向

市場の概要では、屈折矯正手術デバイス市場の全体像が示されています。特に、以下の点が市場の主要な推進要因として挙げられています。

* 近視および老眼の有病率上昇: 世界的に近視や老眼の患者数が増加しており、眼鏡やコンタクトレンズに代わる恒久的な解決策として屈折矯正手術への需要が高まっています。

* 低侵襲フェムト秒プラットフォームへの移行: 患者の負担が少なく、回復が早い低侵襲のフェムト秒レーザー技術が普及し、市場の成長を牽引しています。

* アジアにおける選択的屈折矯正手術の保険適用拡大: 特にアジア地域では、中間層の所得増加と相まって、選択的屈折矯正手術に対する保険適用が拡大しており、手術へのアクセスが向上しています。

* AIを活用した術前スクリーニングによるコンバージョン率向上: AIベースの術前スクリーニングは、リスク評価の精度を高め、予約から手術へのコンバージョン率を約12%向上させています。

* 軍隊および緊急対応要員による眼鏡不要基準の採用: 軍隊や緊急対応要員の間で、任務遂行能力向上のため、眼鏡なしで活動できる視力基準が採用され、屈折矯正手術の需要を後押ししています。

* 3Dプリントによる患者固有のアブレーションプロファイル: 3Dプリント技術の進展により、患者一人ひとりの目の形状に合わせた精密なアブレーションプロファイルが可能になり、手術結果の質が向上しています。

一方で、市場にはいくつかの抑制要因も存在します。

* 高額な設備投資と手術費用: 屈折矯正手術デバイスの導入には高額な初期投資が必要であり、手術費用も高価であるため、患者にとって経済的な負担となることがあります。

* 術後のドライアイおよび角膜拡張症への懸念: 術後の合併症としてドライアイや稀に角膜拡張症が発生する可能性があり、これが患者の不安要素となっています。

* 急成長市場における外科医の能力不足: 特に需要が急速に伸びている市場では、熟練した外科医の数が不足しており、手術件数の増加を妨げる要因となっています。

* 高エネルギーレーザープラットフォームの持続可能性に関する精査: 高エネルギーレーザープラットフォームの環境負荷や持続可能性に関する懸念が、今後の技術開発や導入に影響を与える可能性があります。

その他、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境が詳細に分析されています。

2. 市場規模と成長予測

グローバル屈折矯正手術デバイス市場は、2025年には2億5470万米ドルの規模に達すると予測されています。その後、2030年までには年平均成長率(CAGR)9.30%で成長し、3億9700万米ドルに達すると見込まれています。

市場は以下の製品タイプ、屈折異常、エンドユーザー、地域別に詳細に分析されています。

* 製品タイプ別:

* エキシマレーザーシステム

* フェムト秒レーザーシステム

* SMILE/RCLEプラットフォーム(2030年までCAGR 11.8%で最も速い成長が予測されています)

* マイクロケラトーム

* 有水晶体眼内レンズ(Phakic IOL)システム

* 屈折異常別:

* 近視

* 遠視

* 乱視

* 老眼

* エンドユーザー別:

* 病院

* 眼科クリニック

* 外来手術センター(Ambulatory Surgery Centers: ASCs): 外科医が低コストで高スループットな環境に移行する傾向があるため、ASCsはCAGR 8.7%で成長し、設備更新需要を促進しています。

* 学術・研究機関

* 地域別:

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)

* アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋): 中間層所得の増加、高い近視有病率、広範な保険適用範囲が成長を牽引し、CAGR 7.9%で最も魅力的な地域とされています。

* 中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)

* 南米(ブラジル、アルゼンチン、その他南米)

3. 競合状況

市場の集中度、主要企業の市場シェア分析が行われています。Alcon、Johnson & Johnson Vision (AMO)、Carl Zeiss Meditec、Bausch + Lomb、SCHWIND eye-tech-solutions、Ziemer Ophthalmic Systems、NIDEK Co.、Topcon Corp.、STAAR Surgicalなど、主要な20社以上の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。

4. 市場機会と将来展望

レポートでは、未開拓市場(ホワイトスペース)や満たされていないニーズの評価を通じて、将来的な市場機会が特定されています。これにより、市場参加者は新たな成長分野や戦略的投資の方向性を把握することができます。

このレポートは、屈折矯正手術デバイス市場の現状と将来を深く理解するための貴重な情報源であり、市場の主要な動向、成長ドライバー、課題、そして競争環境を包括的に把握できる内容となっています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 近視および老眼の有病率の増加

- 4.2.2 低侵襲フェムト秒プラットフォームへの移行

- 4.2.3 選択的屈折矯正手術に対する保険適用範囲の拡大(アジア)

- 4.2.4 AIを活用した術前スクリーニングによるコンバージョン率の向上

- 4.2.5 軍隊および緊急対応要員による眼鏡不要基準の採用

- 4.2.6 3Dプリントによる患者固有のアブレーションプロファイル

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と手術費用

- 4.3.2 術後のドライアイおよび角膜拡張症の懸念

- 4.3.3 急成長市場における外科医の能力の限界

- 4.3.4 高エネルギーレーザープラットフォームの持続可能性に関する精査

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 エキシマレーザーシステム

- 5.1.2 フェムト秒レーザーシステム

- 5.1.3 SMILE/RCLEプラットフォーム

- 5.1.4 マイクロケラトーム

- 5.1.5 有水晶体眼内レンズシステム

-

5.2 屈折異常別

- 5.2.1 近視

- 5.2.2 遠視

- 5.2.3 乱視

- 5.2.4 老視

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 眼科クリニック

- 5.3.3 外来手術センター

- 5.3.4 学術・研究機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 アルコン

- 6.3.2 ジョンソン・エンド・ジョンソン ビジョン (AMO)

- 6.3.3 カールツァイスメディテック

- 6.3.4 バウシュ+ロム

- 6.3.5 シュウィンド アイテックソリューションズ

- 6.3.6 ジーマー オフサルミック システムズ

- 6.3.7 ニデック株式会社

- 6.3.8 トプコン株式会社

- 6.3.9 スターサージカル

- 6.3.10 ルメニス

- 6.3.11 エレックス メディカルレーザーズ

- 6.3.12 コヒーレント株式会社

- 6.3.13 グラウコス コーポレーション

- 6.3.14 クアンテル メディカル (ルミバード)

- 6.3.15 iVIS テクノロジーズ

- 6.3.16 モプティム株式会社

- 6.3.17 ウェーブライト GmbH

- 6.3.18 テックレンズ

- 6.3.19 ニューアイズ レーザー

- 6.3.20 レンサー株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

屈折矯正手術機器とは、近視、遠視、乱視といった眼の屈折異常を外科的に矯正し、裸眼視力の向上を目指すために用いられる医療機器の総称でございます。これらの機器は、角膜の形状を変化させる、あるいは眼内に特殊なレンズを挿入することで、眼に入った光が網膜上に正確に焦点を結ぶように調整いたします。眼鏡やコンタクトレンズに依存しない生活を実現し、患者様のQOL(Quality of Life)向上に大きく貢献するもので、高精度な光学技術、レーザー技術、そしてマイクロサージェリー技術の粋を集めた医療機器群と言えます。

屈折矯正手術機器には、主にレーザーを用いたものと、眼内レンズを挿入するものに大別されます。レーザー屈折矯正手術機器の代表格は、エキシマレーザーでございます。これは、角膜の表面を微細に蒸散させることで角膜のカーブを調整し、屈折異常を矯正するもので、PRK(PhotoRefractive Keratectomy)、LASIK(Laser-Assisted in Situ Keratomileusis)、LASEK(Laser Epithelial Keratomileusis)といった手術に用いられます。特にLASIKは、角膜の表面に薄いフラップを作成し、その下にエキシマレーザーを照射して角膜実質を削り、フラップを元に戻すことで、比較的早期の視力回復が期待できる手法として広く普及しております。近年では、フェムト秒レーザーの登場により、LASIKにおけるフラップ作成がより高精度かつ安全に行えるようになり、これをイントラレーシックと呼びます。さらに、フェムト秒レーザーは、角膜実質内にレンズ状の組織(レンチクル)を形成し、小さな切開口からそれを取り出すことで屈折を矯正するSMILE(Small Incision Lenticule Extraction)手術にも用いられ、より低侵襲な手術として注目を集めております。

一方、眼内レンズ挿入術に用いられる機器としては、有水晶体眼内レンズ(Phakic IOL)が挙げられます。これは、患者様自身の水晶体を温存したまま、虹彩と水晶体の間などに特殊なレンズを挿入することで屈折異常を矯正するもので、ICL(Implantable Collamer Lens)がその代表例でございます。特に強度近視の患者様や、角膜が薄くレーザー手術の適応とならない患者様にとって有効な選択肢となります。また、白内障手術と同時に屈折矯正を行う多焦点眼内レンズも、老眼の矯正を目的として広く利用されております。その他、円錐角膜などの疾患に対して角膜の形状を整える角膜リングや、円錐角膜の進行を抑制する角膜クロスリンキングに用いられる機器も、広義の屈折矯正関連機器として挙げられます。

これらの機器が用いられる主な用途は、近視、遠視、乱視の矯正であり、多焦点眼内レンズの場合は老眼の矯正も可能でございます。手術の目的は、裸眼視力の向上、眼鏡やコンタクトレンズからの解放、スポーツや特定の職業における制約の解消、ひいては患者様のQOLの劇的な改善にあります。手術の適応は、患者様の年齢、屈折度数、角膜の厚さや形状、眼疾患の有無、全身疾患の有無など、多岐にわたる術前検査に基づいて慎重に判断されます。

屈折矯正手術機器の精度と安全性は、関連技術の進歩によって支えられております。術前検査機器としては、眼全体の光学的な歪みを詳細に測定し、個々の患者様に合わせたオーダーメイドの矯正計画を可能にする波面収差計(Wavefront Aberrometer)がございます。また、角膜の表面形状や厚さを精密にマッピングする角膜形状解析装置(Corneal Topographer)や、角膜や網膜の断面構造を高解像度で観察できる光干渉断層計(OCT)も不可欠です。眼内レンズの度数決定には、眼軸長測定装置が用いられます。手術中には、患者様の眼の微細な動きをリアルタイムで検知し、レーザー照射位置を正確に追尾する眼球追尾システム(Eye Tracker)が搭載されており、安全性を確保しております。さらに、術前の詳細なデータと術中の眼の位置を統合し、高精度な手術を支援する画像誘導システムや、AI(人工知能)を活用した術前診断、手術計画の最適化、術後予測なども、今後の発展が期待される関連技術でございます。

屈折矯正手術機器の市場は、世界的に成長傾向にあり、特にアジア太平洋地域での需要増加が顕著でございます。主要な市場プレイヤーとしては、Alcon(WaveLight)、Johnson & Johnson Vision(AMO)、Carl Zeiss Meditec(MEL)、STAAR Surgical(ICL)などが挙げられます。この市場の成長を牽引する要因としては、QOL向上への意識の高まり、技術革新による手術の安全性と精度の向上、高齢化社会における老眼矯正ニーズの増加、そして新興国における中産階級の増加が挙げられます。一方で、高額な手術費用、術後の合併症リスクへの懸念、各国における規制当局の承認プロセス、そして激しい市場競争といった課題も存在いたします。日本市場においては、欧米諸国と比較すると普及率はまだ低いものの、安定した需要があり、特にICLのような眼内レンズ挿入術の普及が進んでおります。

将来展望としましては、屈折矯正手術機器はさらなる進化を遂げると予想されます。AIを活用したより精密な術前診断と、個々の患者様の眼の状態に合わせた完全オーダーメイド治療の進展が期待されます。SMILEのような低侵襲手術はさらに進化し、回復期間の短縮や術後の不快感の軽減が図られるでしょう。老眼矯正においては、多焦点眼内レンズの性能向上が継続されるとともに、レーザーを用いた老眼治療の開発も進む可能性があります。また、角膜実質再生といった再生医療との融合により、より根本的な治療法が確立される可能性も秘めております。スマートデバイスとの連携による術後の経過観察やデータ管理の効率化、長期的な安全性と予測精度の向上に向けたデータ蓄積と解析も重要な課題でございます。技術の普及と競争の激化により、将来的には手術費用の低減も期待され、より多くの人々が屈折矯正手術の恩恵を受けられるようになることが望まれます。