メグリチニド市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

メグリチニド市場は地域別にセグメント化されています。本レポートでは、上記セグメントについて、金額(100万米ドル単位)と数量(100万単位)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

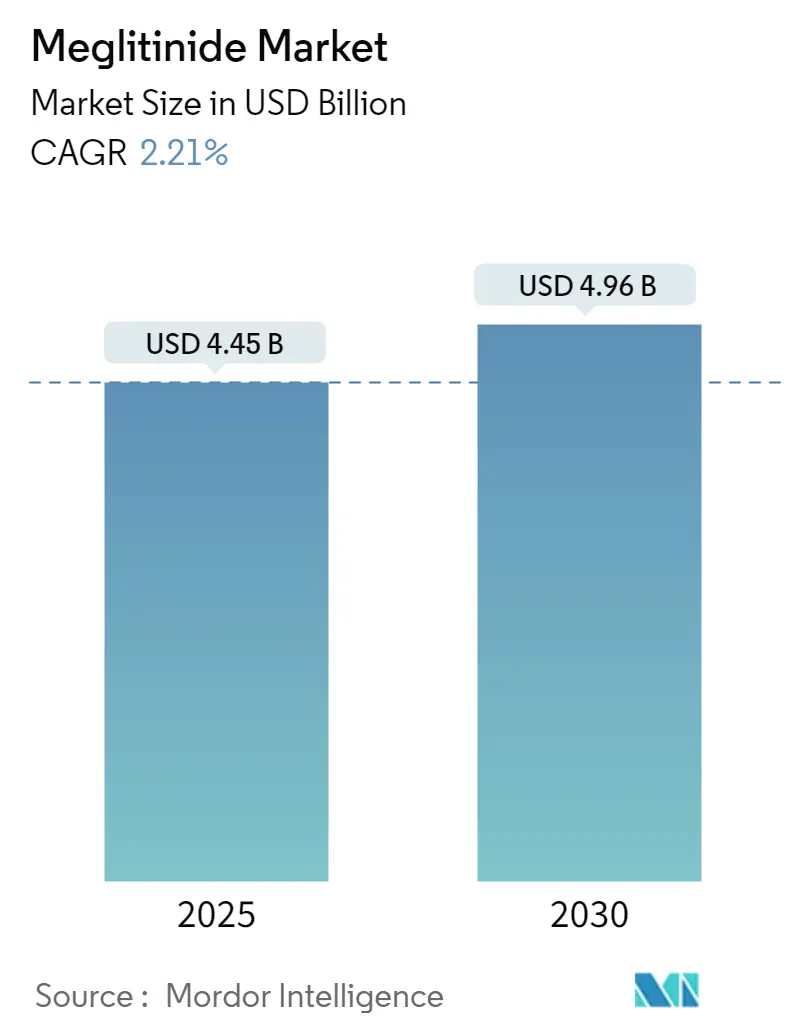

「メグリチニド市場の規模、シェア、分析」と題された本レポートによると、メグリチニド市場は2025年に44.5億米ドルと推定され、2030年までに49.6億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は2.21%です。

COVID-19パンデミック中、糖尿病患者はCOVID-19による重篤な合併症を発症する可能性が高いことが示されました。糖尿病患者は免疫システムが弱く、COVID-19の合併症が急速に悪化する傾向があります。糖尿病および高血糖の管理不良は、COVID-19患者の重症化や死亡リスクを高める要因となります。このため、COVID-19の発生は世界的にメグリチニド市場の成長を促進しました。

メグリチニドは、非スルホニル尿素系インスリン分泌促進薬の一種であり、非常に速い作用発現と短い作用持続時間が特徴です。これらはグルコース感受性でインスリンの第一相分泌を刺激し、低血糖イベントのリスクを低減します。2型糖尿病患者は慢性的に高血糖状態にあり、メグリチニドは体内のインスリン分泌を促進します。その作用は機能する膵臓のβ細胞の存在に依存するため、1型糖尿病患者には効果がありません。現在、レパグリニドとナテグリニドの2種類のメグリチニドが利用可能であり、これらは単独または他の経口糖尿病薬との併用で2型糖尿病患者に使用が承認されています。メグリチニドの主な効果は、食後の血糖値の低下であり、これによりHbA1cの減少につながります。

市場の成長は、世界的な糖尿病有病率の増加によって牽引されています。2021年5月には、世界保健総会が糖尿病の予防と管理を強化し、糖尿病治療薬や医療製品へのアクセスを拡大するための決議を採択しました。国際糖尿病連合(IDF)によると、2021年の成人糖尿病人口は約5億3,700万人であり、この数は2030年までに6億4,300万人に増加すると予測されています。肥満、不健康な食生活、身体活動の不足が主な原因となり、新規診断される1型および2型糖尿病の症例が増加しています。糖尿病患者の有病率と医療費の世界的な増加は、抗糖尿病薬の使用が増加していることを示しています。また、技術の進歩とイノベーションにより、薬剤や製剤の改良が継続的に行われています。世界保健機関(WHO)は、特に低・中所得国における糖尿病の予防とケアの持続的な改善を目指す「グローバル糖尿病コンパクト」を立ち上げました。これは、各国の政府、国連機関、非政府組織、民間企業、学術機関、慈善団体、糖尿病患者、国際的なドナーを結集し、糖尿病のリスクを低減し、診断されたすべての人が公平で包括的、手頃な価格で質の高い治療とケアを受けられるようにすることを目指しています。これらの要因により、メグリチニド市場は分析期間中に成長すると予想されます。

地域別に見ると、アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が予測期間中に最も速い成長を遂げると予想されており、約4%のCAGRを記録する見込みです。

中東およびアフリカ地域では、糖尿病の有病率が憂慮すべき速度で増加しています。IDF 2021のデータによると、2021年にはIDF MENA地域で7,300万人の成人が糖尿病を患っており、この数字は2030年までに9,500万人に増加すると推定されています。また、同地域では4,800万人の成人が耐糖能異常を抱えており、2型糖尿病を発症するリスクが高まっています。2021年には、IDF MENA地域で79万6,000人が糖尿病に関連する死亡を経験しました。近年、ライフスタイルの変化が主な原因となり、糖尿病の発生率は過去最高に達しています。

各国政府は糖尿病対策のための計画や政策に取り組んでいます。例えば、サウジアラビア政府は2022年7月に、人口増加と高齢化、糖尿病や肥満などの生活習慣病の有病率増加により、質の高い医療サービスへの需要が高まっていると発表しました。政府と民間部門は協力して医療機関、認証、規制に取り組んでおり、サウジアラビア国民の100%が保険でカバーされるよう、手頃な価格、アクセス、質の高いデジタルヘルスケアとプライマリケアの提供を目指しています。これらの要因により、中東およびアフリカ市場は予測期間中に成長すると期待されます。

メグリチニド市場は細分化されており、Novo Nordisk、Glenmark、Novartisなどのメーカーが世界的な市場プレゼンスを持っています。ジェネリック医薬品メーカーの存在により、市場競争は非常に激しい状況です。主要なプレーヤーには、Glenmark Pharmaceuticals、Novartis、Kissei Pharmaceuticals、Biocon、Novo Nordisk A/Sなどが挙げられます。

最近の業界動向としては、2023年3月に、経口抗糖尿病薬で十分にコントロールされていない2型糖尿病患者を対象に、INS068の1日1回投与の有効性と安全性をインスリングラルギン1日1回投与と比較評価する無作為化、非盲検、対照、並行群間、多施設共同試験が実施されました。また、2023年1月には、OXJournalが若年成人における2型糖尿病治療薬としてのメグリチニドの効果についてレビューを発表しました。

このレポートは、2型糖尿病治療薬であるメグリチニドの世界市場に関する包括的な分析を提供しています。メグリチニドは、食後のインスリン分泌を刺激することで血糖値を管理する薬剤として知られています。

本レポートは、市場の定義、調査の前提条件、および詳細な調査範囲を明確に設定しています。厳格な調査方法論に基づいてデータが収集・分析されており、市場の現状と将来の展望を深く理解するための堅固な基盤を提供しています。

エグゼクティブサマリーでは、調査の主要な発見と結論が簡潔にまとめられており、読者がレポートの核心を迅速に把握できるようになっています。市場の動向に関するセクションでは、市場の全体像に加え、市場を牽引する主要な推進要因と、成長を妨げる可能性のある抑制要因が詳細に分析されています。さらに、ポーターのファイブフォース分析が適用され、供給者の交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、そして既存企業間の競争の激しさという5つの側面から、業界の競争構造が多角的に評価されています。これにより、市場の魅力度と収益性が深く理解できます。

市場は主に地理的要因に基づいて詳細にセグメント化されています。具体的には、北米(米国、カナダ、その他)、ヨーロッパ(ドイツ、スペイン、イタリア、フランス、英国、ロシア、その他)、アジア太平洋(日本、中国、オーストラリア、インド、韓国、マレーシア、インドネシア、タイ、ベトナム、フィリピン、その他)、ラテンアメリカ(ブラジル、メキシコ、その他)、中東およびアフリカ(南アフリカ、サウジアラビア、オマーン、エジプト、イラン、その他)といった広範な地域と国々が網羅されています。各セグメントでは、市場の価値(米ドル)と数量(単位)の両面から詳細なデータが提供され、地域ごとの市場特性が明確に示されています。

市場指標としては、1型糖尿病および2型糖尿病の人口データが分析されており、疾患の有病率がメグリチニド市場に与える影響が評価されています。

競争環境のセクションでは、Biocon、Boehringer Ingelheim、Bristol Myers Squibb、Glenmark、Kissei Pharmaceuticals、Mylan、Novartis、Novo Nordisk、Pfizer、Teva Pharmaceuticalsといった主要な市場プレイヤーの企業プロファイルが掲載されています。これらのプロファイルには、各企業の事業概要、財務状況、製品ポートフォリオと戦略、および最近の事業展開に関する情報が含まれています。また、Boehringer Ingelheim、Novartis、Novo Nordiskなどの主要企業の市場シェア分析も行われ、市場における各社の位置付けが明確にされています。

市場の機会と将来のトレンドに関するセクションでは、今後の市場成長を促進する可能性のある新たな機会や、業界を形成する主要なトレンドが特定され、将来の展望が提示されています。

本レポートで示されている主要なデータによると、メグリチニド市場は2024年に43.5億米ドルと推定されています。2025年には44.5億米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)2.21%で着実に成長し、49.6億米ドルに達すると見込まれています。

主要な市場プレイヤーとしては、Glenmark Pharmaceuticals、Novartis、Kissei Pharmaceuticals、Biocon、Novo Nordisk A/Sが市場を牽引しています。地域別では、2025年にはアジア太平洋地域が最大の市場シェアを占めると予測されており、中東およびアフリカ地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

レポートは2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しており、市場の進化を時系列で追跡し、将来の動向を予測するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の激しさ

5. 市場のセグメンテーション

-

5.1 地理

- 5.1.1 北米

- 5.1.1.1 米国

- 5.1.1.2 カナダ

- 5.1.1.3 その他の北米地域

- 5.1.1.4

- 5.1.2 ヨーロッパ

- 5.1.2.1 ドイツ

- 5.1.2.2 スペイン

- 5.1.2.3 イタリア

- 5.1.2.4 フランス

- 5.1.2.5 イギリス

- 5.1.2.6 ロシア

- 5.1.2.7 その他のヨーロッパ地域

- 5.1.3 アジア太平洋

- 5.1.3.1 日本

- 5.1.3.2 中国

- 5.1.3.3 オーストラリア

- 5.1.3.4 インド

- 5.1.3.5 韓国

- 5.1.3.6 マレーシア

- 5.1.3.7 インドネシア

- 5.1.3.8 タイ

- 5.1.3.9 ベトナム

- 5.1.3.10 フィリピン

- 5.1.3.11 その他のアジア太平洋地域

- 5.1.4 ラテンアメリカ

- 5.1.4.1 ブラジル

- 5.1.4.2 メキシコ

- 5.1.4.3 その他のラテンアメリカ地域

- 5.1.5 中東およびアフリカ

- 5.1.5.1 南アフリカ

- 5.1.5.2 サウジアラビア

- 5.1.5.3 オマーン

- 5.1.5.4 エジプト

- 5.1.5.5 イラン

- 5.1.5.6 その他の中東およびアフリカ地域

6. 市場指標

- 6.1 1型糖尿病人口

- 6.2 2型糖尿病人口

7. 競合情勢

-

7.1 企業プロファイル

- 7.1.1 Biocon

- 7.1.2 Boehringer Ingelheim

- 7.1.3 Bristol Myers Squibb

- 7.1.4 Glenmark

- 7.1.5 Kissei Pharmaceuticals

- 7.1.6 Mylan

- 7.1.7 Novartis

- 7.1.8 Novo Nordisk

- 7.1.9 Pfizer

- 7.1.10 Teva Pharmaceuticals

- *リストは網羅的ではありません

-

7.2 市場シェア分析

- 7.2.1 Boehringer Ingelheim

- 7.2.2 Novartis

- 7.2.3 Novo Nordisk

- 7.2.4 その他の市場シェア分析

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

メグリチニドは、2型糖尿病の治療に用いられる経口血糖降下薬の一種です。この薬剤は、膵臓のβ細胞に直接作用し、インスリンの分泌を促進することで血糖値を低下させます。具体的には、β細胞のATP感受性カリウムチャネルを閉鎖し、細胞膜の脱分極を引き起こすことで、電位依存性カルシウムチャネルを開放させ、細胞内へのカルシウム流入を促します。このカルシウム流入が、インスリン顆粒の放出を刺激し、インスリン分泌を促進するメカニズムです。メグリチニド系薬剤の最大の特徴は、その作用発現が非常に速く、かつ作用持続時間が短い点にあります。この特性から、主に食後の急激な血糖値上昇(食後高血糖)を効果的に抑制することに特化しており、食事の直前に服用することで、食後のインスリン分泌を生理的なパターンに近づけることを目指します。これにより、食後の高血糖を改善し、長期的な血糖コントロールの指標であるHbA1cの改善にも寄与します。

メグリチニド系薬剤には、主にレパグリニドとナテグリニドの二種類が存在します。レパグリニドは、商品名「グルファスト」などで知られており、日本を含む世界各国で広く使用されています。ナテグリニドは、商品名「スターシス」などで提供されており、こちらも同様に2型糖尿病の治療に用いられます。両者ともにインスリン分泌促進作用を持つ点は共通していますが、その化学構造や薬物動態には若干の違いがあります。例えば、レパグリニドはナテグリニドと比較して、より強力な血糖降下作用を持つとされ、また作用持続時間もわずかに長い傾向があります。しかし、いずれの薬剤も食直前投与が基本であり、食後高血糖の改善という共通の治療目標に対して用いられます。患者さんの病態やライフスタイル、他の併用薬などを考慮し、医師が適切な薬剤を選択します。これらの薬剤は、単独療法として用いられることもあれば、他の経口血糖降下薬、例えばビグアナイド系薬剤などと併用されることもあります。

メグリチニド系薬剤の主な用途は、2型糖尿病患者さんの食後高血糖の改善です。特に、食後の血糖値が急激に上昇する「食後高血糖」が顕著な患者さんや、食事時間が不規則な患者さんにとって有用な選択肢となります。その迅速な作用発現と短い作用持続時間により、食事に合わせてインスリン分泌を促し、食後の血糖スパイクを効果的に抑制します。この特性は、スルホニル尿素薬と比較して、食間や夜間の低血糖リスクを低減できるという利点にもつながります。また、腎機能が低下している患者さんに対しても、比較的安全に使用できる場合があるため、腎機能障害を合併する糖尿病患者さんの治療選択肢の一つとなることがあります。ただし、重度の腎機能障害や肝機能障害がある場合には、慎重な投与が必要です。単剤療法として用いられるほか、メトホルミンなどのインスリン抵抗性改善薬や、チアゾリジン系薬剤など、作用機序の異なる他の経口血糖降下薬との併用療法としても広く用いられています。

メグリチニド系薬剤は、インスリン分泌促進薬というカテゴリーに属し、同じくインスリン分泌を促すスルホニル尿素薬と作用機序が類似しています。しかし、前述の通り、メグリチニド系薬剤は作用発現が速く、作用持続時間が短いという点でスルホニル尿素薬とは異なります。この特性は、食後高血糖に特化した治療を可能にし、低血糖リスクの管理において優位性を持つ場合があります。他の糖尿病治療薬との関連では、インスリン抵抗性を改善するビグアナイド系薬剤(メトホルミンなど)、インスリン感受性を高めるチアゾリジン系薬剤、インクレチン関連薬であるDPP-4阻害薬やGLP-1受容体作動薬、腎臓からの糖排泄を促進するSGLT2阻害薬など、多岐にわたる薬剤が存在します。メグリチニド系薬剤は、これらの薬剤と組み合わせて使用されることで、より包括的な血糖コントロールを目指すことができます。また、血糖自己測定(SMBG)や持続血糖モニター(CGM)といった血糖モニタリング技術は、メグリチニド系薬剤の効果を評価し、適切な用量調整や食事指導を行う上で不可欠な関連技術です。

メグリチニド系薬剤は、1990年代後半から2000年代初頭にかけて市場に導入され、食後高血糖の改善に特化した薬剤として、2型糖尿病治療において一定の地位を確立しました。特に、食後の血糖値管理が重要視される日本の糖尿病治療ガイドラインにおいても、その有用性が認められています。しかし、近年では、DPP-4阻害薬、SGLT2阻害薬、GLP-1受容体作動薬といった、より新しい作用機序を持つ薬剤が次々と登場し、市場の様相は大きく変化しています。これらの新しい薬剤は、血糖降下作用に加えて、心血管イベント抑制効果や腎保護作用、体重減少効果など、血糖コントロール以外の多面的なメリットを提供することが示されており、治療選択肢の幅を広げています。そのため、メグリチニド系薬剤の市場シェアは、かつてに比べて相対的に縮小傾向にあると言えます。しかし、その迅速な作用発現と短い作用持続時間という独自の特性、そして比較的安価であるという経済的な利点から、特定の患者層や医療環境においては依然として重要な治療薬としての役割を担っています。

メグリチニド系薬剤自体の新たな開発や大規模な研究は、現在のところ限定的であると考えられます。しかし、その独自の薬理作用と臨床的有用性から、今後も特定のニッチな領域でその価値を発揮し続けるでしょう。例えば、食事時間が不規則な高齢者や、他の薬剤で十分な食後高血糖の改善が得られない患者さん、あるいは腎機能障害を合併している患者さんなど、個々の患者さんの病態やライフスタイルに合わせた個別化医療の一環として、引き続き重要な選択肢となる可能性があります。また、新しい薬剤との併用療法における最適な組み合わせや、長期的な安全性・有効性に関するさらなる知見の蓄積も期待されます。将来的には、遺伝子情報やバイオマーカーを用いた個別化医療の進展により、メグリチニド系薬剤が特に効果を発揮する患者群をより正確に特定できるようになるかもしれません。糖尿病治療全体としては、血糖コントロールだけでなく、心血管疾患や腎臓病などの合併症予防を重視する傾向が強まっており、メグリチニド系薬剤も、その枠組みの中でどのように位置づけられ、活用されていくかが注目されます。