体外受精市場 規模・シェア分析 – 成長トレンドおよび予測 (2025-2030年)

体外受精市場レポートは、製品(試薬、機器、消耗品・ディスポーザブル品)、サイクルタイプ(新鮮体外受精サイクル(非ドナー)など)、処置タイプ(従来型体外受精など)、エンドユーザー(不妊治療クリニックなど)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

体外受精(In Vitro Fertilization)市場の概要

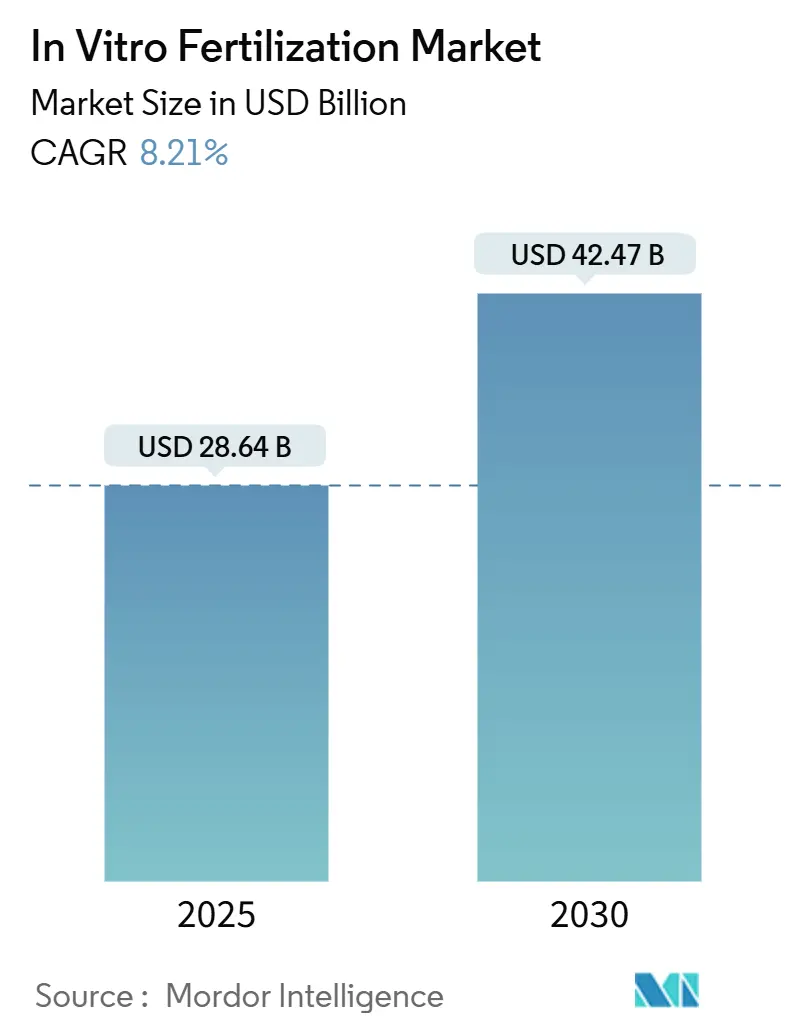

体外受精(IVF)市場は、2025年には286.4億米ドルと評価され、2030年までに424.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.21%で推移する見込みです。この成長は、不妊症の有病率の拡大、先進国における晩婚化・晩産化の傾向、そして生殖補助医療技術の着実な進歩によって推進されています。地域別では、北米が最大の収益源であり、アジア太平洋地域が最も急速な成長を遂げると予測されています。市場の集中度は中程度です。

しかし、高額な治療費、保険適用範囲の不均一性、胚の法的地位に関する倫理的基準の変化などが、市場の成長に対する課題として存在します。業界関係者は、ラボの自動化、非侵襲性遺伝子検査、AIを活用した胚評価への投資を深め、サイクル時間の短縮と成功率の向上を目指しています。

# 主要なレポートのポイント

* 製品カテゴリー別: 2024年には器具が市場シェアの55.67%を占めました。消耗品・使い捨て品は2030年までに10.45%のCAGRで最も高い成長率を示すと予測されています。

* サイクルタイプ別: 2024年には新鮮非ドナーIVFサイクルが市場規模の32.14%を占めました。ドナー卵子サイクルは2030年までに10.33%のCAGRで成長すると予測されています。

* 処置タイプ別: 2024年には従来型IVFが市場規模の35.67%を占めました。PGT/PGDを伴うIVFは2025年から2030年の間に9.67%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には不妊治療クリニックが59.76%のシェアで市場をリードし、2030年までに11.43%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益の42.45%を占めました。アジア太平洋地域は2030年までに9.54%の地域CAGRで最高の成長を記録すると予測されています。

# グローバル体外受精市場のトレンドと洞察

推進要因

1. 不妊症の有病率の増加: アジア太平洋地域では二次性不妊症が一次性不妊症を上回る傾向にあり、多嚢胞性卵巣症候群の増加やライフスタイル要因が背景にあります。中国では年間最大190万件の新規不妊症例が発生し、インドでは年間60以上の不妊治療センターが開設されています。不妊治療が必須医療と見なされることで、経済サイクルに左右されにくい安定した需要が生まれています。

2. 平均出産年齢の上昇: 女性が30代後半から40代で出産を求める傾向が強まっており、この年齢層では自然な受胎能力が著しく低下します。遺伝子検査費用の低下により、着床前スクリーニングの普及が進み、卵子若返り技術の開発も進んでいます。米国の雇用主の約3分の1がIVFの保険適用を提供しています。

3. 生殖補助医療における技術進歩: AIガイドによる胚選択システムは異数性予測で70%の精度を達成し、侵襲的な生検の必要性を減らす可能性があります。ロボット制御ICSIによる初の生児出産も報告されており、自動化と予測分析がクリニックのスループットと患者の転帰を改善すると期待されています。

4. 非伝統的な家族形態の受容の拡大: カリフォルニア州のSB 729法案は、LGBTQ+個人やシングルペアレントへの保険適用を義務付け、不妊症診断の必要性を排除しました。米国では未婚の退役軍人もドナー配偶子を用いたIVFにアクセスできるようになり、体外配偶子形成の科学的進歩は、同性カップルが遺伝的に関連する子供を授かる可能性を秘めています。これらの政策的・社会的変化は、クリニックの顧客基盤を拡大しています。

抑制要因

1. 高額な治療費と限定的な保険適用: 米国でのIVFサイクル費用は12,000~30,000米ドルに及び、複数回試行すると総額60,000米ドルを超えることもあります。これにより、多くの患者がシンガポールやインドなどの低コスト地域での治療を求めています。中国でARTを公的保険に加える場合、現在の基金残高の最大6%を消費すると試算されており、普遍的な保険適用への財政的課題を示しています。

2. 胚操作に関する倫理的・宗教的懸念: アラバマ州最高裁の2024年の判決で凍結胚が法的個人と認識されたことにより、米国のクリニックでは保管・廃棄プロトコルの再評価が促されています。一部の地域では代理出産や着床前遺伝子検査が制限されており、技術の普及を妨げています。非医療的特性の多遺伝子スクリーニングに対する世論の複雑な感情も、規制経路を流動的にし、医療提供者のコンプライアンスを複雑にしています。

3. 厳格な規制枠組みとコンプライアンス負担: 各国で異なる規制要件が存在し、これが市場参入や事業展開における複雑さを増しています。

4. IVF処置の健康リスクと成功率のばらつき: IVF処置には健康リスクが伴い、患者によって成功率が異なるため、これが治療の選択に影響を与えることがあります。

# セグメント分析

製品別: 器具がリードするも消耗品が加速

器具は2024年に160億米ドルの収益を上げ、体外受精市場シェアの55.67%を占めました。インキュベーター、マイクロマニピュレーター、画像診断システムへの継続的な設備投資がこの優位性を維持しています。一方、消耗品カテゴリーは10.45%のCAGRで最も急速な成長を遂げると予測されています。滅菌済み使い捨て培養器具の採用は汚染リスクを軽減し、手作業を最小限に抑える全閉型ワークステーションと連携しています。AIアルゴリズムを統合した先進的なインキュベーターは、温度やpHの変動を自動修正し、胚盤胞の収率を向上させています。グリカンコーティングマイクロビーズを組み込んだ特殊試薬は卵管の状態を模倣し、精子の生存率を高めますが、その追加コストにより試薬セグメント全体の成長は成熟段階にあります。EmbryoScope+のような画像診断モジュールは、サイクルあたり最大7,200分ものタイムラプスデータを取得し、機械学習モデルに供給して胚の能力を評価しています。消耗品の需要増加は、かつては機器の一回限りの販売に依存していたサプライヤーにとって、経常収益モデルを強化しています。自動化されたクライオシステムとガラス化培地への投資により、解凍後の生存率は95%以上に向上し、多胎妊娠合併症を減らすための選択的単一胚移植ガイドラインを支援しています。

サイクルタイプ別: 新鮮サイクルが優勢、ドナー成長

新鮮非ドナーサイクルは2024年に完了した処置の32.14%を占め、即時移植と低い保管費用により優位性を保っています。卵巣刺激プロトコルの強化とリアルタイム胚評価ソフトウェアが成功率を維持し、体外受精市場の基盤となっています。しかし、ドナー卵子サイクルは、晩産化により高品質卵子への需要が高まるため、10.33%のCAGRで拡大すると予測されています。スペインや米国など、ドナーに関する法規制が寛容で臨床インフラが整った国々は、これらのサービスを求める医療ツーリズムの増加を誘致しています。凍結融解サイクルも、洗練されたガラス化技術と単一胚移植への臨床的移行により、双胎出産リスクと新生児合併症を低減することで増加しています。ドナースパームサイクルも、シングルマザーや同性カップルの親権の受容拡大に伴い増加しています。検体誤表示の事例を受けて規制当局の監視が強化され、RFIDベースの身元確認システムが広く導入されています。倫理的な調達と強化されたドナースクリーニング基準は、クリニックや配偶子バンクの評判リスクを低減し、体外受精業界のこの部分の長期的な成長を支えています。

処置タイプ別: 従来型がICSIと競合

従来型IVFは2024年のサイクル数の35.67%を占め、その簡便さと臨床医の幅広い慣れによって支えられています。しかし、卵細胞質内精子注入法(ICSI)は、特に男性不妊症においてシェアを拡大し続けており、現在では世界の処置の約3分の1を占めています。ロボット操作ICSIによる初の生児出産などの自動化のマイルストーンは、標準化されたマイクロマニピュレーションの可能性を示しており、現在の30-50%の成功率を上回る可能性があります。遺伝子検査を伴うIVFは、シーケンシングコストの低下と染色体正常性保証への患者需要の高まりに支えられ、9.67%のCAGRで最も急速に成長している処置サブセットです。後期検証段階にある非侵襲性培養液診断は、胚生検の懸念を排除することで、さらなる普及を促進する可能性があります。ミニIVFと自然周期IVFはより穏やかな代替手段を提供しますが、サイクルあたりの成功確率が低いため、患者へのカウンセリングが必要です。

エンドユーザー別: 不妊治療クリニックが市場リーダーシップを強化

専門クリニックは2024年に世界の収益の59.76%を占め、プライベートエクイティの流入がチェーン統合を加速させるため、2030年までに年間11.43%で成長すると予測されています。大規模なプラットフォームは、AI分析、品質管理システム、支払い機関との契約専門知識への集中投資から恩恵を受けています。例えば、ニューヨーク生殖医療アソシエイツのネットワーク事業者による買収は、米国全土で100以上の拠点にそのフットプリントを拡大し、一括購入と統一された電子健康記録の導入を可能にしました。病院や外科センターは、多分野にわたるリソースを必要とする複雑な併存疾患の症例において重要な足場を維持していますが、償還の制約により専門プロバイダーに比べて成長ペースは限定的です。クライオバンクと研究室は、世界中で100万以上の胚と配偶子サンプルを保管する不可欠なバックエンドの役割を担っており、20代後半の女性の間で選択的卵子凍結が一般化するにつれて、この数字は着実に増加するでしょう。

# 地域分析

* 北米: 2024年に収益の42.45%を占め、成熟した保険市場、堅固な企業向け不妊治療給付、AI駆動型ラボ技術におけるリーダーシップを反映しています。カリフォルニア州の包括的なSB 729法案(2025年7月施行)は、大規模グループ健康保険プランに最大3回の卵子採取と無制限の移植を義務付けるなど、この地域の規制支援を象徴しています。米国におけるイノベーションクラスターは、自律型マイクロマニピュレーションや非侵襲性ゲノムスクリーニングツールの初のヒト臨床試験を主催し、クリニックが高額な料金を設定するのに役立っています。しかし、胚の法的地位に関する州レベルの異なる判決は、運用上の不確実性を生み、より寛容な地域への患者流出を促す可能性があります。

* アジア太平洋: 2030年までに9.54%のCAGRで最速の拡大を記録すると予測されており、2028年までに地域体外受精市場規模は135億米ドルを超えると予想されています。中国は推定1180万組の不妊カップルを抱え、ARTの社会保険への統合を検討しており、これは現在の基金残高の最大6%に相当する初期支出を伴う可能性があります。インドは、生殖補助医療技術法とプライベートエクイティの強い関心に支えられ、2020年から2030年の間にサービス収益が約4倍に増加する見込みです。シンガポールの平均サイクル費用10,200米ドルがインド主要都市の2,700米ドルの約4倍であるため、医療ツーリズムが盛んで、低コストの目的地への越境患者の流れを促進しています。

* ヨーロッパ: ユニバーサルヘルスケア制度と一部の国での有利な償還制度に支えられ、着実な成長を遂げています。例えば、ノルウェーは女性1人あたり最大3サイクルを助成しており、スペインのような国々は寛容なドナー卵子規制と近代的なクリニックインフラを活用して国際的な顧客を誘致しています。東欧のプロバイダーは、短い待ち時間を求める西欧の患者に1,600~5,800ユーロの中価格帯の代替手段を提供しています。欧州ヒト生殖・胚学会によって設定された統一された安全プロトコルは、各国の年齢制限や胚制限の規則が異なるにもかかわらず、患者の信頼を高め、医療ツーリズムの流入を維持しています。

# 競合状況

体外受精市場は中程度の断片化を示していますが、統合の動きが加速しています。グローバルな機器および消耗品サプライヤーは、刺激薬から凍結保存まであらゆる段階をカバーする統合プラットフォームを提供するために、クリニックチェーンとの提携を強化しています。AstorgによるHamilton ThorneとCook MedicalのIVF部門の買収のような垂直統合は、機器と使い捨て製品ポートフォリオを統合する動きを強調しています。AIによる胚のスコアリングやクローズドシステムワークステーションなどの技術差別化は、臨床検証研究に資金を供給できる大規模な既存企業に有利な性能差を生み出しています。

臨床ネットワークは、支払い機関との契約を確保し、R&D費用を分散するために地域的な統合を追求しています。プライベートキャピタルは引き続き流入しており、サイクルあたりの生児出産率が50%を超えるチェーンは、EBITDAの2桁倍の評価額に達しています。成果ベースの価格設定はまだニッチですが、自動化が処置コストの変動性を低下させるにつれて注目を集めています。しかし、タイムラプス画像診断単独では生児出産率の改善が見られないという画期的な試験結果が、広範な採用の前に堅固な証拠の必要性を強調し、プレミアムハードウェアベンダーに厳しい目を向けています。

破壊的な新規参入企業は、男性不妊診断、非侵襲性遺伝子検査、スマートフォン対応の自宅精液採取に焦点を当てています。複雑な規制承認と、患者が確立されたクリニックに置く信頼プレミアムのため、参入障壁は依然として高いです。全体として、上位5社が世界の収益の約35~40%を支配しており、さらなる取引の余地がある中程度の集中構造を示しています。

# 体外受精業界のリーダー

* Vitrolife AB

* CooperSurgical Inc.

* Merck KGaA

* Genea Biomedx Pty Ltd

* Cook Group Incorporated

# 最近の業界動向

* 2025年6月: Gameto社は、ホルモン負荷を軽減し、サイクル期間を3日未満に短縮することを目的としたiPSC由来のFertiloプロトコルのフェーズIII試験を開始するためのFDA承認を取得しました。

* 2025年4月: 米国大統領令により、軍人および退役軍人の体外受精アクセスが拡大され、退役軍人省施設での処置に連邦資金が優先的に割り当てられることになりました。

* 2025年2月: Overture Life社は、サイクルあたりの人件費削減に焦点を当てた自動化されたIVFラボシステムを発表しました。これらの動向は、技術革新、アクセス拡大、および効率化が業界の主要な推進力であることを示しています。

本レポートは、体外受精(IVF)市場に関する包括的な分析を提供しており、市場の定義、成長予測、主要な促進要因と抑制要因、詳細なセグメンテーション、競争環境、および将来の展望について述べています。

1. 調査の目的と市場定義

本調査では、IVF市場を、培養液、使い捨て実験器具、設備、遺伝子検査、サイクル料金、移植後の診察など、ヒトIVFサイクルを直接可能にするあらゆる商業財または有料サービスと定義しています。評価期間は卵巣刺激薬の投与から胚移植までとし、その後の妊娠ケアは対象外です。獣医の生殖サービス、ホルモン避妊薬、家庭用妊活トラッカーは含まれません。

2. 市場規模と成長予測

世界のIVF市場は、2025年には286.4億米ドルと評価されており、2030年までに424.7億米ドルに達すると予測されています。この成長は、不妊症有病率の増加、平均出産年齢の上昇、生殖補助医療技術の進歩、不妊治療のための医療ツーリズムの拡大、非伝統的な家族構造の受容の拡大、および不妊治療サービスに対する企業補償と政府補助金の増加といった複数の要因によって推進されています。

3. 市場の促進要因

市場の成長を後押しする主な要因としては、不妊症の有病率の増加が挙げられます。また、女性の社会進出に伴う平均出産年齢の上昇も、IVF治療の需要を高めています。生殖補助医療技術の継続的な進歩、特にAIを活用した胚選択ツールやロボットによるマイクロマニピュレーション技術は、IVFの精度と一貫性を向上させ、成功率を高めています。一部のシステムでは、異数性を70%の精度で予測できるようになっています。さらに、不妊治療を目的とした医療ツーリズムの拡大、多様な家族形態への社会的な受容の広がり、そして不妊治療サービスに対する企業による補償や政府による補助金の増加も、市場拡大に寄与しています。

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。治療費が高額であること、および保険適用が限定的であることは、多くの患者にとって大きな障壁となっています。また、胚操作に関する倫理的・宗教的懸念、厳格な規制枠組みとそれに伴うコンプライアンス負担、そしてIVF処置に伴う健康リスクや成功率の変動も、市場の抑制要因として挙げられます。

5. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品別: 試薬、機器(イメージングシステム、インキュベーター、クライオシステム、IVFワークステーション、卵子吸引ポンプ、精子分離システム、マイクロマニピュレーターシステム、その他の機器)、消耗品・使い捨て品。特に消耗品・使い捨て品は、クリニックが使い捨てで汚染を減らす供給品に移行しているため、年間10.45%と最も急速な成長が予測されています。

* サイクルタイプ別: 新鮮胚IVFサイクル(非ドナー)、融解/凍結胚IVFサイクル(非ドナー)、ドナー卵子IVFサイクル、ドナー精子IVFサイクル。

* 処置タイプ別: 従来のIVF、ICSIを伴うIVF、PGT/PGDを伴うIVF、ミニIVFおよび自然周期IVF。

* エンドユーザー別: 不妊治療クリニック、病院・外科センター、クライオバンク・研究機関。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。北米は2024年の世界収益の42.45%を占め、保険適用拡大と技術導入により最大のシェアを保持しています。アジア太平洋地域は、不妊症有病率の上昇、好ましい政策変更、医療ツーリズムの流入により、2030年までに9.54%の年平均成長率(CAGR)で最も急速に成長すると予測されています。

6. 競争環境

市場には、Cook Group Incorporated、CooperSurgical Inc.、Fujifilm Holdings Corp.、Merck KGaA (EMD Serono Inc.)、Thermo Fisher Scientific Inc.、Vitrolife ABなど、多数の主要企業が存在し、市場集中度、市場シェア分析、および各企業のプロファイルが提供されています。

7. 調査方法の信頼性

本レポートのデータは、胚培養士、生殖内分泌学者、クライオバンク管理者などへの一次調査と、WHO、CDC ART Registry、Eurostat、日本のART協議会などの公開データセット、業界団体の会議抄録、上場クリニックチェーンの公開情報、特許分析といった二次調査を組み合わせて収集されています。市場規模の算出と予測は、国別のIVFサイクル数とサイクルあたりの平均収益を基にトップダウンで構築され、機器出荷量や培養液量などのボトムアップチェックで検証されています。データは4層のレビュープロセスを経て検証され、12ヶ月ごとに更新されるほか、重要な変更があった場合には中間改訂が行われます。これにより、信頼性の高いデータと分析が提供されています。

本レポートは、IVF市場の現状と将来の展望を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 不妊症の有病率の増加

- 4.2.2 平均出産年齢の上昇

- 4.2.3 生殖補助医療技術の進歩

- 4.2.4 不妊治療のための医療ツーリズムの拡大

- 4.2.5 非伝統的な家族構造の受容の拡大

- 4.2.6 不妊治療サービスに対する企業補償と政府補助金

-

4.3 市場の阻害要因

- 4.3.1 高額な治療費と限られた保険適用

- 4.3.2 胚操作に関する倫理的および宗教的懸念

- 4.3.3 厳格な規制枠組みとコンプライアンスの負担

- 4.3.4 IVF処置の健康リスクと変動する成功率

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 買い手の交渉力

- 4.5.2 供給者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 試薬

- 5.1.2 機器

- 5.1.2.1 イメージングシステム

- 5.1.2.2 インキュベーター

- 5.1.2.3 クライオシステム

- 5.1.2.4 IVFワークステーション&キャビネット

- 5.1.2.5 卵子吸引ポンプ

- 5.1.2.6 精子分離システム

- 5.1.2.7 マイクロマニピュレーターシステム

- 5.1.2.8 その他の機器

- 5.1.3 消耗品&使い捨て品

-

5.2 サイクルタイプ別

- 5.2.1 新鮮IVFサイクル – 非ドナー

- 5.2.2 解凍/凍結IVFサイクル – 非ドナー

- 5.2.3 ドナー卵子IVFサイクル

- 5.2.4 ドナー精子IVFサイクル

-

5.3 手順タイプ別

- 5.3.1 従来のIVF

- 5.3.2 ICSIを伴うIVF

- 5.3.3 PGT / PGDを伴うIVF

- 5.3.4 ミニIVF&自然周期IVF

-

5.4 エンドユーザー別

- 5.4.1 不妊治療クリニック

- 5.4.2 病院&外科センター

- 5.4.3 クライオバンク&研究室

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、最近の動向分析を含む)

- 6.3.1 Cook Group Incorporated

- 6.3.2 CooperSurgical Inc.

- 6.3.3 Fujifilm Holdings Corp.

- 6.3.4 Genea Biomedx Pty Ltd

- 6.3.5 Hamilton Thorne Ltd

- 6.3.6 Merck KGaA (EMD Serono Inc.)

- 6.3.7 Nikon Corp.

- 6.3.8 Thermo Fisher Scientific Inc.

- 6.3.9 Vitrolife AB

- 6.3.10 Oxford Gene Technology (Sysmex)

- 6.3.11 Rocket Medical PLC

- 6.3.12 Boston IVF

- 6.3.13 Virtus Health Ltd

- 6.3.14 IVI RMA Global

- 6.3.15 Ovascience Inc.

- 6.3.16 Agilent Technologies Inc.

- 6.3.17 Illumina Inc.

- 6.3.18 Natera Inc.

- 6.3.19 INVO Bioscience

- 6.3.20 Ferring Pharmaceuticals

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

体外受精(In Vitro Fertilization, IVF)は、不妊治療の一種であり、体外で卵子と精子を受精させ、培養した受精卵(胚)を子宮に戻すことで妊娠を試みる生殖補助医療(ART)の主要な技術です。この治療法は、自然妊娠が困難なカップルにとって、希望をもたらす重要な選択肢となっています。

体外受精の基本的なプロセスは、まず排卵誘発剤を用いて複数の卵胞を成熟させ、経腟超音波ガイド下で卵巣から卵子を採取します。次に、採取した卵子とパートナーの精子を体外で受精させます。受精が確認された胚は、数日間培養され、良好な状態に育った胚を子宮内に移植します。その後、着床が成功すれば妊娠が成立します。この一連の過程は、高度な医療技術と専門知識を要し、患者さんの身体的・精神的負担も考慮しながら慎重に進められます。

体外受精にはいくつかの種類があります。最も一般的なのは、採取した卵子と精子を培養皿で一緒に培養し、自然な受精を促す「通常体外受精」です。これに対し、精子の運動性や数が極端に少ない場合、あるいは過去に通常体外受精で受精しなかった場合に用いられるのが「顕微授精(Intracytoplasmic Sperm Injection, ICSI)」です。これは、細い針を用いて精子を直接卵子の中に注入する方法で、受精率の向上が期待されます。また、一度に複数の胚が得られた場合や、卵巣過剰刺激症候群のリスクを避けるために、胚を凍結保存し、別の周期に融解して移植する「凍結胚移植」も広く行われています。これにより、患者さんの身体的負担を軽減し、より良い子宮環境での着床を目指すことができます。

体外受精の主な適応症としては、卵管の閉塞や癒着による「卵管性不妊」、排卵障害が他の治療で改善しない場合、子宮内膜症、男性側の精子異常(乏精子症、精子無力症など)、そして原因が特定できない「原因不明不妊」などが挙げられます。特に、女性の年齢が高くなるにつれて自然妊娠の確率が低下するため、高年齢不妊のカップルにとっても重要な治療法です。また、人工授精(IUI)などの一般的な不妊治療で妊娠に至らなかった場合にも、次のステップとして体外受精が検討されます。

体外受精と関連する技術も多岐にわたります。例えば、「アシステッドハッチング(AH)」は、胚を覆う透明帯を薄くしたり、一部を開けたりすることで、胚が透明帯から脱出しやすくし、着床を助ける技術です。「タイムラプス培養」は、胚を培養器から取り出すことなく、連続的にその成長を観察できるシステムで、胚の選別精度向上に貢献します。また、精巣から直接精子を採取する「精巣内精子採取術(TESE)」や「精巣上体精子吸引術(PESA)」は、無精子症の男性に対する治療選択肢を提供します。さらに、がん治療などで妊孕性が損なわれるリスクがある患者さんに対して、治療前に卵子や精子、胚を凍結保存する「妊孕性温存」も重要な関連技術です。近年では、胚移植前に染色体異常や遺伝子疾患の有無を調べる「着床前診断(PGT)」も、特定の適応症において行われることがあります。

日本の体外受精を取り巻く市場背景は、近年大きく変化しています。晩婚化・晩産化の進行に伴い、不妊に悩むカップルが増加しており、体外受精の需要は高まる一方です。日本は世界的に見ても体外受精の実施件数が非常に多い国の一つです。特に、2022年4月からは、不妊治療の一部が公的医療保険の適用対象となり、体外受精もその中に含まれることになりました。これにより、これまで高額な自己負担が大きな障壁となっていた患者さんにとって、治療へのアクセスが大幅に改善され、経済的負担が軽減されるという大きなメリットが生まれました。一方で、保険適用に伴う医療機関側の体制整備や、治療内容の標準化、患者数の増加による医療現場の負担増といった課題も浮上しています。社会全体として、不妊治療への理解と支援が深まる中で、倫理的な側面や多胎妊娠のリスク管理なども引き続き重要な論点となっています。

今後の体外受精の展望としては、さらなる治療成績の向上と患者負担の軽減が期待されます。培養技術の進化や、AI(人工知能)を用いた胚の選別技術の導入により、より質の高い胚を正確に識別し、妊娠率を高める研究が進められています。また、卵巣刺激の負担を減らすための低刺激周期や自然周期での体外受精の普及、多胎妊娠のリスクを避けるための単一胚移植の推進も重要な方向性です。遺伝子解析技術の進歩は、着床前診断の精度向上や、将来的な遺伝子編集技術への応用可能性も示唆していますが、これには倫理的な議論が不可欠です。長期的には、iPS細胞などを用いた人工配偶子(卵子や精子)の作製研究も進められていますが、実用化にはまだ多くの課題があり、倫理的・社会的な合意形成が求められます。不妊治療は、単なる医療行為に留まらず、個人の人生設計や家族のあり方、社会の価値観にも深く関わる領域であり、技術の進歩と並行して、社会的な支援体制や倫理的枠組みの整備が継続的に求められるでしょう。