医薬品CDMO市場規模・シェア分析 ― 成長動向と予測(2025年~2030年)

医薬品受託開発製造機関(CDMO)市場レポートは、サービスタイプ(API製造など)、分子タイプ(低分子など)、剤形(固形経口剤、無菌注射剤など)、治療領域(腫瘍学、代謝・内分泌など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医薬品受託開発製造機関(CDMO)市場の概要

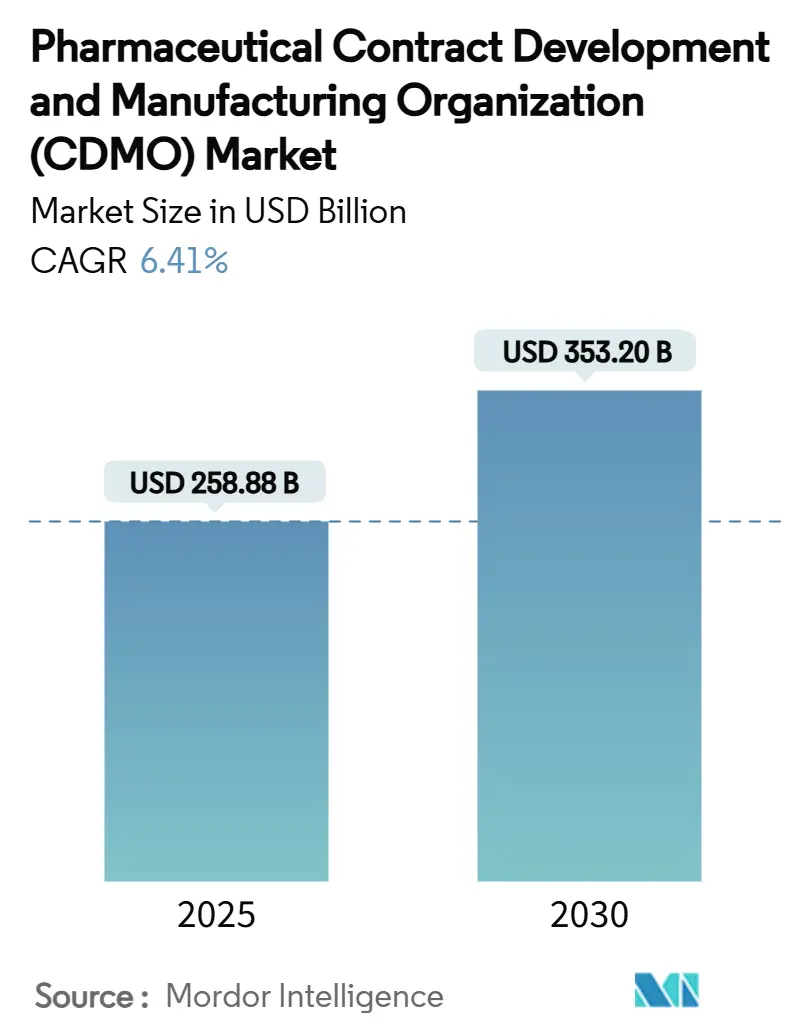

医薬品受託開発製造機関(CDMO)市場は、2025年には2,588.8億米ドルと評価され、2030年には3,532.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.41%です。この成長は、複雑なバイオ医薬品に対するアウトソーシング需要の堅調な増加、高薬理活性原薬(HPAPI)の台頭、および人工知能(AI)を活用したプロセス開発プラットフォームの進化によって支えられています。ペプチドベースのGLP-1治療薬、拡大するワクチンプログラム、デジタル接続された工場への継続的な投資も、資本および規制リスクを吸収できる専門パートナーへのニーズをさらに高めています。北米のイノベーターは高価値のバイオ医薬品や遺伝子治療の研究を牽引し続けており、アジア太平洋地域はコスト優位性により生産能力の拡大を加速しています。Novo HoldingsによるCatalentの165億米ドルでの買収に代表される業界の統合は、開発、スケールアップ、商業生産を組み合わせたエンドツーエンドのプロバイダーへの決定的な移行を示しています。

# 主要なレポートのポイント

* サービスタイプ別: 2024年には原薬(API)製造がCDMO市場シェアの55.44%を占め、製剤(FDF)の開発および製造は2030年までに7.42%のCAGRで拡大すると予測されています。

* 分子タイプ別: 2024年には低分子原薬がCDMO市場規模の62.34%を占め、HPAPIは2030年までに8.32%のCAGRで成長すると予測されています。

* 剤形別: 2024年には固形経口剤がCDMO市場規模の40.23%を占め、無菌注射剤は9.32%のCAGRで進展しています。

* 治療領域別: 2024年には腫瘍学が収益シェアの32.43%を占め、感染症およびワクチンプロジェクトは8.42%の最速CAGRが見込まれています。

* 地域別: 2024年には北米がCDMO市場シェアの38.43%を占めてリードし、アジア太平洋地域は7.42%の最高のCAGRが予測されています。

# 世界の医薬品CDMO市場のトレンドと洞察

市場の推進要因

* 大手製薬会社によるアウトソーシング量の増加(CAGRへの影響:+1.8%): 研究開発費の高騰とパイプラインの複雑化により、製薬大手は非中核製造を外部委託する傾向にあります。資産を軽量化するモデルは、発見のための資本を解放し、CDMOの専門知識を活用してグローバルな供給継続性を維持します。LonzaがRocheからVacaville工場を12億米ドルで買収したことは、この移行を裏付けており、ブロックバスター抗体需要をサポートするために33万リットルのバイオ医薬品生産能力を追加しました。アウトソーシングは、規制の厳格さと技術的障壁が高い無菌バイオ医薬品や遺伝子編集治療薬で最も活発です。

* バイオ医薬品および複雑分子パイプラインの急増(CAGRへの影響:+1.5%): 抗体薬物複合体(ADC)、mRNAワクチン、細胞ベース治療薬に牽引され、バイオ医薬品が新薬申請の主流を占めています。Samsung Biologicsは2024年に14億米ドルの新規契約を獲得し、ADC施設の拡張を進めており、cGMPバイオ医薬品供給の需要が急増していることを示しています。バイオ医薬品の厳格なコールドチェーン、汚染管理、分析要件は、実績のある規制実績を持つフルスコープCDMOへの選好を強固にしています。

* 新興市場での製造におけるコストとスピードの優位性(CAGRへの影響:+1.2%): 地域的なインセンティブ、労働力の優位性、迅速な承認がアジア太平洋地域の台頭を支えています。インドは、環境認可の合理化と税制優遇措置に支えられ、2035年までに220億~250億米ドルのCDMO市場規模を目指しています。ブラジルやサウジアラビアも、糖尿病治療薬やワクチン工場に公的資金を投入し、地域のレジリエンスを育成しています。

* ワンストップCDMOへの統合(CAGRへの影響:+0.9%): 医薬品スポンサーは、前臨床毒性試験からグローバルな発売まで、単一のパートナーに分子を委託することで、タイムラインを数ヶ月短縮できます。Novo Holdingsによる2024年のCatalent買収は、開発、ウイルスベクター、充填・仕上げの専門知識を統合しました。大規模なプラットフォームは、共有された品質システムとデジタルツインを活用して、技術移転のリスクを低減します。

* AIを活用した迅速なプロセス開発プラットフォーム(CAGRへの影響:+0.7%): AIは、プロセス開発の効率化とスピードアップに貢献し、CDMO市場の成長を後押ししています。

* GLP-1およびペプチドHPAPIの生産能力増強(CAGRへの影響:+0.6%): GLP-1受容体作動薬などのペプチドベースの治療薬の需要増加に伴い、HPAPIの生産能力増強が進んでいます。

市場の抑制要因

* 厳格な多地域規制要件(CAGRへの影響:-0.8%): 欧州医薬品庁(EMA)の新しい手数料規則のような異なる申請書類や継続的な更新は、コンプライアンス予算を増加させ、変更承認までの時間を延長します。CDMOは、FDA、EMA、PMDAの監査全体で重複する品質管理システムを運用し、データ整合性プロトコルを調整する必要があり、小規模な参入企業にとっては課題となります。

* 生産能力利用率とリードタイムのリスク(CAGRへの影響:-0.6%): 特にバイオ医薬品において、生産能力の制約とリードタイムの延長は、市場の成長を妨げる可能性があります。

* 無菌バイオ医薬品施設の高額な設備投資(CAGRへの影響:-0.5%): クラスA/Bの細胞培養施設はそれぞれ1億米ドル以上の費用がかかり、検証に最大5年を要するため、多額の資本が固定されます。LonzaがVacavilleの発酵施設を次世代抗体生産用に改修するために5億スイスフランを計上したことは、重大な固定費のハードルを浮き彫りにしています。シングルユースバイオリアクターやアイソレーターのサプライヤーが限られていることも、調達の遅延を悪化させます。

* 熟練した無菌製造人材の不足(CAGRへの影響:-0.4%): 特に北米やヨーロッパにおいて、無菌製造に熟練した人材の不足は、CDMO市場の成長を制限する可能性があります。

# セグメント分析

* サービスタイプ別:API製造が引き続き主要な役割を果たす

* 原薬(API)製造は、医薬品CDMO市場で最大のセグメントであり、2023年には約68%の市場シェアを占めています。これは、医薬品の必須成分の生産におけるその役割が極めて重要であるためです。低分子医薬品に対する需要の増加、API合成における技術進歩、API生産の専門CDMOへのアウトソーシングの傾向が、このセグメントの成長を後押ししています。

* 分子タイプ別:低分子が規模を維持し、HPAPIが加速

* 低分子は、成熟した規制経路と幅広い治療適用性により、2024年の市場価値の62.34%を占めました。しかし、腫瘍学がADC、選択的分解分子、マイクロドーズ細胞毒性薬へと移行するにつれて、HPAPIは8.32%のCAGRで成長しています。HPAPIプロジェクトは、封じ込めと分析の複雑さから、通常25~30%の価格プレミアムを享受し、専門プロバイダーにより高い利益率をもたらしています。

* 剤形別:固形経口剤が優勢、無菌注射剤が急増

* 固形経口製品は2024年に40.23%のシェアを維持しました。堅牢な錠剤製造ライン、湿式造粒の柔軟性、比類のない患者受容性がこの剤形を支えています。無菌注射剤は、バイオ医薬品、持続性抗精神病薬、バイオシミラーの発売を背景に、9.32%の最速CAGRを記録しています。無菌充填・仕上げのCDMO市場規模は、デュアルチャンバーシリンジ、オートインジェクター、凍結乾燥バイアルが規制当局の承認を得るにつれて、2030年までに700億米ドルを超えると予測されています。

* 治療領域別:腫瘍学がリードを維持し、ワクチンが台頭

* 腫瘍学は2024年のCDMO収益の32.43%を占め、グラムあたりの高価値と継続的なパイプライン補充を反映しています。HPAPIスイート、シングルユース灌流バイオリアクター、コンジュゲーションラインが小ロットの精密医療をサポートしています。感染症およびワクチンプログラムは8.42%のCAGRで成長しています。ModernaのH5N1 mRNAワクチンに関する5億9000万米ドルの米国政府契約に代表される政府のパンデミック対策資金が、脂質ナノ粒子製剤および無菌充填への投資を支えています。

# 地域分析

* 北米: 2024年には38.43%の収益シェアを維持し、主要なバイオ医薬品プログラム、FDAの希少疾病用医薬品インセンティブ、豊富なベンチャーキャピタルに支えられています。米国は、cGMPコンプライアンスコストと厳格なデータ整合性監査が参入障壁を高めるため、プレミアム価格を維持しています。カナダは自由貿易アクセスと熟練した資源の恩恵を受け、メキシコは二次包装や地域の固形経口プロジェクトを誘致しています。

* アジア太平洋: 2030年までに7.42%の最速CAGRを記録すると予測されています。中国と韓国はモノクローナル抗体(mAb)やオリゴヌクレオチドの巨大工場に資金を投入していますが、地政学的リスクにより米国のスポンサーはインドや東南アジアにシフトしています。インド単独のCDMO市場規模は、PLIインセンティブと調和された品質基準に支えられ、2035年までに220億米ドルを超える可能性があります。Samsung Biologicsの第4工場は60万リットルを超え、仁川を世界最大の単一サイトバイオ医薬品ハブとして確立しています。

* ヨーロッパ: 品質リーダーシップに支えられ、着実な拡大を示しています。ドイツの連続製造クラスターと英国の先進治療回廊は、相互承認免除を通じてBrexitの摩擦を相殺しています。EMAの更新された変更手数料は短期的なコンプライアンスコストを上昇させますが、グローバルなスポンサーに一貫した審査の厳格さを保証します。東欧は、固形経口ジェネリック医薬品や二次包装のオーバーフロー先として注目を集めています。

# 競争環境

CDMO市場は、高い競争度と継続的な統合によって特徴付けられています。グローバルプレーヤーは主要地域で事業を拡大し、地元企業は国際競争力を高めるために能力を強化しています。合併・買収は、企業がサービス提供と地理的範囲を拡大するための一般的な戦略です。連続製造やデジタル統合などの先進製造技術への投資も普及しており、CDMO業界の成長を牽引しています。ニッチなディスラプターは、連続フロー、マイクロリアクターのスケールアウト、オンデマンド製剤を活用して、数十グラムのバッチサイズの精密医療パイプラインに対応しています。HPAPIやウイルスベクターの充填・仕上げにおける生産能力不足は、価格弾力性を生み出し、早期参入者に報いています。デジタルネイティブな参入企業が技術移転サイクルを短縮し、大手製薬会社が地政学的リスクを軽減するためにマルチソーシングフレームワークを洗練させるにつれて、競争の激しさは増すでしょう。

# 主要プレーヤー

* Catalent Inc.

* Recipharm AB

* Jubilant Pharmova Ltd

* Patheon Inc. (Thermo Fisher Scientific Inc.)

* Boehringer Ingelheim Group

# 最近の業界動向

* 2025年2月: Boehringer IngelheimとDotBioが三特異性抗体アライアンスを締結し、Bora BiologicsがcGMP供給を提供。

* 2024年12月: Novo HoldingsがCatalentを165億米ドルで買収し、世界最大のCDMOプラットフォームを構築。

* 2024年11月: Avid BioservicesがGHO CapitalとAmpersandによる11億米ドルの買収に合意し、プライベートエクイティの継続的な関心を示す。

本レポートは、医薬品受託開発製造機関(CDMO)市場に関する包括的な分析を提供しています。製薬業界における受託製造(CMO)および受託研究(CRO)活動のアウトソーシング需要を、現在のトレンドと市場の動向に基づいて詳細に追跡・分析しており、市場規模はこれらのサービスを提供する企業の収益から算出されています。

市場は堅調な成長を示しており、2025年には2,588.8億米ドルに達し、2030年には3,532.0億米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は6.41%と見込まれています。

市場の主要な推進要因としては、大手製薬企業によるアウトソーシング量の増加が挙げられます。これにより、専門的なCDMOの活用が進んでいます。また、バイオ医薬品や複雑な分子のパイプラインが急増していることも、CDMOへの需要を高める要因となっています。新興市場における製造のコスト優位性やスピードの速さも、市場成長を後押ししています。さらに、エンドツーエンドのワンストップCDMOへの統合が進み、AIを活用した迅速なプロセス開発プラットフォームの導入、GLP-1およびペプチド高薬理活性原薬(HPAPI)の生産能力増強も市場を牽引しています。

一方で、市場にはいくつかの抑制要因も存在します。多地域にわたる厳格な規制要件への対応は、CDMOにとって大きな課題です。生産能力の利用率とリードタイムに関するリスク、特に無菌バイオ医薬品製造施設への高額な設備投資(CAPEX)が必要となる点も、参入障壁や運営コストを増加させています。また、熟練した無菌製造人材の不足も、業界全体の課題として認識されています。

本レポートでは、市場を多角的にセグメント化して分析しています。

サービスタイプ別では、API(原薬)製造(小分子、大分子、高薬理活性原薬)、製剤開発・製造(固形剤、液剤、注射剤)、二次包装に分類されます。2024年の収益ではAPI製造が55.44%を占め、最大のセグメントとなっています。特に高薬理活性原薬(HPAPI)は、腫瘍学や標的療法パイプラインの進展に牽引され、8.32%のCAGRで拡大しています。最も高い成長率を示すのは製剤開発・製造で、患者中心の製剤やライフサイクル管理の加速を背景に7.42%のCAGRが予測されています。無菌注射剤もバイオ医薬品やワクチンの需要に支えられ、9.32%のCAGRで成長しています。

分子タイプ別では、小分子、大分子(バイオ医薬品およびバイオシミラー)、高薬理活性原薬(HPAPI)に焦点を当てています。剤形別では、経口固形剤、無菌注射剤、局所・経皮剤、特殊/新規剤形(例:口腔内崩壊錠、徐放性製剤)が分析対象です。治療領域別では、腫瘍学、代謝・内分泌、心血管、中枢神経系・精神医学、感染症・ワクチンといった主要な分野がカバーされています。

地域別分析では、北米が2024年の世界収益の38.43%を占め、最大の市場シェアを保持しています。一方、アジア太平洋地域は、コスト優位性と大規模な生産能力増強により、7.42%の最も速いCAGRで拡大すると予測されています。

その他、サプライチェーン分析、規制環境、剤形製剤技術、経口固形剤における3Dプリンティング応用、連続生産の採用といった技術的展望、ポーターのファイブフォース分析、投資・資金調達の状況についても詳細に検討されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が行われ、Thermo Fisher Scientific (Patheon)、Lonza Group、Catalent Inc.、Samsung Biologics Co. Ltd.、WuXi AppTec Inc.など、多数の主要企業のプロファイルが提供されています。

最後に、市場機会と将来展望のセクションでは、未開拓分野や満たされていないニーズの評価を通じて、今後の成長の可能性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 大手製薬会社によるアウトソーシング量の増加

- 4.2.2 バイオ医薬品および複雑分子パイプラインの急増

- 4.2.3 新興市場での製造におけるコストとスピードの優位性

- 4.2.4 エンドツーエンドのワンストップCDMOへの統合

- 4.2.5 AIを活用した迅速なプロセス開発プラットフォーム

- 4.2.6 GLP-1およびペプチドHPAPIの生産能力増強

-

4.3 市場の阻害要因

- 4.3.1 厳格な複数地域にわたる規制要件

- 4.3.2 生産能力利用率とリードタイムのリスク

- 4.3.3 無菌バイオ医薬品スイートへの高額な設備投資

- 4.3.4 熟練した無菌製造人材の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

-

4.6 技術的展望

- 4.6.1 剤形製剤技術

- 4.6.2 OSDにおける3Dプリンティングの応用

- 4.6.3 連続生産の導入

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 投資と資金調達の状況

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 API製造

- 5.1.1.1 低分子

- 5.1.1.2 高分子

- 5.1.1.3 高薬理活性API (HPAPI)

- 5.1.2 FDF開発および製造

- 5.1.2.1 固形製剤

- 5.1.2.2 液剤

- 5.1.2.3 注射剤

- 5.1.3 二次包装

-

5.2 分子タイプ別

- 5.2.1 低分子

- 5.2.2 高分子 (バイオ医薬品およびバイオシミラー)

- 5.2.3 高薬理活性API

-

5.3 剤形別

- 5.3.1 経口固形製剤

- 5.3.2 無菌注射剤

- 5.3.3 外用剤および経皮吸収剤

- 5.3.4 特殊/新規 (例: ODT、持続性製剤)

-

5.4 治療領域別

- 5.4.1 腫瘍学

- 5.4.2 代謝・内分泌

- 5.4.3 循環器

- 5.4.4 中枢神経系および精神科

- 5.4.5 感染症およびワクチン

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 サーモフィッシャーサイエンティフィック社 (パセオン)

- 6.4.2 ロンザグループ

- 6.4.3 カタレント社

- 6.4.4 サムスンバイオロジクス社

- 6.4.5 薬明康徳社

- 6.4.6 レシファームAB

- 6.4.7 ジュビラント・ファーモバ社

- 6.4.8 ベーリンガーインゲルハイムグループ

- 6.4.9 ファイザー・センターワン

- 6.4.10 アエノバ・ホールディングGmbH

- 6.4.11 富士フイルムダイオシンスバイオテクノロジーズ

- 6.4.12 バクスター・バイオファーマ・ソリューションズ

- 6.4.13 コーデン・ファーマGmbH

- 6.4.14 アッヴィ・コントラクト・マニュファクチャリング

- 6.4.15 カンブレックス・コーポレーション

- 6.4.16 シネオス・ヘルス社

- 6.4.17 IQVIAホールディングス社

- 6.4.18 ラブコープ・ドラッグ・デベロップメント

- 6.4.19 パレクセル・インターナショナル・コーポレーション

- 6.4.20 アイコンPLC

- 6.4.21 チャールズ・リバー・ラボラトリーズ・インターナショナル社

- 6.4.22 ユーロフィン・サイエンティフィックSE

- 6.4.23 SGSライフサイエンスサービスSA

- 6.4.24 シーエムシー・ホールディングス株式会社

- 6.4.25 ノボテックPty Ltd

- 6.4.26 杭州泰格医薬科技股份有限公司

- 6.4.27 サムスンバイオエピス社

- 6.4.28 テサ・ラブテックGmbH (テサSE)

- 6.4.29 タペマーク

- 6.4.30 ファマーSA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品CDMO(Contract Development and Manufacturing Organization)とは、医薬品の研究開発から製造に至るまでの一連のプロセスを、製薬企業から受託する専門組織を指します。従来のCMO(Contract Manufacturing Organization)が主に製造工程のみを受託していたのに対し、CDMOはプロセス開発、分析法開発、製剤開発、治験薬製造など、より広範な開発業務から商業生産までを一貫して支援する点が特徴です。これにより、製薬企業は自社で大規模な設備投資や専門人材を抱えることなく、医薬品の開発・製造を効率的に進めることが可能となります。特に、新規モダリティ医薬品や複雑な製造プロセスを要する医薬品の開発において、CDMOの専門性と技術力は不可欠です。

医薬品CDMOはそのサービス範囲や対象医薬品の種類によって多岐にわたります。サービス範囲では、原薬(API)の合成から製剤化、最終製品の包装までを一貫して手掛ける「フルサービス型」と、特定の工程(例:原薬製造のみ、無菌製剤化のみ)に特化した「専門特化型」があります。対象医薬品の種類では、低分子医薬品を扱うCDMOが伝統的ですが、近年ではバイオ医薬品(抗体医薬、ワクチンなど)や、再生医療等製品、細胞・遺伝子治療薬といった新規モダリティ医薬品に特化したCDMOが急速に成長しています。これらの新規モダリティは、特殊な培養技術や無菌操作、厳格な品質管理が求められるため、高度な専門知識と設備を持つCDMOの存在が重要です。開発ステージに応じた専門性を持つ企業も存在します。

製薬企業がCDMOを利用する主な目的は複数あります。第一に、コスト削減です。自社で研究開発設備や製造工場を建設・維持するには莫大な費用がかかりますが、CDMOに委託することで固定費を変動費化し、効率的な経営が可能になります。第二に、開発期間の短縮です。CDMOは専門的なノウハウと既存設備を有しているため、製薬企業がゼロから始めるよりも迅速に開発・製造を進めることができます。第三に、専門技術へのアクセスです。高薬理活性物質の取り扱い、無菌製剤化、連続生産技術、バイオ医薬品の培養・精製技術など、高度な専門技術や特殊な設備を必要とする場合、CDMOの専門性が不可欠です。第四に、リスク分散と柔軟な生産体制の構築です。需要変動やトラブルに際しても、CDMO活用で生産能力を柔軟に調整し、供給リスクを低減できます。また、製薬企業が研究開発やマーケティングといったコアコンピタンスに集中できるメリットも挙げられます。

医薬品CDMOの競争力を支えるのは、最先端の技術力です。主な関連技術としては、まず「プロセス分析技術(PAT)」が挙げられます。これは、製造プロセスをリアルタイムで監視・制御し、品質と効率を向上させる技術です。次に、「連続生産技術」は、バッチ生産に比べて生産効率が高く、品質の均一性も確保しやすいことから導入が進んでいます。バイオ医薬品分野では、高効率な細胞培養技術や精製技術、遺伝子治療薬や細胞治療薬に特化したウイルスベクター製造技術や細胞加工技術が重要です。また、高薬理活性物質(HPAPI)を取り扱うための「封じ込め技術」や、無菌製剤製造における「アイソレーター技術」も不可欠です。さらに、AIや機械学習を活用した「デジタル化・自動化技術」は、プロセス最適化、品質管理、サプライチェーン管理においてCDMOの効率性と信頼性を高めています。

医薬品CDMO市場は、近年急速な成長を遂げています。その背景にはいくつかの要因があります。第一に、医薬品の研究開発費の高騰と複雑化です。特に、バイオ医薬品や再生医療等製品といった新規モダリティは、開発・製造に高度な専門知識と設備を要するため、多くの製薬企業が外部委託を選択しています。第二に、バーチャル製薬企業や中小バイオテック企業の増加です。これらの企業は自社で製造設備を持たないことが多く、CDMOへの依存度が高いです。第三に、グローバルな医薬品サプライチェーンの多様化とリスク分散の必要性です。COVID-19パンデミックを経験し、サプライチェーンの強靭化が求められる中で、複数のCDMOを活用する動きが加速しています。第四に、各国の規制当局による品質管理基準(GMP)の厳格化です。CDMOはこれらの規制に特化して対応できるため、製薬企業の負担を軽減します。

医薬品CDMO業界の今後の展望は非常に明るいと言えます。まず、バイオ医薬品、細胞・遺伝子治療薬、mRNAワクチンといった新規モダリティ医薬品の市場拡大が、CDMOの成長を牽引し続けるでしょう。これらの分野では、専門性の高い技術と設備が不可欠であり、CDMOがその役割を一層強化していくと考えられます。次に、デジタル技術のさらなる導入が進みます。AIを活用したプロセス開発の最適化、IoTによる製造プロセスのリアルタイム監視、ブロックチェーン技術を用いたサプライチェーンの透明化など、デジタル変革がCDMOの効率性と品質を飛躍的に向上させるでしょう。また、環境・社会・ガバナンス(ESG)への意識の高まりから、持続可能な製造プロセスの開発や、環境負荷の低い技術の導入も重要なテーマとなります。製薬企業とCDMOの関係は、単なる受託製造から、より戦略的なパートナーシップへと深化し、共同でイノベーションを創出する動きが加速すると予想されます。