カーボンブラック市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

カーボンブラック市場レポートは、プロセスタイプ(ファーネスブラック、ガスブラック、サーマルブラック、ランプブラック)、用途(タイヤおよび工業用ゴム製品、プラスチック、トナーおよび印刷インク、コーティング、繊維、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

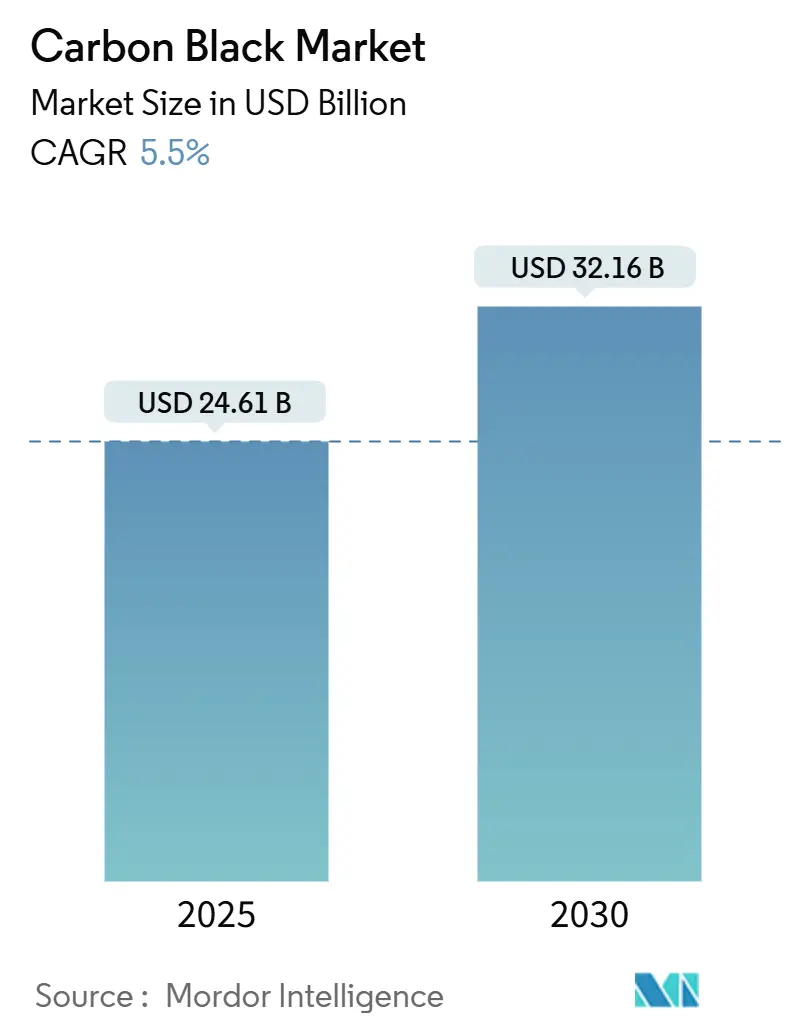

カーボンブラック市場は、2025年には246.1億米ドルと推定され、2030年には321.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.50%が見込まれています。この市場の成長は、タイヤ補強材、プラスチックコンパウンド、バッテリー電極、高性能コーティングからの強い需要に支えられています。特にアジア太平洋地域での生産能力増強が市場拡大を後押ししていますが、一方で原料価格の変動や持続可能性への要求の高まりが、生産者に対して厳格なコスト管理とプロセス革新を促しています。電動化の進展は導電性グレードの需要を加速させ、プラズマメタン熱分解のような画期的なプロセス技術が競争環境を再構築しています。カーボンブラック市場は、従来のモビリティ分野だけでなく、新たなエネルギー貯蔵サプライチェーンにおいても不可欠な材料として、その価値を高め続けています。

主要なレポートのポイント

プロセスタイプ別では、ファーネスブラックが2024年にカーボンブラック市場シェアの76.94%を占めました。ランプブラックは、2030年までに年平均成長率7.79%で最も速い成長を遂げると予測されています。用途別では、タイヤおよび工業用ゴム製品セグメントが2024年にカーボンブラック市場規模の74.51%を占めました。コーティング用途は、2025年から2030年の間に年平均成長率7.26%を記録し、用途別で最も高い成長が見込まれています。地域別では、アジア太平洋地域が2024年にカーボンブラック市場の収益シェアの62.30%を占め、2030年までに年平均成長率6.12%で成長すると予測されています。

世界のカーボンブラック市場のトレンドと洞察

市場の促進要因

カーボンブラック市場の成長を牽引する主な要因は以下の通りです。

* タイヤ製造能力の拡大、特にアジア太平洋地域での増加: 中国、インド、東南アジアにおける新しいタイヤ工場は、複数年にわたるカーボンブラックのオフテイク契約を確保し、安定した需要パターンを支えています。例えば、横浜ゴムの中国での生産能力増強は、近隣のカーボンブラック工場への投資を促し、物流コストの削減とジャストインタイム配送モデルを推進しています。地域的な集積はカーボンブラックの需要密度を高め、ファーネスブラック生産者にとって規模の経済を可能にします。ISO 14001認証を受けた施設を持つサプライヤーは、環境規制に準拠した施設として優先的なベンダーとしての地位を確立し、市場シェアを拡大しています。タイヤ生産とカーボンブラック消費の構造的な結びつきは、収益サイクルを安定させ、長期的な設備投資計画を支援する需要の基盤を提供しています。

* 標準品から特殊品への急速なシフト: OEMからの低転がり抵抗や高導電性への要求が高まるにつれて、タイヤメーカーは、汎用ファーネスブラックよりも40~60%高いプレミアム価格で取引される特殊グレードの採用を進めています。これらの特殊配合は、燃費効率を向上させ、トレッド寿命を延ばすことで、追加コストを上回る測定可能な性能上の利点をもたらします。独自の表面改質技術や超クリーンなファーネス構成に投資する生産者は、高マージンニッチ市場で持続的な優位性を獲得しています。技術的な差別化と顧客認定プロトコルは、サプライヤーのロックインを強化するスイッチングコストを生み出し、カーボンブラック市場における特殊品出荷の割合は毎年着実に増加しています。研究開発チームとタイヤ設計者との緊密な連携が、高度なグレードへの転換を加速させています。

* 電動化による導電性/アセチレンブラックの需要: リチウムイオンバッテリーの電極には、内部抵抗を最小限に抑えるために高い導電性添加剤が必要であり、アセチレンブラックはこの役割において優れた粒子形態を提供します。電気自動車の生産が急増するにつれて、バッテリーメーカーは低灰分、高純度で狭い粒度分布を持つカーボンブラックを指定しており、これは一部の生産者しか満たせない高い認定基準となっています。Orion Engineered Carbonsは、導電性グレードの生産能力を増強し、従来のタイヤ需要に依存しない新たな供給契約を確保することで、収益源の多様化を図っています。この結果として生じる需要の流れは、従来の自動車指標から切り離され、世俗的な電動化の軌跡と成長を一致させ、カーボンブラック市場全体での製品ポートフォリオの再均衡を推進しています。

* 低炭素プラズマメタンブラックのOEMクレジット獲得: プラズマメタン熱分解は、天然ガスを固体カーボンブラックと水素に変換するプロセスであり、ファーネスプロセスと比較してCO₂排出強度が著しく低いという特徴があります。Monolith Materialsの商業プラントは、米国エネルギー省からの10.4億米ドルの融資保証を受けており、同社はカーボンクレジットのプレミアムと水素の収益源を獲得し、高い設備投資を相殺できる立場にあります。自動車およびエレクトロニクスOEMは、スコープ3排出量データを調達評価に組み込むことが増えており、低炭素サプライヤーに競争上の優位性をもたらしています。この技術の成功的なスケールアップは、より広範な採用を促進し、既存企業に技術ロードマップの見直しを促し、カーボンブラック市場全体で持続可能性指標を価値提案に組み込むことを強いる可能性があります。

* 電気自動車生産の増加: 電気自動車(EV)の生産台数の増加は、バッテリー電極や導電性プラスチックなどの用途で、特殊なカーボンブラックの需要を直接的に押し上げています。EV市場の拡大は、カーボンブラック市場にとって中長期的な成長の重要な推進力となっています。

市場の抑制要因

カーボンブラック市場の成長を妨げる主な要因は以下の通りです。

* 原料価格の変動: カーボンブラックの生産は、石炭タールや残渣燃料油などの炭素質原料に大きく依存しており、これらは総運営コストの最大50%を占めることがあります。2024年後半にかけて、カーボン・グラファイト製品の生産者物価指数が急激に上昇し、契約上の価格転嫁条項が発効する前に利益率を圧迫しました。輸入依存度の高い工場は、追加の運賃負担に直面し、地域間の価格差を拡大させ、貿易フローの裁定取引に影響を与えています。長期供給契約を持つ統合生産者は、部分的に収益を保護できますが、スポット購入者は、メンテナンスの停止や稼働率に影響を与える利益変動に耐えなければなりません。したがって、効果的なヘッジ戦略と調達戦略は、カーボンブラック市場全体でキャッシュフローを安定させるために不可欠です。

* ファーネスからのCO₂/PAH排出規制: EU炭素国境調整メカニズム(CBAM)は、輸入される炭素集約型製品に埋め込み炭素関税を導入しており、古い工場から欧州に輸送されるファーネスブラックの着地コストを上昇させています。北米でも、EPA(米国環境保護庁)による産業燃焼排出物に関する規制強化を通じて、同様の監視拡大が検討されています。生産者は、ポリサイクリック芳香族炭化水素(PAH)の許容閾値を満たすために、スクラバーの改修や燃焼制御の最適化を行う必要があり、これはしばしば寿命末期に近い施設にとって多額の設備投資を伴います。コンプライアンスコストは、より新しく高効率なユニットに有利に働き、老朽化した生産能力の合理化を加速させる可能性があり、代替資産が稼働するまで全体の生産量増加を抑制する可能性があります。

* 再生カーボンブラック(rCB)の品質変動: タイヤリサイクル義務のある市場では、再生カーボンブラック(rCB)の利用が増加していますが、その品質のばらつきが課題となっています。rCBは持続可能性の目標達成に貢献する一方で、その性能の一貫性が確保されない場合、最終製品の品質に影響を与える可能性があります。この品質変動は、特に高性能が求められる用途での採用を制限する要因となり得ます。

セグメント分析

プロセスタイプ別:ファーネスブラックの優位性と特殊品への圧力

ファーネスブラックは2024年の収益の76.94%を占め、主要なタイヤおよびゴム製品分野におけるその汎用性と経済的競争力を示しています。しかし、ファーネス用途におけるカーボンブラック市場規模は、特殊プロセスが牽引力を増すにつれて、徐々にシェアを失いつつあります。ランプブラックは、2030年までに7.79%のCAGRで成長すると予測されており、その固有の高い表面積形態がエレクトロニクスやエネルギー貯蔵コーティングにおいて優れた導電性をもたらすことで恩恵を受けています。ガスブラックは微細分散インクでの使用を維持し、サーマルブラックは低構造を必要とするニッチなポリマーブレンドに利用されています。プラズマメタン技術の破壊的な参入は、OEMの炭素会計フレームワークと整合する低排出経路を提供することで、プロセスパレットを拡大しています。

競争上の対応としては、既存のファーネスライン内で半特殊グレードの生産を可能にするモジュラーリアクターの改修が含まれます。Cabot CorporationとBirla Carbonは、新しいプロセスを必要とせずに、粒子径分布を厳密にし、構造指数を高めるための高度な供給注入制御を試験的に導入しています。成功した適応は、規模の優位性を維持しつつ、特殊製品への価値移行を捉えることを可能にします。ASTMが再生カーボンブラックの統一分類を開発するにつれて、ファーネス生産者は、配合性能を損なうことなく循環性目標を達成するために、rCBブレンド戦略を組み込む可能性があります。全体として、汎用品と特殊品のプロセスの共存が、カーボンブラック市場内でデュアルトラックの成長モデルを推進しています。

用途別:タイヤセグメントの安定性とコーティング分野の成長

タイヤおよび工業用ゴムセグメントは2024年の需要の74.51%を供給し、長期的な生産計画と設備投資回収サイクルを支えています。同時に、コーティングセグメントは2030年までに7.26%という堅調なCAGRで成長すると予測されており、用途別で最も速い成長を遂げると見られています。この傾向は、量販型販売から、プレミアムマージンを確保できる差別化された製品への戦略的再均衡を示しています。プラスチックコンパウンドは、自動車メーカーがUV保護ブラックを必要とする軽量インテリアおよびエクステリアパネルを追求する中で、安定した需要源であり続けています。トナーおよび印刷インクの量はデジタル化の進展により横ばい傾向にありますが、特殊な超微細グレードは依然として価格競争力を持っています。

コーティング配合メーカーは、高いジェットネス(黒さ)、電気的接地性、UV耐久性を提供する処理済みカーボンブラックを指定することが増えており、これらは染料や顔料だけでは得られない品質です。Birla CarbonのContinua SCMのような製品は、電磁干渉シールドやバッテリーケースに使用される導電性塗料システムに対応しています。厳格なVOC(揮発性有機化合物)規制も、溶剤使用量を削減できる高純度ブラックに有利に働きます。繊維分野では、帯電防止特性のためにカーボンブラックが採用されており、収益源を多様化する新たな需要ポケットを開拓しています。これらの変化は総じて、販売されるトンあたりの価値密度を高め、自動車生産サイクルへの依存度を減らすことで、カーボンブラック市場全体の収益弾力性を向上させています。

地域分析

アジア太平洋地域: 2024年には世界の収益の62.30%を占め、中国のタイヤ製造集中とインドの特殊グレード拡大に支えられ、2030年までに6.12%のCAGRを記録すると予測されています。中国は大規模なタイヤ工場と隣接するカーボンブラック工場を統合し、原料と物流の効率性を達成して地域競争力を強化しています。インドのHimadri Speciality Chemicalは2024年に70,000 MTPAのプレミアム生産能力を追加し、汎用品供給から高性能タイヤやバッテリー部品向けのより高マージンの粉末へのシフトを示しています。日本と韓国は技術的リーダーシップに貢献し、東南アジア諸国は費用対効果の高い労働力と成長する国内自動車需要を提供しています。

北米: 成熟しながらも安定した消費を記録しており、交換用タイヤ需要、高性能コーティング、および低排出プロセスへの早期採用によって牽引されています。Monolith Materialsのネブラスカ州のプラズマ施設は、グリーン調達目標に合致する代替供給基盤を導入しており、Cabot Corporationは米国の特殊品工場を活用して、大幅な販売量減少なしにインフレコストを転嫁しています。インフレ削減法(IRA)のバッテリーインセンティブは、間接的に導電性グレードのカーボンブラック需要を刺激しています。この地域は、特に自動車産業における軽量化と耐久性向上への要求に応えるため、高性能タイヤや特殊ゴム製品向けのカーボンブラックに注力しています。また、持続可能性への関心の高まりから、リサイクルカーボンブラック(rCB)の採用や、より環境負荷の低い製造プロセスの開発が進められています。

欧州: 厳格な環境規制と自動車産業の電動化への移行が市場を形成しています。欧州連合(EU)の排出量取引制度(ETS)は、生産コストに影響を与え、より効率的で持続可能な製造方法への投資を促しています。Orion Engineered Carbonsは、ドイツのケルン工場で特殊カーボンブラックの生産能力を増強し、高性能アプリケーションとバッテリー市場の需要に対応しています。また、欧州ではリサイクルカーボンブラック(rCB)の技術開発と商業化が活発であり、Circular CarbonやDelta-Energy Groupのような企業が、タイヤのリサイクルから高品質なカーボンブラックを回収する取り組みを進めています。これは、循環経済の原則に沿ったものであり、原材料の持続可能な調達と廃棄物削減に貢献しています。

南米: ブラジル、アルゼンチン、メキシコが主要な市場であり、自動車生産とインフラ開発が需要を牽引しています。この地域は、比較的安価な労働力と原材料へのアクセスにより、コスト競争力のある生産が可能ですが、経済の不安定性が市場の変動要因となることがあります。Columbian Chemicals BrazilやBridgestone Americas Tire Operationsのような企業が、地域内の需要に応えるために生産拠点を維持しています。特に、タイヤ産業がカーボンブラックの最大の消費セクターであり、国内および輸出市場向けのタイヤ生産が市場の成長を支えています。

中東・アフリカ: 比較的小規模な市場ですが、インフラプロジェクト、自動車産業の成長、および石油化学産業の拡大により、着実に成長しています。サウジアラビアやアラブ首長国連邦(UAE)では、石油精製副産物からのカーボンブラック生産の可能性が探られており、地域内の供給能力を高める動きが見られます。アフリカでは、経済発展と都市化の進展に伴い、自動車の普及が進み、交換用タイヤの需要が増加しています。しかし、政治的安定性や物流インフラの課題が市場の発展を妨げる要因となることもあります。

全体として、カーボンブラック市場は、地域ごとに異なる規制環境、産業構造、および持続可能性への取り組みによって多様な動向を示しています。アジア太平洋地域が成長の中心であり続ける一方で、北米と欧州は特殊品と持続可能なソリューションに注力し、他の地域もそれぞれの強みと課題を抱えながら市場の進化に貢献しています。

このレポートは、炭化水素の不完全燃焼または熱分解によって生成される微細な炭素粉末であるカーボンブラックの世界市場に関する詳細な分析を提供しています。市場は、ファーネスブラック、ガスブラック、サーマルブラック、ランプブラックといった製造プロセスタイプ別、タイヤおよび工業用ゴム製品、プラスチック、トナーおよび印刷インク、コーティング、繊維などの用途別、そしてアジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域にわたる16カ国という地理的区分でセグメント化されています。本レポートでは、これらの各セグメントについて、キロトン単位の量と米ドル単位の価値で市場規模と予測を提示しています。

カーボンブラック市場は堅調な成長を示しており、2025年には246.1億米ドルに達し、2030年までには321.6億米ドルに成長すると予測されています。この期間における年間平均成長率(CAGR)は5.50%と見込まれています。

市場成長の主な推進要因としては、特にアジア太平洋地域におけるタイヤ製造能力の急増、標準品から特殊品への急速な移行が挙げられます。また、電動化の進展に伴う導電性・アセチレン系グレードの需要増加、低炭素プラズマメタンブラックがOEMからの評価を得ていること、そして電気自動車(EV)需要の急増も市場を力強く牽引しています。

一方で、市場の抑制要因としては、原料価格の変動性、炉からのCO₂/PAH排出に関する厳しい規制、再生カーボンブラック(rCB)の品質のばらつきが挙げられます。

用途別では、コーティング分野が最も速い成長を遂げると予測されており、導電性およびUV保護グレードの需要増加により、2030年まで7.26%のCAGRで拡大すると見込まれています。地域別に見ると、アジア太平洋地域が2024年の収益の62.30%を占め、今後も主要な成長エンジンであり続けると分析されています。この地域には、中国、インド、日本、韓国、タイなどが含まれます。

技術的な展望としては、プラズマメタン熱分解が注目されています。これは低炭素カーボンブラックと水素副産物を生成する技術であり、Monolith Materials社による米国エネルギー省支援のプラント建設など、多額の投資によってその実用化が推進されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア/ランキングが詳細に評価されています。旭カーボン株式会社、Birla Carbon、Cabot Corporation、三菱化学株式会社、Tokai Carbon Co. Ltdなど、主要な18社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

本レポートは、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及しており、今後の市場動向を理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 特にアジア太平洋地域におけるタイヤ製造能力の急増

- 4.2.2 標準品から特殊品への急速な移行

- 4.2.3 電化による導電性/アセチレン系グレードの需要

- 4.2.4 低炭素プラズマメタンブラックがOEMクレジットを獲得

- 4.2.5 電気自動車需要の急増がカーボンブラック市場の成長を促進

-

4.3 市場の阻害要因

- 4.3.1 原料価格の変動

- 4.3.2 炉からのCO₂/PAH排出に関する規制

- 4.3.3 回収カーボンブラック(rCB)の品質のばらつき

- 4.4 バリューチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の度合い

- 4.7 価格分析

- 4.8 生産および貿易分析

5. 市場規模と成長予測(金額)

-

5.1 プロセスタイプ別

- 5.1.1 ファーネスブラック

- 5.1.2 ガスブラック

- 5.1.3 サーマルブラック

- 5.1.4 ランプブラック

-

5.2 用途別

- 5.2.1 タイヤおよび工業用ゴム製品

- 5.2.2 プラスチック

- 5.2.3 トナーおよび印刷インク

- 5.2.4 コーティング

- 5.2.5 繊維

- 5.2.6 その他

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 タイ

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 旭カーボン株式会社

- 6.4.2 ビルラカーボン(アディティア・ビルラ・グループ)

- 6.4.3 BKTカーボン

- 6.4.4 ブラックベアカーボン B.V.

- 6.4.5 キャボット・コーポレーション

- 6.4.6 コンチネンタルカーボンカンパニー

- 6.4.7 デンカ株式会社

- 6.4.8 イプシロンカーボン Pvt Ltd

- 6.4.9 ヒマドリ・スペシャリティ・ケミカル Ltd

- 6.4.10 イメリス S.A.

- 6.4.11 江西黒猫炭黒有限公司

- 6.4.12 隆興化学株式有限公司

- 6.4.13 三菱ケミカル株式会社

- 6.4.14 OCIカンパニー Ltd

- 6.4.15 オムスクカーボングループ

- 6.4.16 オリオン・エンジニアード・カーボンズ S.A.

- 6.4.17 PCBLリミテッド

- 6.4.18 東海カーボン株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

カーボンブラックは、炭素原子が不完全に燃焼または熱分解されることによって生成される、非常に微細なアモルファス状の炭素粒子です。その主成分は炭素であり、通常90%以上の炭素含有量を有します。個々の粒子はナノメートルオーダーの極めて小さいサイズを持ち、これらが凝集して鎖状やブドウの房状の構造を形成します。この独特な構造と高い比表面積が、カーボンブラックの多様な機能性の源となっています。具体的には、優れた着色力、高い導電性、紫外線吸収能力、そして特にゴム製品における補強材としての役割が挙げられます。その歴史は古く、インキの顔料として利用されてきましたが、20世紀初頭に自動車タイヤの補強材としてその真価が発見されて以来、現代産業に不可欠な素材として広く認識されるようになりました。

カーボンブラックはその製造方法や特性によって多岐にわたる種類が存在します。主要な製造方法としては、ファーネス法、チャンネル法、サーマル法、アセチレン法が挙げられます。現在最も広く用いられているのはファーネス法で、石油系またはコールタール系の重質油を高温炉内で不完全燃焼させることで製造されます。この方法では、反応条件を精密に制御することで、粒径、構造(凝集度)、表面化学的性質を幅広く調整することが可能であり、これにより多様な用途に対応する製品が生み出されます。チャンネル法は天然ガスを鉄製のチャンネルに接触させて生成するものでしたが、環境負荷やコストの観点から現在では生産量が大幅に減少しています。サーマル法は天然ガスを高温で熱分解することで、比較的粒径が大きく、構造の低いカーボンブラックを製造します。アセチレン法はアセチレンガスを熱分解することで、特に高い導電性を持つカーボンブラックを生成します。これらの製法に加え、粒径の大小、構造の高低、表面の酸化度合いなどによって、ゴム補強用、着色用、導電性付与用といった特定の用途に特化したグレードが開発されています。例えば、タイヤ用途では耐摩耗性や低転がり抵抗に寄与する粒径や構造が求められ、塗料やインキ用途では高い着色力と分散性が重視されます。

カーボンブラックの用途は非常に広範であり、現代社会の様々な製品に不可欠な素材となっています。最も主要な用途はゴム製品の補強材であり、特に自動車タイヤにおいては、その重量の約25%から30%を占める重要な成分です。カーボンブラックを配合することで、タイヤの強度、耐摩耗性、グリップ性能が飛躍的に向上し、安全性と耐久性に大きく貢献しています。また、ベルト、ホース、ガスケット、Oリングといった工業用ゴム製品においても、耐久性や耐候性の向上に寄与しています。次に重要な用途は着色剤としての役割です。塗料、インキ、プラスチック、トナーなどの黒色顔料として、その優れた着色力、隠蔽力、そして紫外線安定性が高く評価されています。特にプラスチック製品では、黒色着色だけでなく、紫外線による劣化を防ぐUV安定剤としても機能します。さらに、カーボンブラックは高い導電性を持つため、導電性材料としても幅広く利用されています。リチウムイオン電池や燃料電池の電極材料においては、導電助剤として電子伝導性を向上させ、電池性能の向上に貢献しています。また、プラスチックやゴムに添加することで静電気の蓄積を防ぐ帯電防止材料や、電線被覆の半導電層としても使用されています。その他にも、紫外線吸収剤、触媒担体、吸着剤など、そのユニークな特性を活かした多様な応用が展開されています。

カーボンブラックの製造から応用に至るまで、多岐にわたる関連技術がその性能と利用範囲を支えています。製造技術においては、ファーネス法の反応炉設計が極めて重要であり、原料油の噴霧方法、燃焼条件、冷却プロセスの最適化によって、粒径、構造、表面官能基といったカーボンブラックの基本物性を精密に制御する技術が確立されています。近年では、製造プロセスにおけるエネルギー効率の向上や、排ガス処理技術の高度化による環境負荷低減も重要な課題となっています。また、カーボンブラックの表面改質技術も進化しており、酸化処理によって表面にカルボキシル基や水酸基などの官能基を導入することで、分散性や親水性を向上させ、特定のポリマーとの親和性を高めることが可能です。さらに、表面にポリマーをグラフト重合させることで、複合材料中での分散安定性や界面接着性を向上させる研究も進められています。応用製品における分散技術も不可欠であり、塗料やインキ、プラスチック中でのカーボンブラックの均一な分散を実現するために、高性能な高分子分散剤の開発や、混練プロセスの最適化技術が重要視されています。これらの技術は、カーボンブラック本来の性能を最大限に引き出し、製品の品質と機能性を向上させる上で欠かせません。加えて、電子顕微鏡による粒子の形態観察、窒素吸着法による比表面積測定、DBP吸油量による構造評価、表面官能基の分析など、カーボンブラックの物性を正確に評価するための分析技術も、製品開発と品質管理を支える重要な要素です。

カーボンブラックの世界市場は、その多様な用途に支えられ、安定した成長を続けています。市場規模は数兆円規模に達し、特にアジア太平洋地域が最大の消費地となっており、中国やインドにおける自動車産業の成長、インフラ整備の進展、電子機器の普及が需要を牽引しています。主要なメーカーとしては、Cabot Corporation、Birla Carbon、Orion Engineered Carbonsといったグローバル企業に加え、日本の東海カーボンや三菱ケミカルなどが世界市場で重要な役割を担っています。カーボンブラックの需要は、主に自動車産業におけるタイヤ需要、新興国での建設・インフラ整備に伴うゴム製品や塗料の需要、そしてリチウムイオン電池などの電子機器向け導電性材料の需要に強く連動しています。しかしながら、市場にはいくつかの課題も存在します。原料である重質油の価格が原油価格に連動するため、原料コストの変動が収益に影響を与えることがあります。また、製造プロセスにおけるCO2排出や排ガス処理に関する環境規制の強化は、メーカーにとって技術開発と設備投資を促す要因となっています。さらに、近年では持続可能性への意識の高まりから、環境負荷の低い製品や製造方法への要求が高まっており、これが市場の新たなトレンドを形成しています。

カーボンブラックの将来は、高機能化、サステナビリティ、そして新たな用途開拓という三つの大きな方向性で進化していくと見込まれています。高機能化の面では、電気自動車(EV)の普及に伴う高性能タイヤや、次世代電池向けのより高効率な導電助剤など、特定の高性能用途に特化した製品の開発が加速するでしょう。超微粒子、高構造、特殊な表面処理を施したスペシャリティカーボンブラックの需要は今後も増加し、製品の差別化が進むと考えられます。サステナビリティへの対応は、業界全体の喫緊の課題であり、廃タイヤからカーボンブラックを回収・再利用するリサイクルカーボンブラック(rCB)の技術確立と普及が重要なテーマとなっています。これにより、資源の有効活用と環境負荷の低減が期待されます。また、植物由来のバイオマスを原料とするカーボンブラックの研究開発も進められており、将来的には石油由来原料からの脱却を目指す動きも活発化する可能性があります。製造プロセスにおけるCO2排出量削減技術、例えばCCUS(Carbon Capture, Utilization and Storage)技術の導入も、環境規制への対応と企業の社会的責任を果たす上で不可欠となるでしょう。新たな用途開拓としては、スマートマテリアル、高感度センサー、医療分野など、これまでの常識を超えた機能性材料としての応用が期待されています。例えば、導電性や吸着性を活かしたウェアラブルデバイスや、3Dプリンティング材料への応用も研究されており、カーボンブラックの可能性は今後も広がり続けることでしょう。これらの進化は、デジタル技術の活用による製造プロセスの最適化や品質管理の高度化によっても支えられていくと考えられます。