サングラス市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

世界のサングラス市場レポートは、製品タイプ(偏光、非偏光)、エンドユーザー(男性、女性、子供)、製品カテゴリー(マス、プレミアム)、流通チャネル(オフライン小売店、オンライン小売店)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サングラス市場の概要

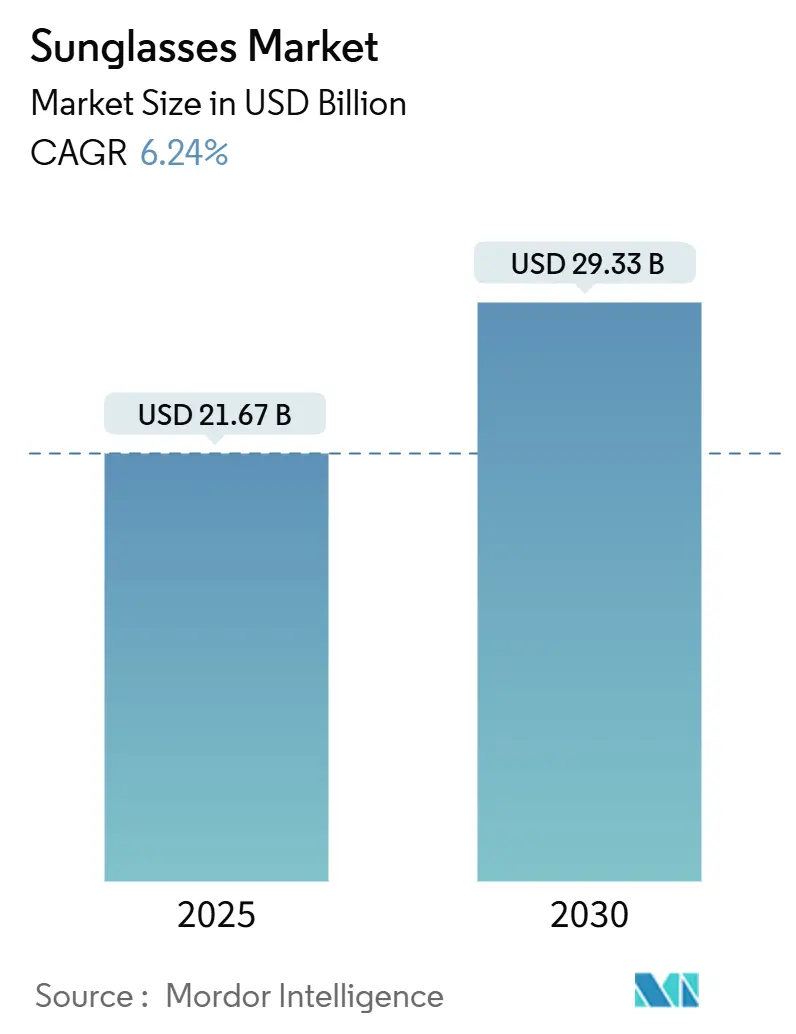

サングラス市場は、2025年には216.7億米ドル、2030年には293.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.24%で成長すると見込まれています。この成長は、紫外線(UV)による損傷に対する一般の認識の高まり、ファッションサイクルの加速、レンズ技術の革新によって促進されています。消費者が単なる日差し対策としてだけでなく、健康、スタイル、デジタル接続性といった要素とアイプロテクションを結びつけるようになるにつれて、プレミアム化が進んでいます。技術を搭載したモデルは、既存企業や新興企業に研究開発の限界を押し広げるよう促しています。地域別に見ると、北米が最大の収益源ですが、アジア太平洋地域では中間層が意欲的なブランドを採用することで、最も速い成長を遂げています。これらの要因に加え、主要メーカーによる持続可能性への取り組みが、バイオベースのアセテート、リサイクルポリマー、透明なサプライチェーンを通じて、新たな差別化の機会を生み出しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には偏光サングラスが市場シェアの81.31%を占め、非偏光タイプは2030年までに6.89%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には女性が市場の54.66%を占め、子供向けセグメントは2030年までに6.39%のCAGRを記録すると予測されています。

* 製品カテゴリー別: 2024年にはマス製品が収益の61.85%を占め、プレミアムラインは2030年までに7.20%のCAGRを記録すると予測されています。

* 流通チャネル別: 2024年にはオフライン店舗が売上高の75.00%を占め、オンラインプラットフォームは2030年までに8.50%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が市場シェアの32.63%を占め、アジア太平洋地域は2030年までに7.60%のCAGRで成長すると予測されています。

市場のトレンドと洞察

促進要因

* UV保護と目の健康に対する消費者の意識の高まり: 消費者はサングラスを単なるファッションアクセサリーではなく、必須の医療機器と見なすようになっています。FDAがサングラスをクラスI医療機器に分類し、ISO 12312-1:2022規格が100%のUV保護を義務付けていることが、この認識を強化しています。スポーツ特化型アイウェアの需要も高まっており、市場の拡大を後押ししています。

* ファッショントレンドと製品サイクルの加速: ラグジュアリーブランドは、有名人との提携やソーシャルメディアの影響力を活用して、スタイルの回転を加速させています。Z世代にとってサングラスは手頃な贅沢品であり、年間を通じて安定した需要を生み出しています。パリ・オリンピックはスポーティーなサングラスの需要を刺激し、Oakleyの検索数は140%増加しました。これにより、サングラスは急速に変化するファッション消費財となり、頻繁な購入と革新を促しています。

* ブランド認知度と有名人・ソーシャルメディアの影響: ソーシャルメディアプラットフォームは、サングラスのマーケティングを季節的なプロモーションから継続的なブランドエンゲージメントへと変化させました。Warby Parkerのような企業は、バーチャル試着技術を導入し、InstagramやTikTokでの直接購入を可能にすることで、購買プロセスを簡素化しています。インフルエンサーマーケティングは、従来の広告よりも信頼性が高いと認識され、ブランドロイヤルティと需要を促進しています。

* アウトドア活動とスポーツ参加の増加: ハイキング、サイクリング、スキーなどのアウトドア活動の人気が高まるにつれて、高性能アイウェアの需要が増加しています。これらの製品はUV保護、まぶしさの軽減、視認性の向上を提供します。米国人口の58.6%が2024年にアウトドアスポーツに参加しており、多目的アイウェアの需要が高まっています。

* 環境に優しいバイオベースフレーム素材の需要: (表に記載あり、本文詳細なし)

* レンズ技術の革新: (表に記載あり、本文詳細なし)

抑制要因

* 模倣品の蔓延: 模倣品は、劣悪なUV保護を提供しながらプレミアムブランドの外観を模倣することで、正規市場の成長を阻害しています。イタリアでは2023年に509件の模倣品が報告されており、ISO規格を満たさない製品は消費者の安全を脅かし、業界の信頼性を損なっています。特に価格に敏感な新興市場で問題が顕著です。

* 在庫とスタイルの陳腐化: ファッションサイクルの加速により、小売業者はスタイルの寿命と最適な在庫レベルを予測するのに苦慮しています。ラグジュアリー市場における限定版やコラボレーションは、この課題をさらに深刻化させています。Warby ParkerのようなD2Cブランドはデータ駆動型予測で対応していますが、卸売に依存する伝統的な企業は脆弱です。

* 代替矯正ソリューションの出現: (表に記載あり、本文詳細なし)

* ブルーライト保護に関する規制の監視: (表に記載あり、本文詳細なし)

セグメント分析

* 製品タイプ別:

* 偏光サングラス: 2024年の収益の81.31%を占め、ドライバー、釣り人、スノースポーツ愛好家にとって優れたまぶしさ軽減効果を提供します。プロアスリートや安全意識の高いドライバーによる採用が安定した需要を支えています。

* 非偏光サングラス: 2025年から2030年にかけて6.89%のCAGRで成長すると予測されており、ファッションハウスがフレームの芸術性やソーシャルメディアの美学を際立たせるために色精度の高いレンズを好むことから成長しています。Z世代の購入者は、スタイル的な目新しさを重視し、交換可能なアクセサリーとしてサングラスを捉える傾向があります。

* エンドユーザー別:

* 女性: 2024年の購入の54.66%を占め、高い買い替え頻度とファッション志向の消費が特徴です。女性消費者は様々な場面に合わせてコレクションを揃える傾向があり、複数所有を促進しています。

* 子供: 2025年から2030年にかけて6.39%のCAGRで成長すると予測されており、小児科医が早期のUV曝露リスクを強調していることから、親が予防的な目の健康を優先するようになっています。子供向け製品は、飛散防止レンズや低アレルギー性素材を重視しています。

* 製品カテゴリー別:

* マス製品: 2024年に61.85%のシェアを維持し、手頃な価格と広範な小売展開に支えられています。特に新興経済圏の価格重視の消費者は、基本的なUV保護を提供する堅牢な製品を求めています。

* プレミアムライン: 2025年から2030年にかけて7.20%のCAGRで成長すると予測されており、可処分所得の増加や贈答品としての需要を取り込んでいます。手磨きのアセテート、チタン製ヒンジ、独自のレンズ処方、音声アシスタントやヘッドアップディスプレイなどの技術統合が特徴です。

* 流通チャネル別:

* オフライン小売店: 2024年の収益の75.00%を生み出し、試着によるフィット感やレンズのカスタマイズが購入決定に影響を与えています。処方箋レンズの調整など、専門的なサービスも提供しています。

* オンライン小売店: 2025年から2030年にかけて8.50%のCAGRで成長すると予測されており、拡張現実(AR)によるサイジングツールや手間のかからない返品が購入の障壁を低減しています。Warby Parkerのようなオムニチャネル事業者は、店舗での受け取りやモバイル決済を統合し、チャネル間の境界を曖昧にしています。EssilorLuxotticaは2023年9月時点で北米に3,834の直営店を運営しており、実店舗の重要性を示しています。

地域分析

* 北米: 2024年には世界の売上の32.63%を占め、堅牢な健康教育、活発なアウトドアレクリエーション文化、FDAの規制基準への準拠に支えられています。処方箋対応のサングラスの需要も高齢化に伴い増加しています。

* アジア太平洋: 2030年までに7.60%のCAGRで最も速い成長を遂げると予測されています。中間層の購買力向上と急速な都市化が、ソーシャルメディアを通じてファッションの影響を広げています。製造拠点が近いため、トレンドに迅速に対応した少量生産が可能ですが、模倣品の蔓延が課題となっています。

* 欧州: 伝統、ラグジュアリー、持続可能性のリーダーシップ、国境を越えた貿易を合理化するCE規則が組み合わさっています。イタリアやフランスの何世紀にもわたるデザインの伝統がプレミアムな地位を正当化し、環境規制がリサイクルナイロンレンズやバイオベースフレームの採用を促進しています。

* 南米、中東、アフリカ: まだ浸透度が低いものの、有望な市場です。経済の変動が裁量的支出を抑制することもありますが、流通インフラの改善がアクセスを拡大しています。免税店は、国内での入手可能性に先立って旅行者がプレミアムモデルを試す場となっています。

競争環境

世界のサングラス市場は中程度の集中度であり、EssilorLuxottica SA、Safilo Group S.p.A.、Kering SA、Marcolin SpA、De Rigo Vision S.p.A.が主要なプレーヤーです。EssilorLuxotticaは、レンズ科学、フレームデザイン、卸売流通を統合的に管理し、18,000以上の店舗を擁することで、市場をリードしています。この垂直統合により、Ray-BanやOakleyといった象徴的なブランドのマーケティング力と革新の展開が加速されています。

Kering Eyewear、Safilo Group、Marcolin、De Rigo Visionは、ライセンス契約を通じて著名なファッションブランドを管理し、ブランド価値を収益性の高いアイウェアのロイヤルティに変えています。中規模の専門企業は、職人技や性能に特化してニッチ市場を開拓しています。D2Cの新興企業は、オンラインプラットフォームを活用して手頃な価格のデザインを提供し、ソーシャルメディアの洞察を利用して製品を改良しています。スマートグラスの台頭によりテクノロジー企業も参入していますが、確立された光学企業は光学品質の専門知識と規制知識において競争優位性を維持しています。

主要企業は、市場シェアを強化するために、製品発売、パートナーシップ、事業拡大、合併・買収などの戦略を採用しています。例えば、2025年6月にはKering EyewearがイタリアのメーカーLentiを買収し、製造能力を拡大しました。また、SafiloはVictoria Beckhamとの10年間のライセンス契約を締結し、多ブランドライセンスの継続的な有効性を示しています。

最近の業界動向

* 2025年7月: Safilo GroupはVictoria Beckhamとの10年間のグローバルライセンス契約を発表し、Carolina Herreraとの複数年ライセンス契約を更新し、ラグジュアリーブランドポートフォリオを強化しました。

* 2025年6月: Kering EyewearはイタリアのメーカーLentiを買収し、製造能力を拡大し、EssilorLuxotticaの包括的なバリューチェーン管理に対抗するための垂直統合戦略を推進しました。

* 2024年12月: Essilor LuxotticaはTransitions Gen SとRay-Ban Change製品を発売し、従来のUV保護と適応機能を組み合わせたダイナミックアイウェア技術の進歩を示しました。

* 2024年7月: Oakleyはオリンピック期間中に最新のQNTM Katoサングラスを発表しました。これは、オリンピックがアスリートにとって最高のグローバルプラットフォームであり、最新のイノベーションを発表する理想的な舞台であることを示しています。

このレポートは、世界のサングラス市場に関する包括的な分析を提供しています。サングラスは、主に紫外線(UV)や高エネルギー可視光線から目を保護するために設計された保護用アイウェアであり、その市場は製品タイプ、エンドユーザー、製品カテゴリー、流通チャネル、および地域別に詳細にセグメント化されています。製品タイプは偏光と非偏光、エンドユーザーは男性、女性、子供、製品カテゴリーはマスとプレミアム、流通チャネルはオフライン小売店とオンライン小売店に分けられ、地理的には北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの各地域が対象となっています。

世界のサングラス市場規模は、2025年には216.7億米ドルに達すると見込まれており、2030年までには293.3億米ドルに成長すると予測されています。この成長は、複数の要因によって推進されています。

市場の主な推進要因としては、まず紫外線保護と目の健康に対する消費者の意識が世界的に高まっている点が挙げられます。また、ファッションのトレンドが急速に変化し、製品サイクルが短縮されていることも市場を活性化させています。さらに、ブランド認知度の向上や、有名人、ソーシャルメディアインフルエンサーの影響力が消費者の購買行動に大きく寄与しています。アウトドア活動やスポーツへの参加が増加していることも、機能性サングラスの需要を高めています。環境意識の高まりから、エコフレンドリーなバイオベースのフレーム素材への需要も拡大しており、レンズ技術の革新も市場成長の重要な要素となっています。

一方で、市場にはいくつかの抑制要因も存在します。模倣品の蔓延はブランド価値を損ない、正規製品の売上を妨げる大きな課題です。また、ファッション性の高い製品であるため、在庫の陳腐化やスタイルの流行遅れがビジネスリスクとなることがあります。コンタクトレンズや視力矯正手術といった代替の視力矯正ソリューションの台頭も、一部の消費者層においてサングラスの需要に影響を与える可能性があります。さらに、ブルーライト保護に関する製品の主張に対する規制当局の監視が強化されており、これが製品開発やマーケティング戦略に影響を与えることも考えられます。

製品タイプ別に見ると、偏光レンズが市場をリードしており、2024年の収益の81.31%を占めています。これは、運転中やアウトドアスポーツ時におけるまぶしさ軽減効果が非常に高く評価されているためです。地域別では、アジア太平洋地域が最も急速な成長を示しており、2030年までの年平均成長率(CAGR)は7.60%と予測されています。この成長は、中間層消費者の増加、可処分所得の向上、そしてファッションアイテムとしてのサングラスの採用拡大が主な要因となっています。流通チャネルに関しては、Eコマースプラットフォームがバーチャル試着ツールやD2C(Direct-to-Consumer)モデルの普及により、8.50%のCAGRで急速に成長していますが、依然としてオフライン小売店が販売量で優位を占める状況が続いています。

レポートでは、サプライチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)といった多角的な視点から市場構造が深く掘り下げられています。競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されており、EssilorLuxottica SA、Safilo Group S.p.A.、Kering SA (Kering Eyewear)、Marcolin SpA、De Rigo Vision S.p.A.といったグローバルな主要企業がプロファイルされています。

これらの詳細な分析に基づき、市場の機会と将来の展望についても考察が加えられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 紫外線保護と目の健康に対する消費者の意識の高まり:

- 4.2.2 ファッショントレンドと製品サイクルの短期化

- 4.2.3 ブランド認知度と有名人/ソーシャルメディアの影響

- 4.2.4 アウトドア活動とスポーツ参加の増加

- 4.2.5 環境に優しいバイオベースのフレーム素材への需要

- 4.2.6 レンズ技術革新

-

4.3 市場の阻害要因

- 4.3.1 模倣品の蔓延

- 4.3.2 在庫とスタイルの陳腐化

- 4.3.3 代替矯正ソリューションの出現

- 4.3.4 ブルーライト保護に関する主張に対する規制当局の監視

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ

- 5.1.1 偏光

- 5.1.2 非偏光

-

5.2 エンドユーザー

- 5.2.1 男性

- 5.2.2 女性

- 5.2.3 子供

-

5.3 製品カテゴリ

- 5.3.1 マス

- 5.3.2 プレミアム

-

5.4 流通チャネル

- 5.4.1 オフライン小売店

- 5.4.2 オンライン小売店

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 チリ

- 5.5.2.5 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 スウェーデン

- 5.5.3.8 ベルギー

- 5.5.3.9 ポーランド

- 5.5.3.10 オランダ

- 5.5.3.11 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 タイ

- 5.5.4.5 シンガポール

- 5.5.4.6 インドネシア

- 5.5.4.7 韓国

- 5.5.4.8 オーストラリア

- 5.5.4.9 ニュージーランド

- 5.5.4.10 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 南アフリカ

- 5.5.5.3 サウジアラビア

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エシロールルックスオティカ SA

- 6.4.2 サフィログループ S.p.A.

- 6.4.3 ケリング SA (ケリング アイウェア)

- 6.4.4 マルコリン SpA

- 6.4.5 デ・リーゴ・ビジョン S.p.A.

- 6.4.6 フィールマン AG

- 6.4.7 VSP グローバル (マーション)

- 6.4.8 LVMH モエ ヘネシー ルイ ヴィトン

- 6.4.9 復星国際有限公司

- 6.4.10 レボ ホールディングス LLC

- 6.4.11 ボレー ブランド

- 6.4.12 ワービーパーカー Inc.

- 6.4.13 マウイ ジム Inc.

- 6.4.14 ランドルフ エンジニアリング Inc.

- 6.4.15 シャルマン グループ

- 6.4.16 ジェントルモンスター (IICOMBINED)

- 6.4.17 ナイキ Inc. (ナイキ ビジョン)

- 6.4.18 アディダス AG (アディダス アイウェア)

- 6.4.19 バヒオ LLC

- 6.4.20 ディータ Inc.

- 6.4.21 スミス オプティクス

- 6.4.22 スパイ オプティック Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

サングラスは、強い日差しや紫外線から目を保護するために着用されるアイウェアの一種でございます。その基本的な機能は、レンズを通して目に入る光の量を調整し、眩しさを軽減することにあります。また、有害な紫外線(UV)をカットすることで、白内障や黄斑変性症といった目の病気のリスクを低減する重要な役割も担っております。単なる視力保護具としてだけでなく、ファッションアイテムや特定の活動におけるパフォーマンス向上ツールとしても広く認識されており、現代社会において多岐にわたる用途で利用されております。

サングラスには、その機能やデザインによって多種多様な種類が存在します。レンズの種類としては、まず紫外線(UV)を99%以上カットするUVカットレンズが基本であり、目の健康を守る上で最も重要でございます。次に、水面や路面からの反射光を効果的に遮断し、視界のギラつきを抑える偏光レンズは、運転や釣り、マリンスポーツなどで特に重宝されます。光の量に応じてレンズの色が自動的に変化する調光レンズは、室内外でのかけ外しが不要なため利便性が高く、ミラーレンズはレンズ表面が鏡のように反射し、強い光を跳ね返すとともに、ファッション性も兼ね備えております。グラデーションレンズは上部が濃く下部が薄いため、運転中にダッシュボードが見やすいといった特徴がございます。フレームの種類も豊富で、レンズ全体を囲むフルリム、上部のみを囲むハーフリム、フレームがないリムレスなどがあり、それぞれ異なる印象を与えます。さらに、顔にフィットしやすく激しい動きにも対応するスポーツサングラスや、度付きレンズを組み込んだ度付きサングラスもございます。デザイン面では、アビエーター、ウェリントン、ボストン、キャットアイなど、様々なスタイルがファッションアイテムとして人気を集めております。

サングラスの用途は非常に広範にわたります。最も基本的な用途は、前述の通り、紫外線から目を保護し、眩しさを軽減することによる目の健康維持でございます。特に、夏の強い日差しや雪山での照り返しは目に大きな負担をかけるため、サングラスの着用は必須と言えます。また、運転時には路面や対向車からの反射光を抑え、視界をクリアに保つことで安全運転に貢献します。アウトドア活動、例えば登山、サイクリング、スキー、釣りなどでは、紫外線対策に加え、風や埃、虫などの異物から目を守る役割も果たします。スポーツにおいては、特定のレンズカラーがコントラストを高め、ボールや地形の視認性を向上させることで、パフォーマンスの向上にも繋がります。ファッションアイテムとしては、顔の印象を変えたり、コーディネートのアクセントとして個性を表現したりするために用いられます。有名人やセレブリティが着用することで、特定のスタイルがトレンドとなることも少なくありません。さらに、白内障手術後のデリケートな目を保護するためや、光過敏症の方の症状緩和のためといった医療的な用途でも利用されております。

サングラスの進化は、様々な関連技術によって支えられております。レンズ技術においては、有害な紫外線を効率的に吸収・反射するUVカットコーティングや、光の波長をコントロールして特定の色の光を強調・抑制するカラーフィルター技術が重要です。偏光レンズは、特殊な偏光フィルムをレンズに挟み込むことで、特定の方向の光のみを透過させ、反射光によるギラつきを効果的に除去します。レンズの表面に施される反射防止コーティングは、レンズ内側からの反射を抑え、クリアな視界を確保します。また、撥水・撥油コーティングは、水滴や指紋が付きにくく、汚れを簡単に拭き取れるようにすることで、メンテナンス性を向上させております。レンズ素材も進化しており、軽量で耐衝撃性に優れたポリカーボネートや、光学性能の高いTrivexなどがスポーツ用や安全性を重視するモデルに採用されております。フレーム技術では、軽量で柔軟性に富むTR-90や、耐久性と高級感を兼ね備えたチタン、アセテートなどの素材が用いられ、快適なかけ心地と耐久性を両立させております。顔の形状に合わせて調整可能なノーズパッドやテンプル(つる)のデザインも、フィット感を高める上で重要な技術でございます。

市場背景を見ると、サングラス市場は近年、健康意識の高まりとファッションアイテムとしての需要拡大を背景に、堅調な成長を続けております。特に、紫外線が目に与える悪影響に関する認識が広まったことで、単なるファッション目的だけでなく、目の保護を目的とした購入が増加しております。アウトドアやスポーツ人口の増加も、機能性の高いスポーツサングラスの需要を押し上げております。市場には、レイバンやオークリーといった専門ブランドから、シャネル、ディオール、グッチなどのラグジュアリーブランド、さらにはZoffやJINSといった手頃な価格帯を提供するSPA(製造小売業)ブランドまで、幅広いプレイヤーが参入しております。これにより、消費者は自身の予算や用途、好みに合わせて多様な選択肢の中からサングラスを選ぶことが可能となっております。近年では、サステナビリティへの関心の高まりから、リサイクル素材を使用したフレームや、環境負荷の低い製造プロセスを採用した製品も登場しており、消費者の購買行動にも影響を与え始めております。また、オンライン販売の拡大により、自宅にいながらにして様々なブランドやデザインのサングラスを比較検討し、購入できる環境が整ってきております。

今後の展望として、サングラスはさらなる機能性の進化と多様化が期待されております。レンズ技術においては、より高度な紫外線・ブルーライトカット機能の統合や、視覚補正技術との融合が進むでしょう。例えば、個々の目の状態に合わせた最適なレンズ設計や、特定の環境下で視認性を最大化するAIを活用したレンズ開発などが考えられます。フレームデザインにおいても、3Dプリンティング技術の進化により、個人の顔の形状に完璧にフィットするカスタムメイドのサングラスがより手軽に入手できるようになるかもしれません。また、スマートグラスとの融合は、サングラスの未来を大きく変える可能性を秘めております。AR(拡張現実)機能や情報表示機能、さらには健康状態をモニタリングするセンサーなどが搭載され、単なる目の保護具やファッションアイテムを超えた、多機能なウェアラブルデバイスへと進化していくことが予想されます。環境意識の高まりは今後も続き、サステナブルな素材の採用や、製品のライフサイクル全体を考慮したリサイクルシステムの構築が、業界全体の重要な課題となるでしょう。最終的には、個人のライフスタイルやニーズに合わせた、よりパーソナライズされたサングラスが主流となり、私たちの生活に不可欠な存在として、その価値を一層高めていくことと存じます。