航空機着陸装置システム市場:市場規模・シェア分析、成長動向・予測 (2025年~2030年)

航空機着陸装置システム市場レポートは、航空機タイプ(商業航空、軍事航空、一般航空)、ギア位置(前脚着陸装置、主脚着陸装置)、材料(高強度鋼合金、チタン合金、複合材料など)、エンドユーザー(OEM、アフターマーケット(MRO))、および地域(北米、欧州、アジア太平洋など)によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機着陸装置システム市場の概要

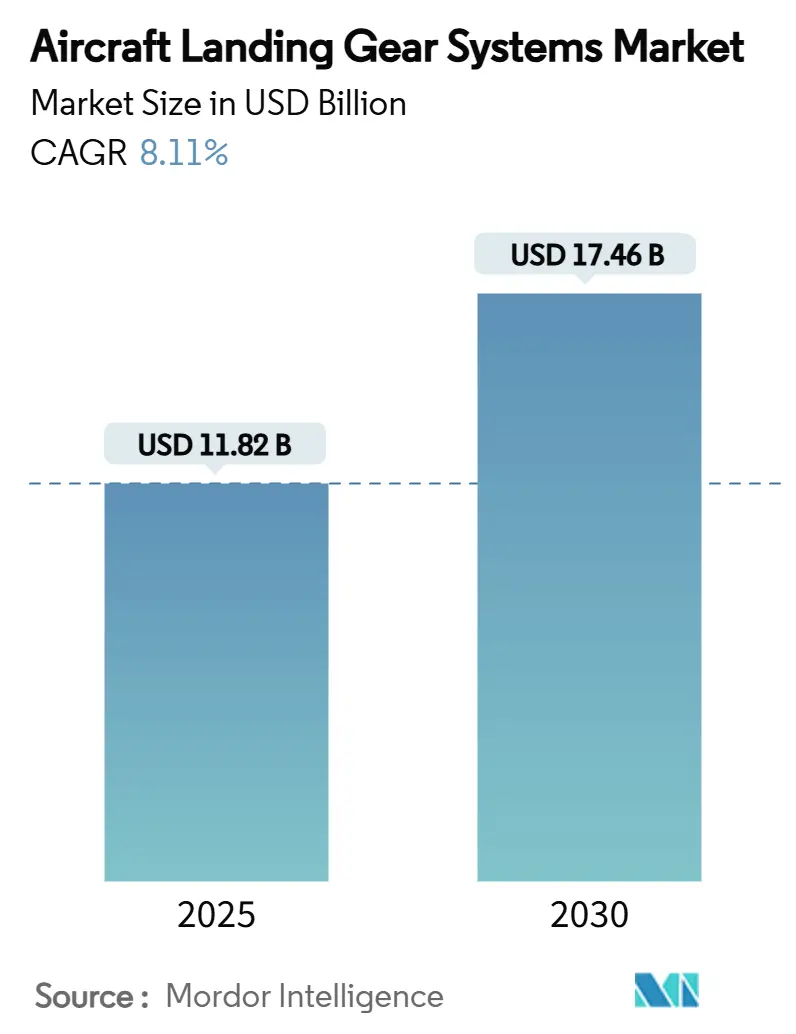

航空機着陸装置システム市場は、2025年には118.2億米ドルに達し、2030年までに174.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.11%です。この成長は、航空機の機材更新プログラム、長距離旅行の回復、電動アクチュエーション技術の台頭によって牽引されています。商用航空機メーカーは記録的な受注残を解消するために生産を加速しており、防衛省は戦術航空機の近代化を進めています。航空会社は、着陸装置の可用性を保証し、設備投資リスクを低減するマネージドメンテナンス契約への移行を進めています。また、都市型航空モビリティ(UAM)のプロトタイプは、軽量で高サイクルな新たなニッチ市場を創出しています。一方で、チタン、炭素繊維、高精度鋳造品などのサプライチェーンにおける圧力は、OEMに重要な鍛造品の二重調達や現地生産能力への投資を促しています。

主要な市場動向

* 航空機タイプ別: 2024年には商用ナローボディ機セグメントが市場シェアの43.55%を占め、最も大きな割合を維持しました。これは、老朽化した機材の更新と燃費効率の追求によるものです。一方、軍用航空機セグメントは2030年までに8.85%のCAGRで最も速い成長が予測されています。

* 着陸装置の位置別: メインランディングギアが2024年に市場規模の63.45%を占め、引き続き優位に立っています。これは、その構造的な堅牢性、複雑なアセンブリ、高価値のブレーキパックによるものです。ノーズランディングギアは2030年までに9.55%のCAGRで拡大すると予測されており、最も速い成長を見せています。

* 材料別: 2024年には高強度鋼合金が46.75%の収益シェアでリードしました。これは、高い着陸荷重に耐え、認証が容易であるためです。しかし、複合材料は10.45%のCAGRで最も速い成長軌道に乗っています。

* エンドユーザー別: OEMへの納入が2024年の市場規模の68.35%を占めました。アフターマーケットセグメントは、交換プールやパワー・バイ・ザ・アワー契約に支えられ、8.78%のCAGRで成長しています。

* 地域別: 北米が2024年に37.89%の市場シェアで最大の地域市場を維持しました。アジア太平洋地域は、2025年から2030年の間に8.32%の最も強い地域CAGRを記録すると予想されています。

市場の牽引要因と抑制要因

牽引要因:

1. 軽量素材需要の急増(CAGRへの影響: +1.8%): 航空機メーカーは、着陸装置の重量を最大30%削減するためにチタン合金や炭素繊維複合材料を導入しており、これにより燃料消費量の削減と航続距離の延長に直結しています。東北大学が開発したチタン-アルミニウム超弾性合金は、極端な温度環境下でも強度を維持します。軍事プログラムでは、優れた破壊靭性を持つAerMet 310などの超高強度鋼が好まれています。

2. OEMによる電動/油圧フリーeBrakeシステムの推進(CAGRへの影響: +1.2%): 主要サプライヤーは、中央油圧回路を分散型電気油圧アクチュエーターに置き換え、配管の複雑さを軽減し、メンテナンス時間を短縮し、システム重量を削減しています。Collins Aerospaceは、eBrake需要に対応するため、炭素ブレーキ工場に2億米ドルを投資し、生産能力を50%増強しました。

3. 2025年以降の商用航空機生産の増加(CAGRへの影響: +2.1%): Airbusは20年間の航空機納入予測を43,420機に引き上げ、そのうち34,250機が単通路機です。Boeingも2043年までに約44,000機の需要を見込んでいます。鋳造品の不足や労働力不足が生産を制約していますが、OEMはティア1サプライヤーと共同投資してボトルネックを解消しています。

4. MROアウトソーシングと交換サービスの採用(CAGRへの影響: +0.9%): 交換プールにより、航空会社はメインギアセットの75万米ドルのオーバーホール費用を回避し、多額の設備投資を予測可能な月額料金に変換できます。Boeingの着陸装置交換ネットワークは世界中で2,000以上の資産をカバーしています。

5. 都市型航空モビリティ(eVTOL/エアタクシー)着陸装置の需要増加(CAGRへの影響: +0.7%): eVTOLやエアタクシーのプロトタイプは、軽量で高サイクルな新たなニッチ市場を創出しています。

6. デジタルツインを活用した予知保全(CAGRへの影響: +0.6%): デジタルツイン技術は、航空会社が航空機の耐空性制限内でメンテナンスの延期を決定し、資産の残存価値を維持することを可能にします。

抑制要因:

1. チタンおよび複合材料のサプライチェーンのボトルネック(CAGRへの影響: -1.4%): 航空宇宙需要の加速により、特に大型の300MおよびTi-6-4ビレットの鍛造リードタイムが12ヶ月以上に延長されています。中国の航空宇宙グレード炭素繊維生産量は世界の需要に追いついておらず、価格上昇と複合材桁の生産遅延を引き起こしています。

2. 新規アーキテクチャに対する規制認証の遅延(CAGRへの影響: -0.8%): FAAの改訂されたPart 25規則は、電動アクチュエーションや複合材ボギーに対するシステムレベルの安全性分析を要求しており、試験項目が増加し、プログラム期間が延長されています。

3. 高額な設備投資と8~10年ごとのオーバーホール費用(CAGRへの影響: -0.6%): 着陸装置は高額な初期投資と定期的なオーバーホール費用がかかり、特に新興市場でその影響が大きくなります。

4. OEMと航空会社のパワー・バイ・ザ・アワー契約による独立系企業の圧迫(CAGRへの影響: -0.4%): OEMと航空会社間の長期サービス契約が主流となることで、独立系MRO企業が市場シェアを失う可能性があります。

セグメント分析

* 航空機タイプ別: 商用プラットフォームが引き続き調達量を支配しますが、軍事プログラムはR&D支出のより大きな割合を占めるでしょう。特に耐腐食性合金や自動格納診断の分野で顕著です。

* 着陸装置の位置別: メインランディングギアは構造的な重量、複雑なトラックアセンブリ、高価値のブレーキパックにより市場シェアを維持しています。ノーズランディングギアは、電動ステアリングアクチュエーターやモジュール式電気機械式ジャックスクリューアセンブリにより、軽量化と成長を牽引しています。

* 材料別: 300MやAerMetなどの高強度鋼は、高い着陸荷重に耐え、認証が容易であるため、市場シェアを維持しています。しかし、炭素繊維シャフトやヨークなどの複合材料は、剛性を犠牲にすることなく軽量化を実現し、最も速い成長を見せています。

* エンドユーザー別: 航空機工場へのOEM納入が収益の大部分を占めていますが、航空会社がロータブルプール、ロジスティクス、エンジニアリングサポートをバンドルした「ペイ・アズ・ユー・フライ」モデルを選択する傾向が強まっているため、アフターマーケットの勢いが増しています。

地域分析

* 北米: 2024年の収益の37.89%を占める最大の地域貢献者です。Boeing、Collins、Pratt & Whitneyなどの主要企業の存在が、民間および防衛の受注を支えるサプライヤー基盤を形成しています。

* アジア太平洋: 中国、インド、東南アジアでの交通量の増加を背景に、8.32%のCAGRで最も急速に拡大している地域です。Airbusは、今後20年間で世界のジェット機納入の45%をこの地域が吸収すると予測しています。

* ヨーロッパ: Safran Landing Systems、Liebherr-Aerospace、主要なAirbus工場を擁し、強力な技術的優位性を維持しています。EUの持続可能性に関する義務は、着陸装置ハードウェアの電動化ロードマップとライフサイクル影響開示を奨励しています。

* 中東、ラテンアメリカ、アフリカ: 小規模ながら戦略的な拠点であり、長距離ハブ・アンド・スポークネットワークや柔軟なMRO可用性を必要とするチャーターセグメントにサービスを提供しています。

競争環境

Safran Landing Systems(Safran SA)が航空機着陸装置システム市場をリードしており、世界中で33,000機以上の航空機に装備を提供し、2024年にはA320の生産量を36%増加させました。Collins Aerospaceがこれに続き、炭素ブレーキラインの拡張に2億米ドルを投資しています。Liebherr-Aerospaceは年間売上高の17%以上をR&Dに再投資し、Airbus A320neoファミリーやBoeing B777Xでの地位を確立しています。

競争は、金属加工能力から予測分析、リモートサポートAR、ロータブルプールなどのデジタルサービス提案へと移行しています。OEMはこれらを長期サービス契約にバンドルし、30年間の機体寿命にわたる収益を確保しています。同時に、eVTOLアプリケーションに焦点を当てたスタートアップ企業は、認証ノウハウを得るために従来の企業と提携し、既存企業の新しいモビリティエコシステムへの関連性を拡大しています。

主要企業:

* Safran SA

* Honeywell International Inc.

* Collins Aerospace (RTX Corporation)

* Héroux-Devtek

* Liebherr Group

最近の業界動向:

* 2025年6月: RevimaはSafran Landing Systemsとの提携拡大により、新しいAirbus航空機モデルの着陸装置アフターマーケットサービスを含むメンテナンス能力を拡大しました。

* 2025年6月: Dublin Aerospaceは、ラスベガスを拠点とするAllegiant Airと3年間の契約を締結し、Allegiant Airの100機以上のAirbus A320ファミリー機材の着陸装置システムのオーバーホールと修理を担当することになりました。

* 2025年3月: ミシガン州のLiebherr-Aerospace Salineは、SkyWest Airlinesと、SkyWestのEmbraer 175-E1機材の一部に対する着陸装置のオーバーホールおよびシステムメンテナンスを提供する契約を締結しました。

* 2025年1月: Air Industries Groupは、米海軍のE-2D Advanced Hawkeye航空機用のメインランディングギアアセンブリを製造する260万米ドルの契約を獲得しました。

このレポートは、航空機着陸装置システム市場に関する詳細な分析を提供しています。市場は、商用、軍用、一般航空機の固定翼機および回転翼機に搭載される、新造の主脚および前脚アセンブリ、ならびにそのアクチュエーター、操舵、ブレーキ、構造サブシステムから得られる収益として定義されており、古い航空機の貨物機などへの改造に伴うレトロフィットは含まれていません。

市場規模は、2025年には118.2億米ドルと評価されており、2030年までに174.6億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は8.11%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 軽量素材(チタン合金や複合材料など)に対する需要の急増。

* OEM(相手先ブランド製造業者)による電動/油圧フリーのeBrakeシステムへの移行推進。

* 2025年以降の商用航空機生産の本格的な増加。

* MRO(整備・修理・オーバーホール)のアウトソーシングと交換サービスの採用拡大。

* 都市型航空交通(eVTOL/エアタクシー)の着陸装置需要の増加。

* デジタルツイン技術を活用した予知保全の導入。

一方で、市場の成長を抑制する要因も存在します。

* チタンおよび複合材料のサプライチェーンにおけるボトルネック。

* 新しいアーキテクチャに対する規制認証の遅延。

* 高い設備投資(Capex)と、8年から10年かかるオーバーホール費用。

* OEMと航空会社間の「パワー・バイ・ザ・アワー」契約の優位性による独立系企業への圧力。

市場は様々なセグメントに分類され分析されています。

* 航空機タイプ別: 商用ナローボディ機が2024年の収益の43.55%を占め、その大規模な稼働機数と高い生産率を反映して、着陸装置システムに対する最大の需要セグメントとなっています。

* 材料別: 軽量化と疲労耐性の利点から、複合材料部品は年平均成長率10.45%で最も高い成長を遂げると予想されています。

* 地域別: アジア太平洋地域は、中国とインドにおける航空機隊の成長に牽引され、2030年まで年平均成長率8.32%で最も急速に拡大すると予測されています。

* メンテナンスコスト削減: 航空会社は、高額な設備投資を予測可能なサービス費用に転換するため、交換プールや「パワー・バイ・ザ・アワー」契約への依存度を高めています。

* eVTOL航空機の影響: 都市型航空交通(UAM)プログラムは、軽量で高サイクルな着陸装置の新たなサブセグメントを創出し、既存のサプライヤーとスタートアップ企業間の提携を促進しています。

競争環境においては、Safran SA、Collins Aerospace、Liebherr Group、Héroux-Devtek、Triumph Groupなど、多数の主要企業が存在し、市場集中度、戦略的動き、市場シェアが詳細に分析されています。

本レポートの調査方法は非常に堅牢です。航空会社のエンジニアリング責任者、MROプランナー、防衛調達担当者、ティア1の着陸装置エンジニアへの一次調査を実施し、利用率、アフターマーケットの構成、複合材料の普及率に関する仮定を洗練させています。また、FAA、Eurocontrol、ICAOなどの公開情報、OEMの納入実績、貿易統計、材料コスト指数、特許動向などの二次調査も広範に行われています。市場規模の算出と予測は、航空機の年間納入数、稼働機数、平均部品表(BOM)価値からトップダウンで構築され、OEM契約開示、地域MRO請求書、チャネルチェックによって検証されています。フライト時間の成長、計画された退役、材料コスト指数、防衛予算の見通し、主脚ビームにおける複合材料のシェアなどの主要変数を考慮し、GDP加重旅客キロ予測と専門家のコンセンサスに基づいた多変量回帰分析により、2030年までの需要を予測しています。これらの厳格な手法と年次更新、二重経路検証により、意思決定者が信頼できるバランスの取れたベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 軽量素材の需要急増

- 4.2.2 OEMによる電気/油圧フリーのeBrakeシステムへの推進

- 4.2.3 2025年以降の商用航空機生産の増加

- 4.2.4 MROのアウトソーシングと交換サービスの採用

- 4.2.5 都市型航空モビリティ(eVTOL/エアタクシー)の着陸装置の量

- 4.2.6 デジタルツインを活用した予知保全

-

4.3 市場の阻害要因

- 4.3.1 チタンおよび複合材料のサプライチェーンのボトルネック

- 4.3.2 新規アーキテクチャに対する規制認証の遅延

- 4.3.3 高い設備投資と8〜10年ごとのオーバーホール費用

- 4.3.4 OEMと航空会社の時間単位料金制の優位性による独立系企業の圧迫

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 航空機タイプ別

- 5.1.1 商業航空

- 5.1.1.1 ナローボディ機

- 5.1.1.2 ワイドボディ機

- 5.1.1.3 リージョナル機

- 5.1.2 軍用航空

- 5.1.2.1 戦闘機

- 5.1.2.2 非戦闘機

- 5.1.2.3 ヘリコプター

- 5.1.3 一般航空

- 5.1.3.1 ビジネスジェット

- 5.1.3.2 ターボプロップ機

- 5.1.3.3 ピストン機

- 5.1.3.4 ヘリコプター

-

5.2 ギア位置別

- 5.2.1 前脚着陸装置

- 5.2.2 主脚/降着装置

-

5.3 材料別

- 5.3.1 高強度鋼合金

- 5.3.2 チタン合金

- 5.3.3 複合材料(CFRP/GFRP)

- 5.3.4 アルミニウム合金

-

5.4 エンドユーザー別

- 5.4.1 OEM

- 5.4.2 アフターマーケット(MRO)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 エジプト

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 サフランSA

- 6.4.2 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.3 リープヘルグループ

- 6.4.4 エルー・デブテック

- 6.4.5 トライアンフ・グループ株式会社

- 6.4.6 GKNエアロスペース

- 6.4.7 ハネウェル・インターナショナル株式会社

- 6.4.8 イートン・コーポレーションplc

- 6.4.9 マゼラン・エアロスペース・コーポレーション

- 6.4.10 ウィッパニー・アクチュエーション・システムズLLC

- 6.4.11 サーカー・インターナショナル株式会社

- 6.4.12 パーカー・ハネフィン・コーポレーション

- 6.4.13 SPPカナダ・エアクラフト株式会社

- 6.4.14 シンガポール・テクノロジーズ・エンジニアリング株式会社

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

航空機着陸装置システムは、航空機が離陸、着陸、そして地上走行を行う際に機体を安全かつ安定的に支持し、移動を可能にするための極めて重要なサブシステムです。その主要な機能は、着陸時の衝撃を効果的に吸収し、機体構造や乗員への負荷を軽減すること、地上での安定した支持を提供すること、そして地上移動(タキシング)における方向制御と制動を可能にすることにあります。このシステムは、航空機の安全性、運用効率、そして快適性に直結する不可欠なコンポーネントであり、機体の設計、重量、性能に大きな影響を与えます。一般的に、主脚、前脚(または尾輪)、車輪、タイヤ、緩衝装置(ショックアブソーバー)、格納・展開機構、操向装置、制動装置など、多岐にわたる精密な部品で構成されています。

着陸装置の配置にはいくつかの種類がありますが、現代の大型航空機のほとんどは「三輪式(トライサイクル式)」を採用しています。これは、機体前方に前脚、主翼下または胴体側面に主脚が配置される形式で、地上での優れた安定性とパイロットの良好な視界を確保します。一方、「尾輪式(コンベンショナル式)」は、機体後部に尾輪、主翼下または胴体側面に主脚が配置される形式で、主に小型機や一部の特殊機に見られます。格納方式に関しては、飛行中の空気抵抗を低減するために機体内部に引き込む「引き込み式(リトラクタブル式)」が高速機や大型機で一般的であり、常に露出している「固定式(フィックスド式)」は主に低速の小型機やヘリコプターに採用されています。緩衝装置は、油圧と窒素ガスを組み合わせた「オイルダンパー式(オレオ式)」が主流であり、着陸時の大きな衝撃を効率的に吸収し、機体へのダメージを防ぎます。また、航空機の重量や運用条件に応じて、主脚の車輪の数も異なり、大型機では複数の車輪をタンデムやボギー形式で配置することで、接地圧を分散させています。

着陸装置システムの用途は、単に航空機を着陸させるだけにとどまりません。最も主要な用途はもちろん「着陸」であり、この際に垂直方向の衝撃を吸収し、機体と乗員への負荷を最小限に抑える役割を担います。次に重要なのは「離陸」時であり、加速中に機体を安定して支持し、滑走路を走行する際の方向制御を可能にします。地上での「タキシング(地上走行)」においても不可欠であり、エンジンを始動してから滑走路へ向かう際や、着陸後に駐機場へ移動する際に、操向装置と連動して航空機を正確に誘導します。「制動(ブレーキング)」機能も着陸装置システムの一部であり、着陸後や離陸中止時に、車輪に組み込まれたブレーキシステムが航空機を安全に減速・停止させます。この機能には、滑りやすい路面でも最大の制動力を発揮するためのアンチスキッドシステムも含まれます。さらに、駐機中の機体支持、整備作業時の安定性確保など、航空機の地上運用全般にわたってその機能が活用され、航空機の安全な運航を支える基盤となっています。

関連技術としては、多岐にわたる分野の最先端技術が投入されています。まず「材料技術」では、高強度鋼、アルミニウム合金、チタン合金、そして複合材料などが使用され、軽量化と高強度化が追求されています。特に、着陸時の衝撃や繰り返しの応力に耐える高い耐久性が求められます。「油圧システム」は、着陸装置の格納・展開、操向、制動といった主要な動作を制御するために不可欠であり、高い信頼性と応答性が要求されます。「電子制御技術」は、操向、制動(アンチスキッド)、格納・展開シーケンスの制御に用いられ、センサーからの情報を基に最適な動作を実現します。「センサー技術」も重要で、荷重センサー、位置センサー、圧力センサー、温度センサーなどが搭載され、システムの健全性監視や精密な制御に貢献しています。「制動技術」では、軽量で高い制動性能を持つカーボンブレーキディスクの採用が進んでおり、アンチスキッドシステムは安全な制動に不可欠です。「タイヤ技術」も進化しており、高荷重、高速回転、高温に耐える特殊なゴム材料と構造が開発され、パンク防止や耐摩耗性が向上しています。さらに、「健康状態監視(SHM: Structural Health Monitoring)」技術は、センサーネットワークを通じて着陸装置の疲労、損傷、異常をリアルタイムで監視し、予知保全に役立てることで、安全性の向上とメンテナンスコストの削減に貢献しています。

世界の航空機着陸装置システム市場は、航空旅客需要の増加、貨物輸送量の拡大、新興国における航空インフラの整備、そして既存航空機の老朽化に伴うMRO(Maintenance, Repair, and Overhaul)需要によって堅調に成長しています。特に、アジア太平洋地域や中東地域では、経済成長と人口増加を背景に航空機の発注が活発であり、これが着陸装置システムの新規需要を牽引しています。また、航空機の平均寿命が延びる傾向にあるため、スペアパーツの供給や定期的なオーバーホール、アップグレードの需要も市場の重要な部分を占めています。環境規制の強化や燃費効率の改善要求は、軽量で高効率な着陸装置の開発を促進しており、メーカーは常に技術革新を求められています。主要な市場プレイヤーは、Safran Landing Systems、Collins Aerospace、Liebherr Aerospace、Kawasaki Heavy Industriesなど、限られた専門企業が世界市場を寡占しており、これらの企業は航空機メーカーとの長期的な供給契約を通じて安定したビジネス基盤を築いています。

航空機着陸装置システムの将来は、安全性、効率性、そして持続可能性の向上を軸に進化していくと予測されます。最も注目されるトレンドの一つは「電動化」です。油圧システムの一部または全体を電動アクチュエーターに置き換える「電動着陸装置(Electric Landing Gear)」の開発が進められており、これにより油圧システムの複雑さや重量が軽減され、燃費効率の向上、メンテナンスコストの削減、環境負荷の低減が期待されます。また、「軽量化と新素材」の採用も引き続き重要なテーマであり、複合材料や先進的な金属合金の導入により、さらなる軽量化が図られ、航空機のペイロード増加や燃費改善に貢献します。「スマート化と自律性」も将来の方向性であり、センサーとAI技術を組み合わせた「スマート着陸装置」は、自己診断機能、予知保全、着陸時の最適な衝撃吸収制御、地上走行の自動化などを実現する可能性があります。これにより、運航の安全性と効率が飛躍的に向上するでしょう。さらに、「環境対応」として、騒音低減技術、より環境に優しい油圧作動油の使用、リサイクル可能な材料の採用など、持続可能性への配慮がますます重要になります。将来的には、超音速機や電動垂直離着陸機(eVTOL)といった新しい航空機コンセプトに対応するため、全く新しい設計思想に基づく着陸装置の開発も進められることでしょう。これらの技術革新は、航空機の運用コスト削減、安全性向上、そして環境性能の改善に大きく貢献し、次世代航空機の実現を支える基盤となることが期待されます。