農業用キレート市場規模・シェア分析:成長動向と予測 (2025年~2030年)

農業キレート市場レポートは、タイプ別(合成および有機)、用途別(土壌、葉面散布、施肥灌漑、その他の用途)、作物タイプ別(穀物、豆類・油糧種子、商業作物、果物・野菜、芝生・観賞用植物)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

農業用キレート市場の概要

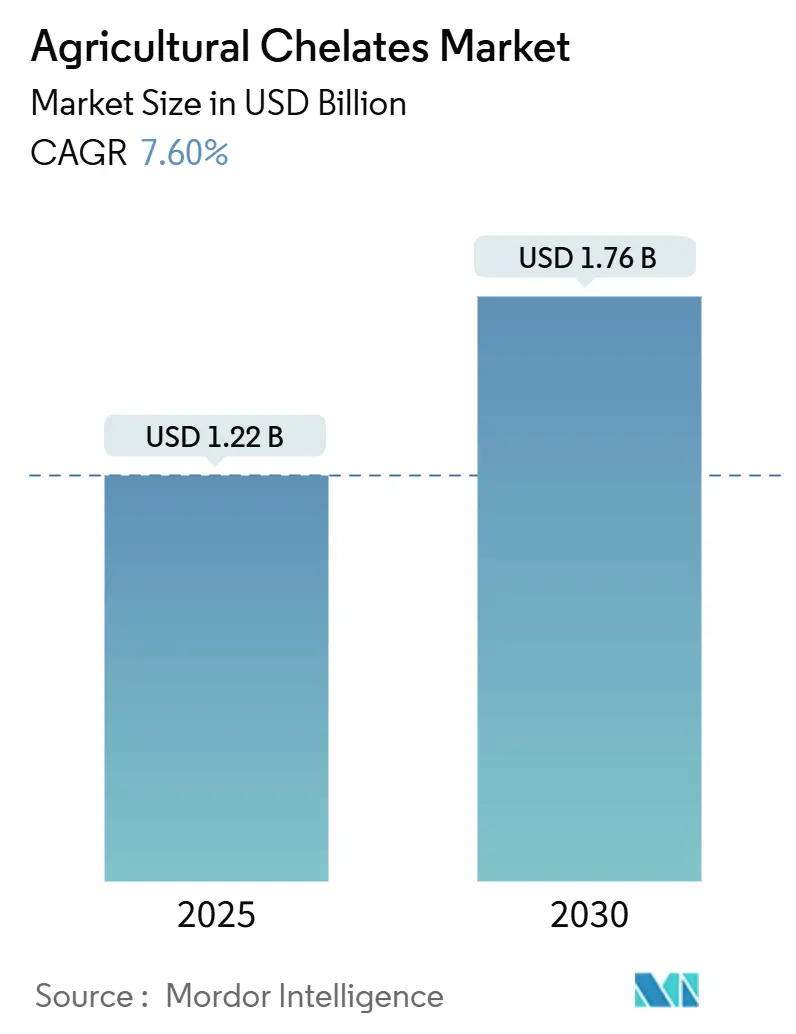

農業用キレート市場は、2025年に12.2億米ドルに達し、2030年には17.6億米ドルに成長すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)7.60%で拡大する見込みです。この市場の成長は、農地の減少に伴う作物収量向上の圧力、精密施肥システムの導入拡大、および食料安全保障の必要性によって推進されています。

主要な農業地域では、農家が亜鉛や鉄の欠乏に対処するために、制御放出型キレート製剤を使用しています。これらの微量栄養素の欠乏は、主要栄養素が十分であっても収量を最大50%減少させる可能性があります。国連食糧農業機関(FAO)は、2050年までに灌漑設備を備えた土地が3,200万ヘクタール(11%)増加し、収穫される灌漑地が17%拡大すると予測しています。特に発展途上国におけるこの拡大は、効率的な農業栄養素供給システムの重要性を高めています。

欧州連合におけるEDTA(エチレンジアミン四酢酸)の排出制限の厳格化や、米国における栄養効率の高い肥料に対する45Z税額控除は、生産性と環境要件の両方に対応する生分解性キレートの需要を促進しています。これらの規制動向は、農業用キレート市場を現代の作物栄養戦略の不可欠な要素として位置づけています。

主要な市場動向と洞察

市場を牽引する要因:

* 世界の食料安全保障と耕作地の縮小(CAGRへの影響:+1.5%): FAOによると、2050年までに世界の食料需要は70%増加すると予測されており、一人当たりの耕作地は減少し続けています。これに対応するため、農業生産者はキレート化された微量栄養素を導入し、利用可能な農地での収量を最大化しています。微量栄養素の欠乏は、窒素、リン、カリウムが十分であっても穀物収量を20~50%減少させる可能性があります。キレートは、様々なpHレベルで金属の溶解性を維持することでこの問題に対処します。米国の温室栽培の拡大も、特に循環型水耕栽培システムにおいて、高品質な微量栄養素溶液の需要を高めています。

* 土壌中の微量栄養素欠乏(CAGRへの影響:+1.3%): 土壌調査では、耕作地の50%以上で亜鉛欠乏が、約30%の農地で鉄欠乏が確認されており、特にアルカリ性または石灰質の土壌で顕著です。これらのpH条件下では、従来の硫酸塩は沈殿しやすく、植物への微量金属の利用可能性を制限します。キレート化された微量栄養素は、pH4から9の範囲で金属イオンを沈殿から保護し、溶解性を維持します。微量栄養素欠乏による年間作物損失は150億~200億米ドルに上り、キレート製品の採用が作物収量と品質保護に不可欠であることを示しています。

* 栄養強化作物の消費増加(CAGRへの影響:+1.1%): 30カ国以上でバイオフォートフィケーションプログラムが実施されており、亜鉛強化小麦、鉄強化豆、ビタミンA強化トウモロコシなどに焦点を当てています。栄養豊富な作物のプレミアム価格は、農業生産者にとってキレート化された微量栄養素のコスト増を相殺します。規制当局が収穫後の強化よりもバイオフォートフィケーション食品を好む傾向にあるため、農業における精密な微量栄養素供給の需要は高まり続けています。

* スマート施肥システム向け適合性重視の特殊キレート(CAGRへの影響:+1.0%): センサーを備えた施肥システムでは、濃縮された貯蔵タンクで安定性を維持し、NPK溶液と混合しても沈殿しないキレートが必要です。DTPA(ジエチレントリアミン五酢酸)やEDDHA(エチレンジアミン-N,N’-ビス(2-ヒドロキシフェニル酢酸))は、高重炭酸塩水への耐性があり、特に屋内でのレタス、トマト、ベリー生産における閉鎖循環システムに適しているため、一般的に使用されています。米国農務省は2024年に、栄養素利用効率の向上に焦点を当てた国内肥料プロジェクトに8,300万米ドルを割り当て、高度なキレート技術を特に強調しています。

市場を抑制する要因:

* 合成キレート剤に対する厳格な規制(CAGRへの影響:-1.2%): 合成キレート剤に対する環境規制は市場成長を制限しており、特に従来のEDTAやDTPA製剤は、その環境残留性と水生生物への毒性のため影響を受けています。欧州連合のREACH登録では、EDTAは非常に残留性が高く、土壌半減期が365日を超え、中程度の慢性水生毒性を示すと分類されています。カリフォルニア州は2025年にキレートに特化した表示要件を導入し、環境保護庁(EPA)のガイドラインは飲料水中のEDTA濃度を制限しています。これらの規制は合成製品の販売を減少させ、農業用キレート市場の成長を抑制しています。

* 従来の微量栄養素塩と比較して高コスト(CAGRへの影響:-0.9%): キレート化された鉄は、鉄硫酸塩と比較して、鉄あたりの価格が通常3~5倍高価です。ほとんどの農地を管理する小規模農家は、価格感度が非常に高いです。信用へのアクセスが限られていることもこの課題を悪化させ、農家は投入資材の現金払いを強いられ、潜在的な長期的な利益よりも目先のコスト制約を優先します。

* 小規模農家の認識不足(CAGRへの影響:-0.8%): アフリカ、アジア太平洋の農村部、ラテンアメリカでは、小規模農家の間でキレートの利点に関する認識が限られていることが、市場の成長を妨げています。

* バイオスティミュラント代替品との競合(CAGRへの影響:-0.6%): 有機農業地域を中心に、バイオスティミュラントなどの代替品との競合も市場成長の抑制要因となっています。

セグメント分析

* タイプ別:合成キレートが優勢も生分解性キレートが台頭

* 合成キレートは2024年に農業用キレート市場シェアの65.2%を占めました。EDTAは幅広い金属親和性を持ち、EDDHAはアルカリ性土壌で優れた性能を発揮します。DTPAは中性pHで強力な錯形成を提供し、閉鎖型施肥および水耕栽培システムに不可欠です。

* 有機キレートは、持続可能性要件と再生可能なバイオマス由来のリグノスルホン酸塩およびアミノ酸錯体の採用増加により、8.2%のCAGRで成長しています。特殊作物生産者は、エコラベル基準を満たし、低炭素金融にアクセスするために、認定された生分解性キレートに対してより高い価格を支払う意欲があります。市場は量ベースの競争から環境性能による差別化へと移行しており、pH、温度、イオン強度範囲全体で安定性を維持しながら持続可能な代替品を生産できる企業に利益をもたらしています。

* 用途別:葉面散布から施肥への移行

* 葉面散布は2024年に農業用キレート市場規模の42.3%を占め、主にその迅速な矯正作用と既存のブームスプレーヤーとの互換性によるものです。これらは、特にマンガンや亜鉛の欠乏が葉のクロロシスとして現れる穀物において、目に見える欠乏症状に対処するための主要な解決策として機能します。

* 施肥は、農業経営がセンサー、可変流量ポンプ、リアルタイム分析を灌漑システムに組み込むにつれて、7.9%のCAGRで成長しています。この方法は、キレート化された栄養素を点滴またはピボット灌漑を通じて根域に直接供給し、栄養素吸収効率を向上させ、労働要件を削減します。この採用は、果物や野菜の生産において特に重要であり、精密な栄養バランスが果物の色、貯蔵寿命、味に影響を与えます。水耕栽培および種子処理用途は、都市農業の拡大に伴い、一貫して2桁の成長を示しています。

* 作物タイプ別:商業作物がプレミアム採用を牽引

* 穀物およびシリアルは2024年に農業用キレート市場の35.2%を占め、主にその広範な栽培面積によるものです。小麦、トウモロコシ、米などの作物は、高収量品種が土壌栄養素を自然再生よりも速く枯渇させるため、亜鉛や鉄の欠乏を頻繁に経験します。

* 綿花、コーヒー、タバコ、ココアなどの商業作物は、2030年までに8.3%のCAGRで成長すると予測されています。これらの高価値作物は厳格な品質基準を必要とし、キレートは重要な成長段階での微量栄養素の利用可能性を確保するために不可欠です。

* 果物および野菜セグメントは安定したプレミアムポジションを維持しており、輸出市場は微量栄養素欠乏による視覚的欠陥のある農産物を拒否します。豆類および油糧種子セグメントは中位の市場ポジションを占め、栄養レベルに関連する国際的なタンパク質含有量要件に基づいて需要が変動します。芝生および観賞用セグメントは、量は少ないものの、ゴルフコースや造園業が高価な投入資材を容易に受け入れるため、大きな利益を生み出しています。

地域分析

* アジア太平洋: 2024年に農業用キレート市場シェアの33.7%を占め、主要市場としての地位を確立しています。中国は、持続可能な農業集約化と水質規制を組み合わせた国家政策に牽引され、この地域をリードしています。インドでは、2024年にAgri Stackデジタルバウチャープラットフォームが導入され、小規模農家への微量栄養素の流通が最適化され、予測期間中に1エーカーあたりのキレート使用量が増加すると予想されています。日本とオーストラリアは、高度な温室施設と輸出志向の園芸を通じて、一貫したプレミアム需要を維持しています。

* アフリカ: ドナー支援の土壌健全性イニシアチブと栄養欠乏への対処への注力により、10.4%の予測CAGRを示し、最も急速に成長している地域です。ナイジェリアの肥料プログラムは、小規模農家を対象とするキレート販売業者に譲許的融資を提供し、南アフリカの商業農場は水使用量を最適化するためにセンサー誘導型施肥を導入しています。多国間資金、教育イニシアチブ、支援政策の組み合わせにより、アフリカは農業用キレート市場で最も急速に成長する地域として確立されています。

* ヨーロッパ: 農業面積は小さいものの、1ヘクタールあたりの高い投入資材投資とキレートに対する厳格な環境規制により、大きな市場影響力を維持しています。この地域では、生分解性オプション、特にリグノスルホン酸塩およびアミノ酸製剤への嗜好が高まっています。共通農業政策(CAP)の精密農業設備への投資助成金は、施肥に特化したキレートの採用を促進しています。有機農産物市場の成長は、認証要件を満たす植物ベースのキレート剤に機会を生み出しています。

競争環境

農業用キレート市場は中程度の集中度を維持しており、上位5社が2024年に市場シェアの大部分を占めています。これらの主要企業は、Nouryon Chemicals Holding B.V.、BASF SE、Syngenta Group (Valagro S.p.A.)、Yara International ASA、およびHaifa Groupです。Nouryon Chemicals Holding B.V.は、そのDissolvineポートフォリオを通じて市場リーダーシップを維持しており、グローバルなサプライチェーン能力と金属錯体化の専門知識を組み合わせています。BASF SEは、原料の安全性と生分解性キレートの開発のために、統合された化学インフラを活用しています。

Yara International ASAとHaifa Groupは、拡大イニシアチブとプロセス改善に投資しています。Haifaは、特殊肥料の生産能力を2倍にするために3億5,000万米ドルを割り当てました。Wellyou Technologyは、IDHA(イミノ二コハク酸)の生産を増やし、EDTAとの価格差を縮小しています。企業は、原材料供給を管理し、輸送の不確実性を軽減するために垂直統合戦略を実施しています。研究開発は、環境に優しいリガンド合成、pH安定性の向上、および農場管理システム向けのデジタル統合機能に焦点を当てています。

市場への参入障壁は中程度です。特定のリガンド合成方法は特許で保護されていますが、複数の代替アプローチが存在します。新規参入企業は、専門的な顧客サービス、地域の農業支援、または特定の作物に特化した製剤を通じて市場での存在感を確立できます。農業用キレート市場は、今後5年間でターゲットを絞った合併を経験すると予想されており、デジタル農業プラットフォームと特殊栄養素ポートフォリオを組み合わせ、農業投入資材販売におけるデータ駆動型サービスの重要性の高まりを強調しています。

最近の業界動向

* 2025年1月: Nouryon Chemicals Holding B.V.は、オランダのヘルケンボッシュ工場で国際持続可能性および炭素認証(ISCC PLUS)を取得しました。この認証により、同社はバイオベースおよびバイオ循環型原料を使用して、最大100%再生可能な炭素指数(RCI)を持つ生分解性キレートを生産できるようになります。

* 2024年8月: CHS Inc.は、作物収量向上を目的とした6つの新製品の最初の製品として、顆粒状キレート微量栄養素肥料ブレンド「Trivar EZ」を発売しました。この製品には、同社の特許取得済みキレート剤Levesolが組み込まれており、作物への微量栄養素のアクセス性を高めます。

* 2024年7月: HELLO NATUREは、キレート微量栄養素市場を進化させるBIOCHELATION技術を開発しました。この技術は、ヨーロッパ市場におけるグリーンキレートに新しいアプローチをもたらし、複数の利点を提供します。

* 2024年5月: Protex Internationalは、米国の特殊化学品メーカーであるGreenfield Manufacturing Inc.の株式を100%取得しました。この買収により、Protexとその米国子会社であるProtavic Americaは、米国に2つの製造拠点を持ち、市場での地位を強化しました。

本レポートは、微量栄養素イオンを包み込み、栄養素の損失を抑制し植物の吸収を促進する特殊肥料である農業用キレート剤市場について、詳細な分析を提供しています。市場は、タイプ(合成、有機)、用途(土壌、葉面散布、施肥灌漑、その他)、作物タイプ(穀物、豆類・油糧種子、商業作物、果物・野菜、芝生・観賞用植物)、および主要地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化され、その市場規模と成長予測(金額ベース)が示されています。

市場は2025年に12.2億米ドルの価値があり、2030年までに17.6億米ドルに達すると予測されています。2025年から2030年までの複合年間成長率(CAGR)は7.60%と見込まれており、精密農業と食料安全保障への取り組みの強化がこの成長を牽引しています。

市場の成長を促進する主な要因としては、世界的な食料安全保障の必要性と耕作地の減少、土壌中の微量栄養素不足、栄養強化作物の消費増加が挙げられます。さらに、スマート施肥灌漑システム向けの適合性重視の特殊キレート剤の需要、炭素クレジットと連動した栄養素利用効率プログラム、および管理環境農業の拡大も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。合成キレート剤に対する厳しい規制、従来の微量栄養素塩と比較して高コストであること、小規模農家における認識不足、そしてバイオスティミュラント代替品との競合が挙げられます。

用途別では、スマート灌漑システムの普及により、施肥灌漑が7.9%のCAGRで最も急速に成長している供給方法です。タイプ別では、持続可能性への要請とEUの排出規制強化により、IDHAなどの生分解性リガンドが好まれ、有機キレート剤が8.2%のCAGRで牽引役となっています。地域別では、アフリカが2030年までに10.4%のCAGRで最も高い成長が見込まれています。これは、ドナー資金による土壌健全性プログラムや微量栄養素不足に対する認識の高まりが背景にあります。

主要な市場プレイヤーとしては、Nouryon Chemicals Holding B.V.、BASF SE、Syngenta Group (Valagro S.p.A.)、Yara International ASA、Haifa Groupなどが挙げられ、これらの企業が2024年の市場シェアの大部分を占めています。

本レポートは、農業用キレート剤市場が、食料安全保障と持続可能な農業への需要の高まりを背景に、今後も堅調な成長を続けると予測しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 世界の食料安全保障と耕作地の減少

- 4.2.2 土壌中の微量栄養素不足

- 4.2.3 栄養強化作物の消費増加

- 4.2.4 スマート施肥システム向け適合性重視の特殊キレート

- 4.2.5 カーボンクレジット連動型栄養素利用効率プログラム

- 4.2.6 環境制御型農業の拡大

-

4.3 市場抑制要因

- 4.3.1 合成キレート剤に対する厳しい規制

- 4.3.2 従来の微量栄養素塩と比較して高コスト

- 4.3.3 小規模農家における認識不足

- 4.3.4 バイオスティミュラント代替品との競合

- 4.4 規制状況

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 合成

- 5.1.1.1 EDTA(エチレンジアミン四酢酸)

- 5.1.1.2 EDDHA(エチレンジアミン-N,N′-ビス(2-ヒドロキシフェニル酢酸))

- 5.1.1.3 DTPA(ジエチレントリアミン五酢酸)

- 5.1.1.4 IDHA(イミノ二コハク酸)

- 5.1.1.5 その他の合成タイプ(CDTA(シクロヘキサン-1,2-ジアミンテトラ酢酸)、NTA(ニトリロ三酢酸)など)

- 5.1.2 有機

- 5.1.2.1 リグノスルホン酸塩

- 5.1.2.2 アミノ酸

- 5.1.2.3 ヘプタグリコン酸塩

- 5.1.2.4 その他の有機タイプ(クエン酸塩、フミン酸・フルボ酸錯体など)

-

5.2 用途別

- 5.2.1 土壌

- 5.2.2 葉面散布

- 5.2.3 施肥灌漑

- 5.2.4 その他の用途(種子処理/種子コーティング、水耕栽培など)

-

5.3 作物タイプ別

- 5.3.1 穀物およびシリアル

- 5.3.2 豆類および油糧種子

- 5.3.3 商業作物

- 5.3.4 果物および野菜

- 5.3.5 芝生および観賞用植物

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 スペイン

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 ドイツ

- 5.4.2.5 ロシア

- 5.4.2.6 イタリア

- 5.4.2.7 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 ナイジェリア

- 5.4.6.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Nouryon Chemicals Holding B.V.

- 6.4.2 BASF SE

- 6.4.3 Yara International ASA

- 6.4.4 Haifa Group

- 6.4.5 Syngenta Group (Valagro S.p.A)

- 6.4.6 Mitsubishi Chemical Corporation

- 6.4.7 BMS Micro-Nutrients NV

- 6.4.8 ICL Group Ltd.

- 6.4.9 Nufarm Limited

- 6.4.10 Protex International

- 6.4.11 Shandong IRO Chelating Chemical Co. Ltd.

- 6.4.12 Ava Chemicals Private Limited

- 6.4.13 Innospec Inc.

- 6.4.14 Brandt Consolidated, Inc.

- 6.4.15 Shiv Chem Industries

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

農業用キレートについて、その定義から将来展望まで、包括的にご説明いたします。

農業用キレートとは、植物が土壌から吸収しにくい微量要素(鉄、亜鉛、マンガン、銅など)を、植物が利用しやすい安定した形で供給するために用いられる物質の総称です。キレートという言葉はギリシャ語の「chele」(カニのはさみ)に由来し、金属イオンをカニのはさみのようにしっかりと挟み込み、安定した錯体を形成する性質を持つことから名付けられました。土壌中では、これらの微量要素はpHや他のイオンとの反応により、水に溶けにくい不溶性の化合物となりやすく、植物が根から吸収できない状態になることが多々あります。特にアルカリ性土壌や石灰質土壌ではこの傾向が顕著です。農業用キレートは、このような不溶化を防ぎ、微量要素を植物が吸収可能なイオンの形で保持し、根や葉から効率的に取り込ませる役割を担っています。これにより、微量要素欠乏による生育不良や収量・品質の低下を防ぎ、健全な植物の成長を促進します。

農業用キレート剤には、主に合成キレート剤と天然由来キレート剤の二種類があります。合成キレート剤の代表的なものとしては、EDTA(エチレンジアミン四酢酸)、DTPA(ジエチレントリアミン五酢酸)、EDDHA(エチレンジアミンジ(o-ヒドロキシフェニル酢酸))、HEDTA(N-(2-ヒドロキシエチル)エチレンジアミン三酢酸)などが挙げられます。EDTAは最も広く利用されており、比較的広範囲のpHで効果を発揮しますが、高アルカリ性土壌では効果が低下することがあります。DTPAはEDTAよりもアルカリ性土壌での安定性が高く、鉄欠乏対策によく用いられます。EDDHAは特に高アルカリ性土壌や石灰質土壌における鉄欠乏症に対して非常に高い効果を発揮しますが、他のキレート剤に比べて高価であるという特徴があります。HEDTAはEDTAとDTPAの中間的な特性を持ち、特定の条件下で利用されます。これらの合成キレート剤は、それぞれ異なるpH範囲や土壌条件で最適な効果を発揮するため、土壌診断に基づいて適切な種類を選択することが重要です。一方、天然由来キレート剤としては、フミン酸、フルボ酸、アミノ酸、クエン酸、酒石酸などの有機酸が利用されます。フミン酸やフルボ酸は土壌の物理性・化学性改善効果も併せ持ち、土壌中の微量要素の可溶化を促進します。アミノ酸キレートは生分解性が高く、植物への吸収効率が良いとされ、環境負荷の低減にも貢献します。これらの天然由来キレート剤は、合成キレート剤に比べて効果が穏やかである場合もありますが、環境への優しさや土壌改良効果といった付加価値が評価されています。

農業用キレートの主な用途は、微量要素欠乏症の予防と改善です。特に、鉄、亜鉛、マンガン、銅などの欠乏は、葉の黄化、生育不良、収量減少、品質低下といった形で現れます。キレート剤は、これらの微量要素を安定的に供給することで、植物の光合成能力や酵素活性を維持し、健全な生育を促します。また、土壌中の養分利用効率を高めることで、施肥量の削減にも繋がり、環境負荷の低減に貢献します。施用方法としては、土壌に直接施用する土壌施用、葉に直接散布する葉面散布、水耕栽培や養液栽培における養液への添加などがあります。土壌施用は根からの吸収を促し、葉面散布は速効性が期待できるため、緊急の欠乏症対策に有効です。水耕栽培では、養液中の微量要素が沈殿・不溶化するのを防ぎ、安定した供給を可能にします。さらに、一部のキレート剤は、土壌中の重金属を不溶化させることで、植物への吸収を抑制し、土壌汚染対策や環境修復の分野でも利用されることがあります。

関連技術としては、まず精密な土壌診断や植物体診断が不可欠です。これにより、どの微量要素が不足しているのか、土壌のpHや組成はどうかを正確に把握し、最適なキレート剤と微量要素の組み合わせを選択することができます。また、GPSやセンサー技術を用いた精密農業は、圃場内の微量要素の偏りを特定し、必要な箇所にのみキレート剤を施用することで、効率的な資源利用と環境負荷の低減を実現します。葉面散布技術においては、キレート剤の吸収効率を高めるための界面活性剤や浸透剤の開発が進められています。徐放性肥料とキレート剤を組み合わせることで、微量要素の持続的な供給が可能となり、施肥回数の削減や養分流出の抑制に繋がります。水耕栽培や養液栽培では、養液中の微量要素の安定性を保つためにキレート剤が不可欠であり、養液管理技術と密接に関連しています。近年注目されているバイオスティミュラント(植物活性剤)との併用も進んでおり、キレート剤による養分供給とバイオスティミュラントによる植物のストレス耐性向上や生育促進効果の相乗作用が期待されています。

市場背景としては、世界的な人口増加に伴う食料需要の増大と、集約農業による土壌疲弊が、農業用キレートの需要を押し上げています。高収量・高品質な作物を安定的に生産するためには、微量要素の適切な管理が不可欠であり、特に土壌条件が厳しい地域での利用が拡大しています。また、環境意識の高まりから、肥料の利用効率を高め、環境負荷を低減する技術として、キレート剤が注目されています。新興国においても、農業生産性の向上を目指す動きが活発化しており、キレート剤の市場は今後も成長が見込まれます。一方で、課題としては、高機能なキレート剤ほどコストが高くなる傾向があること、合成キレート剤の一部には生分解性が低く土壌に残留する可能性が指摘されていること、そして適切な診断に基づいた施用技術の普及が十分ではないことなどが挙げられます。これらの課題を克服し、持続可能な農業に貢献するための技術開発と普及が求められています。

将来展望としては、環境配慮型のキレート剤の開発が加速すると考えられます。生分解性の高い天然由来キレート剤や、より環境負荷の低い新規合成キレート剤の研究開発が進むでしょう。また、精密農業技術との融合はさらに深化し、ドローンやAIを活用した土壌・植物診断に基づき、必要な微量要素とキレート剤を最適なタイミングと量で施用する「スマート施肥」が一般化する可能性があります。キレート剤の機能性も多様化し、単なる養分供給だけでなく、植物のストレス耐性向上、病害抵抗性付与、特定の成分(例えば機能性成分)の蓄積促進など、より高度な機能を持つ製品が登場するかもしれません。さらに、土壌微生物との相互作用を考慮した複合的なアプローチ、例えばキレート剤と微生物資材やバイオスティミュラントを組み合わせた製品の開発も進むでしょう。これらの技術革新は、グローバルな食料安全保障に貢献し、持続可能で効率的な農業生産の実現に不可欠な要素となると期待されています。