法的傍受市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

適法傍受市場レポートは、コンポーネント(ソリューションおよびサービス)、ネットワーク(固定ネットワーク、モバイルネットワーク、IPネットワーク)、通信チャネル(音声通信、データ通信など)、エンドユーザー(政府および法執行機関など)、導入形態(オンプレミス、クラウド/ホスト型LI-As-A-Service)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

合法傍受市場の概要:成長トレンドと予測(2025年~2030年)

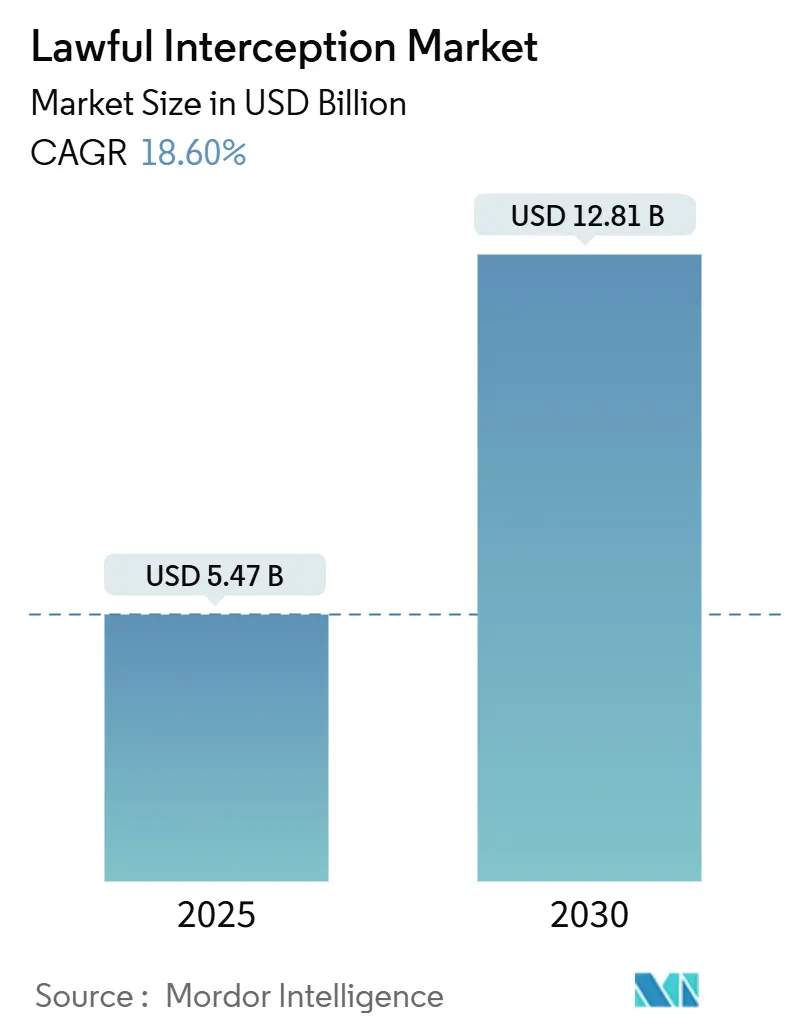

合法傍受市場は、2025年には54.7億米ドルと評価され、2030年までに128.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は18.6%に上ります。この成長は、各国政府による国家安全保障への注力強化、規制要件の拡大、そして5G、クラウド、暗号化によってもたらされる技術的複雑さの増大を反映しています。脅威アクターが従来の監視ツールよりも速くデジタルエコシステムを悪用しているため、リアルタイムのパターン認識のためにAI駆動型分析を採用する機関が増加しており、需要が加速しています。調停デバイス、復号モジュール、行動分析を単一プラットフォームに統合できるベンダーは有利な立場にあり、特に法執行機関以外の企業も新たなコンプライアンス圧力に直面しているため、その傾向は顕著です。通信機器大手企業が傍受モジュールを5Gネットワーク機器とバンドルするようになり、スタンドアロンプロバイダーの利益率を圧迫しているため、競争は激化しています。

主要なレポートのポイント

* コンポーネント別: ソリューションが2024年に合法傍受市場シェアの68.0%を占めましたが、サービスは2030年までに19.0%のCAGRで拡大すると予測されています。

* ネットワークタイプ別: モバイルネットワークが2024年に合法傍受市場規模の51.2%を占めましたが、IPネットワークは2030年までに19.4%のCAGRで成長すると予測されています。

* 通信チャネル別: 音声通信が2024年に45.6%の収益シェアを維持しましたが、ソーシャルメディアおよびOTTメッセージングは2030年までに18.9%のCAGRで成長する見込みです。

* エンドユーザー別: 政府および法執行機関が67.8%のシェアを占めましたが、企業は2030年までに20.1%のCAGRで成長すると予測されています。

* 展開モード別: オンプレミスソリューションが2024年に合法傍受市場規模の70.1%を占めましたが、クラウド/ホスト型モデルは19.5%のCAGRで増加すると予測されています。

* 地域別: 北米が2024年に39.2%のシェアを維持し、アジア太平洋地域は2030年までに20.0%のCAGRで最も急速に成長する地域です。

グローバル合法傍受市場のトレンドと洞察

市場の推進要因

* サイバー脅威と国家安全保障上の懸念の増大: 地政学的緊張と国家支援型サイバー作戦により、北米、ヨーロッパ、アジア太平洋地域全体で傍受予算が増加しています。AI対応分析は生の傍受データを実用的な情報に変換し、5Gスライス、衛星リンク、暗号化されたメッセージング全体でリアルタイムの相関分析が求められています。統合分析スイートを提供するベンダーが競争力を獲得しており、米国、英国、オーストラリア、日本などの国レベルの調達プログラムが基本的な需要を牽引しています。

* 規制要件とコンプライアンス義務: 世界中の政府は、通信事業者やデジタルプラットフォームに合法的なアクセス機能を提供する義務を課す法的枠組みを強化しています。EUのデュアルユース輸出管理更新、インドの電気通信法案、FinCENの国境を越えた資金追跡義務などが、コンプライアンス監視への企業支出を拡大させています。3GPP TS 33.106/107などの標準への準拠が重要視されています。

* IPベースおよび5G通信の普及: 回線交換音声からIPパケットへの移行は、傍受トポロジーを再構築しています。5GネットワークスライシングとMEC展開は、エッジベースの傍受ポイントを必要とし、ベンダーはディープパケットインスペクションと高スループットのスケーリングを組み合わせる必要があります。パケット化されたデータストリームは、行動分析のための豊富なメタデータを解放し、予測監視を可能にします。

* クラウドホスト型傍受プラットフォームへの移行: コスト、弾力性、迅速な展開が、通信事業者をクラウドネイティブな合法傍受ソリューションへと向かわせています。PertSolのマイクロサービスアーキテクチャやRibbon Communicationsの調査は、クラウドネイティブIMSプラットフォームが総所有コストを削減し、新興市場での導入を促進することを示しています。クラウド環境はAIエンジンとの統合も容易にし、リアルタイムの異常検出を可能にします。

* AI駆動型リアルタイムメタデータ分析のROI: 法執行機関や情報機関は、傍受情報が運用上の洞察に変わる速度でプラットフォームを評価しています。Cognyteの収益増加は、暗号化されたトラフィック、ソーシャルグラフデータ、地理位置情報データを処理する分析ソフトウェアの勢いを反映しています。AI支援のリンク分析は調査サイクルを短縮し、説明可能なAIモジュールは法廷での証拠許容性基準を満たすために組み込まれています。

* デジタル証拠許容性フレームワーク: 裁判所は、傍受されたデータに対して厳格な保管履歴検証と改ざん防止ログを要求しています。3GPPの技術レポート更新は、通話コンテンツとメタデータの暗号署名を義務付け、デジタル資料の許容性を確保しています。安全な監査証跡を統合するベンダーは、検察官から優先され、地域ごとの法的基準の変動に対応する適応型フレームワークが求められています。

市場の抑制要因

* プライバシー権への反発とデータ保護法: 市民的自由への圧力と厳格なデータ保護法は、特にヨーロッパと北米で広範な監視ツールの採用を抑制しています。欧州データ保護委員会(EDPB)のAIプライバシーリスクに関するガイダンスは、AI強化型傍受におけるアルゴリズムの透明性とデータ最小化を要求しています。エンドツーエンド暗号化の普及も傍受範囲を制限し、例外的なアクセス義務に関する政策議論を激化させています。

* マルチネットワーク構築の高コストと複雑さ: オペレーターは、従来の2G/3G、4G/LTE、5G、固定、IPドメイン全体で同時傍受を維持する必要があります。5Gスタンドアロン展開のための3GPPのセキュリティ保証要件は、ベンダーにハードウェアとソフトウェアの継続的な更新を強いています。小規模な通信事業者は、多様な調停デバイス、エッジプローブ、分析エンジンを統合する際に予算とスキルの不足に直面しています。マルチベンダー環境での相互運用性の課題は、プロジェクトのタイムラインとコスト超過を増大させ、新興国での合法傍受市場の採用を抑制しています。

セグメント分析

* コンポーネント別:ソリューションの優位性にもかかわらず、サービスが勢いを増す

ソリューションは2024年に合法傍受市場シェアの68.0%を占め、調停デバイス、傍受アクセスポイント、分析プラットフォームへの需要に支えられています。しかし、サービスセグメントは、通信事業者や企業が統合、規制マッピング、ライフサイクルサポートを外部委託するにつれて、19.0%のCAGRで成長すると予測されています。特に5Gスライシングがアーキテクチャに複雑さを加える中、3GPP仕様を実行可能な展開計画に変換するコンサルティング業務は高い需要があります。ソリューション内では、暗号化されたペイロードを解析するAIモジュールが分析価値を向上させるため、傍受管理ソフトウェアが最も高い成長率を示しています。調停デバイスはソフトウェア定義型代替品からのコモディティ化圧力に直面していますが、従来の回線交換ドメインでは依然として重要です。市場は、ハードウェア抽象化とクラウド対応オーケストレーションをバンドルするプラットフォームへと傾倒しています。

急速な規制変更もサービスの価値を高めています。アドバイザリーチームは、輸出管理評価やプライバシー影響監査を通じて通信事業者を指導し、コンプライアンスリスクを最小限に抑えます。継続的な統合サポートは、プローブファームウェアが四半期ごとの3GPPリリースと整合することを保証します。トレーニングサービスは、調査員がAIダッシュボードを活用できるようにし、洞察を得るまでの時間を短縮します。

* ネットワーク別:IPネットワークが従来のモバイルの優位性を崩す

モバイルインフラは2024年に合法傍受市場規模の51.2%を占め、GSM、UMTS、LTE監視の確立された基盤を反映しています。しかし、VoIP、VoLTE、OTTトラフィックが通信をパケットドメインへとシフトさせるため、IPネットワークは19.4%のCAGRで成長しています。パケット指向はメタデータの豊富さを解放し、機関が狭帯域音声では利用できないソーシャルグラフや行動パターンをマッピングできるようにします。5Gスタンドアロン下のネットワークスライシングは、従来のコアプローブをバイパスする仮想サブネットを作成し、エッジ常駐傍受機能への需要を促しています。

固定ネットワークセグメントは安定していますが、銅線廃止の加速に伴い徐々に減少しています。ハイブリッドVoLTE展開はモバイルとIPの境界を曖昧にし、RAN、コア、IMSドメイン全体で統一された傍受オーケストレーションを強制しています。3G/4Gネットワークは依然として大部分のプローブ量を生成していますが、5Gトラフィックは指数関数的に増加しており、ベンダーはパケット損失なしで100 Gbpsのキャプチャレートを設計する必要があります。その結果、投資は、急増する暗号化トラフィックに対して通信事業者を将来にわたって保護する、スケーラブルで仮想化されたIP傍受フレームワークへと傾倒しています。

* 通信チャネル別:ソーシャルメディアとOTTメッセージングがイノベーションを牽引

音声傍受は2024年に45.6%の収益に貢献しましたが、ソーシャルメディアおよびOTTメッセージングは18.9%のCAGRで拡大すると予測されています。WhatsAppやSignalなどのプラットフォームでのデフォルトの暗号化は、従来の合法アクセス戦術に課題を投げかけ、メタデータ分析、エンドポイント傍受、合法ハッキングの研究開発を促進しています。EUの政策提案は、非協力的なプロバイダーへの制裁を課すことで、トレーサビリティアーキテクチャへの圧力を高め、メッセージングスタック内でコンプライアンスゲートウェイを提供するベンダーに市場機会を創出しています。取引メッセージングやIoTテレメトリを含むデータ通信チャネルは、安定した中位層を形成し、デバイスの指数関数的な成長から恩恵を受けています。

OTTの拡大は、分析エンジンにユーザー、デバイス、アプリケーションの識別子を多層プロトコル全体で相関させることを強制します。ベンダーは、コンテンツを復号する代わりに、メッセージの頻度、連絡パターン、地理位置情報から意図を推測する人工知能モジュールを統合しています。音声は組織犯罪の重要ターゲットにとって依然として重要ですが、若い世代がテキストやマルチメディアを好むため、その相対的なシェアは減少しています。データに焦点を当てた傍受は、不審な取引ルーティングがパケットヘッダーやペイロードメタデータ内で表面化することが多いため、金融犯罪監視で牽引力を得ています。合法傍受市場は、異種データストリームを取り込むことができるチャネルに依存しないプラットフォームへと多様化しています。

* エンドユーザー別:政府基盤を超えて企業導入が加速

政府および法執行機関は2024年に合法傍受市場収益の67.8%を生成しました。彼らの支出は、国家安全保障プログラム、テロ対策、組織犯罪対策に根ざしています。それでも、金融や医療などのセクターがより厳格な通信監視義務に直面しているため、企業需要は20.1%のCAGRで増加すると予測されています。FinCENの国境を越えた資金移動規則は、銀行に電信室の指示を顧客プロファイルにマッピングするメッセージフロー傍受を実装することを義務付けています。米国保健福祉省の2025年1月のHIPAAセキュリティ提案は、医療提供者に異常なアクセスを特定する義務を導入し、傍受対応の監査証跡へと促しています。

情報機関は、数は少ないものの、多言語、マルチモーダルデータ融合、長距離予測分析に対するプレミアムグレードの要件を維持しています。企業は、政府グレードの機能を費用対効果の高いコンプライアンスダッシュボードに転換するサービスとしてのソフトウェア(SaaS)モデルに傾倒しています。ベンダーは、銀行向けのBSA/AMLなどのセクター固有のルールライブラリをパッケージ化し、展開時間を短縮しています。しかし、価格感度とプライバシーの懸念は、厳格なデータ最小化とポリシーベースのアクセス制御を要求します。企業導入が拡大するにつれて、合法傍受業界は、主権国家の買い手を超えて対象市場を拡大し、収益を多様化しています。

* 展開モード別:オンプレミスの優位性にもかかわらず、クラウド移行が加速

オンプレミスプラットフォームは2024年に合法傍受市場収益の70.1%を占め、主権義務、機密ネットワークの隔離、ローカルデータ管理に対する監査人の信頼を反映しています。サイバーセキュリティ脅威の増大は、軍事および情報機関にエアギャップアーキテクチャの維持を依然として説得しています。しかし、マイクロサービス設計がインストールサイクルを短縮し、設備投資を削減するため、クラウド/ホスト型合法傍受サービス(LI-as-a-Service)は19.5%のCAGRで成長すると予測されています。PertSolとRibbon Communicationsは、コモディティハードウェア上で自動スケーリングするKubernetesベースのプローブを提供しており、ティア2の通信事業者やモバイル仮想ネットワーク事業者にとって魅力的です。

ハイブリッドモデルは実用的な妥協点として浮上しています。機密ペイロードの復号はオンプレミスに残る可能性がありますが、非機密メタデータ分析は高速処理のためにクラウドGPUにバーストします。マネージドサービスオプションは、DevSecOps、パッチ適用、コンプライアンスレポートを月額料金に含めることで、スキル不足にさらに対応します。オンプレミスは高セキュリティのニッチ市場を支配し続けるでしょうが、合法傍受市場の軌跡は、制御とコストのバランスをとる弾力的な展開フレームワークへと向かっています。

地域分析

* 北米は2024年に合法傍受市場規模の39.2%を維持し、連邦政府の資金提供、成熟した通信インフラ、グローバル標準を形成するベンダーエコシステムに支えられています。米国の機関は、通信法執行支援法(CALEA)の規定を改良し続け、アップグレードされたプローブに対する国内需要を強化しています。カナダの5Gサプライチェーンセキュリティレビューは、地政学的監視の中で通信事業者に傍受コンプライアンスを認証する緊急性を加えています。AI研究における地域のリーダーシップは、高度な分析モジュールの採用を加速させ、イノベーションと調達の好循環を生み出しています。ランサムウェアや国家支援型ハッキング事件の増加は予算配分を維持し、プラットフォームの着実な更新を保証しています。

* アジア太平洋地域は、2030年までに20.0%のCAGRで最も急速に地域成長すると予測されています。急速な5G展開は、ネットワークスライスとエッジクラウドのための傍受メカニズムを必要とし、インドのNCCC技術フレームワークによって規定されています。オーストラリア、日本、韓国は厳格な重要インフラ規則を適用し、積極的なシステムアップグレードを促進しています。一方、東南アジアの通信事業者は、多額の設備投資を避けるためにクラウドホスト型プローブを採用し、地域のデジタル変革アジェンダと整合しています。中国の拡大するサイバー戦争ドクトリンは、近隣諸国に国内監視能力を強化するよう促し、AI駆動型分析への需要を強化しています。しかし、この地域は異質な法的制度を提示しており、ベンダーは管轄区域ごとにコンプライアンスパックを調整する必要があります。

* ヨーロッパは、プライバシー保護とセキュリティ要件の複雑な相互作用を示しています。欧州委員会の非協力的なOTTプロバイダーへの制裁勧告は、追跡可能な通信への規制の傾倒を浮き彫りにしています。しかし、GDPR義務はデータ最小化と合法目的の制約を義務付け、展開の複雑さを増大させています。加盟国の規制が断片化しているため、通信事業者は異なるLIハンドオーバー形式に対応するために、しばしば並行する調停ゲートウェイを維持する必要があります。したがって、広範な法務ライブラリを持つ確立されたベンダーが競争上の優位性を獲得しています。

* ラテンアメリカ、中東、アフリカは、まだ初期段階ですが有望です。これらの地域の通信事業者は、継続的なインフラ構築と傍受投資のバランスを取り、多くの場合、多額の現地ハードウェア支出を回避するためにクラウドサービスに頼っています。

競争環境

合法傍受市場は適度に細分化されていますが、5Gと暗号化が技術的障壁を高めるにつれて統合に向かう傾向があります。SS8、VerintのスピンオフであるCognyte、Utimacoなどの確立されたニッチな専門企業は、深いプロトコル専門知識と長年の政府認証を通じてシェアを維持しています。Cognyteは2025会計年度に3億5060万米ドルの収益を報告し、AI駆動型分析に焦点を当てたソフトウェア中心のプレーヤーにとって可能な規模を強調しています。通信機器大手企業(Nokia、Ericsson、Cisco)は、傍受フックをネットワーク機能に直接組み込み、インフラストラクチャのフットプリントを活用してコンプライアンスオプションをクロスセルしています。この統合は採用を加速させますが、純粋なプローブベンダーの価格設定に圧力をかけています。

複雑さが増すにつれて、戦略的提携が普及しています。NECとSS8の環太平洋合法傍受認証のためのパートナーシップは、パケットブローカーハードウェアと分析エンジンを組み合わせた共同開発モデルを示しています。ThalesのUnified Lawful Interception Suiteは、40カ国で90の顧客に展開されており、エンドツーエンドのコンプライアンスツールキットを提供する企業の優位性を示しています。小規模なイノベーターは、クラウドネイティブSaaSとAIの専門化に転換し、パケットキャプチャだけでなくリアルタイムの行動分析を通じて差別化を図っています。一部は、迅速な能力向上を求める大規模なインテグレーターの買収ターゲットとなっています。

技術ロードマップは、仮想化されたプローブ、3GPPコンプライアンス、暗号化対応分析を中心に統合されています。ベンダーは、GPUアクセラレーション処理、ゼロトラストアーキテクチャ、説明可能なAIに投資し、法廷での許容性テストを満たしています。標準化への参加は、今後のハンドオーバー定義に関する先行者利益を提供し、EricssonやNokiaが3GPPワーキンググループ内で活用している戦術です。市場での成功は、総コストを削減しながら場所ベースのデータ主権規則を満たす、スケーラブルなハイブリッド展開モデルを提供することにますますかかっています。

合法傍受業界の主要企業

* Utimaco GmbH

* SS8 Networks, Inc.

* Verint Systems Inc.

* Vocal Technologies Ltd.

* Aqsacom Inc.

最近の業界動向

* 2025年6月: UtimacoはISS World Europe 2025で5G ID AssociatorおよびS8HRソリューションを発表し、3GPPコンプライアンスを強調しました。

* 2025年2月: 欧州データ保護委員会(EDPB)は、AI強化型傍受プラットフォームに影響を与えるAIプライバシーリスクに関するガイダンスを発行しました。

* 2025年2月: 3GPP SA WG3会議120で、5Gセキュリティ保証および合法傍受仕様が進展しました。

* 2025年1月: 米国保健福祉省は、HIPAAサイバーセキュリティ規則の強化を提案し、医療分野のコンプライアンスニーズを高めました。

* 2025年1月: Cognyte Softwareは、AI中心の分析プラットフォームへの需要に牽引され、2025会計年度に3億5060万米ドルの収益を報告しました。

合法傍受市場レポートの要約

本レポートは、合法傍受(Lawful Interception: LI)市場に関する詳細な分析を提供しています。合法傍受市場は、通信サービスプロバイダーが、固定、モバイル、IPネットワークを介して、認可されたリアルタイムの音声、データ、およびメタデータを捜査機関に提供することを可能にするハードウェア、ソフトウェア、およびマネージドプラットフォームの総称と定義されています。本調査では、メディエーションデバイス、傍受アクセスポイント、ゲートウェイ、管理サーバー、および関連する分析レイヤーから生じるソリューション収益を追跡しており、標準ベースのハンドオーバーインターフェースに接続しない従来のパッシブプローブの再販は対象外としています。

市場の推進要因

合法傍受市場の成長を促進する主な要因は多岐にわたります。サイバー脅威の増加と国家安全保障への懸念の高まりは、傍受ソリューションの需要を押し上げています。また、規制当局による義務付けやコンプライアンス要件の厳格化も重要な推進力です。インターネットプロトコル(IP)ベースおよび5G通信の普及は、新たな傍受技術の必要性を生み出しています。クラウドホスト型傍受プラットフォームへの移行は、スケーラビリティと運用効率の向上をもたらし、人工知能(AI)を活用したリアルタイムのメタデータ分析による投資収益率(ROI)の向上も市場を牽引しています。さらに、デジタル証拠の許容性フレームワークの確立も、合法傍受の重要性を高めています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。プライバシー権への反発やデータ保護法の強化は、合法傍受活動に対する制約となっています。複数のネットワークにわたるシステム構築の高いコストと複雑さも、導入の障壁となることがあります。ベンダーロックインは相互運用性を制限し、市場の柔軟性を損なう可能性があります。また、Over-The-Top(OTT)アプリにおける「デフォルトでの暗号化」ポリシーは、傍受の技術的課題を増大させています。

市場規模と成長予測

合法傍受市場は、2030年までに128.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は18.6%と見込まれています。

地域別では、アジア太平洋地域が最も急速に成長すると予測されており、5Gの急速な展開とサイバーセキュリティ規制の進化に牽引され、2030年までのCAGRは20.0%に達する見込みです。

コンポーネント別では、5Gアーキテクチャの複雑化と規制要件の変化に対応するための専門的な統合、コンプライアンス、マネージドサービスサポートの需要が高まっており、サービスセグメントは19.0%のCAGRで成長すると予測されています。

展開モード別では、クラウドホスト型傍受プラットフォームがスケーラビリティと設備投資の削減、AI駆動型リアルタイム分析の実現により、19.5%のCAGRで成長すると見込まれています。

ネットワークタイプ別では、通信が回線交換音声からパケットベースサービスへと移行するにつれて、IPネットワークが19.4%のCAGRで最も速く拡大すると予測されています。

市場の主な阻害要因であるプライバシー権規制は予測期間中に成長を約2.8%抑制し、マルチネットワーク構築の高コストは2.1%抑制すると推定されています。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* コンポーネント別: ソリューション(メディエーションデバイス、傍受アクセスポイント、傍受管理ソフトウェア、復号・分析モジュール)とサービス(コンサルティング、統合・展開、サポート・メンテナンス)。

* ネットワーク別: 固定ネットワーク(PSTN、ブロードバンド)、モバイルネットワーク(GSM、GPRS、3G/4G/LTE、5Gおよび将来のRAN)、IPネットワーク(VoIP、データトラフィック監視)。

* 通信チャネル別: 音声通信、データ通信、ソーシャルメディアおよびOTTメッセージング。

* エンドユーザー別: 政府・法執行機関、情報機関、企業。

* 展開モード別: オンプレミス、クラウド/ホスト型LI-as-a-Service。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ。

調査方法論

本調査は、厳格な方法論に基づいて実施されています。一次調査では、北米、ヨーロッパ、アジアのティア1オペレーターのネットワークセキュリティ担当者、法執行機関のコンプライアンス責任者、地域システムインテグレーターへのインタビューを通じて、価格帯、ポート密度、5Gコアアップグレードにおける傍受フックの組み込みペースなどを検証しました。二次調査では、ETSI、3GPP、ITUなどの公開情報、米国CALEAコンプライアンス申請、欧州評議会サイバー犯罪指令、Volzaからの輸入データ、上場通信事業者の財務情報、国内治安機関の予算、Questelによる特許量、World Bankの通信トラフィックデータなどを活用しました。市場規模の算出と予測は、アクティブなブロードバンドおよびモバイル接続数からトップダウンで需要プールを構築し、規制の厳格さやGDPに応じた浸透率を適用しています。また、サプライヤーの売上高集計やメディエーションポートあたりの平均販売価格のサンプリングによるボトムアップチェックも行い、数値を調整しています。予測には、多変量回帰とARIMAモデルを組み合わせて、トラフィックの成長、暗号化率、政策変更が機器の更新サイクルに与える影響を分析しています。本レポートのベースラインは、厳密なスコープ選択、年次更新、二重層検証により、信頼性の高い情報を提供しています。

競争環境

市場には、Verint Systems Inc.、SS8 Networks, Inc.、Utimaco GmbH、Trovicor GmbH、BAE Systems plc、Gamma Group、Elbit Systems Ltd.、IPS S.p.A.、Aqsacom Inc.、Vocal Technologies Ltd.、Ericsson AB、Nokia Corp.、Huawei Technologies Co. Ltd.、Cisco Systems, Inc.、Rohde and Schwarz GmbH、Group 2000、NetQuest Corp.、NICE Ltd.、Thales Group、Palantir Technologies Inc.など、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析、企業プロファイルが詳細に分析されています。

市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズについても分析し、将来の市場機会と展望を提示しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 サイバー脅威の増加と国家安全保障上の懸念

- 4.2.2 規制上の義務とコンプライアンス要件

- 4.2.3 インターネットプロトコル(IP)ベースおよび5G通信の普及

- 4.2.4 クラウドホスト型傍受プラットフォームへの移行

- 4.2.5 人工知能(AI)駆動型リアルタイムメタデータ分析の投資収益率(ROI)

- 4.2.6 デジタル証拠の許容性フレームワーク

-

4.3 市場の阻害要因

- 4.3.1 プライバシー権への反発とデータ保護法

- 4.3.2 マルチネットワーク構築の高コストと複雑さ

- 4.3.3 ベンダーロックインによる相互運用性の制限

- 4.3.4 オーバーザトップ(OTT)アプリにおける「デフォルトでの暗号化」ポリシー

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境と政府の取り組み

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.1.1 調停デバイス

- 5.1.1.2 傍受アクセスポイント

- 5.1.1.3 傍受管理ソフトウェア

- 5.1.1.4 復号化および分析モジュール

- 5.1.2 サービス

- 5.1.2.1 コンサルティング

- 5.1.2.2 統合と展開

- 5.1.2.3 サポートとメンテナンス

-

5.2 ネットワーク別

- 5.2.1 固定ネットワーク

- 5.2.1.1 公衆交換電話網 (PSTN)

- 5.2.1.2 ブロードバンド

- 5.2.2 モバイルネットワーク

- 5.2.2.1 グローバル・システム・フォー・モバイル・コミュニケーションズ (GSM)

- 5.2.2.2 汎用パケット無線サービス (GPRS)

- 5.2.2.3 3G/4G/LTE

- 5.2.2.4 5Gおよび将来の無線アクセスネットワーク (RAN)

- 5.2.3 IPネットワーク

- 5.2.3.1 ボイスオーバーインターネットプロトコル (VoIP)

- 5.2.3.2 データトラフィック監視

-

5.3 通信チャネル別

- 5.3.1 音声通信

- 5.3.2 データ通信

- 5.3.3 ソーシャルメディアおよびOTTメッセージング

-

5.4 エンドユーザー別

- 5.4.1 政府および法執行機関

- 5.4.2 情報機関

- 5.4.3 企業

-

5.5 展開モード別

- 5.5.1 オンプレミス

- 5.5.2 クラウド/ホスト型LI-as-a-Service

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Verint Systems Inc.

- 6.4.2 SS8 Networks, Inc.

- 6.4.3 Utimaco GmbH

- 6.4.4 Trovicor GmbH

- 6.4.5 BAE Systems plc

- 6.4.6 Gamma Group

- 6.4.7 Elbit Systems Ltd.

- 6.4.8 IPS S.p.A.

- 6.4.9 Aqsacom Inc.

- 6.4.10 Vocal Technologies Ltd.

- 6.4.11 Ericsson AB

- 6.4.12 Nokia Corp.

- 6.4.13 Huawei Technologies Co. Ltd.

- 6.4.14 Cisco Systems, Inc.

- 6.4.15 Rohde and Schwarz GmbH

- 6.4.16 Group 2000

- 6.4.17 NetQuest Corp.

- 6.4.18 NICE Ltd.

- 6.4.19 Thales Group

- 6.4.20 Palantir Technologies Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

法的傍受とは、犯罪捜査や国家の安全保障を目的として、特定の通信内容を秘密裏に傍受し、記録する行為を指します。これは、憲法で保障された「通信の秘密」という基本的人権を制限する極めて例外的な措置であり、そのためには厳格な法的要件と手続きが求められます。具体的には、裁判官の発する令状に基づき、通信事業者などの協力を得て、電話やインターネット上の通信(電子メール、チャット、VoIPなど)の内容をリアルタイムで、あるいは過去の記録として取得することが行われます。その目的は、重大な犯罪の証拠収集、被疑者の特定、共犯者の割り出し、あるいはテロ活動の阻止などにあり、社会の安全と秩序を維持するための最終的な手段の一つとして位置づけられています。

法的傍受にはいくつかの種類があります。日本においては、主に「通信傍受法」(正式名称:犯罪捜査のための通信傍受に関する法律)に基づく傍受が中心となります。この法律は、組織的な犯罪、薬物・銃器犯罪、テロリズム、人身売買、詐欺などの重大犯罪に限定して、裁判官の厳格な審査を経て発せられる令状に基づいて通信傍受を認めています。対象となる通信は、固定電話、携帯電話の通話内容だけでなく、インターネットを介した電子メール、チャット、SNSのメッセージ、VoIP通話なども含まれます。また、通信傍受法とは別に、電波法に基づく電波監視も存在しますが、これは不法無線局の特定や電波利用秩序の維持を目的とするものであり、通信内容の秘密を侵害する法的傍受とは目的が異なります。技術的な観点からは、通信がリアルタイムで行われている最中に傍受する「リアルタイム傍受」と、通信履歴やIPアドレスログなどの「通信記録の取得」に大別でき、それぞれ異なる技術的アプローチと法的要件が適用されます。

法的傍受の主な用途は、前述の通り、重大な犯罪の捜査と国家安全保障です。犯罪捜査においては、特に組織犯罪や国際的な犯罪において、その全容解明や首謀者の特定に不可欠な手段となります。例えば、薬物密輸組織の連絡網を解明したり、特殊詐欺グループの指示役を特定したり、テロ計画の兆候を早期に察知して未然に防いだりするために活用されます。通常の捜査手法では困難な、被疑者間の共謀関係や具体的な計画内容を把握する上で、通信傍受は極めて強力な証拠収集手段となり得ます。また、国家安全保障の観点からは、スパイ活動の監視、外国勢力によるサイバー攻撃の兆候検知、あるいは国際テロ組織の情報収集活動などにも用いられ、国の安全と国民の生命・財産を守る上で重要な役割を担っています。

法的傍受を可能にするためには、様々な関連技術が用いられています。中核となるのは「通信傍受システム(LI System: Lawful Interception System)」と呼ばれるもので、これは通信事業者側に設置され、傍受対象の通信を特定し、その内容を抽出、記録し、法執行機関へ安全に転送する役割を担います。このシステムは、IP、VoIP、HTTP/S、SMTP/Sなど多岐にわたる通信プロトコルを解析し、音声、テキスト、画像、動画といった様々な形式のデータを処理する能力が求められます。また、傍受によって得られた膨大なデータを効率的に分析するためには、AI(人工知能)やビッグデータ解析技術が不可欠です。具体的には、音声認識による通話内容のテキスト化、キーワード抽出、テキストマイニング、さらには通信パターン分析などが行われます。暗号化された通信が増加する中、法的な要請に基づいて暗号を解読する技術や、ネットワークトラフィックを詳細に分析するDPI(Deep Packet Inspection)技術も重要な要素です。法執行機関側では、これらの傍受データを統合的に管理し、分析するための専用プラットフォームやフォレンジックツールが活用されています。

市場背景としては、各国で通信傍受に関する法整備が進められており、通信事業者には法執行機関からの要請に応じて傍受に対応するための設備投資や技術導入が義務付けられています。国際的な標準化団体(ETSI、3GPPなど)は、通信傍受のための技術要件を策定しており、通信機器ベンダーはこれらの要件を満たすLI機能を製品に組み込む必要があります。これにより、LIソリューションを提供する専門ベンダーや、ネットワーク機器ベンダーが市場を形成しています。特に、テロ対策やサイバー犯罪対策の強化が世界的な課題となる中で、法的傍受の重要性は増しており、関連技術やサービスの需要も高まっています。しかし、その一方で、プライバシー保護団体や人権擁護団体からは、通信の秘密の侵害や監視社会化への懸念が常に提起されており、法的な透明性や厳格な監視体制の確立が求められています。

将来展望としては、5G、IoT(モノのインターネット)、エッジコンピューティングといった新たな通信技術の普及が、法的傍受に新たな課題と機会をもたらすと考えられます。特に、エンドツーエンド暗号化のさらなる普及は、通信内容の傍受を技術的に困難にする最大の課題の一つです。これに対し、法執行機関は、暗号化された通信のメタデータ分析の強化や、法的な枠組みの中で暗号解除を要請する「バックドア」の議論、あるいは量子暗号などの将来技術への対応を模索していくことになります。また、AIや機械学習のさらなる活用により、傍受データの分析効率が向上し、脅威の早期発見や捜査の迅速化が期待されますが、同時にAIによる誤判断や偏見の問題、そしてその透明性の確保が重要となります。プライバシー保護と国家安全保障のバランスは、今後も継続的な議論の対象であり、技術の進歩と社会情勢の変化に応じて、法制度の継続的な見直しや、国際的な協力体制の強化が不可欠となるでしょう。透明性の確保と厳格な監視体制の確立が、法的傍受が社会に受け入れられ、その正当性を維持するための鍵となります。