航空機ギア市場の規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

航空機用ギア市場レポートは、プラットフォーム別(固定翼機、回転翼機)、用途別(補助動力装置、アクチュエーター、ポンプ、空調コンプレッサー、その他)、エンドユーザー別(OEM、アフターマーケット)、ギアタイプ別(平歯車、かさ歯車、はすば歯車、ラック&ピニオンギア、その他)、および地域別(北米、欧州など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

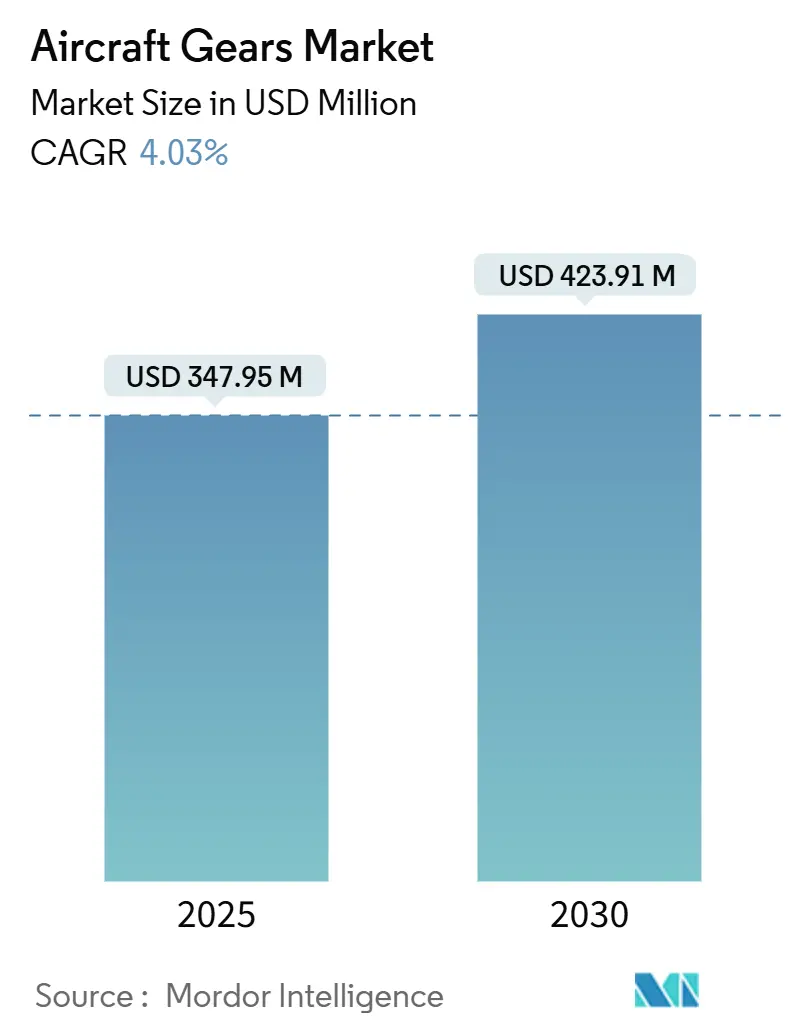

航空機用ギア市場は、2025年には3億4,795万米ドル規模に達し、2030年までに4億2,391万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.03%です。この成長は、主にギアードターボファン(GTF)エンジンの採用、商用航空機の納入増加と機材更新、軍用回転翼機の近代化プログラムの急増によって牽引されています。

主要な市場動向と予測

* 市場規模と成長率: 2025年の市場規模は3億4,795万米ドル、2030年には4億2,391万米ドルに達し、CAGRは4.03%です。

* 最も成長が速い市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 市場集中度: 中程度

* プラットフォーム別: 2024年には固定翼機が市場シェアの72.45%を占め、軍用回転翼機は2030年まで4.34%の最も高いCAGRを記録すると予測されています。

* 用途別: 2024年には補助動力装置(APU)が収益シェアの37.87%を占め、アクチュエーターは2030年まで4.62%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年にはOEMチャネルが市場規模の73.54%を占め、アフターマーケットは2025年から2030年の間に4.87%のCAGRで成長しています。

* ギアタイプ別: 2024年にはスパーギアが市場シェアの31.95%を占め、ヘリカルギアは2030年まで4.85%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの32.50%を占め、予測期間中に5.20%の最も速い地域CAGRを記録しています。

市場を牽引する要因

1. ギアードターボファン(GTF)エンジンの採用: プラット&ホイットニーのPW1100G-JMのようなGTFエンジンは、ファンと低圧タービンの速度を分離するために18:1のギア比を使用し、燃料消費量を15-20%削減します。これにより、精密ギア、特に浸炭鋼や真空浸炭ラインを持つサプライヤーへの需要が高まっています。AS9110およびAS9120の改訂により、修理工場や販売業者のトレーサビリティが強化され、高精度ギアの需要がさらに集中しています。

2. 商用航空機の納入増加と機材更新: エアバスA320ファミリーやボーイングB737 MAXなどのナローボディ機の生産がパンデミック前の水準に戻り、APU、アクチュエーター、コンプレッサーギアアセンブリにおける機会が増加しています。航空会社は燃費の良い機材への更新を加速しており、OEMはサプライヤーにデュアルソース能力を要求しています。NADCAPのような認証は、契約獲得において決定的な差別化要因となっています。

3. 軍用回転翼機の近代化プログラムの急増: FLRAA、アパッチ「Eモデル」アップグレード、UH-60Vアビオニクス改修などの予算配分により、トランスミッション、メインローター、テールローターギアの安定した需要が生まれています。これらのギアは高い疲労限界と耐マイクロピッチング性を要求し、Ferrium C64のような特殊材料が使用されます。国際的な顧客からの現地生産要求は、サプライヤーの地理的拡大を促しています。

4. 軽量化、浸炭、真空浸炭ギア材料への移行: 航空機の軽量化プログラムでは、曲げ疲労強度を犠牲にすることなく最大20%の質量削減を達成できる真空浸炭合金が指定されています。これにより、燃料消費量を削減できます。このプロセスには数百万ドル規模の投資が必要であり、新規参入を阻んでいます。先進的な冶金研究所を持つサプライヤーは、コア硬度とケース均一性を高めるための研究開発を加速しています。

5. デジタルツインベースのギアボックス予知保全: 運用者は、ギアボックスのライフサイクルコストを削減し、予期せぬAOG(Aircraft On Ground)イベントを回避するために、デジタルツインを活用した予知保全ソリューションに関心を示しています。

市場の抑制要因

1. 精密浸炭および超仕上げラインの高い設備投資: 直径620mmまでのギアを処理できる最先端の真空浸炭セルは、乾燥炉、マニピュレーター、補助ガスパネルを含めると1ラインあたり500万米ドルを超えます。さらに、0.3 µmの表面粗さを達成するための両面研削および等方性超仕上げセンターには100万~300万米ドルが必要です。投資回収期間が7年を超えることもあり、設備増強を阻害し、サプライヤー不足が構造的なボトルネックとなっています。

2. タービンギアボックスの信頼性問題による運航停止: PW1100Gの遊星キャリアの故障に起因する運航停止は、ギアボックス故障が航空会社の収益損失、OEMによる予期せぬ取り外し費用負担、ギアベンダーによる緊急修理など、連鎖的な経済的影響をもたらすことを示しています。これにより、ギアードアーキテクチャへの信頼が損なわれ、一部の航空会社は従来のエンジンを好むようになり、短期的な受注に影響を与えています。

3. 航空宇宙グレード合金およびチタンサプライチェーンの変動: 特に中国に依存するサプライチェーンにおける航空宇宙グレード合金やチタンの供給変動は、生産スケジュールに影響を与え、コストを増加させる可能性があります。

4. 高精度ギア製造における技能者不足: 北米やヨーロッパでは、高精度ギア製造における技能者不足が賃金構造を押し上げ、一部の二次加工をメキシコに移転させる要因となっています。

セグメント分析

* プラットフォーム別:

* 固定翼機: 2024年に市場の72.45%を占め、A320neoやB737 MAXなどのナローボディ機はAPU、フラップ駆動、環境制御サブシステムに200以上の精密ギアを搭載しています。ワイドボディ機は、より高トルクのベベルギアや遊星ギアセットを油圧ポンプに採用し、ユニットあたりのドルコンテンツを増加させています。

* 回転翼機: 4.34%のCAGRで成長しており、防衛予算の増加やアジア太平洋地域での救急医療サービス向け民間ヘリコプターの需要を反映しています。軍用アップグレードキットには、3,000時間オーバーホール間隔で設計された高硬度スパイラルベベルギアが含まれます。

* 用途別:

* APUシステム: 2024年の収益の37.87%を占め、1回の整備で40万米ドルの高額な交換価値があります。APUの信頼性はゲートでのターンアラウンド効率に直結するため、航空会社はRa ≤ 0.2 µmに研磨された浸炭ギアセットを提供するサプライヤーを好みます。

* アクチュエーター: 年間4.62%の成長が予測されており、電動化の波に乗って、ブラシレスDCモーターと組み合わせたコンパクトなギアトレインを統合した電気油圧ユニットが採用されています。

* エンドユーザー別:

* OEM: 2024年の市場シェアの73.54%を占め、航空機メーカーは価格譲歩と引き換えに生産枠を保証する複数年契約を結んでいます。エアバスやボーイングのような企業は、サプライヤーの統計的プロセス管理能力(CpK ≥ 1.33)を厳しく監視しています。

* アフターマーケット: 4.87%のCAGRで成長しており、成熟した機材のギアボックスが5~7年ごとにオーバーホール時期を迎えることに依存しています。ルフトハンザテクニックのようなMRO組織は、OEMの図面と独自の検査基準を組み合わせたDER承認修理を活用し、新規製造よりもユニットコストを削減しています。

* ギアタイプ別:

* スパーギア: 2024年の市場シェアの31.95%を占め、簡単な切削加工と中程度の速度での高い耐荷重能力が特徴です。多くのアクチュエーターやポンプの役割にはAGMA Q8-plusの公差で十分であり、CNCホブ盤でのバッチ生産が可能です。

* ヘリカルギア: 2030年まで4.85%の成長が予測されており、ギアードファンや回転翼機のギアボックスに見られる高い周速での振動や歯面間の衝撃を軽減します。5軸研削盤を備えたサプライヤーは、負荷を歯幅全体に分散させる制御されたリード修正を実現し、騒音を低減します。

地域分析

* アジア太平洋: 2024年の売上高の32.50%を占め、5.20%のCAGRで成長しており、製造拠点と需要センターの両方の役割を担っています。インドのサプライヤーは「メイク・イン・インディア」政策の恩恵を受け、A320neoやGTFバリアント向けのギアボックス加工パッケージを獲得しています。中国の合弁事業はC919やARJ21などの国内プログラムに対応していますが、重要なギア設計は欧米のライセンサーに集中しています。

* 北米: 防衛調達とシアトルおよびモービルで管理される大規模な民間航空機の受注残により、市場の要石であり続けています。米国のサプライヤーは、回転翼機向けの高価値スパイラルベベルセットに注力し、ITAR規制プロセスを内部で維持するために垂直統合された冶金研究所を運営しています。

* ヨーロッパ: トゥールーズ、ハンブルク、ダービーを中心にエコシステムが形成され、エアバスやロールスロイスのプログラムにリングギア、ドライブシャフト、アクチュエーションギアボックスを提供しています。ブレグジットによる関税摩擦は、大陸内の工場でのデュアルソーシングを促進し、スペインやポーランドへの生産能力移転につながっています。

* 中東: ガルフ航空会社の機材購入に関連するオフセットプログラムが芽生えており、ギアの製造よりも組み立てに重点が置かれています。

* 南米: ブラジルとアルゼンチンにおけるエンブラエルジェット機やヘリコプターのMRO(整備・修理・オーバーホール)事業のサポートが中心で、存在感は控えめです。

競争環境

航空機用ギア市場には、多角的な航空宇宙グループと専門の機械加工業者が混在しています。Warburg PincusとBerkshire PartnersによるTriumph Groupのギアードソリューション部門の30億米ドルでの買収は、独自のプロセス能力から生まれる安定したキャッシュフローに対するプライベートエクイティの信頼を示しています。Arrow Gear、Precipart、BMT Aerospaceなどの主要企業は、長期契約の下で高精度ヘリカルギアやベベルギアに注力しています。

技術的リーダーシップは、高度な熱処理、歯面形状モデリング、およびオンマシン検査システムに集中しています。デジタルツインは、センサーパッケージと予測分析を組み合わせることで、サービスベースの収益源を開拓する戦略として注目されています。自動車鍛造部門からの新規参入者(Motherson、Mubeaなど)は、より複雑でないスパーギアやラックセットの供給ギャップを埋めるために、冷間鍛造の規模を活用しています。しかし、AS9100認証、NADCAP承認、および長期にわたるPPAP(生産部品承認プロセス)のタイムラインが、航空宇宙分野の既存企業を急激な市場からの排除から保護しています。

主要企業

* Batom Co., Ltd.

* Arrow Gear LLC

* Precipart Group Ltd.

* Gear Motions, Inc.

* Gibbs Gears Precision Engineers Ltd.

最近の業界動向

* 2025年3月: インド国防省(MoD)は、ヒンドゥスタン航空機会社(HAL)と、空軍向け66機、陸軍向け90機の計156機の軽戦闘ヘリコプター(LCH)プラチャンドの供給契約を締結しました。これは、国産防衛製造への大きな転換を示し、65%以上の現地調達が計画されており、国内メーカーやサプライヤーの市場を拡大する可能性があります。

* 2025年2月: Warburg PincusとBerkshire Partnersは、新たに設立された事業体を通じてTRIUMPH Group, Inc.を30億米ドルで買収することに合意しました。この戦略的買収は、航空宇宙分野におけるTRIUMPHの市場拡大と事業能力を加速することを目的としています。

このレポートは、「世界の航空機用ギア市場」に関する包括的な分析を提供しています。市場の定義と調査範囲、詳細な調査方法から始まり、現在の市場状況、主要な推進要因と阻害要因、市場規模と成長予測、競争環境、そして将来の市場機会と展望に至るまで、多角的な視点から市場を深く掘り下げています。

市場の概要と成長予測:

世界の航空機用ギア市場は、2025年の3億4,795万米ドルから2030年には4億2,391万米ドルへと拡大すると予測されており、この期間における年平均成長率(CAGR)は4.03%に達する見込みです。この成長は、航空産業全体の動向と密接に関連しています。

市場の主要な推進要因:

市場の成長を強力に後押しする要因は多岐にわたります。特に、ギアードターボファン(GTF)エンジンの採用が航空機の燃費効率向上に貢献し、その普及がギア需要を刺激しています。また、商用航空機の新規納入数の増加と既存フリートの更新サイクル、さらには軍用回転翼機の近代化プログラムの活発化が、市場拡大の重要な原動力となっています。技術的な側面では、軽量化と耐久性向上を目指した浸炭および真空浸炭ギア材料へのシフト、ギアボックスの信頼性向上とメンテナンスコスト削減に寄与するデジタルツインベースの予知保全システムの導入、そして軽量化による性能向上を目的とした複合ハイブリッドブルギアへの投資加速が、市場のイノベーションを推進しています。

市場の阻害要因と課題:

一方で、市場には成長を抑制するいくつかの課題も存在します。高精度な浸炭処理や超仕上げラインの導入には莫大な設備投資が必要であり、これが新規参入の障壁となっています。また、PW1100Gエンジンに見られるようなタービンギアボックスの信頼性問題が航空機の運航停止を引き起こすケースは、技術的なリスクとして認識されています。航空宇宙グレードの合金やチタンといった主要材料のサプライチェーンにおける価格変動や供給不安定性も、製造コストと生産計画に影響を与えています。さらに、高精度ギア製造に必要な専門知識と技術を持つ熟練労働者の不足は、業界全体の人材確保における課題となっています。

市場セグメンテーションの詳細:

レポートでは、市場を複数の主要セグメントに分けて分析しています。

* プラットフォーム別: 固定翼航空機が市場の収益の大部分を占めており、2024年には72.45%の市場シェアを誇ります。これは、特にナローボディ機の安定した生産に支えられています。固定翼航空機は、商用航空(ナローボディ、ワイドボディ、リージョナルジェット)、軍用航空(戦闘機、輸送機、特殊任務機、その他)、一般航空(ビジネスジェット、ピストン・ターボ機)に細分化されます。回転翼機(民間ヘリコプター、軍用ヘリコプター)も重要な市場構成要素です。

* 用途別: 補助動力装置(APU)は、高精度かつ高速回転に対応するギアが求められ、1回のオーバーホールに約40万米ドルを要するため、ギアサプライヤーにとって非常に重要なアプリケーションです。その他、アクチュエーター、ポンプ、空調コンプレッサーなどが主要な用途として挙げられます。

* エンドユーザー別: 市場は、航空機製造段階の「Original Equipment Manufacturer (OEM)」と、部品交換・修理を行う「Aftermarket」に大別されます。

* ギアタイプ別: スパーギア、ベベルギア、ヘリカルギア、ラック&ピニオンギア、その他のギアといった様々な種類のギアが分析対象となっています。

地域別の市場動向:

地域別では、アジア太平洋地域が最も急速な成長を遂げており、5.20%のCAGRで拡大すると予測されています。これは、インドと中国における航空宇宙製造エコシステムの急速な発展と、航空需要の増加に起因しています。北米、ヨーロッパ、南米、中東およびアフリカの各地域も、それぞれの市場特性に基づいて詳細に分析されています。

技術的展望と競争環境:

デジタルツイン技術を活用した予知保全は、ギアボックスの予期せぬ故障による取り外しを削減し、サービスベースの収益モデルへの移行を促進することで、サプライヤーとオペレーター間の協力関係を強化すると期待されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが詳細に評価されています。Arrow Gear LLC、Precipart Group Ltd.、Batom Co., Ltd.、Gear Motions, Inc.、Gibbs Gears Precision Engineers Ltd.、Triumph Group, Inc.など、世界の主要な市場参加企業のプロファイルが提供され、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

市場機会と将来の展望:

レポートは、未開拓の市場領域(ホワイトスペース)や、現在の製品・サービスでは満たされていないニーズ(アンメットニーズ)の評価を通じて、将来的な市場機会を特定し、その可能性について考察しています。

このレポートは、世界の航空機用ギア市場における現在の状況と将来の方向性を深く理解するための貴重な情報源であり、関係者にとって戦略的な意思決定を支援する基盤となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ギアードターボファン(GTF)エンジンの採用

- 4.2.2 商業航空機の納入と機材更新の増加

- 4.2.3 軍用回転翼機の近代化プログラムの急増

- 4.2.4 軽量、浸炭、真空浸炭ギア材料への移行

- 4.2.5 ギアボックス向けデジタルツインベースの予知保全

- 4.2.6 軽量化のための複合ハイブリッドブルギアへの投資加速

-

4.3 市場の阻害要因

- 4.3.1 精密浸炭および超仕上げラインの高い設備投資強度

- 4.3.2 タービンギアボックスの信頼性問題による運航停止(例:PW1100G)

- 4.3.3 航空宇宙グレード合金およびチタンサプライチェーンの変動性

- 4.3.4 高精度ギア製造における技能者不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 プラットフォーム別

- 5.1.1 固定翼機

- 5.1.1.1 商業航空

- 5.1.1.1.1 ナローボディ

- 5.1.1.1.2 ワイドボディ

- 5.1.1.1.3 リージョナルジェット

- 5.1.1.2 軍用航空

- 5.1.1.2.1 戦闘機

- 5.1.1.2.2 輸送機

- 5.1.1.2.3 特殊任務機

- 5.1.1.2.4 その他

- 5.1.1.3 一般航空

- 5.1.1.3.1 ビジネスジェット

- 5.1.1.3.2 ピストン機およびターボ機

- 5.1.2 回転翼機

- 5.1.2.1 民間ヘリコプター

- 5.1.2.2 軍用ヘリコプター

-

5.2 用途別

- 5.2.1 補助動力装置

- 5.2.2 アクチュエーター

- 5.2.3 ポンプ

- 5.2.4 空調コンプレッサー

- 5.2.5 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 相手先ブランド製造業者 (OEM)

- 5.3.2 アフターマーケット

-

5.4 ギアタイプ別

- 5.4.1 平歯車

- 5.4.2 かさ歯車

- 5.4.3 はすば歯車

- 5.4.4 ラックアンドピニオンギア

- 5.4.5 その他のギア

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 イスラエル

- 5.5.5.1.3 アラブ首長国連邦

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Arrow Gear LLC

- 6.4.2 Precipart Group Ltd.

- 6.4.3 Batom Co., Ltd.

- 6.4.4 Gear Motions, Inc.

- 6.4.5 Gibbs Gears Precision Engineers Ltd.

- 6.4.6 Triumph Group, Inc.

- 6.4.7 Delta Research LLC

- 6.4.8 Shanghai Belon Machinery Co., Ltd.

- 6.4.9 BMT Aerospace International nv

- 6.4.10 WM Berg Inc.

- 6.4.11 American Precision Gear Co., Inc.

- 6.4.12 Riley Gear Corporation

- 6.4.13 Schafer Driveline LLC

- 6.4.14 Circle & Gear Machine Co., Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機ギアとは、航空機において動力の伝達、速度の変換、方向の変更、トルクの増減といった機械的機能を果たす歯車機構の総称でございます。一般的に「ギア」という言葉は、航空機の着陸装置(ランディングギア)を指すこともございますが、ここではより広範な意味での歯車機構全般を指して解説いたします。航空機ギアは、航空機の安全性と性能に直結する極めて重要な部品であり、高い信頼性、軽量性、耐久性が常に求められます。エンジン、プロペラ、ローター、操縦系統、補助動力装置(APU)など、多岐にわたるシステムで使用されており、その役割は多岐にわたります。

航空機ギアの種類は、その用途や形状によって様々に分類されます。用途による分類では、まずエンジンの内部やエンジンとプロペラ・ローターの間で使用される「エンジンギアボックス」や「プロペラギアボックス」「ローターギアボックス」がございます。これらはエンジンの高速回転をプロペラやローターの適切な回転数に減速し、効率的な推力や揚力を生み出すために不可欠です。特にヘリコプターのローターギアボックスは、エンジンの動力をメインローターとテールローターに分配し、それぞれの回転数を精密に制御する複雑な機構を持っています。また、航空機に搭載される発電機、油圧ポンプ、燃料ポンプなどの補機類にエンジンから動力を供給する「アクセサリーギアボックス」も重要な役割を担います。さらに、フラップやエルロンといった操縦翼面の駆動、ランディングギアの格納・展開、ドアの開閉などに使用される電動または油圧アクチュエーターの内部にも、精密なギア機構が組み込まれています。形状による分類では、最も一般的な「平歯車(スパーギア)」、より静かで滑らかな伝達が可能な「はすば歯車(ヘリカルギア)」、軸が交差する間で動力を伝達する「かさ歯車(ベベルギア)」、大きな減速比が得られる「ウォームギア」、コンパクトで高減速比を実現する「遊星歯車(プラネタリーギア)」などがあり、それぞれの特性に応じて最適なものが選定されます。

航空機ギアの主な用途は、エンジンの動力伝達と変換にあります。例えば、ターボファンエンジンのファン駆動や、ターボプロップ・ターボシャフトエンジンのプロペラ・ローター駆動において、エンジンの高速回転を効率的に利用可能な回転数に調整します。ヘリコプターにおいては、メインローターとテールローターへの動力分配と回転数調整がギアボックスの主要な機能です。また、航空機が飛行するために必要な様々な補機類、例えば発電機、油圧ポンプ、燃料ポンプ、エアコンプレッサーなどをエンジンから動力を取り出して駆動するためにもギアが使用されます。操縦系統においては、操縦桿の動きを翼面や舵に伝えるアクチュエーターの内部にギアが組み込まれており、正確な動作を可能にしています。着陸装置の格納・展開機構の一部や、航空機のドアやハッチの開閉機構にも、電動アクチュエーター内部のギアが利用されることがございます。

航空機ギアに関連する技術は多岐にわたり、常に進化を続けています。材料技術では、軽量化と高強度・高耐久性を両立させるため、ニッケルクロムモリブデン鋼などの高強度鋼、チタン合金、さらには複合材料が用いられます。ギアの表面には、浸炭、窒化、ショットピーニングといった表面硬化処理が施され、耐摩耗性や疲労強度の向上が図られています。設計・解析技術においては、CAD/CAMシステムを用いた精密設計に加え、CAE(有限要素法など)による応力解析や振動解析が行われ、ギア歯形の最適化や騒音・振動の低減設計が追求されています。また、故障モード解析(FMEA)を通じて、信頼性の高い設計が実現されています。製造技術では、高精度な切削加工、研削加工、歯切り加工が不可欠であり、熱処理や表面処理技術も重要です。近年では、アディティブマニュファクチャリング(3Dプリンティング)の活用により、複雑な内部構造を持つ部品の一体成形や、さらなる軽量化の可能性が探られています。潤滑技術も極めて重要であり、高温・高負荷環境下での性能を維持するため、合成油などの高性能潤滑油の開発が進められています。潤滑システム全体の最適化に加え、ドライ潤滑や固体潤滑剤の研究も行われています。さらに、モニタリング・診断技術として、振動センサー、温度センサー、油中金属粉末センサーなどを用いた状態監視(CBM: Condition Based Maintenance)が進められており、AIを活用した故障予知・診断システムも開発され、メンテナンスの効率化と安全性の向上に貢献しています。

航空機ギアの市場背景としましては、世界の航空機産業の成長、特に民間航空機市場の拡大に伴い、航空機ギア市場も着実に拡大傾向にございます。旅客需要の増加や貨物輸送量の増大が、新たな航空機の製造や既存機のメンテナンス需要を押し上げています。主要なプレイヤーとしては、Safran Transmission SystemsやLiebherr Aerospaceといったギアボックス専門メーカーのほか、GE Aviation、Rolls-Royce、Pratt & Whitneyなどの航空機エンジンメーカーが自社エンジン用にギアを内製したり、専門メーカーと協業したりしています。また、HoneywellやCollins Aerospaceといった航空機システムサプライヤーも、様々なシステムにギアを提供しています。現在の市場トレンドとしては、燃費効率の向上とペイロード増加のため、常に軽量化が求められており、材料技術や設計最適化によるアプローチが重要です。動力伝達ロスを最小限に抑える高効率化も、燃費向上に直結します。メンテナンスコストの削減と安全性向上のためには、高信頼性・長寿命化が不可欠です。さらに、航空機の電動化(More Electric Aircraft, Hybrid Electric Aircraft)の進展に伴い、電動アクチュエーターや電動推進システムにおけるギアの役割が変化し、拡大していくと見られています。環境規制の強化により、騒音低減や排出ガス削減への貢献も重要な課題となっています。

将来展望としましては、航空機ギアは電動航空機への対応が最も大きな変化点となるでしょう。ハイブリッド電気推進や完全電気推進航空機の開発が進む中で、モーターとプロペラやファンを連結する高効率・高出力密度ギアボックスの需要が増加すると予想されます。特に、小型UAM(Urban Air Mobility)機では、多数の電動プロペラを駆動するための小型・軽量なギアが不可欠となります。新材料の導入も引き続き進められ、セラミックス複合材料や金属基複合材料など、さらなる軽量化と耐熱性向上を目指した研究開発が加速するでしょう。アディティブマニュファクチャリングは、複雑な内部構造を持つギアボックスの一体成形を可能にし、部品点数の削減や性能向上に寄与すると期待されています。また、リアルタイムでの状態監視、自己診断、故障予知機能を備えた「スマートギアシステム」の開発も進められるでしょう。AIとビッグデータ解析を活用することで、最適なメンテナンス時期を予測し、運用コストを大幅に削減することが可能になります。超音速旅客機や次世代軍用機など、より過酷な環境下での使用に耐えうる革新的なギア技術も求められます。最後に、製造プロセスにおける環境負荷低減やリサイクル可能な材料の使用など、持続可能性への配慮が今後ますます強化されていくことでしょう。航空機ギアは、航空技術の進化とともに、その重要性と技術革新のペースを加速させていく分野でございます。