大規模LNG基地市場 規模・シェア分析 ― 成長動向と予測 (2025-2030年)

世界の大型LNGターミナル市場は、展開場所(陸上および海上)、操業(液化および再ガス化)、ならびに地域(北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されます。本レポートは、上記すべてのセグメントについて、収益(10億米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

大規模LNGターミナル市場:概要、動向、および予測

市場概要

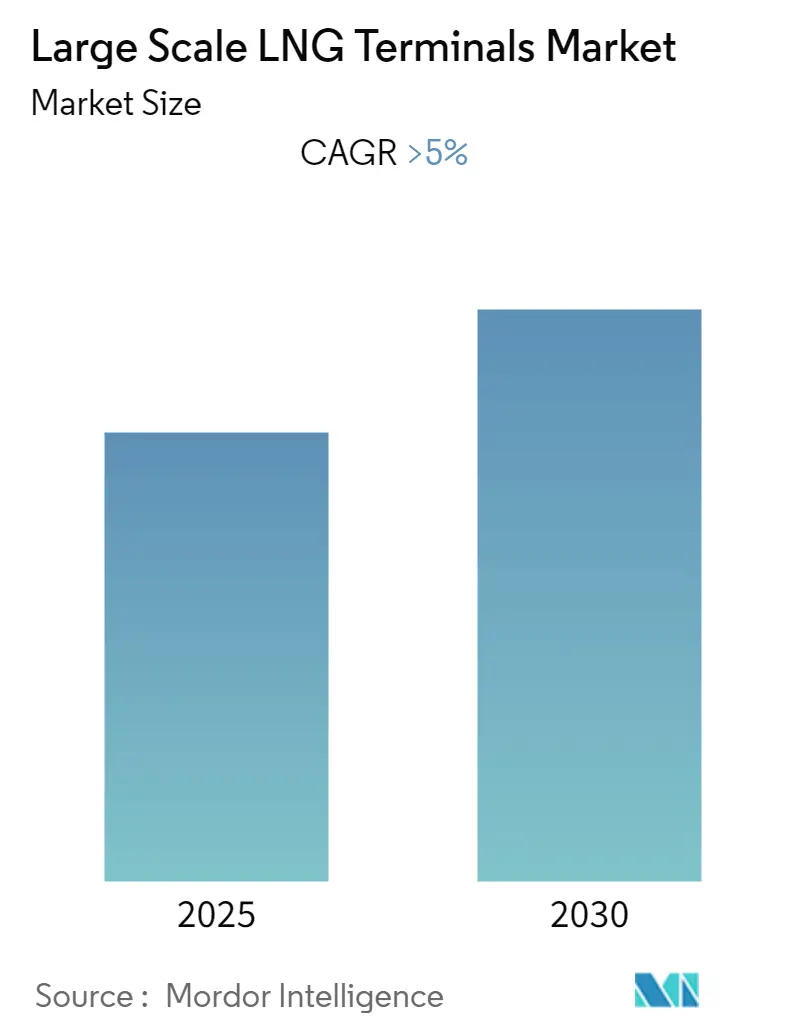

2025年から2030年の予測期間において、大規模LNGターミナル市場は5%を超える年平均成長率(CAGR)を記録すると予想されています。市場はCOVID-19パンデミックによって一時的に悪影響を受けましたが、現在はパンデミック前の水準に回復しています。

天然ガスは原油と比較してクリーンな燃料であり、大気汚染の削減に貢献します。このため、電力、肥料、都市ガス供給網、精製所といった分野からの需要が、液化天然ガス(LNG)市場を牽引する主要な要因となっています。しかし、天然ガス価格の変動は、大規模LNGターミナルの建設に伴うリスクを増大させ、市場の成長を阻害する可能性があります。一方で、地域における供給の不均衡は、他地域への依存度を高める結果となり、LNGターミナル企業にとって新たな機会を生み出すと期待されています。

地域別に見ると、アジア太平洋地域は液化および再ガス化の両ターミナルにおいて最大の容量を誇り、大規模LNGターミナル市場を牽引しています。特に、オーストラリア、インドネシア、マレーシアは液化ターミナルで、日本、韓国、中国、インドは再ガス化インフラで高い容量を有しています。市場の集中度は低く、断片化された競争環境にあります。

主要な市場動向

1. 再ガス化LNGターミナルが市場を支配

再ガス化LNGターミナルは市場を支配すると予測されています。2021年には、日本、韓国、中国、スペインが大規模な再ガス化ターミナル容量を保有し、市場をリードしました。特に日本の再ガス化容量は年間2億1,140万トンに達し、世界最大でした。

欧州における天然ガス消費量は、2021年に4,120億立方メートルに上り、2020年比で4%増加しました。同年、EUは天然ガス総輸入量の24%をLNG経由で調達し、残りは主にロシア、ノルウェー、英国、アルジェリアからのパイプライン経由でした。2022年2月時点で、欧州では21のターミナルが稼働しており、合計再ガス化容量は年間1,600億立方メートル、貯蔵容量は765万立方メートルでした。さらに、5つのプロジェクト(既存ターミナルの拡張を含む)が建設中で、これにより年間195億立方メートルの再ガス化容量が追加される予定です。これらのプロジェクトと欧州におけるLNG消費量の増加に伴い、再ガス化LNGターミナル部門は予測期間中に成長すると見込まれています。特に電力部門での天然ガス需要の増加により、より多くの大規模LNGターミナルが稼働を開始すると予想されます。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、大規模LNGターミナル市場において引き続き優位性を保つと予想されています。BP世界エネルギー統計レビューによると、2021年には世界のLNG輸入容量の72%を同地域が占めました。都市化の進展、急速な経済成長、および新規LNG再ガス化ターミナルの建設が、この優位性の主要な要因となっています。

2021年、アジア太平洋地域のLNG輸入量は3,718億立方メートルに達しました。年間7.7%の成長率で輸入量が増加すると予測されており、これが予測期間中の大規模LNGターミナルへの需要を創出します。中国では、合計容量8,500万トン/年の24のターミナルが建設中です。また、シンガポールを拠点とするAtlantic, Gulf, and Pacific社は、2024年までにインドで初の液化天然ガス港を開設する計画を進めており、国内の他の地域も候補地として検討しています。これらの進行中のLNGターミナルプロジェクトと輸入容量の増加により、アジア太平洋地域は予測期間中も市場を支配すると見込まれています。

競争環境

大規模LNGターミナル市場は断片化されており、多数の企業が競争しています。主要な市場参加者には、TotalEnergies SE、Exxon Mobil Corporation、Shell PLC、Chevron Corporation、BP PLCなどが挙げられます(順不同)。

最近の業界動向

* 2022年11月: ドイツは北海港ヴィルヘルムスハーフェンで初の浮体式LNGターミナルの建設を完了しました。これは、ロシアからのパイプラインガスへの依存を減らし、追加のLNGを確保するための取り組みの一環です。

* 2022年11月: 中国は上海の洋山港にある液化天然ガス施設の拡張に着手しました。総投資額は約23.7億米ドルに上り、このプロジェクトには、15万トン級のLNG船に対応する新しい港と、既存の貯蔵タンクの約3.5倍にあたる310万立方メートルの貯蔵容量が含まれます。

このレポートは、「グローバル大規模LNGターミナル市場」に関する詳細な分析を提供しています。液化天然ガス(LNG)ターミナルは、LNGキャリア船への天然ガスの積み込み、貯蔵、荷揚げを目的とした特別設計の港湾施設であり、世界各地へのLNGの輸出入に広く利用されています。本レポートで定義される「大規模LNGターミナル」とは、年間200万トン(MMTPA)を超える容量を持つターミナルを指します。

1. 調査範囲と市場定義

本調査は、大規模LNGターミナル市場を、設置場所(陸上、海上)、運用(液化、再ガス化)、および地域(北米、アジア太平洋、欧州、南米、中東・アフリカ)の3つの主要なセグメントに分類して分析しています。各セグメントにおける市場規模と予測は、収益(米ドル)に基づいて算出されています。

2. 市場概要

市場概要の章では、市場の全体像が提示されています。具体的には、2022年時点での容量別および場所別のLNGターミナルリスト、今後建設予定のターミナルリスト、2027年までのLNGターミナル市場における設備投資(CAPEX)予測(米ドル建て)、最近のトレンドと開発状況、政府の政策と規制、市場の推進要因と阻害要因を含む市場ダイナミクス、サプライチェーン分析、そしてポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)が詳細に検討されています。

3. 主要な調査結果と市場予測

本レポートの主要な調査結果によれば、大規模LNGターミナル市場は、2025年から2030年の予測期間中に5%を超える年平均成長率(CAGR)で成長すると予測されています。

地域別に見ると、アジア太平洋地域が2025年において最大の市場シェアを占めており、予測期間中も最も高いCAGRで成長する地域であると見込まれています。

市場の主要プレイヤーとしては、Exxon Mobil Corporation、TotalEnergies SE、Shell PLC、BP plc、Chevron Corporationなどが挙げられます。

4. 競争環境

競争環境のセクションでは、市場における主要企業の活動が分析されています。これには、合併・買収、合弁事業、提携、および契約といった戦略的動向、主要企業が採用している戦略、そして個別の企業プロファイルが含まれます。プロファイルされている企業には、Cheniere Energy Inc.、China National Offshore Oil Corporation (CNOOC)、TotalEnergies SE、Exxon Mobil Corporation、Shell PLC、Chevron Corporation、British Petroleum (BP) PLC、Tokyo Electric Power Company Holding Inc.、Tokyo Gas Co. Ltd、Petronet LNG Ltdなどが含まれます(このリストは網羅的なものではありません)。

5. 市場機会と将来のトレンド

レポートはまた、市場における新たな機会と将来のトレンドについても考察しており、今後の市場の方向性を示唆しています。

6. 調査期間

本レポートは、大規模LNGターミナル市場の過去の市場規模を2021年、2022年、2023年、2024年についてカバーし、2025年から2030年までの市場規模を予測しています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 容量別および場所別のLNGターミナルリスト、2022年

- 4.3 容量別および場所別の今後のターミナルリスト

- 4.4 LNGターミナル市場の設備投資予測(2027年までの10億米ドル)

- 4.5 最近の傾向と発展

- 4.6 政府の政策と規制

-

4.7 市場のダイナミクス

- 4.7.1 推進要因

- 4.7.2 阻害要因

- 4.8 サプライチェーン分析

-

4.9 ポーターの5つの力分析

- 4.9.1 供給者の交渉力

- 4.9.2 消費者の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替製品およびサービスの脅威

- 4.9.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 展開場所

- 5.1.1 陸上

- 5.1.2 海上

-

5.2 運用

- 5.2.1 液化

- 5.2.2 再ガス化

-

5.3 地域

- 5.3.1 北米

- 5.3.2 アジア太平洋

- 5.3.3 ヨーロッパ

- 5.3.4 南米

- 5.3.5 中東・アフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 シェニエール・エナジー社

- 6.3.2 中国海洋石油総公司 (CNOOC)

- 6.3.3 トタルエナジーズSE

- 6.3.4 エクソンモービル・コーポレーション

- 6.3.5 シェルPLC

- 6.3.6 シェブロン・コーポレーション

- 6.3.7 ブリティッシュ・ペトロリアム (BP) PLC

- 6.3.8 東京電力ホールディングス株式会社

- 6.3.9 東京ガス株式会社

- 6.3.10 ペトロネットLNG社

- ※リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

大規模LNG基地は、液化天然ガス(LNG)のサプライチェーンにおいて極めて重要な役割を担うインフラ施設でございます。LNGとは、天然ガスをマイナス162℃まで冷却し、体積を約600分の1に液化したもので、これにより大量の天然ガスを効率的に輸送・貯蔵することが可能となります。大規模LNG基地は、このLNGを海外から受け入れ、貯蔵し、必要に応じて再びガス化(再ガス化)して、パイプラインを通じて電力会社や都市ガス会社、産業用ユーザーへ供給する一連の機能を集約した施設でございます。その主要な設備としては、LNGタンカーが安全に接岸する桟橋、極低温でLNGを貯蔵する巨大な貯蔵タンク、そしてLNGを常温のガスに戻す再ガス化設備、さらにガスを送り出すための送出設備などが挙げられます。これらの施設は、エネルギーの安定供給を支える基盤として、各国のエネルギー戦略において不可欠な存在となっております。特に「大規模」という点では、数万トンから数十万トン規模の貯蔵タンクを複数備え、日量数千万立方メートル以上のガスを処理できる能力を持つことが一般的でございます。

大規模LNG基地には、その機能や立地、運用形態によっていくつかの種類がございます。最も一般的なのは、海外からLNGを輸入し、国内の需要地へ供給するための「受入基地(輸入基地)」でございます。これは、日本をはじめとする多くのLNG輸入国で稼働しており、国内の電力や都市ガス供給の大部分を支えております。一方で、天然ガスを産出する国々では、自国の天然ガスを液化して海外へ輸出するための「輸出基地(液化基地)」が建設されております。これらは、天然ガスを液化するプロセスが中心となり、大規模な液化プラントが特徴でございます。また、近年注目されているのが、陸上基地の建設が困難な場所や、迅速な導入が求められるケースで活用される「浮体式LNG貯蔵再ガス化設備(FSRU: Floating Storage and Regasification Unit)」でございます。これは、LNGの貯蔵と再ガス化機能を備えた船舶であり、陸上基地に比べて建設期間が短く、柔軟な運用が可能という利点がございます。さらに、天然ガス田が沖合にある場合に、洋上で天然ガスを液化し、貯蔵、積出までを行う「浮体式LNG生産貯蔵積出設備(FLNG: Floating Liquefied Natural Gas)」も開発されており、新たな天然ガス開発の可能性を広げております。

大規模LNG基地の用途は多岐にわたります。最も主要な用途は、火力発電所の燃料としての利用でございます。天然ガスは、石炭や石油に比べて燃焼時の二酸化炭素(CO2)排出量が少なく、硫黄酸化物(SOx)や窒素酸化物(NOx)の排出も少ないため、環境負荷の低い発電燃料として広く採用されております。次に、家庭や商業施設、工場などへ供給される都市ガスの原料としても不可欠でございます。都市ガスは、暖房、給湯、調理、産業用熱源など、私たちの日常生活や産業活動を支える重要なエネルギー源でございます。また、一部の産業では、直接燃料としてLNGが利用されることもございます。例えば、LNGを燃料とする船舶やトラックの燃料供給拠点としての役割も期待されております。さらに、大規模LNG基地は、エネルギー安全保障の観点からも極めて重要でございます。複数の供給源からLNGを調達し、大規模に貯蔵することで、特定の地域からの供給途絶リスクを低減し、安定的なエネルギー供給体制を構築する上で中心的な役割を担っております。

大規模LNG基地の運用には、高度な関連技術が不可欠でございます。まず、LNGを極低温で安全に貯蔵するための「極低温貯蔵技術」がございます。貯蔵タンクは、二重殻構造や高性能な断熱材を用いることで、外部からの熱侵入を防ぎ、LNGの蒸発(ボイルオフガス)を最小限に抑えます。次に、LNGを再びガスに戻す「再ガス化技術」がございます。これは、主に海水や空気、あるいは燃焼ガスなどを熱源として利用する熱交換器を通じて行われます。効率的かつ安定的に再ガス化を行うための技術は、基地の運用効率に直結いたします。また、LNGの輸送には、特殊な断熱構造を持つ「LNGタンカー」が用いられ、長距離・大量輸送を可能にしております。さらに、これらの施設全体における「安全管理技術」は最も重要でございます。LNGの漏洩検知システム、緊急遮断システム、高度な防災設備、そして地震や津波などの自然災害に対する耐性設計など、多層的な安全対策が施されております。近年では、LNGの冷熱を有効活用する「冷熱利用技術」も進展しており、発電効率の向上や、空気分離装置、冷凍倉庫などへの応用が図られております。

現在の市場背景において、大規模LNG基地の重要性は一層高まっております。世界的な「脱炭素化」の流れの中で、天然ガスは石炭や石油に比べてCO2排出量が少ない「トランジション燃料(移行期燃料)」として位置づけられております。特に、再生可能エネルギーの導入が進む一方で、その出力変動を補完する調整電源として、LNG火力発電の役割は今後も大きいと見込まれております。また、アジア新興国を中心にエネルギー需要が増加しており、これらの国々では経済成長に伴い、安定した電力供給や都市ガスインフラの整備が急務となっております。このような状況下で、大規模LNG基地は、エネルギー供給のボトルネックを解消し、経済発展を支える基盤となっております。さらに、近年では地政学的なリスクの高まりにより、エネルギー供給源の多様化と安定確保が喫緊の課題となっており、LNGは特定の地域に依存しない柔軟な調達が可能であるため、エネルギー安全保障上の重要性が再認識されております。日本は、資源に乏しい国であり、LNG輸入大国であるため、大規模LNG基地は国のエネルギー供給体制の中核をなす存在でございます。

将来に向けて、大規模LNG基地は、エネルギー転換の進展とともにその役割を変化させていくことが予想されます。短期的には、再生可能エネルギーの導入拡大に伴う電力系統の安定化や、既存の石炭火力発電からの燃料転換を支える「移行期燃料」としての役割が継続されるでしょう。中長期的には、「脱炭素化」の目標達成に向けて、LNG基地の機能がさらに進化していく可能性がございます。例えば、LNG火力発電所から排出されるCO2を回収・貯留する「CCUS(Carbon Capture, Utilization and Storage)」技術との組み合わせにより、実質的な排出量を削減する取り組みが進められております。また、将来的には、バイオLNGや合成メタンといった「脱炭素燃料」の受け入れ・貯蔵・供給拠点としての機能を持つことも考えられます。これらの燃料は、既存のLNGインフラを比較的容易に活用できるため、エネルギー転換を円滑に進める上で重要な役割を果たすと期待されております。さらに、デジタル技術の活用による基地運用の効率化や、AIを用いた予知保全、セキュリティ強化なども進められ、より安全で安定したエネルギー供給に貢献していくことでしょう。FSRUやFLNGのような浮体式設備は、今後もその柔軟性と迅速な導入能力を活かし、新たな市場や需要に対応していくと見込まれております。大規模LNG基地は、単なる化石燃料の拠点としてではなく、持続可能なエネルギー社会への移行を支える多機能なハブへと変貌を遂げていくことでしょう。