エネルギー計測IC市場規模・シェア分析 ー 成長トレンドと予測 (2025年~2030年)

エネルギー計測IC市場レポートは、製品タイプ(単相エネルギー計測IC、多相エネルギー計測IC、システムオンチップエネルギー計測ICなど)、通信インターフェース(SPI、I²Cなど)、精度クラス(クラス0.1、クラス0.2など)、最終用途アプリケーション(スマート電力量計、スマートプラグなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エネルギー計測IC市場の概要

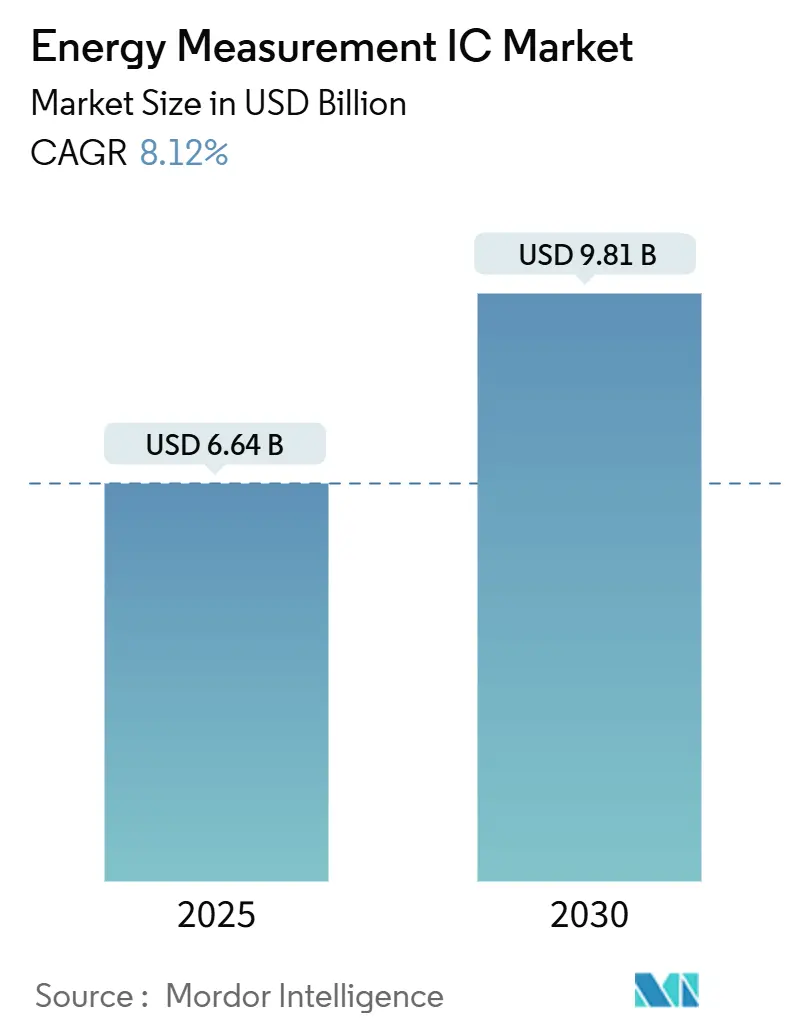

エネルギー計測IC市場は、2025年には66.4億米ドル規模に達し、2030年までには98.1億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.12%です。この成長は、各国でのスマートメーター導入義務化、急速に拡大するEV充電ネットワークにおけるClass 0.1の課金精度への要求、そして再生可能エネルギー源を統合する電力網におけるリアルタイム電力品質分析の需要増加によって牽引されています。

インド、ドイツ、ブラジルなどの政府によるインセンティブは、複数年にわたる安定した調達パイプラインを確保しています。また、SOI(Silicon-on-Insulator)およびデルタシグマADCの技術進歩により、スタンバイ電力が1mW未満に削減され、バッテリー駆動のIoTノードでの採用が拡大しています。さらに、計測IPがシステムオンチップ(SoC)プラットフォームに移行することで、スマートプラグ、コネクテッド家電、データセンターのラックモニターの部品コストが削減され、市場に恩恵をもたらしています。アジア太平洋地域は、市場規模と成長率の両方で最大の地域であり、市場集中度は中程度と評価されています。

主要なレポートのポイント

* 製品タイプ別: 2024年には多相デバイスが収益シェアの42.31%を占め、システムオンチップデバイスは2030年までに9.19%のCAGRで成長すると予測されています。

* 通信インターフェース別: 2024年にはSPIが収益の36.86%を維持しましたが、I²Cは2030年までに9.11%のCAGRで拡大すると予測されています。

* 精度クラス別: 2024年にはClass 0.2ソリューションが全体の33.69%を占め、Class 0.1デバイスは予測期間中に8.94%のCAGRで成長する見込みです。

* 最終用途アプリケーション別: 2024年にはスマート電力メーターが55.41%のシェアを占め、EV充電ステーションは2030年までに8.74%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に45.73%の収益シェアで市場を支配し、2030年までに8.84%のCAGRで最も急速に成長する地域でもあります。

世界のエネルギー計測IC市場のトレンドと洞察

推進要因

1. 高度なスマートメーター導入の普及: インド、ブラジル、EUにおける国家的なスマートメーター導入プログラムが市場を牽引しています。インドは2027年までに2億5000万台の設置を目標とし、ドイツは2025年から年間6,000kWhを超える消費者に導入を義務化しています。これらのプロジェクトは、高解像度デルタシグマADC、改ざん検出ロジック、セキュアな通信ブロックを必要とし、電力網の近代化におけるエネルギー計測ICの戦略的役割を強化しています。

2. 商業ビルにおけるアプライアンスレベルのサブメーター設置義務化: ASHRAE 90.1、IECC 2021、カリフォルニア州Title 24などの建築基準法の改定により、商業施設での詳細なエネルギー消費データ記録が義務付けられています。これにより、マルチチャネルICと統合された通信スタック、改ざん防止機能付き不揮発性メモリの需要が高まっています。

3. EV充電インフラの急速な電化とClass 0.1の課金精度への要求: EV充電エコシステムは、ネットワーク事業者が取引レベルの課金のために0.1%未満の計測誤差を要求するため、エネルギー計測IC市場に勢いを与えています。ULのNTEPテストスイートは北米の事実上のベンチマークとなり、高精度デルタシグマフロントエンドとオンチップDSPコアの組み合わせが求められています。

4. 電力会社によるリアルタイム電力品質分析への推進: 配電事業者は、技術的損失を抑制するために、事後監査から連続的な高調波および力率監視へと移行しています。これにより、同時サンプリングADCペア、ベクトルDSPエンジン、署名付きデータ記録のための改ざん防止セキュアエレメントを統合したエネルギー計測ICの需要が増加しています。

5. MCU/SoCにおけるエネルギー計測IPの統合: 計測IPがマイクロコントローラー(MCU)やシステムオンチップ(SoC)に統合されることで、スマートプラグやコネクテッド家電の部品コストが削減され、市場の成長を促進しています。

6. サブミリワットスタンバイのためのSOIプロセス: SOIプロセス技術の進歩により、スタンバイ電力が1mW未満に削減され、バッテリー駆動のIoTノードでの採用が拡大しています。

抑制要因

1. レガシーアナログプロセスノード向け6インチおよび8インチファブ容量の変動: アナログウェハーは成熟した180nmおよび350nmラインに依存しており、これらのファブ容量の変動は、リードタイムの延長と散発的な価格上昇を引き起こし、特に高精度部品の利益率を圧迫しています。

2. 第三者校正ラボへの依存による市場投入期間の長期化: ANSI C12およびIEC 62053認証は、温度スイープ精度と長期ドリフトテストを義務付けており、これを実行できる認定ラボが限られているため、開発サイクルが長期化し、OEMの市場投入期間を圧迫しています。

3. IECとANSI標準の断片化: 国際電気標準会議(IEC)と米国国家規格協会(ANSI)の標準が断片化していることが、グローバル市場での製品展開を複雑にしています。

4. デルタシグマADCに関するIP訴訟: デルタシグマADCに関する知的財産(IP)訴訟は、特に北米とEUにおいて、市場の不確実性を高める可能性があります。

セグメント分析

1. 製品タイプ別: 統合型SoCがディスクリートアーキテクチャを上回る:

多相デバイスは2024年に市場シェアの42.31%を占め、産業用およびユーティリティグレードシステムで重要な役割を果たしています。しかし、SoCベースの設計は9.19%のCAGRで成長し、2030年までに21億米ドルを超えると予測されています。コスト圧力と基板面積の制約により、OEMは外部MCU-ADCペアリングを不要にするワンチップソリューションへと移行しており、規制遵守の複雑さも統合を後押ししています。

2. 通信インターフェース別: IoT中心設計でI²Cの採用が増加:

SPIは低遅延特性により2024年の収益の36.86%を占めましたが、スマートホームおよびビルディングオートメーションのOEMがシンプルさとアドレス指定可能なデバイスツリーを優先するため、I²Cは9.11%のCAGRで成長し、2030年までに16億米ドル以上に拡大する可能性があります。Bluetooth LE対応MCUとI²Cセンサーバスの融合は、統一されたスマートメーターリファレンスデザインを実現しています。

3. 精度クラス別: 商業課金がClass 0.1の採用を推進:

Class 0.2は2024年に33.69%で最大のシェアを維持し、電力会社の導入に対応しています。Class 0.1層は8.94%のCAGRで成長し、EV充電やデータセンターPDUなど、高価値のエネルギー取引におけるキロワット時単位の収益化によって推進されています。将来の課金規制の厳格化を見越し、OEMはピン互換のClass 0.1部品に対応するようにソケットを再設計しています。

4. 最終用途アプリケーション別: 充電インフラがレガシーメーターの成長を上回る:

スマートメーターは2024年に依然として55.41%のシェアを占めましたが、EV充電ステーションは8.74%のCAGRで差を縮めており、2030年までに13億米ドル以上を生み出す可能性があります。充電ネットワーク事業者は、改ざん防止データストレージ、セキュアブート、暗号化を優先し、ICベンダーにハードウェア信頼の根源ブロックの統合を促しています。

地域分析

1. アジア太平洋: 2024年にエネルギー計測IC市場シェアの45.73%を維持し、インドの2億5000万台のスマートメーター義務化と中国のAMIアップグレードに牽引され、2030年までに8.84%のCAGRで成長をリードしています。政府のインセンティブがサプライチェーンリスクを相殺し、OEMはウェハーの事前予約とバックエンドアセンブリの多様化でリスクをヘッジしています。

2. 北米: 商業用サブメーターコードとDC急速充電回廊の急増により、堅調な需要を維持しています。連邦および州の税額控除が設置コストを緩和し、Class 0.1準拠部品への需要を促進しています。

3. ヨーロッパ: スマートメーターの義務化とFit-for-55などの持続可能性政策を組み合わせ、電力会社に消費量測定とTHDおよび力率データを組み合わせるよう促しています。ドイツの2025年義務化は、北欧諸国やベネルクス諸国で再現されるテンプレートとなっています。東ヨーロッパと中東は、設計リソースの不足を回避するために統合型SoCソリューションに飛びつくことが多いです。

競争環境

エネルギー計測IC市場は、深いアナログIPポートフォリオを持つ既存企業を中心に中程度に統合されていますが、ニッチなディスラプターはエネルギーハーベスティングやAI対応の差別化要因を活用して設計獲得を確保しています。Texas Instruments、Analog Devices、Microchipなどが主要なプレーヤーです。プロセス技術の活用は参入障壁であり、Soitecが販売するSOI基板は、サブミリワットIoTノードが必要とするリーク電流抑制を提供します。NXPのi.MX 94プロセッサは、計測と産業制御ドメイン間の融合を示しています。E-peasやAtmosicなどのスタートアップ企業は、バッテリー不要のセンサーアーキテクチャを追求しています。戦略的な動きは、校正およびセキュリティスタックの垂直統合を中心に展開しており、Silicon LabsやInfineonなどがその例です。

エネルギー計測IC業界の主要企業

* Analog Devices, Inc.

* Texas Instruments Incorporated

* Cirrus Logic, Inc.

* Silicon Laboratories Inc.

* Renesas Electronics Corporation

最近の業界動向

* 2025年5月: Soitecは、AIデータセンター構築におけるフォトニクスSOIウェハー需要の急増により、2025年第4四半期に3億2700万ユーロの収益を記録しました。

* 2025年4月: 旭化成マイクロデバイスとSilicon Austria Labsは、EVインバーター向けコアレスホールセンサーを検証し、EZ232Lの生産に向けて前進しました。

* 2025年4月: Texas Instrumentsは、アナログおよび組み込み処理の強みに牽引され、前年同期比11%増の40.7億米ドルの第1四半期収益を計上しました。

* 2025年3月: TIは、統合GaNを備えたTPS1685 48VホットスワップeFuseを発表し、AIデータセンターレールで98%の効率を実現しました。

本レポートは、グローバルエネルギー計測IC市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

市場は、スマートメーターの義務化やEV充電における高精度要件に牽引され、2030年までに98.1億米ドル規模に達すると予測されており、年平均成長率(CAGR)は8.12%と見込まれています。

市場の成長を促進する主な要因としては、インド、ブラジル、EUにおける高度なスマートメーター導入の普及、米国およびEUの商業ビルにおけるアプライアンスレベルのサブメーター設置の義務化が挙げられます。また、Class 0.1の課金精度を必要とするEV充電インフラの急速な電化、電力会社によるリアルタイム電力品質分析(高調波、力率、THDなど)への注力も重要なドライバーです。さらに、バッテリー駆動IoTノード向けMCU/SoCへのエネルギー計測IPの統合、およびサブミリワット待機電流ICを可能にするSOI(Silicon-on-Insulator)プロセスの進化も市場を後押ししています。

一方で、市場の成長を阻害する要因も存在します。レガシーアナログプロセスノード向けの6インチおよび8インチファブ容量の変動性、サードパーティの校正ラボへの依存による市場投入期間の長期化が挙げられます。また、IEC 62053やANSI C12といったグローバル標準の断片化が設計の複雑さを増し、デルタシグマADCトポロジーに関する知的財産訴訟もリスク要因となっています。特に、6インチおよび8インチアナログウェハーの供給逼迫は、シリコン価格の上昇とリードタイムの延長を引き起こし、予測CAGRに-1.3%のマイナス影響を与えています。

市場は製品タイプ、通信インターフェース、精度クラス、最終用途アプリケーション、および地域別に詳細に分析されています。

製品タイプ別では、システムオンチップ(MCU統合型)エネルギー計測ICが最も急速に成長しており、2030年までのCAGRは9.19%と予測されています。これは、OEMがシングルダイ統合を好む傾向にあるためです。その他、単相、多相、ホール効果/ロゴスキーベースのエネルギー計測ICも分析対象です。

通信インターフェース別では、I²CがIoTメーター分野で勢いを増しており、9.11%のCAGRで加速しています。これは、2線式のシンプルさが、コンパクトでセンサー豊富なスマートホームおよびビルディングオートメーション設計に適しているためです。

精度クラス別では、EV充電やデータセンターの課金においてNTEPなどの規制を満たす0.1%未満の測定誤差が求められるため、Class 0.1デバイスが主流になりつつあり、8.94%のCAGRで成長しています。

主要な最終用途アプリケーションには、スマート電力メーター、産業用エネルギー監視装置、スマートプラグおよびコネクテッドアプライアンス、EV充電ステーション、再生可能エネルギーインバーターおよびマイクログリッド、データセンターおよびビル管理システムが含まれます。

地域別では、アジア太平洋地域が2024年の収益の45.73%を占め、大規模なスマートメーター導入を背景に8.84%のCAGRで最も急速に拡大している地域です。北米、ヨーロッパ、中東およびアフリカ、南米も詳細に分析されています。

競争環境では、市場集中度、戦略的動向、市場シェア分析が行われ、Analog Devices, Texas Instruments, Renesas Electronicsなど多数の主要企業がプロファイルされています。レポートはまた、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インド、ブラジル、EUにおける高度なスマートメーター導入の普及

- 4.2.2 商業ビルにおける家電レベルのサブメータリングの義務化(米国およびEU)

- 4.2.3 クラス0.1の課金精度を必要とするEV充電インフラの急速な電化

- 4.2.4 電力会社によるリアルタイム電力品質分析(高調波、力率、THD)への推進

- 4.2.5 バッテリー駆動IoTノード向けMCU/SoCへのエネルギー測定IPの統合

- 4.2.6 サブミリワット待機電流ICを可能にするSOI(Silicon-on-insulator)プロセス

-

4.3 市場の阻害要因

- 4.3.1 レガシーアナログプロセスノード向け6インチおよび8インチファブ容量の変動

- 4.3.2 第三者校正ラボへの依存が市場投入までの時間を長期化

- 4.3.3 分断されたグローバル標準(IEC 62053、ANSI C12)が設計の複雑さを増大

- 4.3.4 デルタシグマADCトポロジーに関する知的財産訴訟

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 単相エネルギー計測IC

- 5.1.2 多相エネルギー計測IC

- 5.1.3 システムオンチップ(MCU統合型)エネルギー計測IC

- 5.1.4 ホール効果/ロゴスキーベースのエネルギー計測IC

-

5.2 通信インターフェース別

- 5.2.1 SPI

- 5.2.2 I²C

- 5.2.3 UART

- 5.2.4 その他の通信インターフェース

-

5.3 精度クラス別

- 5.3.1 クラス0.1

- 5.3.2 クラス0.2

- 5.3.3 クラス0.5

- 5.3.4 クラス1.0以上

-

5.4 最終用途別

- 5.4.1 スマート電力量計

- 5.4.2 産業用エネルギー監視装置

- 5.4.3 スマートプラグと接続家電

- 5.4.4 EV充電ステーション

- 5.4.5 再生可能エネルギーインバーターとマイクログリッド

- 5.4.6 データセンターとビル管理システム

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 アナログ・デバイセズ株式会社

- 6.4.2 テキサス・インスツルメンツ株式会社

- 6.4.3 シーラス・ロジック株式会社

- 6.4.4 シリコン・ラボラトリーズ株式会社

- 6.4.5 ルネサスエレクトロニクス株式会社

- 6.4.6 STマイクロエレクトロニクスN.V.

- 6.4.7 NXPセミコンダクターズN.V.

- 6.4.8 ローム株式会社

- 6.4.9 マイクロチップ・テクノロジー株式会社

- 6.4.10 オン・セミコンダクター・コーポレーション

- 6.4.11 青島新エネルギーIC設計有限公司

- 6.4.12 サイラジー株式会社

- 6.4.13 江蘇ホリンマイクロエレクトロニクス有限公司

- 6.4.14 ハイトレンドテクノロジー(上海)有限公司

- 6.4.15 杭州浙江ホリーテクノロジー株式会社

- 6.4.16 蘇州チップホープマイクロエレクトロニクス有限公司

- 6.4.17 アイシーセンサーテクノロジー株式会社

- 6.4.18 ソシオネクスト株式会社

- 6.4.19 ハイティ電子技術有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エネルギー計測ICは、電力系統や電気機器における電圧、電流、電力、電力量といった電気的パラメータを正確に測定するために設計された集積回路です。これらのICは、アナログ信号をデジタルデータに変換し、内部のデジタル信号処理(DSP)を用いて、有効電力、無効電力、皮相電力、力率、周波数、高調波歪みなどの複雑な計算を実行します。その主要な目的は、エネルギー消費の監視、管理、最適化を可能にし、最終的にはエネルギー効率の向上とコスト削減に貢献することにあります。高精度、広いダイナミックレンジ、低消費電力、そしてデジタル出力インターフェースを備えている点が特徴であり、現代のエネルギー管理システムにおいて不可欠なコンポーネントとなっています。

エネルギー計測ICには、その用途や測定方式によっていくつかの種類が存在します。まず、測定対象となる電力系統の相数によって、一般家庭や小規模オフィス向けの単相用と、工場や大規模施設、電力網向けの三相用に大別されます。測定方式としては、電流を検出するためにシャント抵抗を用いる方式、電流トランス(CT)を用いる方式、そしてロゴスキーコイルを用いる方式が主流です。シャント抵抗方式はコストが低く、DC電流の測定にも適していますが、大電流では発熱が課題となることがあります。電流トランス方式は絶縁性に優れ、高電圧・大電流の測定に適していますが、サイズが大きく、DC電流は測定できません。ロゴスキーコイル方式は非接触で広いダイナミックレンジを持ち、高周波成分の測定にも優れています。また、ICの集積度によっても分類でき、アナログフロントエンド(AFE)として機能し、外部のマイクロコントローラ(MCU)で計算を行うタイプと、ADC、DSP、校正機能、さらには通信インターフェースまでを内蔵し、直接エネルギー値をデジタル出力するフルインテグレートタイプがあります。通信インターフェースもSPI、I2C、UART、パルス出力など多岐にわたります。

これらのエネルギー計測ICは、非常に幅広い分野で活用されています。最も代表的な用途の一つがスマートメーターです。スマートメーターでは、正確な電力量計測と遠隔でのデータ送信を可能にし、電力会社による効率的な課金、デマンドレスポンス、グリッド管理を支えています。産業分野では、工場やデータセンターにおける電力監視システム(EMS)の中核をなし、機器ごとの電力消費を詳細に把握することで、省エネルギー対策の立案や予知保全に貢献します。また、スマートプラグ、エアコン、洗濯機などの家電製品にも組み込まれ、個々の機器のエネルギー消費量をユーザーに可視化し、省エネ行動を促します。電気自動車(EV)の充電器においては、課金のための正確な電力量計測が不可欠であり、太陽光発電システムや蓄電システムでは、発電量や充放電量の監視に用いられます。さらに、ビルディングオートメーションシステムでは、照明や空調の最適制御のために各所の電力消費データを収集する役割も担っています。

エネルギー計測ICの性能を支え、その応用範囲を広げるためには、様々な関連技術が不可欠です。高精度な電圧・電流サンプリングを実現するためには、高分解能かつ低ノイズのアナログ・デジタルコンバータ(ADC)が中心的な役割を果たします。また、RMS値、電力、エネルギー、高調波解析といった複雑な電気的パラメータの計算には、高性能なデジタル信号プロセッサ(DSP)が不可欠です。製造段階での工場校正や、現場でのオンサイト校正を可能にする校正技術も、計測精度を保証する上で重要です。計測されたデータを外部システムに送信するためには、Modbus、DLMS/COSEM、Zigbee、Wi-Fi、LoRaWANなどの多様な通信プロトコルが利用されます。近年では、IoT技術やクラウド連携により、遠隔からのリアルタイム監視、データ分析、予測保全などが可能になっています。スマートメーターのような重要インフラにおいては、データの完全性や改ざん防止のためのセキュリティ技術も極めて重要です。さらに、バッテリー駆動のIoTデバイスなどへの応用を考慮し、低消費電力技術の開発も進められています。

市場背景としては、世界的な省エネルギー規制の強化と、スマートグリッドの普及がエネルギー計測ICの需要を強く牽引しています。各国政府は、気候変動対策の一環としてエネルギー効率の向上を義務付けており、これにより、より正確で詳細なエネルギー監視のニーズが高まっています。再生可能エネルギーの導入拡大も、発電量や消費量の監視、系統への統合を管理するために、計測ICの需要を押し上げています。IoT技術の進化は、あらゆる機器をネットワークに接続し、エネルギーデータを収集・分析することを可能にし、新たな市場を創出しています。データセンターの電力消費量の増大は、PUE(Power Usage Effectiveness)の最適化のために、ラックレベルでの詳細な電力監視を必要としています。また、電気自動車の普及に伴い、充電インフラにおける正確な課金計測の需要も急速に拡大しています。一方で、コスト削減圧力も強く、より高機能でありながら低価格なソリューションが求められており、サプライチェーンの課題も市場に影響を与えています。

将来展望として、エネルギー計測ICはさらなる高精度化と広ダイナミックレンジ化が進むと予想されます。これにより、微小な待機電力から大電力まで、より幅広い範囲で正確な計測が可能となり、多様なアプリケーションに対応できるようになります。多機能化・高集積化も進み、電力品質分析、不正検出、さらには通信モジュールまでを単一のICに統合することで、システム全体のコストと複雑さを低減する方向に向かうでしょう。AIや機械学習との融合により、計測データに基づいた予測分析、異常検知、最適なエネルギー管理が自動的に行われるようになり、より高度な省エネルギーソリューションが実現されます。エッジコンピューティングの強化も重要なトレンドであり、IC自体がより多くのデータ処理能力を持つことで、クラウドへの依存を減らし、リアルタイム性を向上させることが期待されます。サイバーセキュリティの強化は、スマートグリッドの安定性とデータプライバシー保護のために不可欠な要素となります。また、ワイヤレス給電や超低消費電力IoTデバイスへの応用も進み、新たな市場を開拓する可能性があります。最終的には、分散型エネルギー資源の効率的な管理を可能にし、持続可能な社会の実現に大きく貢献していくことでしょう。