自動車OS市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

自動車OS市場は、オペレーティングシステムタイプ(リアルタイムOS、汎用OSなど)、車両タイプ(乗用車、小型商用車など)、アプリケーション(インフォテインメントおよびデジタルコックピットなど)、推進タイプ(内燃機関車、ハイブリッド車など)、販売チャネル(OEM組み込み、アフターマーケット後付け)、自動運転レベル(レベル0~1、レベル2など)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

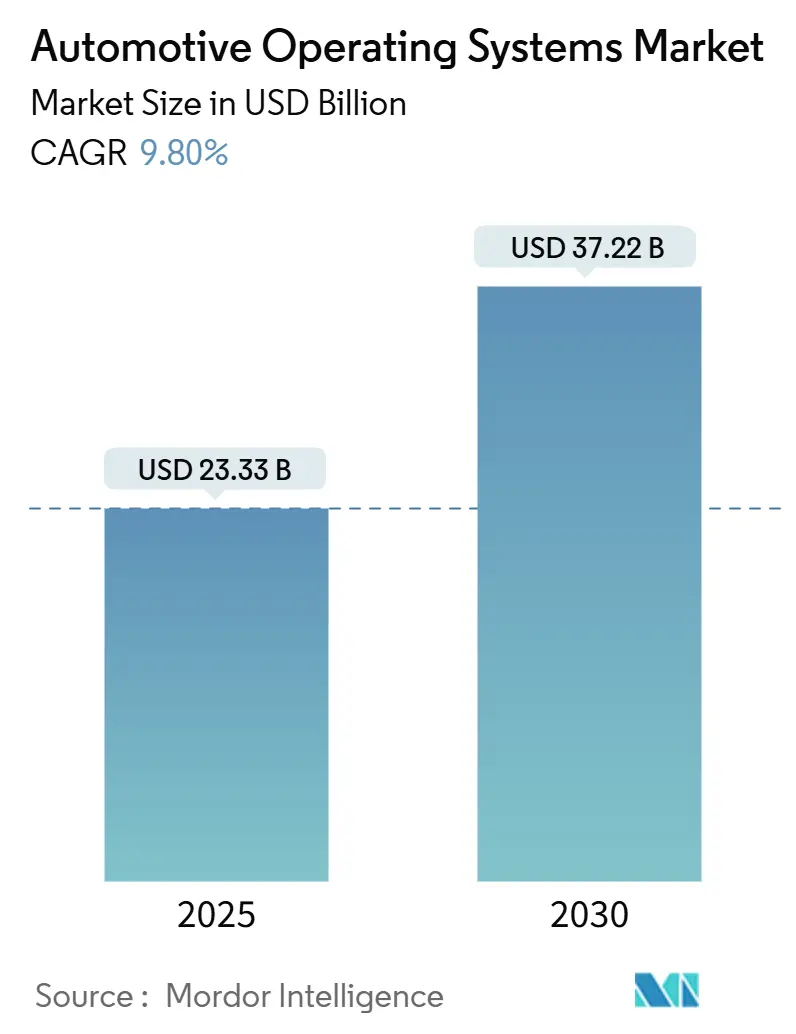

自動車用オペレーティングシステム(OS)市場は、車両がハードウェア中心からソフトウェア定義アーキテクチャへと移行する中で、急速な成長を遂げています。2025年には233.3億米ドル規模に達し、2030年には372.2億米ドルに成長し、予測期間中の年平均成長率(CAGR)は9.8%と見込まれています。この成長は、車両の電動化、ユビキタスなコネクティビティ、そしてAIの急速な導入によって牽引されており、OSはセンサー、ドメインコントローラー、クラウドバックエンドを連携させる中核的な統合レイヤーとしての役割を担っています。

市場の主要動向

UNECE WP.29 R155およびR156といったサイバーセキュリティ規制が、2024年7月以降にUNECE市場で販売されるすべての新型車両に、必須のソフトウェアアップデートとセキュリティ管理機能を義務付けたことで、認証済みソフトウェアスタックに対するOEMの需要が加速しています。半導体供給の安定化も、次世代コックピットおよび自律走行プラットフォームに必要な処理能力を確保する上で貢献しています。地域別では、アジア太平洋地域が2024年に44.9%の市場シェアを占め、中国のHarmonyOSのような国産OSの推進が市場を牽引しています。QualcommとGoogleがクラウドネイティブなSnapdragon Digital Chassis Workbenchを導入するなど、テクノロジー大手もこの分野に参入し、競争が激化しています。

主要レポートのポイント

* OSタイプ別: QNXは2024年に38.8%の市場シェアを保持し、Android Automotiveは2030年までCAGR 18.2%で最も速い成長が予測されています。

* 車両タイプ別: 乗用車が2024年に66.3%の市場シェアを占めましたが、小型商用車は2030年までCAGR 10.5%で拡大すると予測されています。

* アプリケーション別: インフォテインメントとデジタルコックピットが2024年に42.8%の収益シェアを占めましたが、ADAS(先進運転支援システム)および自動運転アプリケーションは2030年までCAGR 17.4%で成長すると見込まれています。

* 推進タイプ別: 内燃機関(ICE)プラットフォームが2024年に55.1%の市場シェアを占めましたが、バッテリー電気自動車(BEV)はCAGR 13.9%で増加すると予測されています。

* 地域別: アジア太平洋地域が2024年に44.9%の市場シェアを占め、中東およびアフリカ地域は2030年まで最速のCAGR 11.5%を記録すると予想されています。

市場トレンドと洞察

促進要因

* コネクテッドカーと自動運転車の需要増加: レベル2以上の自動運転機能が中級車にも標準装備されるようになり、リアルタイムでマルチモーダルセンサー入力を融合できる、決定論的で高スループットなOSが求められています。NVIDIAのDriveOSは、ソフトウェア検証サイクルを30%削減するターンキーの安全認証済みスタックを提供し、Mercedes-BenzやHyundaiなどのプレミアムブランドがOS選択を差別化の手段として活用しています。

* 車載ドメイン全体でのAI/ML統合: OEMは、エネルギー管理、車内パーソナライゼーション、予測診断のために、オンデバイスの機械学習エンジンを組み込んでいます。BMWはクラウド分析とエッジAIを連携させ、予期せぬサービス訪問を30%削減しました。HarmonyOS 5.0は、ドライバーの好みを学習する没入型3Dダッシュボードを提供し、AIの採用を加速させています。

* サイバーセキュリティと機能安全に関する規制強化: UNECE WP.29 R155およびR156の完全施行により、自動車メーカーは認定されたサイバーセキュリティ管理システムとソフトウェアアップデート管理システムの維持が義務付けられました。これにより、QNXのようなASIL D認証済みのカーネルの需要が高まり、監査時間の短縮に貢献しています。

* ソフトウェア定義車両への移行とOTAアップデートの収益化: Hyundaiは2030年までに全モデルをソフトウェア定義にするため巨額の投資を行い、OTA機能アップグレードとサブスクリプションサービスを約束しています。QualcommとGoogleのDigital Chassis Workbenchは、クラウドツールチェーンがOTA検証サイクルを大幅に短縮できることを示しており、ソフトウェアの継続的な収益源が市場の長期的な拡大を支えています。

* クラウドネイティブな仮想検証によるOSリリースサイクルの加速: QualcommとGoogleが提供するブラウザベースのWorkbenchは、車両コードのコンパイル、フラッシュ、テストを完全にクラウドで行うことで、プロトタイピングサイクルを50%短縮しています。

* フリーミアムライセンスモデルによる開発者エコシステムの拡大: Li AutoがHalo OSをオープンソース化するなど、開発者エコシステムの拡大が市場を活性化させています。

抑制要因

* データプライバシーとサイバーセキュリティの脆弱性: BlackBerryは2023年後半に520万件の自動車関連マルウェア攻撃をブロックしたと報告しており、General MotorsがApple CarPlayのレトロフィットプロジェクトを中止した事例からも、未認証ソフトウェアによるリスクが浮き彫りになっています。欧州のCyber Resilience Actは、車両ライフサイクル全体にわたる強制的なセキュリティアップデートを課し、コンプライアンスコストを増加させています。

* システム複雑性とレガシー統合の課題: 車両には依然として100以上のECUが搭載されており、多くが独自のコードを実行しています。OEMが集中型、ゾーンベースのコンピューティングに移行する中で、レガシーモジュールの統合はDevOpsサイクルに大きな労力を追加しています。

* 認定された車載グレードソフトウェア人材の不足: 特に北米と欧州で、専門的なソフトウェア開発者の不足が課題となっています。

* プラットフォームロックインとIP漏洩に関するOEMの懸念: 従来のOEMの間では、特定のプラットフォームへの依存や知的財産(IP)の漏洩に対する懸念が存在します。

セグメント分析

* OSタイプ別: QNXは、ブレーキ、ステアリング、シャシーなどの安全性が重要なドメインにおけるASIL D認証の強みにより、2024年に38.8%の市場シェアを維持しています。一方、Android Automotiveは、OEMが使い慣れたユーザーインターフェースと容易なクラウド連携を求めることから、CAGR 18.2%で最速の成長を記録しています。QNX Hypervisor 8.0のようなハイパーバイザー設計は、AndroidとLinuxがQNXとシリコンを共有することを可能にし、レガシー安全コードを維持しつつGoogle Playサービスをホストする混合クリティカルブリッジを提供しています。

* 車両タイプ別: 乗用車が2024年に66.3%の市場規模を占めていますが、小型商用車は、配送業者がルーティング、テレマティクス、予測メンテナンスをデジタル化するにつれて、年率10.5%で成長すると予測されています。商用車は乗用車の2~3倍の年間走行距離を記録するため、ユニットあたりのソフトウェア価値が高く、フリートの近代化が市場を牽引しています。

* アプリケーション別: インフォテインメントとデジタルコックピットは2024年に42.8%の収益を占めていますが、ADASと自動運転のワークロードは2030年までCAGR 17.4%で成長すると見込まれています。バッテリー管理、エネルギールーティング、V2G(Vehicle-to-Grid)サービスもOSレベルのスケジューリングに組み込まれ、市場は単一目的クラスターから統合コンピューティング基盤へと移行しています。

* 推進タイプ別: ICEアーキテクチャは2024年に55.1%の市場規模を占めていますが、バッテリーEVはCAGR 13.9%で加速しています。専門のOSモジュールがセル劣化、急速充電電流、熱管理を監視し、V2Gインターフェースの統合推進がソフトウェアのフットプリントをさらに拡大しています。

* 販売チャネル別: OEM組み込みスタックが2024年の出荷の82.6%を占めています。サイバーセキュリティ規制により未認証のレトロフィットはリスクが高いものの、アフターマーケットキットは、旧モデルの所有者がワイヤレススマートフォン機能を求めるため、CAGR 8.1%の関心を集めています。

* 自動運転レベル別: レベル0-1の快適アシストが2024年の出荷の58.1%を占めていますが、レベル4-5のプロトタイプはCAGR 24.2%で拡大し、マルチSoCクラスターと冗長OSカーネルを吸収しています。Mercedes-BenzがドイツでDrive Pilotのレベル3承認を取得した事例のように、安全ロジックとインフォテインメントを分離するアーキテクチャが採用されています。

地域分析

* アジア太平洋: 2024年に44.9%の市場シェアを占め、中国のHarmonyOSと自社AIチップを組み合わせた垂直統合型アプローチが牽引しています。日本の産業省は、トヨタ、ホンダ、日産間のソフトウェアアライアンスを促進し、ミドルウェア層の標準化により世界のソフトウェア定義車両収益の30%獲得を目指しています。

* ヨーロッパ: UNECEサイバーセキュリティ規則がコンプライアンスコストを増加させる中でも、独自のソフトウェア人材への投資を継続しています。VolkswagenのCARIAD部門は、グループ全ブランド向けの共通車両OSとクラウドを構築し、ソフトウェア作業の削減を目指しています。Red Hatは車載LinuxでASIL-B認証を取得し、オープンソースオプションを提供しています。

* 北米: テクノロジーと自動車のコラボレーションのテストベッドであり続けています。QualcommとGoogleはブラウザベースのWorkbenchを提供し、プロトタイピングサイクルを短縮しています。Hyundaiは米国に巨額の投資を行い、自動運転AI研究に注力しています。

* 中東・アフリカ: CAGR 11.5%で最速の成長が予測されており、グリーンフィールドモビリティプロジェクトがレガシー制約なしにEV中心のOSスタックを採用し、新規参入者に機会を提供しています。

競争環境

自動車用OS市場は中程度の集中度ですが、非常にダイナミックです。BlackBerry QNXは最大のインストールベースを持ち、安全性が重要なワークロードのデファクトカーネルであり続けています。GoogleのAndroid Automotiveは、消費者サービス統合を背景に急速に拡大し、Volvo、Ford、GMなどのインフォテインメントシステムに採用されています。QualcommはSnapdragon Digital Chassisシリコンとの連携を活用し、OS、コネクティビティ、クラウドサービスをバンドルしたデザインウィンを獲得しています。HuaweiはHarmonyOSと自社設計Kirinチップを背景に、国内OEMとの主要契約を獲得し、BMWとの中国での共同展開を開始しています。NVIDIAは、GPU負荷の高い自動運転ワークロードに最適化された専用スタックとしてDriveOSを推進し、プレミアムADAS開発者の間でニッチを確立しています。

戦略的パートナーシップも市場の動向を決定づけています。HaleyTekとBlackBerryはVirtIOベースの汎用自動車プラットフォームを発表し、認定ハイパーバイザー上でアジャイルなAndroid-Automotiveコックピット構築を可能にしました。Wind RiverはTata ElxsiとDevSecOpsオーケストレーション契約を締結し、複数のOEMにサービスを提供しています。Li AutoはHalo OSをオープンソース化し、外部開発者にゾーンコントローラーフレームワークへの貢献を呼びかけています。

今後、バッテリー充電、熱管理、V2Gインタラクションを最適化するドメイン特化型マイクロカーネルに空白が残ると見られています。ASIL-D保証とモダンなアプリフレームワークの両方を提供できるベンダーが、ソフトウェア収益化への移行に伴い、より大きな収益シェアを獲得する可能性が高いでしょう。

主要プレイヤー

* BlackBerry Limited

* Alphabet Inc. (Google)

* Wind River Systems

* Green Hills Software

* Microsoft Corporation

最近の業界動向

* 2025年5月: Hyundai Motor Groupは、2025年から2028年にかけて米国に210億米ドルを投資する計画を発表し、そのうち60億米ドルをBoston DynamicsおよびNVIDIAとの自動運転AIおよびロボティクス協力に充当します。

* 2025年4月: HuaweiはHarmonyOS NEXT自動車アプリケーションパイオニアプログラムを開始し、iQIYI、Bilibili、Tencent Musicと車載ネイティブアプリで提携しました。

* 2025年3月: Li AutoはHalo OSをオープンソース化し、外部開発者にゾーンコントローラーフレームワークへの貢献を呼びかけました。

* 2025年3月: BMW ChinaはHuaweiと提携し、HarmonyOSエコシステムサービスを統合し…HarmonyOSエコシステムサービスを統合し、中国市場向けのスマートコックピット体験を強化しました。

* 2025年2月: Volkswagen Groupは、自社開発のソフトウェアプラットフォーム「CARIAD」の最新バージョンを発表し、2026年以降に発売される新モデルに搭載すると表明しました。

* 2025年1月: Mercedes-Benzは、NVIDIAとの協業を拡大し、次世代のMB.OSプラットフォームにNVIDIA DRIVE Orinチップとソフトウェアを統合することを発表しました。

* 2024年12月: General Motorsは、Ultifiソフトウェアプラットフォームの機能強化を発表し、OTA(Over-The-Air)アップデートを通じて新しいサービスとアプリケーションを提供すると述べました。

* 2024年11月: Teslaは、FSD(Full Self-Driving)ベータ版の最新アップデートをリリースし、都市部での運転能力と安全性の向上を強調しました。

本レポートは、自動車用オペレーティングシステム(OS)市場の詳細な分析を提供しています。Mordor Intelligenceの定義によると、本市場は、OEMによって組み込まれるライセンスまたはオープンソースパッケージとして提供される、車両の電子ドメイン(インフォテインメント、ADAS、パワートレイン、ボディ、コネクティビティ、クラウドゲートウェイなど)を調整・制御するソフトウェアプラットフォームから生み出される価値を対象としています。調査範囲は、工場出荷時に搭載される乗用車および商用車向けOSスタックに限定されます。

市場は2025年に233.3億米ドルと評価され、2030年までに372.2億米ドルに成長すると予測されています。この成長は、コネクテッドカーおよび自動運転車への需要急増、車載ドメインへのAI/ML統合、サイバーセキュリティと機能安全に関する規制強化(例:UNECE WP.29 R155/R156)、ソフトウェア定義型車両(SDV)への移行とOTA(Over-The-Air)アップデートによる収益化、クラウドネイティブな仮想検証によるOSリリースサイクルの加速、フリーミアムライセンスモデルによる開発者エコシステムの拡大といった要因によって推進されています。特に、UNECE WP.29 R155およびR156規制は、2024年7月以降に登録される車両にサイバーセキュリティとOTAアップデート機能を義務付けており、事前認証済みOSの採用を促しています。

一方で、データプライバシーとサイバーセキュリティの脆弱性、システムの複雑性、レガシーシステムとの統合課題、認定された自動車グレードのソフトウェア人材不足、OEMのプラットフォームロックインや知的財産(IP)漏洩への懸念が市場の成長を抑制する要因となっています。

市場は、OSタイプ(リアルタイムOS、汎用OS、ハイパーバイザーベース)、車両タイプ、アプリケーション(インフォテインメント、ADAS、コネクテッドサービス、パワートレインなど)、推進タイプ、販売チャネル、自動運転レベル、および地域別に詳細に分析されています。

主要な市場トレンドとして、2024年にはBlackBerry QNXが安全性が重視されるドメインでのISO 26262 ASIL D認証により38.8%の市場シェアを占め、リーダーシップを発揮しています。また、Android Automotive OSは、ユーザーに馴染みやすいインターフェースとGoogleのクラウドエコシステムとの統合が評価され、2030年まで年平均成長率18.2%で拡大すると見込まれています。地域別では、アジア太平洋地域が2024年に44.9%の市場シェアを占め、中国におけるHarmonyOSベースのプラットフォームの急速な展開と政府の強力な支援が成長を牽引しています。バッテリー電気自動車(BEV)向けOSも、バッテリー管理や急速充電機能の標準化に伴い、2030年まで年平均成長率13.9%で成長すると予測されています。

競争環境のセクションでは、BlackBerry Limited、Alphabet Inc. (Google)、Microsoft Corporation、Huawei Technologies (HarmonyOS Auto)など、主要企業のプロファイルと市場動向が分析されています。

本レポートの調査方法は、一次調査(OEM、開発者、サプライヤーへのインタビュー)と二次調査(OICA、IEA、企業提出書類、特許トレンドなど広範な情報源)を組み合わせた堅牢なアプローチを採用しています。市場規模の算出と予測は、車両生産台数とOS採用率に基づくトップダウンアプローチで行われ、多変量回帰分析とARIMAモデルを用いて、毎年更新されるデータ検証プロセスによりその信頼性が確保されています。これにより、意思決定者にとって信頼できる透明性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コネクテッドカーおよび自動運転車の需要急増

- 4.2.2 車載ドメイン全体でのAI/ML統合

- 4.2.3 サイバーセキュリティと機能安全に関する規制強化

- 4.2.4 ソフトウェア定義型車両への移行とOTAアップデートの収益化

- 4.2.5 クラウドネイティブな仮想検証によるOSリリースサイクルの加速

- 4.2.6 フリーミアムライセンスモデルによる開発者エコシステムの拡大

-

4.3 市場の阻害要因

- 4.3.1 データプライバシーとサイバーセキュリティの脆弱性

- 4.3.2 システムの複雑さとレガシー統合の課題

- 4.3.3 認定された車載グレードソフトウェア人材の不足

- 4.3.4 プラットフォームロックインとIP漏洩に関するOEMの懸念

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 オペレーティングシステムの種類別

- 5.1.1 リアルタイムOS (QNX, AUTOSAR Classic, VxWorks, INTEGRITY)

- 5.1.2 汎用OS (Android Automotive, AGL Linux, Windows, HarmonyOS)

- 5.1.3 ハイパーバイザーベースの混合クリティカルスタック

-

5.2 車種別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 大型商用車

-

5.3 アプリケーション別

- 5.3.1 インフォテインメントおよびデジタルコックピット

- 5.3.2 ADASおよび自動運転

- 5.3.3 コネクテッドサービスおよびテレマティクス

- 5.3.4 ボディ制御および快適性

- 5.3.5 パワートレインおよびバッテリー管理

-

5.4 推進タイプ別

- 5.4.1 ICE車

- 5.4.2 ハイブリッド車

- 5.4.3 バッテリー電気自動車

- 5.4.4 燃料電池電気自動車

-

5.5 販売チャネル別

- 5.5.1 OEM組み込み

- 5.5.2 アフターマーケット後付け

-

5.6 自動運転レベル別

- 5.6.1 レベル0-1

- 5.6.2 レベル2

- 5.6.3 レベル3

- 5.6.4 レベル4-5

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 フランス

- 5.7.3.3 英国

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 韓国

- 5.7.4.4 インド

- 5.7.4.5 東南アジア

- 5.7.4.6 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 トルコ

- 5.7.5.1.4 その他の中東諸国

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ諸国

6. 競合環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BlackBerry Limited

- 6.4.2 Alphabet Inc. (Google)

- 6.4.3 Wind River Systems

- 6.4.4 Green Hills Software

- 6.4.5 Microsoft Corporation

- 6.4.6 Apple Inc.

- 6.4.7 Automotive Grade Linux (Linux Foundation)

- 6.4.8 Vector Informatik

- 6.4.9 Elektrobit (Continental AG)

- 6.4.10 Bosch Software and Digital Solutions

- 6.4.11 Continental Automotive (EB corbos)

- 6.4.12 NVIDIA Corporation

- 6.4.13 Huawei Technologies (HarmonyOS Auto)

- 6.4.14 Baidu Inc. (Apollo OS)

- 6.4.15 Tencent AutoLink

- 6.4.16 Renesas Electronics Corporation

- 6.4.17 Qualcomm Technologies

- 6.4.18 Samsung Electronics (Tizen IVI)

- 6.4.19 NXP Semiconductors

- 6.4.20 Lynx Software Technologies

- 6.4.21 OpenSynergy GmbH

- 6.4.22 Aptiv PLC

- 6.4.23 Tata Elxsi

- 6.4.24 Panasonic Automotive Systems

- 6.4.25 PATEO Connectivity

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車OSは、現代の自動車において、車両全体の電子制御ユニット(ECU)や各種センサー、アクチュエーターを統合的に管理し、インフォテインメントから運転支援、さらには車両の基幹機能までを制御する基盤となるソフトウェアシステムです。従来の自動車は、各機能が独立したECUと専用ソフトウェアで制御されていましたが、自動車OSはこれらを一元的に統合し、ハードウェアとアプリケーションの中間に位置するプラットフォームとして機能します。これにより、複雑化する車両システム全体の効率的な管理、機能の柔軟な追加・更新、そして高度なデジタル体験の提供が可能となります。スマートフォンにおけるOSが多様なアプリを動かす土台であるように、自動車OSは「走るスマートフォン」とも称される次世代自動車の頭脳として、その価値を左右します。

自動車OSには、大きく分けていくつかの種類が存在します。一つは、LinuxやQNXといった汎用OSをベースに、自動車向けにカスタマイズされたものです。例えば、Googleが提供するAndroid Automotive OSは、AndroidエコシステムとGoogleサービス連携を強みとし、豊富なアプリと直感的なUIを提供します。BlackBerryのQNXは、高いリアルタイム性、安全性、信頼性で知られ、多くの車載システムで採用実績があります。もう一つは、自動車メーカーやティア1サプライヤーが独自に開発するOSです。フォルクスワーゲン(VW.OS)、トヨタ(Arene OS)、メルセデス・ベンツ(MB.OS)などが代表例で、特定の車両アーキテクチャに最適化されており、自社の車両の特性や戦略に合わせた機能やサービスを柔軟に提供することを目指しています。これらのOSは、ハードウェアとソフトウェアの統合を深め、OTA(Over-The-Air)アップデートによる機能追加や改善を可能にし、車両のライフサイクル全体で価値を高める役割を担います。

自動車OSの進化は、単にインフォテインメントシステムの改善に留まらず、自動運転、電動化、コネクテッドサービスといった次世代モビリティの実現に不可欠です。例えば、自動運転機能の高度化には、センサーデータのリアルタイム処理、AIによる状況判断、そして車両制御への迅速な指令が求められ、これらを統合的に管理するのが自動車OSの役割です。また、電動車においては、バッテリー管理、充電最適化、電力回生などの効率的な制御がOSによって行われます。

コネクテッドカーの文脈では、自動車OSは車両と外部ネットワーク、クラウドサービス、他の車両、そして交通インフラとの連携を司ります。これにより、リアルタイム交通情報の取得、リモート診断、パーソナライズされたサービス提供、さらにはV2X(Vehicle-to-Everything)通信を通じた安全性の向上などが可能になります。

このように、自動車OSは現代の自動車が単なる移動手段から、情報端末、サービスプラットフォームへと変貌を遂げる上での中核技術であり、その開発競争は自動車業界の未来を大きく左右する重要な要素となっています。