太陽電池ウェハー市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

本レポートは、世界の太陽光発電(PV)ウェーハ企業を対象としており、市場はタイプ別(単結晶ウェーハおよび多結晶ウェーハ)と地域別(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)にセグメント化されています。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて算出されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

太陽光発電ウェーハ市場の概要:市場規模、シェア、成長トレンド、および予測(2025年~2030年)

概要

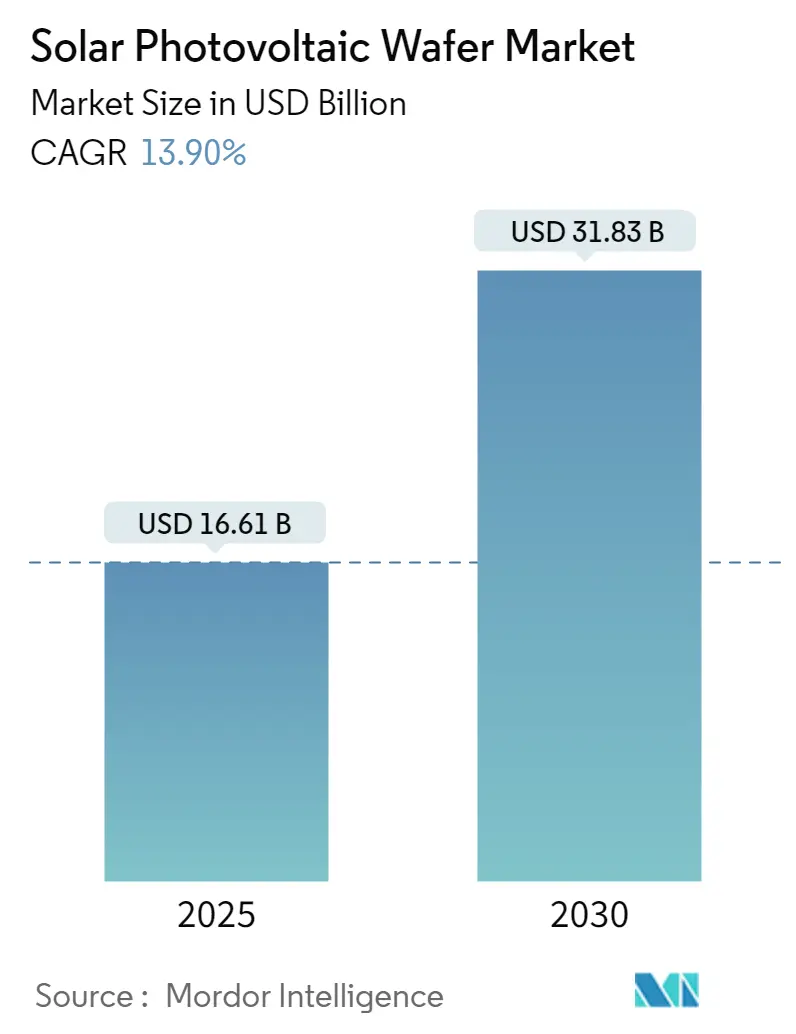

Mordor Intelligenceの分析によると、太陽光発電(PV)ウェーハ市場は、2025年に166.1億米ドルと推定され、2030年には318.3億米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)13.9%で成長すると予測されています。

中期的には、再生可能エネルギーへの世界的な需要の増加と、各国政府による太陽光発電導入を支援する政策が、市場成長の主要な推進力となるでしょう。一方で、薄膜などの代替技術と比較して太陽光発電ウェーハのコストが高い点が、市場の成長を抑制する可能性があります。しかし、ウェーハ技術における継続的な技術革新が、市場に新たなビジネスチャンスをもたらすと期待されています。地域別では、アジア太平洋地域が、今後の大規模な太陽光発電プロジェクトと政府の支援政策により、市場を牽引し、最も急速な成長を遂げると見込まれています。

市場の主な推進要因と抑制要因

* 推進要因: 世界的な再生可能エネルギー需要の増加と、各国政府による太陽光発電導入を支援する政策が、市場成長の主要な推進力となっています。特に、大規模な太陽光発電プロジェクトの推進がウェーハ需要を押し上げています。

* 抑制要因: 太陽光発電ウェーハは、市場で入手可能な薄膜などの代替技術と比較してコストが高い点が、市場の成長を抑制する要因となる可能性があります。

* 機会: ウェーハ技術における継続的な技術革新は、市場に新たなビジネスチャンスをもたらすと期待されています。高効率化や製造コスト削減に向けた研究開発が進められています。

主要な市場トレンド

1. 単結晶太陽光発電ウェーハが市場を牽引

太陽光発電ウェーハは、太陽電池の製造において集積回路の基板として機能する結晶シリコンの薄いスライスであり、太陽光を吸収して発電を助けます。単結晶太陽光発電ウェーハは、その高い効率と省スペース性から、予測期間中に市場を支配すると予想されています。

フラウンホーファーISEによると、単結晶太陽電池は太陽電池の中で最高の効率(26.7%)を達成しており、特に大規模な公益事業プロジェクトにおいて高い発電量をもたらし、均等化発電原価(LCOE)の削減に貢献しています。これにより、他の技術タイプと比較して優位性を持つとされています。

具体的な動きとして、2023年8月には、トリナ・ソーラーがベトナムで210mm単結晶ウェーハの生産を開始し、年間6.5 GWの生産能力を確保しました。これにより、同社は世界中への製品供給において柔軟性を高めています。

インド市場も太陽光発電ウェーハにとって重要な市場であり、国内の太陽光発電部門の急速な成長に伴い、国内需要を満たし輸入依存度を減らすため、太陽電池、ウェーハ、インゴットの生産能力を急速に拡大しています。2022年12月には、アダニ・ソーラーがインド最大の単結晶シリコンインゴットを発表しました。この新製造ラインは、M10およびG12ウェーハを生産できる大型単結晶シリコンインゴットを製造し、2023年末までに2 GW、2025年までに10 GWのインゴットおよびウェーハ生産能力を目指しています。

これらの要因により、単結晶太陽光発電ウェーハセグメントが市場を牽引すると見込まれます。

2. アジア太平洋地域が最速の成長を遂げる

アジア太平洋地域は、予測期間中に最も急速に成長する市場となると予想されています。インド、日本、中国などの国々は、将来的に大規模な太陽光発電の導入を目指しています。

特に中国では、大規模なプロジェクトが太陽光発電ウェーハの大きな需要を生み出すと期待されています。また、中国は太陽光発電ハードウェア製造の世界的なハブであり、ジンコソーラー、JAソーラー、インリーなどの中国メーカーが太陽電池、ウェーハ、インゴット技術の研究開発をリードしており、市場に大きな推進力をもたらしています。2023年上半期には、中国におけるシリコンウェーハ生産量が442 GWに達し、その価値は57億米ドルに上りました。

オーストラリア政府も、2023年7月に再生可能エネルギーサプライチェーン開発に3370万米ドルの投資を発表し、特に太陽光インゴットおよびウェーハ生産、バッテリーセル部品製造プロジェクトへの支援を表明しました。

2022年時点でのアジアの太陽光発電設備容量は603 GWを超えており、予測期間中に着実に増加すると見込まれています。太陽光エネルギーの将来的な成長に伴い、太陽光ウェーハ市場も大幅に成長すると推定されます。建設中の多数のプロジェクトと、アジア太平洋地域の国々が掲げる野心的な太陽光エネルギー目標により、この地域は予測期間中に最速の成長率を達成すると予測されます。

競争環境

太陽光発電ウェーハ市場は細分化されています。主要企業(順不同)には、Jinko Solar Holding Co., Ltd、GCL-Poly Energy Holdings Limited、LONGi Green Energy Technology Co Ltd、CETC Solar Energy Holdings Co、Sino-American Silicon Products Inc.などが挙げられます。

最近の業界動向

* 2023年6月、太陽光ウェーハメーカーのNexdWafe GmbHは、ドイツのビターフェルトに初の商業規模のグリーン太陽光ウェーハ生産施設を建設するため、Reliance New Energyを含む投資家グループから3200万米ドルの契約を獲得しました。

* 同月、米国の太陽光メーカーCubicPVは、米国内でのシリコンウェーハ生産拠点の開発計画を支援するため、1億300万米ドルの株式資金調達を受けました。

このレポートは、「世界の太陽光発電ウェーハ市場」に関する包括的な分析と将来予測を提供しています。太陽光発電ウェーハは、太陽電池の製造において、集積回路を形成するための基板として不可欠な、結晶シリコン(半導体)の薄いスライスと定義されます。再生可能エネルギーへの世界的な移行が進む中で、この市場の動向を理解することは極めて重要です。本調査は、市場の範囲、詳細な定義、および分析の前提条件を明確に設定し、厳格な調査方法に基づいて実施されています。

市場の概要では、2029年までの市場規模と需要の動向が詳細に予測されています。世界の太陽光発電ウェーハ市場は、2024年には143億米ドルと推定され、2025年には166.1億米ドルに達すると見込まれています。その後も堅調な成長を続け、2025年から2030年にかけて年平均成長率(CAGR)13.90%という高い伸び率で拡大し、2030年には318.3億米ドルに達すると予測されています。この成長は、地球温暖化対策やエネルギー安全保障の観点から、再生可能エネルギーへの投資が世界的に加速していることに強く牽引されています。

市場の成長を促進する主な要因としては、クリーンエネルギー源としての太陽光発電に対する需要の継続的な増加が挙げられます。また、各国政府による太陽光発電導入を支援する政策やインセンティブも、市場拡大の強力な推進力となっています。一方で、市場の成長を抑制する要因としては、薄膜太陽電池などの代替技術と比較した場合の初期コストの高さが指摘されています。レポートでは、これらの市場ダイナミクスに加え、原材料の調達から最終製品の流通に至るまでのサプライチェーンの複雑性、およびポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、既存企業間の競争の激しさ)を通じて、市場の構造と競争環境を多角的に分析しています。

市場は、タイプ別と地域別に詳細にセグメント化されています。タイプ別では、高効率が特徴の単結晶ウェーハと、コスト効率に優れる多結晶ウェーハの二つに分類され、それぞれの市場動向が分析されています。地域別では、北米(米国、カナダ、その他)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、NORDIC諸国、トルコ、ロシア、その他)、アジア太平洋(中国、インド、オーストラリア、日本、マレーシア、ベトナム、タイ、インドネシア、その他)、南米(ブラジル、アルゼンチン、チリ、コロンビア、その他)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、カタール、ナイジェリア、エジプト、その他)といった主要な地域および国々が対象となっています。特に、アジア太平洋地域は、2025年において世界の太陽光発電ウェーハ市場で最大のシェアを占めており、さらに予測期間(2025年~2030年)を通じて最も高い年平均成長率で成長すると見込まれており、その動向が注目されます。

競争環境の分析では、市場をリードする主要企業の戦略的な動きが詳述されています。これには、市場シェア拡大や技術革新を目的とした合併・買収、共同事業、提携、および各種合意が含まれます。Jinko Solar Holding Co., Ltd.、GCL-Poly Energy Holdings Limited、LONGi Green Energy Technology Co Ltd、CETC Solar Energy Holdings Co、Sino-American Silicon Products Inc.などが、この市場における主要なプレイヤーとして挙げられており、彼らの事業戦略や市場での位置付けが分析されています。

市場の機会と将来のトレンドとしては、太陽光発電ウェーハ技術における継続的な技術革新が重要な要素として強調されています。高効率化、低コスト化、製造プロセスの改善など、技術の進歩が市場のさらなる成長と新たな用途の開拓を促進すると期待されています。このレポートは、市場参加者が将来の成長戦略を策定し、競争優位性を確立するための貴重な洞察を提供します。

1. 序論

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査仮定

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2029年まで)

- 4.3 最近の傾向と動向

- 4.4 政府の政策と規制

-

4.5 市場ダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 再生可能エネルギー需要の増加

- 4.5.1.2 政府の支援政策

- 4.5.2 阻害要因

- 4.5.2.1 薄膜などの代替品と比較して高コスト

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 単結晶ウェハー

- 5.1.2 多結晶ウェハー

-

5.2 地域

- 5.2.1 北米

- 5.2.1.1 アメリカ合衆国

- 5.2.1.2 カナダ

- 5.2.1.3 その他の北米地域

- 5.2.2 ヨーロッパ

- 5.2.2.1 ドイツ

- 5.2.2.2 フランス

- 5.2.2.3 イギリス

- 5.2.2.4 イタリア

- 5.2.2.5 スペイン

- 5.2.2.6 北欧

- 5.2.2.7 トルコ

- 5.2.2.8 ロシア

- 5.2.2.9 その他のヨーロッパ地域

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 オーストラリア

- 5.2.3.4 日本

- 5.2.3.5 マレーシア

- 5.2.3.6 ベトナム

- 5.2.3.7 タイ

- 5.2.3.8 インドネシア

- 5.2.3.9 その他のアジア太平洋地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 チリ

- 5.2.4.4 コロンビア

- 5.2.4.5 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 アラブ首長国連邦

- 5.2.5.2 サウジアラビア

- 5.2.5.3 南アフリカ

- 5.2.5.4 カタール

- 5.2.5.5 ナイジェリア

- 5.2.5.6 カタール

- 5.2.5.7 エジプト

- 5.3 市場プレーヤーランキング

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 Jinko Solar Holding Co., Ltd.

- 6.3.2 GCL-Poly Energy Holdings Limited

- 6.3.3 LONGi Green Energy Technology Co Ltd

- 6.3.4 CETC Solar Energy Holdings Co

- 6.3.5 Sino-American Silicon Products Inc

- 6.3.6 Targray Technology International Inc

- 6.3.7 Renewable Energy Corporation

- 6.3.8 JA Solar Holdings, Co., Ltd.

- *リストは網羅的ではありません

- 6.4 市場プレーヤーランキング

7. 市場機会と将来のトレンド

- 7.1 ウェーハ技術における技術的進歩

*** 本調査レポートに関するお問い合わせ ***

太陽電池ウェハーは、太陽光を電気エネルギーに変換する太陽電池の基盤となる、薄い板状の半導体材料を指します。主に高純度シリコンから作られ、その種類や製造方法によって特性が大きく異なります。太陽電池ウェハーは、太陽電池セルの性能を決定する最も重要な要素の一つであり、再生可能エネルギーの普及において不可欠な存在です。

まず、太陽電池ウェハーの定義についてご説明いたします。太陽電池ウェハーは、太陽電池の発電部分である「太陽電池セル」を製造するための出発材料です。高純度のシリコンを溶融し、結晶成長させて作られる「インゴット」と呼ばれる塊を、非常に薄くスライスすることで得られます。このウェハーに不純物を添加してPN接合を形成し、電極を取り付けることで太陽電池セルが完成します。光がウェハーに当たると、半導体内部で電子と正孔が生成され、PN接合によって生じる電界の作用で電子が一方の電極へ、正孔がもう一方の電極へと移動し、電流が発生するという光電効果の原理を利用しています。

次に、太陽電池ウェハーの種類について見ていきましょう。主な種類は、単結晶シリコンウェハーと多結晶シリコンウェハーの二つです。

単結晶シリコンウェハーは、結晶構造が均一で、原子配列に乱れが少ないことが特徴です。チョクラルスキー法(CZ法)などの方法で製造された単結晶インゴットをスライスして作られます。結晶欠陥が少ないため、電子の移動がスムーズで、高い変換効率を実現できます。一般的に、黒色で均一な外観を持ち、角が丸い形状や、それを加工した擬似正方形の形状をしています。高効率が求められる住宅用や産業用太陽光発電システムで広く採用されていますが、製造コストは多結晶シリコンウェハーよりも高めです。

一方、多結晶シリコンウェハーは、複数の異なる結晶粒が集まって構成されています。鋳造法などの方法で製造された多結晶インゴットをスライスして作られます。単結晶に比べて製造コストを抑えることができるため、コストパフォーマンスに優れています。外観は青みがかった色で、表面に結晶粒界と呼ばれる模様が見えるのが特徴です。変換効率は単結晶にやや劣りますが、近年では技術改良によりその差は縮まってきており、大規模な太陽光発電所(メガソーラー)などで多く利用されています。

この他、厳密にはウェハーとは異なりますが、薄膜シリコン太陽電池もシリコン系太陽電池の一種として関連します。これはガラス基板などに薄いシリコン膜を成膜するもので、材料使用量が少なく、柔軟性を持たせやすいという特徴がありますが、変換効率は一般的に低めです。また、宇宙用途や特殊な高効率用途では、ガリウムヒ素(GaAs)などの化合物半導体を用いたウェハーも使用されますが、非常に高価であるため、一般的な太陽光発電にはほとんど用いられません。

太陽電池ウェハーの用途は多岐にわたります。最も主要な用途は、住宅用、産業用、そして大規模なメガソーラー発電所向けの太陽電池モジュールの製造です。ウェハーを加工して作られた太陽電池セルを複数枚直列・並列に接続し、強化ガラスや封止材、バックシートなどで保護してモジュール化することで、様々な環境下で安定して発電できる製品となります。また、電力系統から独立したオフグリッドシステムや、災害時の非常用電源としても利用されます。さらに、人工衛星の電源として宇宙空間で利用されたり、電卓や時計、IoTデバイスなどの小型電子機器の電源、ソーラーカーやソーラードローンといった特殊な移動体の動力源としても活用されています。

関連技術としては、まず高純度シリコンの精製技術と、インゴットを成長させる結晶成長技術が挙げられます。インゴットからウェハーを切り出す際には、ワイヤーソーと呼ばれる技術が用いられます。近年では、材料ロスを減らし、より薄いウェハーを効率的に製造するために、ダイヤモンドワイヤーソーなどの技術が進化しています。切り出されたウェハーは、表面のダメージ層を除去するためのエッチング処理や、光の反射を抑えて吸収率を高めるためのテクスチャリング処理が施されます。その後、PN接合を形成するための拡散プロセス、電極を形成するためのスクリーン印刷や蒸着プロセス、そして反射防止膜の形成など、様々な工程を経て太陽電池セルが完成します。近年では、PERC(Passivated Emitter and Rear Cell)、TOPCon(Tunnel Oxide Passivated Contact)、HJT(Heterojunction with Intrinsic Thin layer)などの高効率化技術が開発され、ウェハーの性能を最大限に引き出すためのセル製造技術も進化を続けています。

市場背景としては、地球温暖化対策や脱炭素社会への移行という世界的な潮流の中で、再生可能エネルギーの導入が加速しており、太陽電池ウェハーの需要は年々増加しています。各国政府による固定価格買取制度(FIT)などの政策支援も、市場拡大の大きな要因となっています。技術革新による変換効率の向上と製造コストの低減が同時に進んだことで、太陽光発電は他の発電方式と比較しても経済的な競争力を持つようになりました。現在、太陽電池ウェハーの製造市場は、中国企業が圧倒的なシェアを占めており、隆基緑能科技(LONGi Green Energy Technology)や中環股份(Zhonghuan Semiconductor)といった企業が世界の供給をリードしています。かつては日本企業も高い技術力を持っていましたが、現在は特殊用途や材料、製造装置などの分野に強みを持つ企業が多い状況です。一方で、原材料であるポリシリコンの価格変動や、特定の地域に集中するサプライチェーンの安定性、製造プロセスにおけるエネルギー消費量、そして使用済み太陽電池のリサイクル問題などが、市場における課題として認識されています。

将来展望としては、さらなる高効率化と低コスト化が引き続き重要なテーマとなります。PERC、TOPCon、HJT、IBC(Interdigitated Back Contact)といった次世代セル技術の普及が進み、変換効率の限界を押し上げる研究開発が活発に行われています。特に、ペロブスカイト太陽電池とシリコン太陽電池を組み合わせたタンデム型太陽電池は、理論上高い変換効率が期待されており、実用化に向けた開発が進められています。また、ウェハーの薄型化・軽量化も進み、材料使用量の削減や輸送コストの低減に貢献するとともに、フレキシブル太陽電池への応用も期待されています。製造プロセスのさらなる効率化や自動化、材料調達の多様化によって、低コスト化も継続的に追求されるでしょう。環境負荷低減の観点からは、製造時のエネルギー消費削減や、使用済み太陽電池のリサイクル技術の確立と普及が不可欠です。用途の面では、BIPV(建材一体型太陽電池)のように建物の外壁や屋根と一体化したデザイン性の高い太陽電池や、V2X(Vehicle to Everything)技術と連携した電気自動車への搭載、農業分野での活用など、新たな市場開拓が進むと予想されます。長期的には、宇宙太陽光発電のような大規模なエネルギー供給源としての可能性も探られています。太陽電池ウェハーは、持続可能な社会の実現に向けたキーテクノロジーとして、今後も進化を続けていくことでしょう。