量子鍵配送市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

量子鍵配送レポートは、コンポーネント(ソリューション、サービス)、導入形態(光ファイバーベースの地上QKDなど)、プロトコルタイプ(離散変数BB84/SARG04、連続変数CV-QKD、エンタングルメントベースE91/Ekert)、エンドユーザー産業(政府・防衛、BFSI、通信サービスプロバイダーなど)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

量子鍵配送(QKD)市場規模、シェア、2030年までの成長トレンドレポートの概要

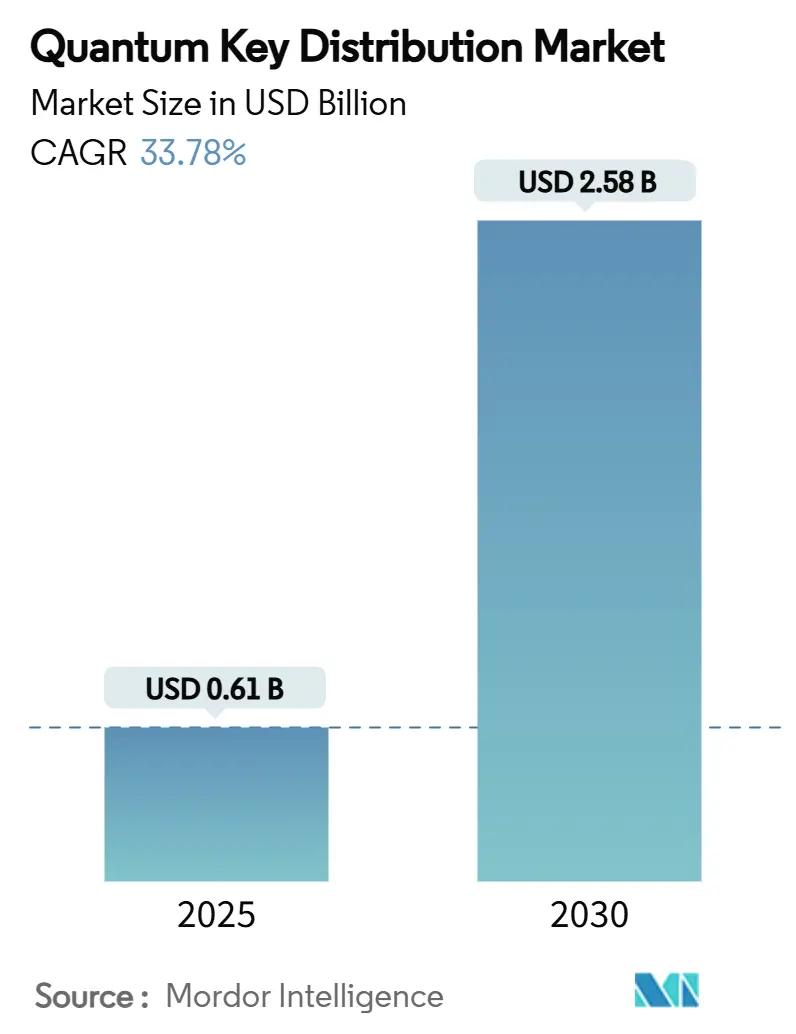

量子鍵配送(QKD)市場は、サイバーセキュリティの緊急性の高まり、各国の研究開発プログラムの加速、通信および衛星インフラの統合により、急速な成長を遂げています。2025年には0.61億米ドルと評価され、2030年には33.78%の複合年間成長率(CAGR)で2.58億米ドルに達すると予測されています。この急成長は、「Q-Day」(量子コンピューターによる暗号解読が可能になる日)に先立つサイバーセキュリティの切迫感、政府による戦略的セキュリティへの投資、金融機関やデータセンター事業者によるネットワーク強化の動きによって支えられています。市場ではベンダー統合が進み、既存の量子専門企業とプラットフォーム企業が合併することで、企業での導入が簡素化されています。また、NISTのポスト量子暗号ロードマップのような標準化への取り組みが、世界的なコンプライアンス投資を促進し、投資とイノベーションの好循環を生み出しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはソリューションが市場シェアの65.21%を占めましたが、サービスは2030年までに34.32%のCAGRで拡大すると予測されています。

* 展開モード別: 2024年には光ファイバーベースの地上システムが市場規模の58.06%を占めましたが、衛星QKDは2030年までに35.86%のCAGRで成長しています。

* プロトコルタイプ別: 2024年にはBB84/SARG04の実装が45.07%のシェアを占め、連続変数システムは予測期間中に36.41%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2024年には政府・防衛が収益シェアの35.23%を占めましたが、データセンターおよびクラウドプロバイダーは2030年までに35.27%と最速のCAGRを記録しています。

* 地域別: 2024年にはアジア太平洋地域が収益の32.56%を占め、2030年までに38.36%のCAGRで成長すると予測されています。アジア太平洋地域は、最も成長が速く、最大の市場でもあります。市場集中度は中程度です。

市場の成長を促進する要因

* 「Q-Day」に先立つサイバーセキュリティの緊急性の高まり: NISTの2024年ロードマップでは、米国の連邦機関に対し、2035年までにRSAおよびECDSAからの移行を完了するよう義務付けており、防衛関連企業、公益事業、通信事業者も同様の移行計画を進めています。HSBCの量子セキュアな外国為替パイロットは、金融セクターのリーダーシップを示し、量子攻撃から3,250万米ドル相当の取引を保護しています。これにより、企業はポスト量子暗号と並行して量子セキュアなチャネルを展開するようになり、QKD市場の需要が加速しています。

* 国家量子ネットワークのための大規模な公共R&Dプログラム: 中国のバックボーンは16都市を12,000kmにわたって接続し、ハイブリッドQKDとポスト量子暗号の実用規模での検証を行っています。欧州のEuroQCIの下での4年間のNOSTRADAMUSプロジェクトは2026年のテストインフラを準備しており、ドイツの提案するQTF-Backboneはセキュアな量子信号のための専用光ファイバー網を追加しています。これらの公的資金による構築は、商業リスクを低減し、サプライヤーエコシステムを育成し、民間企業が模倣できる参照アーキテクチャを創出しています。

* 既存の光ファイバーバックボーンへのQKD統合を進める通信事業者: BTのロンドンでのメトロパイロットでは、単一の光ファイバーで古典データと量子鍵を同時に伝送し、毎秒数千の鍵レートでのサービスプロバイダーの実現可能性を証明しました。2025年3月には、KDDIと東芝が80kmの距離で33.4Tbpsのデータと量子鍵を多重化し、従来の方式の3倍の容量を達成しました。このような実証は、通信事業者が新たな光ファイバー敷設なしにプレミアムな「量子セキュア」接続を収益化することを可能にし、サービスの普及を促進しています。

* 地球低軌道(LEO)衛星コンステレーションによるグローバルQKDカバレッジの実現: 中国の微小衛星「Jinan-1」は13,000kmの鍵交換を達成し、大陸間リンクにおける経済的な小型衛星プラットフォームの有効性を確認しました。タレス・イスパサットの1億350万ユーロ(1億1,360万米ドル)のQKD-GEOプログラムは、静止軌道からのカバレッジを拡大し、衛星と地上ネットワークをハイブリッドなグローバルアーキテクチャに統合しています。自由空間光学と適応型波長選択の活用により、リンクの稼働時間とセキュアな鍵レートが向上し、QKD市場の対象範囲が拡大しています。

市場の成長を阻害する要因

* QKDハードウェアおよび鍵管理システムの高いCAPEX/OPEX: 単一光子検出器のような精密部品は依然として高価であり、価格に敏感なセクターでの採用を制限しています。鍵管理アプライアンスは、認定を維持するために専門スタッフと24時間体制の監視を必要とし、量子スキルセットを持たない中規模企業にとっては課題となっています。価格は量産により低下するものの、当面の予算制約が短期的なQKD市場の成長を抑制しています。

* 成熟した量子リピーターなしでの光子損失と距離制限: 商用QKDリンクは、減衰のため光ファイバーで約150kmが限界であり、長距離ソリューションは運用上の複雑さを伴う信頼できるノードに依存しています。極低温希土類リピーターは有望ですが、まだ研究段階にあり、完全に信頼性のない大陸規模のネットワークは数年先です。このため、投資決定はコストと部分的なセキュリティ上の利点を比較検討することになり、人口密度の低い地域での展開が遅れています。

セグメント分析

* コンポーネント別:サービスの成長が統合需要を加速

2024年にはソリューションが65.21%の収益シェアを占め、既存のハードウェアとソフトウェアスタックが主要ベンダーによって提供されていることを反映しています。しかし、サービスセグメントは、企業が設計、認証、およびマネージド運用に関する専門知識を求めるため、34.32%のCAGRで急増すると予測されています。プロフェッショナルサービスは、ハイブリッドな古典・量子アーキテクチャを構築し、スキル不足に対処しながら、進化する標準への準拠を保証します。通信事業者は、マネージド鍵配送を既存のネットワーク運用センターにバンドルし、設備投資を継続的なサービス収益に転換しています。第二世代の製品は、自動化、ポリシーオーケストレーション、およびセキュリティ情報イベント管理(SIEM)ツールとのシームレスな統合を重視しており、総所有コストの削減に貢献しています。

* 展開モード別:衛星QKDが光ファイバーの優位性に挑戦

2024年には光ファイバーシステムが58.06%の収益を維持しましたが、これは既存の都市インフラ、予測可能な減衰、および十分に理解されたメンテナンス手順に支えられています。しかし、衛星ネットワークは、LEOコンステレーションと、地上制約を回避する間近なGEO実証機によって活性化され、2030年までに35.86%のCAGRを示しています。ハイブリッドアーキテクチャは、光ファイバーコア、自由空間都市リンク、および衛星バックボーンを融合させ、回復力のある地理に依存しないカバレッジを提供し、QKD市場全体の規模を拡大しています。技術の進歩により、衛星の量子ビットエラー率が低減し、セキュアな鍵スループットが向上しています。

* プロトコルタイプ別:連続変数が通信事業者との互換性を獲得

離散変数方式(BB84/SARG04)は、深い学術的検証と明確なセキュリティ証明により、2024年の収益の45.07%を占めました。しかし、連続変数(CV)システムは、通信機器と整合する標準的な光コヒーレント検出を利用することで、最速の36.41%のCAGRを記録しています。CV-QKDは高価な単一光子検出器を不要にし、設備投資を削減し、高密度波長分割多重(DWDM)バックボーンへの統合を容易にします。集積フォトニックCVチップは、10kmリンクでギガビット規模の鍵レートを実証しており、商業的な準備が整っていることを示しています。エンタングルメントベースのE91プロトコルは、基礎研究と証明可能なセキュリティのために評価されていますが、運用上の複雑さによりニッチなままでです。

* エンドユーザー産業別:データセンターが企業導入を牽引

政府・防衛は、国家安全保障上の義務と機密ネットワーク要件に牽引され、2024年に35.23%の主要シェアを維持しました。しかし、データセンターおよびクラウドプロバイダーセグメントは、ハイパースケーラーがクラスター内トラフィックを強化するため、35.27%のCAGRで成長を先行しています。BFSI機関は、高価値取引を保護するために展開を加速しており、HSBCのFXパイロットはライブ取引の互換性を証明しました。ヘルスケアアプリケーションは、ゲノムおよび臨床試験リポジトリを保護し、プライバシー規制に準拠しています。産業企業は、運用技術の侵害を軽減するためにQKDで保護されたSCADAリンクを検討しています。

地域分析

* アジア太平洋地域: 2024年にはQKD市場の32.56%を占め、38.36%のCAGRで拡大すると予測されています。中国の150億米ドルの国家投資により、12,000kmに及ぶ世界最大の運用量子ネットワークが構築され、ハイブリッドQKD-ポスト量子暗号アーキテクチャのライブショーケースとなっています。日本は、シームレスなアルゴリズム切り替えが可能な暗号アジャイルな伝送を進めており、シンガポールのNQSN+は1億シンガポールドル(7,360万米ドル)を産業パイロットに投入しています。

* 北米: 標準化と規制の確実性を優先しています。NISTのロードマップは、連邦機関に対し2035年までに段階的な移行を完了するよう義務付けており、厳格な認証に準拠したベンダーエコシステムを育成しています。民間資本の流入は公共支出を補強し、PSiQuantumとオーストラリアの6億2,000万米ドルの協力は、国境を越えた人材とIP交換を支え、最終的に地域展開を強化しています。

* 欧州: 協調的なインフラ整備の姿勢をとっています。EuroQCIは、タレス・イスパサットのGEO衛星プログラムによって強化された連続的な国家バックボーンを目指しており、大陸規模のカバレッジを提供します。ドイツの計画するQTF-Backboneは、技術的自立を確立し、近隣諸国の青写真としての役割を果たしています。BT、Orange、Deutsche Telekom間の相互運用性パイロットは、ベストプラクティスの青写真を作成し、広範な採用の障壁を低くしています。

競争環境

QKD市場は、既存企業が買収を通じて規模を追求し、ニッチな新規参入企業が専門的な能力をターゲットとするため、中程度の集中度を示しています。IonQによるID Quantiqueの2億5,000万米ドルでの買収、それに続くQubitekkとCapella Spaceの買収は、地上および衛星領域にわたる最大の統合量子ネットワーキングプラットフォームを形成しています。東芝は、高速QKDと鍵管理プラットフォームを統合し、ターンキー展開のためのサービスオーケストレーションを強化しています。QuantumCTek、SK Telecom、Quantum Xchangeは、国の通信インフラと国産QKDハードウェアを組み合わせる戦略的提携を追求しています。

差別化は、個別の性能指標、例えば鍵生成レート、伝送距離、セキュリティレベル、および既存インフラとの統合の容易さによって達成されます。これらの要素は、特定のユースケースや顧客のニーズに対応するために重要です。市場の成長は、政府の支援、標準化の進展、および量子技術に対する意識の高まりによって推進されています。しかし、高コスト、技術的な複雑さ、および既存のインフラとの互換性の問題は、依然として普及の課題となっています。

規制と標準化

QKD技術の成熟に伴い、世界中で規制の枠組みと標準化の取り組みが加速しています。米国では、NISTが耐量子暗号(PQC)の標準化を進めており、QKDは補完的なセキュリティ層として位置付けられています。欧州連合は、EuroQCIイニシアチブを通じて、QKDネットワークの展開と相互運用性の確保を目指しています。日本では、NICTがQKD技術の研究開発を主導し、国際標準化への貢献を進めています。中国は、国家戦略としてQKDネットワークの構築を推進し、独自の標準を確立しています。これらの取り組みは、QKDの信頼性と相互運用性を高め、広範な採用を促進するために不可欠です。標準化は、異なるベンダーの製品間の互換性を保証し、市場の断片化を防ぐ上で重要な役割を果たします。

将来の展望

QKD市場は、今後数年間で大幅な成長が見込まれています。特に、金融、政府、防衛、医療などの機密性の高いデータを扱う分野での需要が高まると予想されます。衛星QKDは、長距離通信とグローバルなカバレッジを提供することで、地上QKDの限界を克服する可能性を秘めています。量子リピーターや量子インターネットの発展は、QKDの適用範囲をさらに拡大し、真にセキュアな通信インフラの実現に向けた道を開くでしょう。しかし、技術的な課題、特に量子メモリの性能向上と量子リピーターの実現は、依然として重要な研究開発分野です。また、QKDとPQCの統合は、ハイブリッドなセキュリティソリューションとして、将来のサイバーセキュリティ戦略の重要な柱となるでしょう。市場の成長は、継続的な技術革新、政府の投資、および国際協力によって推進されると予測されます。

このレポートは、グローバルな量子鍵配送(QKD)市場の詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長要因、阻害要因、将来予測、競争環境、そして市場機会について包括的に記述されています。

市場の概要と推進要因:

QKD市場は、量子コンピューターによる既存の暗号解読の脅威「Q-Day」が迫る中、サイバーセキュリティの緊急性が高まっていることを背景に、急速に注目を集めています。組織は「収穫後解読(harvest-now-decrypt-later)」の脅威に直面しており、NIST(米国国立標準技術研究所)の移行スケジュールなどの義務に対応するため、量子安全な通信チャネルの早期導入が求められています。

主な推進要因としては、国家量子ネットワーク構築に向けた大規模な公的R&Dプログラム、通信事業者が既存の光ファイバーバックボーンへのQKD統合を進めていること、低軌道(LEO)衛星コンステレーションによるグローバルなQKDカバレッジの実現、ハイパースケールデータセンターの相互接続における暗号アジリティ確保のためのQKD採用、そして重要インフラにおける量子安全通信を義務付ける調達規則の導入が挙げられます。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。QKDハードウェアおよび鍵管理システムにかかる高い設備投資(CAPEX)と運用コスト(OPEX)、成熟した量子リピーターがない場合の光子損失と距離制限、複数のベンダーのQKD機器間での相互運用性や標準の欠如、そしてQKDを補完する量子安全認証の広範な展開がまだ不足している点が課題となっています。

市場規模と成長予測:

QKD市場は、2025年には0.61億米ドル、2030年には2.58億米ドルに達すると予測されており、堅調な成長が見込まれています。

地域別では、アジア太平洋地域が2024年に32.56%の収益シェアを占め、中国や日本での大規模プロジェクト、シンガポールでの資金提供インセンティブが市場を牽引しています。

コンポーネント別では、ソリューションとサービスに分けられ、特にサービスセグメントは、企業が統合やマネージドセキュリティの専門知識を求めることから、2030年まで年平均成長率(CAGR)34.32%で成長すると予測されています。

展開モード別では、光ファイバーベースの地上QKD、自由空間/衛星QKD、信頼ノード型メトロポリタンネットワークが分析されています。LEO衛星コンステレーション、適応型波長ルーティング、GEOペイロードなどの技術進歩が、光ファイバーの制約を超えるグローバルなカバレッジを可能にし、衛星QKDの商業的実現可能性を高めています。

エンドユーザー産業別では、政府・防衛、BFSI(銀行・金融サービス・保険)、通信サービスプロバイダー、データセンター・クラウドプロバイダー、ヘルスケア・ライフサイエンスなどが含まれます。この中で、データセンターおよびクラウドプロバイダーセグメントが、量子安全な相互接続に対するハイパースケールな需要を反映し、2030年まで年平均成長率35.27%と最も高い成長率を示すと予測されています。

競争環境と主要企業:

市場の競争環境については、市場集中度、戦略的動向、市場シェア分析が実施されています。ID Quantique SA、東芝デジタルソリューションズ株式会社、QuantumCTek Co., Ltd.、SK Telecom Co., Ltd.、NEC Corporationなど、多数の主要企業がプロファイルされています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが詳細に分析されています。

その他の分析:

レポートには、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争上の対立)も含まれており、市場の構造とダイナミクスを深く理解するための情報が提供されています。また、市場機会と将来の展望、特に未開拓のニーズの評価も行われています。

このレポートは、QKD市場の現状と将来の方向性を理解するための貴重な洞察を提供し、関係者が戦略的な意思決定を行う上で役立つ情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 「Q-Day」を前に高まるサイバーセキュリティの緊急性

- 4.2.2 国家量子ネットワークのための大規模な公的R&Dプログラム

- 4.2.3 通信事業者がQKDを既存の光ファイバーバックボーンに統合

- 4.2.4 低軌道(LEO)衛星コンステレーションによるグローバルQKDカバレッジの実現

- 4.2.5 暗号アジリティのためにQKDを採用するハイパースケールデータセンター相互接続

- 4.2.6 重要インフラにおける量子安全な通信を義務付ける調達規則

-

4.3 市場の阻害要因

- 4.3.1 QKDハードウェアおよび鍵管理システムの高いCAPEX/OPEX

- 4.3.2 成熟した量子リピーターなしでの光子損失と距離制限

- 4.3.3 複数ベンダーのQKD機器間での相互運用性/標準の欠如

- 4.3.4 QKDを補完する量子安全な認証の広範な展開の欠如

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 展開モード別

- 5.2.1 ファイバーベースの地上QKD

- 5.2.2 自由空間/衛星QKD

- 5.2.3 信頼ノード都市ネットワーク

-

5.3 プロトコルタイプ別

- 5.3.1 離散変数

- 5.3.2 連続変数

- 5.3.3 量子もつれベース

-

5.4 エンドユーザー産業別

- 5.4.1 政府および防衛

- 5.4.2 BFSI(銀行、金融サービス、保険)

- 5.4.3 通信サービスプロバイダー

- 5.4.4 データセンターおよびクラウドプロバイダー

- 5.4.5 ヘルスケアおよびライフサイエンス

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 オーストラリア

- 5.5.3.6 シンガポール

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 イスラエル

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 サウジアラビア

- 5.5.5.1.4 アラブ首長国連邦

- 5.5.5.1.5 カタール

- 5.5.5.1.6 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ID Quantique SA

- 6.4.2 Toshiba Digital Solutions Corporation

- 6.4.3 QuantumCTek Co., Ltd.

- 6.4.4 SK Telecom Co., Ltd.

- 6.4.5 QuintessenceLabs Pty Ltd.

- 6.4.6 Quantum Xchange Inc.

- 6.4.7 Qasky (Anhui Qasky Quantum Technology Co., Ltd.)

- 6.4.8 MagiQ Technologies Inc.

- 6.4.9 NEC Corporation

- 6.4.10 KETS Quantum Security Ltd.

- 6.4.11 Qnu Labs

- 6.4.12 LuxQuanta Technologies S.L

- 6.4.13 ThinkQuantum S.r.l

- 6.4.14 IonQ

- 6.4.15 KEEQuant GmbH

- 6.4.16 SpeQtral Pte Ltd

- 6.4.17 QEYnet Inc

- 6.4.18 Kloch

- 6.4.19 HEQA Security

- 6.4.20 Quantum Telecommunication Italy

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

量子鍵配送(QKD:Quantum Key Distribution)は、量子力学の原理を利用して、盗聴不可能な暗号鍵を安全に共有するための技術です。従来の公開鍵暗号方式が数学的困難性に基づいているのに対し、QKDは「量子状態を測定するとその状態が変化する」「未知の量子状態を完全にコピーすることはできない(クローン不可能定理)」という物理法則に依拠しています。これにより、通信経路上で第三者が鍵情報を盗聴しようとすると、必ずその痕跡が残るため、通信当事者は盗聴の有無を検知し、安全でない鍵の使用を回避することができます。QKD自体はデータの暗号化を行うものではなく、暗号化に用いる「共通鍵」を安全に配送する技術であり、その鍵を用いてデータを暗号化・復号する際には、別途、従来の共通鍵暗号方式が利用されます。量子コンピューターの登場により既存の公開鍵暗号が解読されるリスクが高まる中で、QKDは将来にわたって安全な鍵共有を保証する究極的な手段として注目されています。

量子鍵配送には、主にいくつかのプロトコルと実装方式が存在します。最も代表的なのは、光子の偏光状態や位相状態といった離散的な量子状態を用いて情報を符号化する離散変数量子鍵配送(DV-QKD)です。

* BB84プロトコルは、Charles BennettとGilles Brassardによって1984年に提案された最も基本的なプロトコルです。送信者者は、ランダムに選択した基底(例えば、直線基底または対角基底)を用いて、ビット情報(0または1)を光子の偏光状態に符号化し、受信者に送ります。受信者は、受け取った光子に対してランダムに基底を選択して測定を行います。その後、送信者と受信者は公開チャネルを通じて、どの光子に対して受信者が正しい基底を選択したかを照合します。正しい基底で測定された光子のみを用いて共通の「生鍵」を生成し、誤った基底で測定された光子は破棄します。この生鍵の一部を公開して比較することで、盗聴者が存在した場合には必ず量子状態に変化が生じ、エラー率が上昇するため、盗聴の有無を検知し、安全でない鍵の使用を回避することができます。BB84プロトコルは、そのシンプルさと堅牢性から、DV-QKDの基礎として広く研究・実装されています。

* B92プロトコルは、Bennettによって1992年に提案されたプロトコルで、BB84を簡略化したものです。BB84が4つの偏光状態を使用するのに対し、B92は2つの非直交な偏光状態(例えば、水平偏光と45度偏光)のみを使用します。これにより、送信者はビット0またはビット1のいずれかをエンコードし、受信者はどちらかの状態を検出するための測定を行います。受信者が測定結果からビットを確実に識別できた場合のみ、そのビットが鍵の一部として採用されます。B92はBB84よりも実装が単純になる可能性がありますが、一般的にBB84よりも鍵生成レートが低く、盗聴に対する検出能力もやや劣るとされています。

* E91プロトコルは、Artur Ekertによって1991年に提案されたプロトコルで、BB84やB92とは異なり、量子もつれ状態を利用します。送信者と受信者は、もつれた光子ペアを共有します。例えば、もつれた光子ペアの一方を送信者が、もう一方を受信者が受け取ります。両者はそれぞれ異なるランダムな基底で自身の光子を測定し、その測定結果の相関を利用して鍵を生成します。もつれ状態の特性により、第三者が光子を盗聴しようとすると、もつれ状態が破壊され、相関関係に異常が生じるため、盗聴を検知できます。E91プロトコルは、量子力学の根本原理であるベルの不等式の破れを利用して、鍵の安全性を保証する点が特徴です。

これらの離散変数量子鍵配送(DV-QKD)プロトコル以外にも、光の振幅や位相といった連続的な量子状態を用いて情報を符号化する連続変数量子鍵配送(CV-QKD)も研究・開発が進められています。CV-QKDは、既存の光通信インフラとの親和性が高く、高速な鍵生成が可能であるという利点があります。

量子鍵配送の実装には、主に以下の方式があります。

* ファイバー方式: 光ファイバーケーブルを介して光子を送信する方式で、比較的短距離(数十kmから数百km)でのQKDに適しています。都市圏内やデータセンター間の接続などで利用が想定されています。

* 自由空間方式: 大気中を光子を送信する方式で、衛星通信や地上局間の長距離通信に利用されます。特に、衛星を中継することで、地球規模でのQKDネットワーク構築が期待されています。中国は「墨子号」量子科学実験衛星を用いて、世界で初めて衛星経由でのQKD実験に成功しています。

* 集積回路方式: QKDシステムを小型化し、チップ上に集積する方式です。これにより、QKDデバイスのコスト削減、量産化、および既存システムへの組み込みが容易になります。

QKDは、その原理的な安全性から、国家間の機密通信、金融取引、重要インフラの制御など、極めて高いセキュリティが求められる分野での応用が期待されています。しかし、現状では、長距離伝送における鍵生成レートの低下、中継器の必要性(信頼できる中継ノードの課題)、およびシステムコストの高さといった課題も存在します。これらの課題を克服するため、研究開発が活発に進められており、将来的にはより実用的で広範なQKDネットワークが構築されると見込まれています。