クリーン水素市場:規模・シェア分析、成長動向および予測 (2025年~2030年)

クリーン水素市場レポートは、製造方法(グリーン水素、ブルー水素、ターコイズ水素、その他)、電解槽技術(アルカリ、PEM、固体酸化物、アニオン交換)、供給形態(圧縮ガス、液体水素、アンモニア、LOHC)、用途(輸送、産業、発電、その他)、および地域(北米、欧州、アジア太平洋、南米など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クリーン水素市場の概要

本レポートは、クリーン水素市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。

市場概要

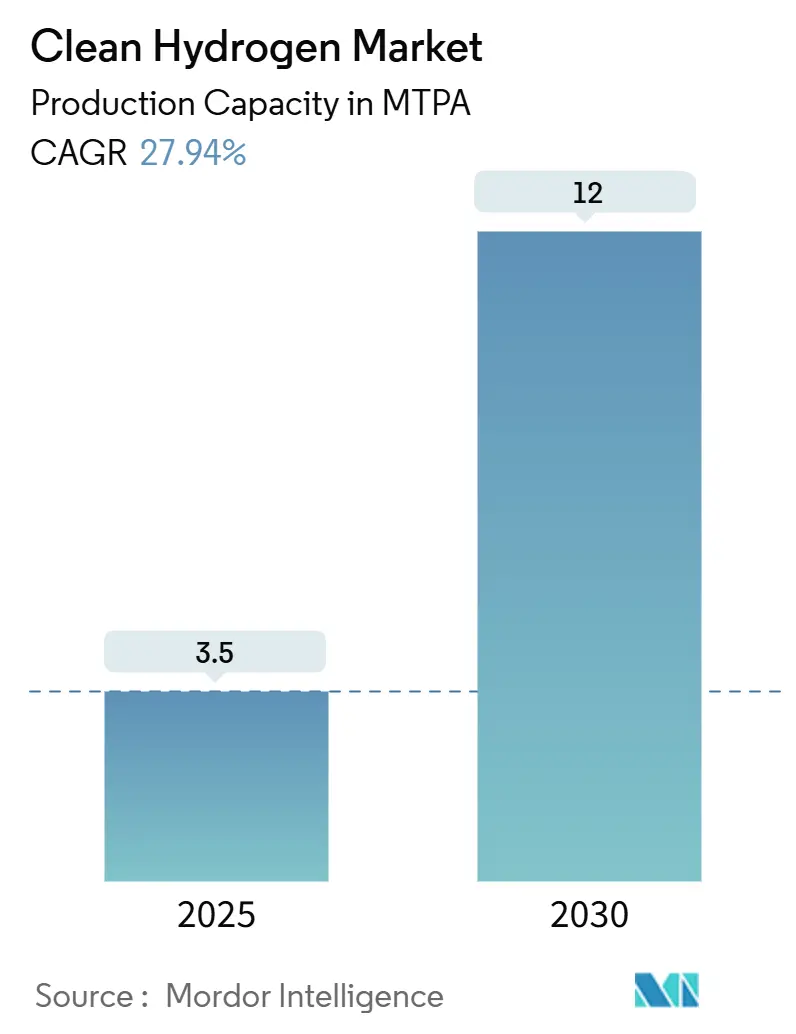

* 調査期間: 2020年~2030年

* 市場規模(2025年): 3.5百万トン/年(MTPA)

* 市場規模(2030年): 12百万トン/年(MTPA)

* 成長率(2025年~2030年): 年平均成長率(CAGR)27.94%

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 市場集中度: 低い

クリーン水素市場は、脱炭素化の期限が迫る産業界のニーズ、持続的な補助金支援、太陽光発電ブームを彷彿とさせる技術コストの低下により、急速に拡大しています。既存の天然ガス資産を活用できるブルー水素が現在のシェアを確保していますが、コスト主導のグリーン水素の成長が長期的な資本の流れを再形成しています。需要は、鉄鋼、アンモニア、石油化学プラント、大型モビリティハブを中心に集中しており、安定したオフテイク契約がプロジェクトのリスクを低減しています。市場は特定のサプライヤーが圧倒的なシェアを持つ状況ではなく、電解槽メーカーと産業ガス大手との提携が活発です。アジア太平洋、ヨーロッパ、北米における地域政策競争が、水素を試験段階の燃料から重要なインフラへと転換させています。

主要なレポートのポイント

* 生産方法別: 2024年にはブルー水素がクリーン水素市場の68.9%を占めましたが、グリーン水素は2030年までに37.5%のCAGRで拡大する見込みです。

* 電解槽技術別: 2024年にはアルカリシステムがクリーン水素市場の59.5%を占めましたが、PEM(プロトン交換膜)設備は2030年までに35.2%と最も高いCAGRを記録すると予測されています。

* 供給形態別: 2024年には圧縮ガスがクリーン水素市場の48.6%を占めましたが、液化水素は33.8%のCAGRで成長しています。

* 用途別: 2024年には産業用途がクリーン水素市場の54.3%を占めましたが、輸送分野は2030年までに38.6%のCAGRで加速しています。

* 地域別: 2024年にはアジア太平洋地域がクリーン水素市場の43.1%を占め、予測期間中も30.3%と最も速いCAGRを記録する見込みです。

世界のクリーン水素市場のトレンドと洞察

市場を牽引する要因(ドライバー)

1. 電解槽の過剰生産能力による価格暴落(CAGRへの影響: +8.5%)

* 中国とヨーロッパの工場は、300%以上の余剰生産能力を追加しており、2028年までにアルカリモジュールの平均価格を500米ドル/kW以下に押し下げると予測されています。これにより、化石燃料とのコスト差が3年早く縮まる可能性があります。

2. IRA(インフレ削減法)型生産税額控除のEU、インド、ブラジルでの導入(CAGRへの影響: +6.2%)

* 欧州委員会は、IPCEI Hy2Infraに対し69億ユーロの国家補助を承認し、米国のIRAの収益保証モデルを模倣しています。インドの国家グリーン水素ミッションやブラジルの法案も、キロワット時連動型のインセンティブを拡大しており、開発者は最適な補助金ミックスを選択できるようになります。これにより、クリーン水素市場は補助金依存の試験段階から、資金調達可能なキャッシュフローを持つ規模拡大段階へと移行します。

3. 鉄鋼・アンモニア購入者によるグリーンプレミアム調達義務の増加(CAGRへの影響: +4.8%)

* 欧州の自動車メーカーは、低炭素鋼に15~20%高い価格を支払っており、水素直接還元鉄の最低価格を確保しています。AM Greenは、100万トンのグリーンアンモニアプロジェクトでEU RFNBOの事前認証を取得し、輸出プレミアムを早期に確保しています。このようなオフテイク契約は、政策依存度を減らし、水素を差別化された商品へと変えています。

4. EU、米国湾岸地域、中東における水素パイプライン回廊の整備(CAGRへの影響: +3.7%)

* IPCEI Hy2Infraは、資金の40%を国境を越えるパイプラインに充てており、200km以上のトラック輸送と比較して水素の輸送コストを最大80%削減します。エア・リキードの湾岸ネットワークは、蒸気メタン改質器、CCSハブ、輸出ターミナルを連結し、中東の回廊は内陸の太陽光発電クラスターを沿岸のアンモニアプラントに結びつけています。

5. 再生可能電力PPA(電力購入契約)と水素のバンドル化(CAGRへの影響: +2.9%)

* 再生可能電力のPPAと水素生産を組み合わせることで、プロジェクトの経済性が向上し、特にヨーロッパや北米で早期に採用が進んでいます。

6. 固体酸化物電解(SOEC)効率の飛躍的向上(CAGRへの影響: +2.1%)

* SOECは85%以上の効率を誇り、プロセス熱が豊富な場所では1~2米ドル/kgのコスト削減を約束しています。日本、ドイツ、R&Dハブで研究開発が進んでいます。

市場を抑制する要因(レスタレント)

1. 2030年以降の再生可能電力の出力抑制ペナルティ(グリッド料金)(CAGRへの影響: -3.4%)

* 英国では風力発電所が系統安定化サービスに対して課金されるようになり、多くの電解槽モデルを支えていたマイナス価格収益がなくなりました。カリフォルニア州の2030年規則では、50~100米ドル/MWhの系統サービス料金が課され、水素プロジェクトは固定価格PPAを確保する必要があり、資金調達のハードルが高まります。

2. CCS(炭素回収・貯留)コストのインフレによるブルー水素の競争力低下(CAGRへの影響: -2.8%)

* 2024年には回収コストが120~150米ドル/tCO₂に上昇し、安価な天然ガスに依存する地域でのブルー水素のコスト優位性が失われました。貯留許可の遅延は回収期間を長期化させ、グリーン水素コストが下がり続ける中で、開発者は蒸気メタン改質器の改修を再評価せざるを得なくなっています。

3. 水素認証の相互運用性遅延(CAGRへの影響: -2.1%)

* グローバルな貿易ルートにおいて、水素の認証基準の相互運用性の遅延が市場拡大の妨げとなる可能性があります。

4. 重要鉱物(PGMなど)の地政学的リスク(CAGRへの影響: -1.9%)

* PGM(白金族金属)の供給が中国や南アフリカに集中しているため、長期的な供給リスクが懸念されます。

セグメント分析

生産方法別: ブルー水素の優位性にもかかわらず、グリーン水素が加速

* 2024年にはブルー水素がクリーン水素市場の68.9%を占め、天然ガス改質器の既存資産を活用しています。しかし、グリーン水素は2030年までに37.5%のCAGRで成長し、モジュール価格の暴落を背景に平準化コストのパリティを縮めています。両セグメントはクリーン水素市場の規模を牽引しており、ブルー水素は即時の供給量を、グリーン水素は長期的な炭素フリー供給を提供します。

* グリーン水素の台頭は、2020年以降の60%のコスト低下、再生可能エネルギーの余剰、ゼロカーボン分子を評価する調達義務に起因しています。NEOMのような輸出プロジェクトにおけるグリーン水素の役割は、市場における先駆的な野心を示しています。ターコイズ水素やバイオマス経路は、大量の商品取引ではなく、特殊な原料用途に限定されています。

電解槽技術別: PEMがアルカリのリーダーシップに迫る

* 2024年にはアルカリ電解槽が耐久性と低い設備投資コストにより、設置量の59.5%を占め、短期的なクリーン水素市場の供給を支えています。PEM電解槽は35.2%のCAGRで成長しており、高再生可能エネルギーグリッド下での高速応答性とコンパクトな設置面積が評価されています。シーメンス・エナジーのドイツでの280MW PEM契約は、ユーティリティ規模での信頼性を示しています。

* 固体酸化物電解(SOEC)は、研究室からパイロット段階へと移行しており、85%以上の効率を誇り、プロセス熱が豊富な場所では1~2米ドル/kgのコスト削減を約束しています。ティッセンクルップ・ヌセラとSOECの提携は、早期の商業化に向けた競争力のある選択肢を強化しています。AEM技術はアルカリ化学と膜設計を融合していますが、まだ商業化前段階であり、開発者の焦点は信頼性の高いアルカリおよびPEMオプションにあります。

供給形態別: 長距離輸送向けに液化水素が登場

* 2024年には圧縮ガスが既存のインフラと300km未満の輸送距離により48.6%のシェアを維持しています。液化水素は、大陸間貿易や航空輸送ルートの試験が極低温での高密度化を正当化するため、33.8%のCAGRで加速しています。JFEの横浜チェーンパイロットは、日本の輸入安全保障計画と一致しています。

* アンモニアは運搬媒体として海上輸送を可能にし、ACWA Powerのエジプトでのオフテイク契約は、既存のタンカー船隊を活用した化学変換を示しています。英国でのLOHC(液体有機水素キャリア)の実証は、再利用された石油パイプラインを使用しており、潜在的な既存の権利の優位性を示唆しています。したがって、クリーン水素市場の規模は、各形態が距離、エネルギー損失、インフラのロックインをどのようにバランスさせるかにかかっています。

用途別: 産業用途がリードする中、輸送分野が急増

* 2024年には産業需要がアンモニア、メタノール、鉄鋼の脱炭素化義務に牽引され、54.3%の量を占めました。輸送分野は、大型トラック、鉄道、海運セグメントが乗用車を上回る水素採用率で、38.6%のCAGRで最も速く成長しています。トヨタの第3世代燃料電池スタックは、低コストで長寿命の商用車をターゲットにしており、クリーン水素市場の顧客基盤を拡大しています。

* 発電分野は、長期貯蔵やピーク電源代替を通じて徐々に増加しており、空港での航空機地上支援パイロットは将来の航空機需要の種をまいています。モビリティにおけるクリーン水素の市場シェアは、2030年までに一桁台から二桁台へと跳ね上がり、ステーションの建設と供給契約の深化を支えるでしょう。

地域分析

* アジア太平洋地域: 2024年の消費量の43.1%を占め、30.3%のCAGRで成長を牽引し、クリーン水素市場のリーダーシップを確立しています。中国だけでも2030年までに15GWの電解槽容量を目標としており、国家資金と民間資本がギガワット級の工場を支援し、グローバルサプライチェーンに供給しています。日本は旭化成の川崎工場で3GWのアルカリ生産を補助し、国内の設備ノウハウを確立しています。韓国は蔚山周辺に燃料電池物流ハブを統合しています。

* ヨーロッパ: 生産インセンティブ、オフテイク義務、回廊といった統合政策を単一市場戦略に織り込んでいます。69億ユーロのHy2Infraネットワークは、ドイツの産業の中心地とオランダの輸入ターミナルを結び、技術主権を促進しつつ、強靭な供給体制を確立しています。Ørsted、BP、Iberdrolaは、投機的なe-燃料から、需要の可視性が最も高いオンサイトの再生可能水素へと軸足を移しています。

* 北米: IRAの税額控除、豊富な再生可能エネルギー、湾岸パイプラインを活用しています。しかし、連邦政府と州政府のプログラム間の調整の遅れが短期的な供給量を抑制しており、エア・リキードのような企業は長距離オフテイク契約を結んでいます。カナダは水力発電を最大限に活用して輸出を目指していますが、メキシコの規制の不確実性がその広大な太陽光発電の可能性を解き放つ鍵となります。これらのダイナミクスが、アジアが生産し、ヨーロッパが統合し、北米がコスト曲線を微調整する三極構造のクリーン水素市場を形成しています。

競争環境

現在の市場は細分化されており、世界シェアが15%を超える企業はありません。エア・リキード、リンデ、エア・プロダクツは、既存の顧客リストを守り、ターンキー分子とパイプラインアクセスを提供しています。電解槽専門企業のネル、ITMパワー、プラグパワー、ティッセンクルップ・ヌセラは、メガワットからギガワット規模の製造へと拡大し、コストパリティを追求しています。合弁事業が主流であり、ユニパーはITMの120MWハンバーハブと契約し、EWEはシーメンス・エナジーと提携してドイツ沿岸に280MWのPEMを建設しています。

資本展開は堅調で、水素協議会は750億米ドルのプロジェクトが発表されたと述べていますが、実行の遅れは政策の信頼性を損なうリスクがあります。技術競争は、画期的なブレークスルーよりも、効率の漸進的な向上、スタック寿命の延長、材料置換(PGMからニッケルへ)に焦点を当てています。極低温輸送、LOHCパイプライン、複合貯蔵といった物流の空白地帯は、専門的なIPを持つ新規参入企業がクリーン水素市場でニッチな地位を確立する機会を提供しています。

クリーン水素業界の主要企業

* エア・リキード

* リンデ plc

* エア・プロダクツ

* シェル

* エンジー

*免責事項:主要企業は順不同で記載されています。

最近の業界動向

* 2025年6月: ITM Powerは、ユニパーの120MWハンバーH2ub®のFEED(フロントエンドエンジニアリング設計)契約を締結し、2029年の稼働開始を目指しています。

* 2025年4月: Lhyfeは、主力電解槽サイト向けに過去最高の1億4900万ユーロのフランス政府補助金を確保しました。

* 2025年3月: ANDRITZは、ドイツのコアネットワークに接続される100MWロストック電解槽のエンジニアリング契約を獲得しました。

* 2024年10月: AM Greenは、インド最大のグリーンアンモニアサイト向けにJohn Cockerillから1.3GWの電解槽を発注しました。

グローバルクリーン水素市場に関する本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった多岐にわたる分析を提供しています。

エグゼクティブサマリーと市場概況

クリーン水素市場は、2025年の3.50 MTPAから2030年には12 MTPAへと、年平均成長率(CAGR)27.94%で大幅な成長が見込まれています。地域別では、アジア太平洋地域が2024年の市場量の43.1%を占め、CAGR 30.3%で最も急速に成長する地域となっています。

現在、ブルー水素が既存の天然ガス改質設備と低コストの天然ガスにより、2024年の市場シェアの68.9%を占め優位に立っています。しかし、炭素回収・貯留(CCS)コストの上昇により、その優位性は縮小傾向にあります。電解槽技術では、PEM(プロトン交換膜)ユニットがCAGR 35.2%で成長しており、変動性の高い再生可能エネルギー発電との連携における迅速な応答性が評価されています。

需要を促進する主要因の一つとして、鉄鋼やアンモニアの購入者が低炭素製品に対して15~20%の価格プレミアムを支払う「グリーンプレミアム」調達契約の増加が挙げられます。これにより安定した収益が確保され、グリーン水素の採用が加速しています。

市場促進要因

市場の成長を後押しする要因としては、以下が挙げられます。

* 電解槽製造の過剰生産能力により、2026年以降に価格が大幅に下落する見込みです。

* 米国のインフレ削減法(IRA)に類似した生産税額控除が、EU、インド、ブラジルなどでも導入されています。

* 鉄鋼やアンモニアの購入者による「グリーンプレミアム」調達義務の増加。

* EU、米国湾岸、中東における水素パイプライン回廊の開発。

* 再生可能エネルギーと水素のオフテイクを組み合わせた企業間電力購入契約(PPA)の増加。

* 固体酸化物電解槽の効率が85%を超える技術的ブレークスルー(研究室からパイロット段階)。

市場抑制要因

一方で、市場の成長を阻害する可能性のある要因も存在します。

* 2030年以降の再生可能エネルギー出力抑制に対するペナルティ(系統料金)。

* CCSコストのインフレがブルー水素の競争力を低下させる可能性。

* グローバルな水素認証の相互運用性に関する遅延。

* PEMスタックに不可欠な重要鉱物に関する地政学的リスク。

市場セグメンテーション

レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* 生産方法別: グリーン水素、ブルー水素、ターコイズ(熱分解)水素、その他。

* 電解槽技術別: アルカリ、PEM、固体酸化物、アニオン交換。

* 供給形態別: 圧縮ガス、液体水素、アンモニア、LOHC(液体有機水素キャリア)。

* 用途別: 輸送(FCEV、鉄道、船舶、航空)、産業(アンモニア生産、メタノール生産、製鉄など)、発電、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、北欧諸国、ロシア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプト、その他中東・アフリカ)。

競争環境

競争環境については、市場集中度、M&A、パートナーシップ、PPAなどの戦略的動向、主要企業の市場シェア分析が提供されています。主要企業としては、Air Liquide、Linde plc、Air Products、Shell、BP、Engie、Orsted、Plug Power、Nel ASA、ITM Power、Siemens Energy、Thyssenkrupp Nucera、Cummins、Topsoe、Kawasaki Heavy、Hyundai Motor Group、Toyota、Mitsubishi Power、Posco Future M、ADNOC、ACWA Powerなどが挙げられ、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向がプロファイルされています。

市場機会と将来展望

レポートは、未開拓分野や未充足ニーズの評価を通じて、将来の市場機会と展望についても分析しています。

このレポートは、クリーン水素市場の現状と将来の動向を理解するための包括的な情報を提供しており、市場参入者や投資家にとって貴重な洞察となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 2026年以降、電解槽製造の過剰生産能力の急増が価格暴落を招く

- 4.2.2 EU、インド、ブラジルでIRA型生産税額控除が導入される

- 4.2.3 鉄鋼・アンモニア購入者による「グリーンプレミアム」調達義務の増加

- 4.2.4 EU、米国湾岸、中東におけるH2パイプライン回廊の開発

- 4.2.5 再生可能エネルギー電力とH2オフテイクをバンドルする企業PPA

- 4.2.6 固体酸化物電解効率85%超のブレークスルー(研究室からパイロットへ)

-

4.3 市場の阻害要因

- 4.3.1 2030年以降の再生可能エネルギー出力抑制ペナルティ(系統料金)

- 4.3.2 CCSコストの高騰がブルーH2の競争力を損なう

- 4.3.3 グローバルH2認証の相互運用性の遅延

- 4.3.4 PEMスタック用重要鉱物に関する地政学的リスク

- 4.4 サプライチェーン分析

- 4.5 規制・政策の状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製造方法別

- 5.1.1 グリーン水素

- 5.1.2 ブルー水素

- 5.1.3 ターコイズ(熱分解)水素

- 5.1.4 その他

-

5.2 電解槽技術別

- 5.2.1 アルカリ

- 5.2.2 PEM

- 5.2.3 固体酸化物

- 5.2.4 陰イオン交換

-

5.3 供給形態別

- 5.3.1 圧縮ガス

- 5.3.2 液化水素

- 5.3.3 アンモニア

- 5.3.4 LOHC

-

5.4 用途別

- 5.4.1 輸送(FCEV、鉄道、海運、航空)

- 5.4.2 産業(アンモニア生産、メタノール生産、製鉄など)

- 5.4.3 発電

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 エア・リキード

- 6.4.2 リンデ plc

- 6.4.3 エア・プロダクツ

- 6.4.4 シェル

- 6.4.5 BP

- 6.4.6 エンジー

- 6.4.7 オーステッド

- 6.4.8 プラグパワー

- 6.4.9 ネル ASA

- 6.4.10 ITMパワー

- 6.4.11 シーメンス・エナジー

- 6.4.12 ティッセンクルップ・ヌセラ

- 6.4.13 カミンズ

- 6.4.14 トプソー

- 6.4.15 川崎重工業

- 6.4.16 現代自動車グループ

- 6.4.17 トヨタ

- 6.4.18 三菱パワー

- 6.4.19 ポスコフューチャーM

- 6.4.20 ADNOC

- 6.4.21 ACWAパワー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

クリーン水素とは、製造過程における二酸化炭素(CO2)排出量が極めて少ない、または実質ゼロである水素を指します。水素自体は燃焼時にCO2を排出しないクリーンなエネルギーキャリアですが、その製造方法によってはCO2を排出する場合があるため、脱炭素社会の実現に向けては、製造段階から環境負荷の低い「クリーン水素」の普及が不可欠とされています。

クリーン水素には、主に以下のような種類があります。

まず、「グリーン水素」は、太陽光や風力などの再生可能エネルギー由来の電力を用いて水を電気分解(水電解)することで製造される水素です。製造過程でCO2を一切排出しないため、最も理想的なクリーン水素と位置づけられています。

次に、「ブルー水素」は、天然ガスなどの化石燃料を原料としますが、製造過程で発生するCO2をCCUS(Carbon Capture, Utilization and Storage:CO2回収・利用・貯留)技術によって回収・貯留することで、CO2排出量を大幅に削減した水素です。既存のインフラや技術を活用しやすいため、グリーン水素への移行期間における重要な選択肢とされています。

「ターコイズ水素」は、メタンを熱分解することで水素を製造し、副産物としてCO2ではなく固体炭素を生成するものです。固体炭素は様々な用途に利用できる可能性があり、CO2排出を回避できる点が特徴です。

さらに、「ピンク水素」は、原子力発電の電力を用いて水を電気分解することで製造される水素を指します。原子力発電は運転時にCO2を排出しないため、クリーンな電力源として利用されます。

これらの分類は、水素の製造方法とそれに伴うCO2排出量削減の度合いを示すものであり、それぞれの特性に応じた技術開発や導入が進められています。

クリーン水素の用途は多岐にわたります。

エネルギー分野では、燃料電池による発電や、水素混焼・専焼ガスタービンによる大規模発電が期待されています。これにより、電力系統の脱炭素化に貢献します。

モビリティ分野では、燃料電池自動車(FCV)をはじめ、燃料電池バス、トラック、鉄道、船舶、さらには航空機への応用も研究されており、運輸部門の脱炭素化の鍵となります。

産業分野では、製鉄プロセスにおける石炭の代替(直接還元製鉄)、化学品製造(アンモニア、メタノールなど)、石油精製、セメント製造など、高温プロセスや原料として水素が利用されることで、産業部門全体のCO2排出量削減に貢献します。

家庭・業務分野では、燃料電池によるコジェネレーションシステム(エネファームなど)や水素ボイラーの導入により、各家庭やビルでのエネルギー供給の脱炭素化が進められています。

また、再生可能エネルギーの出力変動を吸収するための「エネルギー貯蔵」としても重要です。余剰電力を水素に変換して貯蔵し、必要な時に電力や熱として利用する「Power-to-Gas」などのシステムが注目されています。

クリーン水素の普及を支える関連技術も急速に進化しています。

製造技術では、水電解装置の効率向上とコストダウンが課題であり、アルカリ水電解、PEM(固体高分子形)水電解、SOEC(固体酸化物形)水電解などの技術開発が進んでいます。ブルー水素においては、CCUS技術の効率化と大規模化が重要です。

貯蔵技術では、高圧ガス貯蔵、極低温での液化水素貯蔵、水素吸蔵合金、さらにはアンモニアやMCH(メチルシクロヘキサン)といった化学物質に変換して貯蔵・輸送する技術が開発されています。

輸送技術では、パイプラインによる大量輸送、液化水素運搬船やアンモニア運搬船による海上輸送、トレーラーによる陸上輸送など、多様な形態での効率的かつ安全な輸送方法が模索されています。

利用技術では、燃料電池の高性能化・長寿命化、水素ガスタービンの開発、水素バーナーの普及などが進められています。

市場背景としては、世界的な脱炭素化の潮流がクリーン水素市場を強く牽引しています。パリ協定やSDGs、各国・地域のカーボンニュートラル目標達成に向け、政府による政策支援、補助金、ロードマップ策定が活発に行われています。これを受け、大手エネルギー企業、自動車メーカー、重工業メーカーなどがクリーン水素関連事業への大規模投資を加速させています。

しかし、課題も山積しています。現状では、化石燃料由来の水素に比べてクリーン水素の製造コストが高いことが最大の障壁です。製造、貯蔵、輸送の各段階でのコスト削減が急務とされています。また、大規模な製造拠点、輸送網、供給ステーションといったインフラ整備がまだ不十分であり、その構築には莫大な投資と時間が必要です。水素の特性(燃焼性、漏洩性)に対する社会受容性の向上と、安全対策の徹底も重要な課題です。さらに、グローバルなサプライチェーンを構築するための国際協力も不可欠です。

将来展望として、クリーン水素は脱炭素社会の実現に向けた重要な柱として、その役割を拡大していくと予想されます。技術革新と規模の経済により、2030年代には化石燃料由来水素と同等、あるいはそれ以下のコスト競争力を獲得することを目指しています。国際的な水素サプライチェーンの構築が進み、国内でもパイプライン網や供給拠点の整備が加速することで、インフラの拡充が期待されます。用途の多様化も進み、既存産業の脱炭素化に貢献するだけでなく、新たな産業創出にも繋がるでしょう。国際的な水素取引市場の形成や技術標準化も進展し、グローバルなエネルギー転換を牽引する存在となる可能性を秘めています。クリーン水素は、再生可能エネルギーと並び、持続可能な社会を築くためのエネルギーソリューションとして、その潜在能力を最大限に発揮していくことが期待されています。