薬局再包装システム市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

医薬品再包装システム市場レポートは、製品タイプ(単位用量ブリスターカードシステム、単位用量パウチ/ストリップ包装システムなど)、自動化レベル(手動および卓上システムなど)、包装材料(プラスチックフィルム、アルミホイル/コールドフォームALU-ALUなど)、エンドユーザー(病院薬局など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

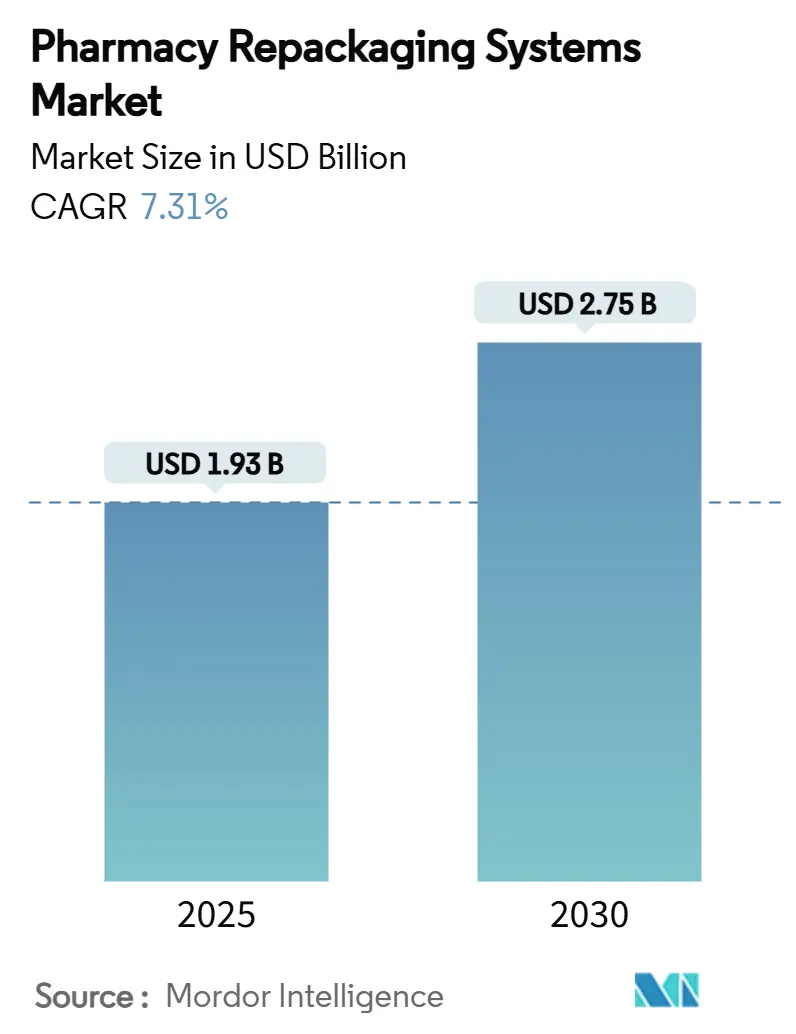

薬局再包装システム市場は、2025年には19.3億米ドル、2030年には27.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.31%です。この成長は、慢性的な労働力不足を補う自動化の進展、高齢患者向けの服薬アドヒアランス促進フォーマットの普及、および医薬品サプライチェーンセキュリティ法(DSCSA)の要件を満たすためのシリアル化ソフトウェアの導入によって牽引されています。北米の病院ネットワークが早期導入を主導する一方、アジア太平洋地域では規制の調和と医薬品製造能力への新たな投資により勢いを増しています。また、OmniSphereのようなクラウドネイティブなオーケストレーションプラットフォームが、個別の包装機器を統合されたデータ豊富なエコシステムへと変革しています。さらに、持続可能性への目標達成のため、カーボンフットプリントを増加させずにバリア保護を提供するハイブリッドおよびリサイクル可能な素材が奨励されています。

主要な市場動向として、製品タイプ別では、ユニットドーズブリスターカードシステムが2024年に37.34%の市場シェアを占め、ユニットドーズパウチソリューションは2030年までに10.63%のCAGRで成長すると予測されています。自動化レベル別では、半自動カルーセルプラットフォームが2024年に49.53%のシェアを占め、全自動ロボットは2030年まで11.24%のCAGRで拡大しています。包装材料別では、プラスチックフィルムが2024年に62.66%の収益シェアで優位に立ち、ハイブリッド持続可能フィルムが9.36%のCAGRで最も急速な成長を示しています。エンドユーザー別では、病院薬局が2024年に45.24%のシェアを維持し、郵便注文チャネルは2030年まで11.79%のCAGRで成長しています。地域別では、北米が2024年に38.45%のシェアで市場をリードし、アジア太平洋地域は予測期間中に9.36%のCAGRで上昇すると予測されています。

世界の薬局再包装システム市場のトレンドと洞察には、いくつかの主要な推進要因があります。

第一に、「高齢化社会における服薬アドヒアランスパック」が挙げられます。平均寿命の延長により、患者は複数の慢性疾患治療を同時に行うことが増え、服薬アドヒアランスは利便性だけでなく臨床的な指標としても重要になっています。自動ブリスターキャビネットは薬剤の取り出し時間を71%短縮し、不定期配送を96%削減することで、長期介護施設あたり年間8,900米ドルの節約効果が示されました。ハードウェアメーカーは、薬剤の安定性を保ちつつ服用スケジュールを簡素化する多剤服用カードを発売しています。日本や北欧など高齢化が進む地域では、アドヒアランス包装の要件が償還政策に組み込まれ始めており、持続的な需要を強化しています。

第二に、「用量レベルのバーコード化とシリアル化」が市場を牽引しています。2025年のDSCSA最終施行により、再包装業者は個々の用量レベルでのトレーサビリティと認証を確保する必要がある。これにより、偽造医薬品の流通防止、リコール時の迅速な対応、およびサプライチェーン全体の透明性向上に貢献する。この要件は、再包装システムにおける高度なバーコードスキャン、シリアル化、およびデータ管理ソリューションの導入を加速させている。特に、病院や薬局は、患者に投与される直前の薬剤まで追跡できるシステムを求めており、これが市場の成長を後押ししている。

第三に、「病院薬局における自動化の進展」が挙げられる。人件費の高騰と薬剤師の不足は、病院薬局が業務効率化のために自動化ソリューションを導入する主要な動機となっている。自動再包装システムは、手作業によるエラーのリスクを低減し、薬剤師がより臨床的な業務に集中できる時間を創出する。例えば、ある調査では、自動化された再包装システムを導入することで、薬剤調剤にかかる時間が最大50%削減され、エラー率が大幅に低下したと報告されている。これにより、患者の安全性が向上し、医療機関の運営コスト削減にも寄与するため、導入が進んでいる。

第四に、「個別化医療と精密医療の台頭」も市場に影響を与えている。患者一人ひとりの遺伝子情報や病態に合わせた薬剤の調合や投与が求められるようになり、これに伴い、少量かつ多様な薬剤を正確に再包装するニーズが高まっている。従来の大量生産・大量消費型の再包装システムでは対応が難しい、個別化された用量や組み合わせに対応できる柔軟なシステムが求められており、これが技術革新を促進している。

これらのトレンドは、世界の薬局再包装システム市場が今後も持続的に成長していくための強力な基盤となっている。

本レポートは、世界の薬局再包装システム市場に関する詳細な分析を提供しており、市場の現状、成長予測、主要な推進要因と阻害要因、および競争環境を包括的に評価しています。

市場規模と成長予測

世界の薬局再包装システム市場は、2025年に19.3億米ドルの規模に達すると予測されています。その後、2030年までには年平均成長率(CAGR)7.31%で成長し、27.5億米ドルに達すると見込まれております。

市場の推進要因

市場の成長を牽引する主な要因としては、高齢化社会における服薬遵守パッケージングへの需要の高まりが挙げられます。また、すべての用量に対するバーコードおよびシリアル化の規制義務化、薬局における人手不足による自動化導入の加速も重要な要素です。通信販売やオンライン薬局の拡大に伴い、事前包装済み用量の必要性が増していること、AIを活用したマイクロバッチングや予測在庫管理能力の向上、そして服薬同期化を促す価値ベースケアインセンティブも市場拡大に寄与しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。自動化ラインの高額な初期設備投資(CAPEX)と維持費用、厳格なバリデーションおよびGMP(適正製造規範)文書化に伴う負担が挙げられます。さらに、フィルムやブリスター基材といった消耗品のサプライチェーンの変動性、従来の薬局ITプラットフォームとの相互運用性におけるギャップも課題となっています。

主要セグメントの動向

* 製品タイプ別: ユニットドーズブリスターカードシステムが、世界の支出において最大のシェア(37.34%)を占めています。その他、ユニットドーズパウチ/ストリップ包装システム、マルチドーズブリスターカードシステム、バイアル/ボトル再包装ライン、液体ユニットドーズ再包装機、注射剤/IV再包装機などが分析対象です。

* 自動化レベル別: マニュアルおよび卓上システム、半自動カルーセルおよびカウンターシステム、全自動およびロボットシステムに分類され、それぞれの市場動向が調査されています。

* 包装材料別: プラスチックフィルム、アルミホイル/コールドフォームALU-ALU、紙および板紙ラミネート、ハイブリッド/持続可能なフィルムが市場を構成しています。

* エンドユーザー別: 通信販売およびオンライン薬局が、2030年までの期間で最も高い年平均成長率(11.79%)を示すと予測されています。病院薬局、小売/地域薬局、長期介護施設、専門薬局も主要なエンドユーザーとして分析されています。

* 地域別: アジア太平洋地域は、規制の調和と新たな製造投資により、最も急成長する地域(CAGR 9.36%)と見込まれています。北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、中東・アフリカ、南米も詳細に分析されています。

競争環境

本レポートでは、BD、Omnicell Inc.、Swisslog Healthcare、ARxIUM、McKesson Corp.、Cardinal Health、ScriptPro LLC、Capsa Healthcare、Medical Packaging Inc. (MPI)、Noritsu Pharmacy Automation、Euclid Medical Products、Yuyama Co. Ltd.、JVM Co. Ltd.、Deenova、NewIcon Oy、Manrex Ltd.、Capsaといった主要企業のプロファイル、市場集中度、市場シェア分析が含まれており、競争状況が明確に示されています。

市場機会と将来展望

市場には、未開拓の領域や満たされていないニーズに対する評価を通じて、新たな機会が存在すると示唆されており、今後の市場の発展が期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化社会における服薬遵守パッケージングの需要増加

- 4.2.2 各用量におけるバーコード化とシリアル化に関する規制義務

- 4.2.3 薬局の人手不足が自動化導入を加速

- 4.2.4 事前包装された用量を必要とする郵送販売/E-薬局の拡大

- 4.2.5 AI駆動のマイクロバッチ処理と予測在庫機能

- 4.2.6 服薬同期化に対する価値ベースケアのインセンティブ

-

4.3 市場の阻害要因

- 4.3.1 自動化ラインの高額な初期設備投資と維持費

- 4.3.2 厳格なバリデーション/GMP文書化の負担

- 4.3.3 フィルムおよびブリスター基材の消耗品サプライチェーンの変動性

- 4.3.4 レガシー薬局ITプラットフォームとの相互運用性のギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 単位用量ブリスターカードシステム

- 5.1.2 単位用量パウチ/ストリップ包装システム

- 5.1.3 多用量ブリスターカードシステム

- 5.1.4 バイアル/ボトル再包装ライン

- 5.1.5 液体単位用量再包装機

- 5.1.6 注射剤/IV再包装機

-

5.2 自動化レベル別

- 5.2.1 手動および卓上システム

- 5.2.2 半自動カルーセルおよびカウンターシステム

- 5.2.3 全自動およびロボットシステム

-

5.3 包装材料別

- 5.3.1 プラスチックフィルム

- 5.3.2 アルミホイル / コールドフォームALU-ALU

- 5.3.3 紙および板紙ラミネート

- 5.3.4 ハイブリッド/持続可能なフィルム

-

5.4 エンドユーザー別

- 5.4.1 病院薬局

- 5.4.2 小売/地域薬局

- 5.4.3 長期介護および生活支援施設

- 5.4.4 郵便注文およびオンライン薬局

- 5.4.5 専門薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 BD

- 6.3.2 Omnicell Inc.

- 6.3.3 Swisslog Healthcare

- 6.3.4 ARxIUM

- 6.3.5 McKesson Corp.

- 6.3.6 Cardinal Health

- 6.3.7 ScriptPro LLC

- 6.3.8 Capsa Healthcare

- 6.3.9 Medical Packaging Inc. (MPI)

- 6.3.10 Noritsu Pharmacy Automation

- 6.3.11 Euclid Medical Products

- 6.3.12 Yuyama Co. Ltd.

- 6.3.13 JVM Co. Ltd.

- 6.3.14 Deenova

- 6.3.15 NewIcon Oy

- 6.3.16 Manrex Ltd.

- 6.3.17 Capsa

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

薬局再包装システムとは、病院や調剤薬局において、医薬品メーカーから供給される薬剤を、患者様ごとの服用量や服用回数に合わせて小分けにし、再包装する一連のプロセスを自動化・効率化するためのシステム全般を指します。その主な目的は、調剤業務の効率化、医療過誤の防止、そして患者様の服薬アドヒアランスの向上にあります。具体的には、錠剤やカプセルの一包化調剤、散剤の分包、水剤の分注などを、手作業ではなく機械によって正確かつ迅速に行うことで、薬剤師の業務負担を軽減し、より安全で質の高い医療サービスの提供に貢献しています。

このシステムにはいくつかの種類が存在します。最も広く普及しているのは「錠剤・カプセル自動分包機」で、PTPシートから取り出した錠剤やカプセルを、指定された量で一包化する機能を持っています。中には、複数の錠剤をまとめて一包化したり、散薬と混合して分包したりできる高機能な機種もあります。次に、「散薬自動分包機」は、粉薬である散剤を正確に計量し、一包化するために特化しています。微量の薬剤を扱うため、高い計量精度が求められます。また、液体の薬剤を正確に計量し、容器に分注する「水剤自動分注機」や、注射薬の混合・調製を自動化するシステムも存在します。近年では、これらの機能を統合し、さらに在庫管理や処方監査、薬剤情報表示などと連携する「高機能型・統合型システム」も登場しており、調剤業務全体の最適化を目指しています。

薬局再包装システムの用途は多岐にわたります。第一に、調剤業務の劇的な効率化が挙げられます。手作業による分包に比べ、圧倒的なスピードと正確性で業務時間を短縮し、薬剤師が患者様への服薬指導や薬学的管理といった専門性の高い業務に注力できる時間を創出します。第二に、医療過誤の防止に大きく貢献します。薬剤の取り違え、数量間違い、服用時点間違いといったヒューマンエラーを削減し、バーコード認証や画像認識技術との連携により、その安全性はさらに向上しています。第三に、患者様の服薬アドヒアランス向上です。複数の薬剤をまとめて一包化することで、患者様が服用しやすくなり、服用時点や日付を印字することで飲み忘れ防止にも繋がります。さらに、システムによっては使用した薬剤の情報を自動で記録し、在庫管理システムと連携することで、発注業務の効率化やデッドストックの削減にも寄与し、衛生的な調剤環境の維持にも貢献します。

関連する技術も進化を続けています。薬剤の識別やPTPシートの確認、患者様情報の紐付けには「バーコード・QRコード認識技術」が不可欠です。また、錠剤の形状・色・刻印を認識し、薬剤の誤投入や破損を検知する「画像認識・AI技術」は、調剤の安全性を飛躍的に高めています。AIは処方監査支援にも活用され始めています。薬剤の追跡や在庫管理、使用期限管理には「RFID(Radio Frequency Identification)」が利用され、薬剤のピッキングや搬送、セットアップなど、より広範な自動化には「ロボット技術」が導入されています。これらのシステムは、「電子薬歴・電子カルテシステム」と連携することで、処方情報や患者様情報をリアルタイムで共有し、調剤プロセス全体を統合することが可能です。さらに、「クラウドコンピューティング」によるデータ共有や遠隔監視、「IoT(Internet of Things)」による機器の状態監視や予防保全も進んでいます。

市場背景としては、いくつかの要因が薬局再包装システムの普及を後押ししています。まず、高齢化社会の進展に伴い、多剤併用患者様が増加し、服薬アドヒアランスの重要性が増しています。これに対応するため、正確で分かりやすい一包化調剤のニーズが高まっています。次に、医療安全への意識が向上し、医療過誤防止の徹底が強く求められるようになりました。システムによる自動化は、ヒューマンエラーを削減する有効な手段とされています。また、薬剤師の働き方改革や人手不足の深刻化により、業務負担軽減が喫緊の課題となっており、効率化ツールとしての再包装システムへの期待が高まっています。医療費抑制の圧力も、効率的な医療提供体制の構築を促し、システムの導入を後押ししています。地域包括ケアシステムの推進により、在宅医療における薬剤管理の重要性が増していることも、システムの需要を高める要因です。さらに、感染症対策として、薬剤に直接触れる機会を減らすことの重要性も認識されています。AI、IoT、ロボット技術といった技術革新が、システムの高性能化を可能にしていることも、市場拡大の大きな推進力となっています。

将来展望としては、薬局再包装システムはさらなる進化を遂げると予想されます。調剤プロセス全体の完全自動化が進み、薬剤師の介在を最小限に抑えるシステムが開発されるでしょう。AIは、患者様の個別情報に基づいた最適な薬剤選択、副作用予測、服薬指導内容の提案など、より高度な処方監査や服薬支援に活用されるようになります。個別化医療への対応も進み、患者様一人ひとりの遺伝情報や生活習慣に合わせたオーダーメイド調剤が可能になるかもしれません。在宅医療や地域医療連携の強化に向けては、訪問薬剤師が携帯できる小型・高機能な分包機や、地域薬局間での情報共有と連携を支援するシステムが登場するでしょう。調剤データ、服薬データ、患者様データを分析し、新たな医療サービスの開発や医薬品開発へのフィードバックといった「データ活用による価値創出」も期待されます。システムのセキュリティと信頼性の向上も継続的に図られ、サイバーセキュリティ対策の強化やシステムの冗長化が進むでしょう。さらに、薬剤廃棄の削減や省エネルギー化といった環境負荷の低減にも貢献し、日本の高度な技術が海外市場へ展開される可能性も秘めています。