蓄熱市場 規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

蓄熱市場レポートは、蓄熱材(溶融塩、相変化材料など)、技術(顕熱蓄熱、熱化学蓄熱など)、用途(発電、工業プロセス熱など)、エンドユーザー(公益事業、商業・産業、住宅など)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

熱エネルギー貯蔵市場の概要と将来予測(2025年~2030年)

1. はじめに

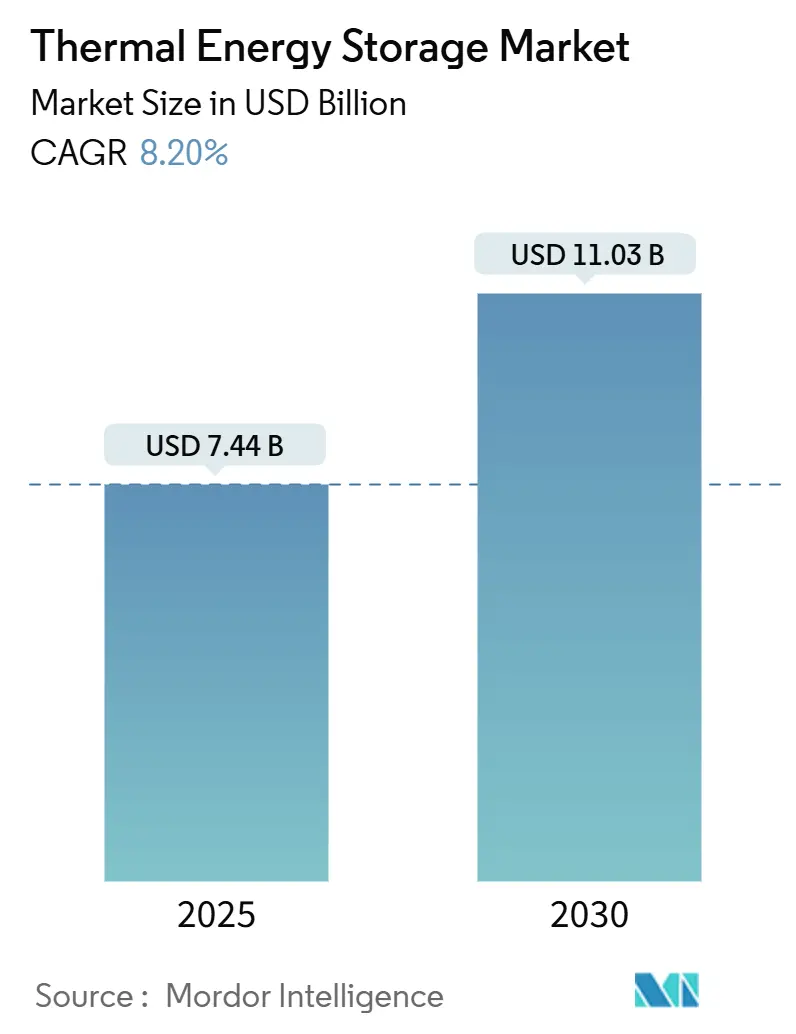

熱エネルギー貯蔵(TES)市場は、2025年には74.4億米ドルと推定され、2030年には110.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.20%です。再生可能エネルギー中心の電力システムへの需要の高まり、産業の脱炭素化に向けた厳しい義務、集光型太陽熱発電(CSP)プラントの急速な建設が、この市場の成長を牽引しています。

2. 市場概要

公益事業者は、太陽光発電の出力を安定させるために溶融塩システムを導入し続けており、商業・産業施設では、ピーク需要料金を削減し、廃熱を回収するためにモジュール式の相変化材料(PCM)または砂ベースのユニットを採用しています。ベンチャーキャピタルは、8時間以上の貯蔵においてリチウムイオン電池よりもコスト競争力のあるソリューションに投資しており、特に原材料の制約が電池のサプライチェーンを逼迫させる中で、その傾向が顕著です。欧州の第4世代地域暖房のアップグレード、アジア太平洋地域のCSPパイプライン、北米の投資税額控除は、多様な需要基盤を形成し、地域リスクを緩和し、熱エネルギー貯蔵市場における規模によるコスト削減を加速させています。

3. 主要なレポートのポイント

* 貯蔵材料別: 2024年には溶融塩が熱エネルギー貯蔵市場シェアの46%を占め、相変化材料は2030年までに16.4%のCAGRで拡大すると予測されています。

* 技術別: 2024年には顕熱システムが熱エネルギー貯蔵市場規模の74%を占め、熱化学ソリューションは2030年までに18.0%のCAGRで進展すると予測されています。

* 用途別: 2024年には発電が熱エネルギー貯蔵市場規模の42%を占め、産業プロセス熱は2030年までに15.4%のCAGRで増加すると予測されています。

* エンドユーザー別: 2024年の収益の59%を公益事業者が占めましたが、商業・産業顧客は2030年までに14.7%のCAGRで成長すると予測されています。

* 地域別: 2024年には欧州が収益の35%を占め、アジア太平洋地域は2025年から2030年の間に13.8%と最速の地域CAGRを記録すると予測されています。

4. 市場のトレンドと洞察

4.1 推進要因

* 8時間以上の溶融塩TESを統合したCSPプラントの急速な建設: 中国の4.8 GW CSPプログラムやインドの5 GWパイプラインにおける8時間貯蔵の義務化により、溶融塩タンクは調整可能な太陽光発電の標準設備となっています。これにより、容量市場での収益獲得や出力抑制リスクの低減が可能となり、大規模TESプロジェクトの採算性が向上しています。

* TESアドオンを伴う再生可能エネルギー容量の義務的入札: カリフォルニアの「Clean Power 2030」フレームワークやEUの「Building Performance Directive 2024/1275」は、長期貯蔵を含む新しい再生可能エネルギー資産を義務付けており、TESを装備した入札に高い評価点を与えています。これにより、発電と貯蔵の調達が統合され、6時間以上の放電期間を持つ熱ソリューションが有利になります。

* 第4世代地域暖房・冷房グリッドの拡大: 北欧における50~70℃の地域暖房ループへの移行は、TESの往復効率を向上させ、季節的な用途を可能にしています。デンマークは2030年までに地域暖房の普及率を50%にすることを目標としており、フィンランドの90 GWhの季節砂貯蔵は1kWhあたり10米ドル以下の経済性を示しています。

* 産業廃熱回収の義務化: EUの産業排出指令は、大規模工場に対し2027年までに低品位熱の回収を義務付けており、日本のトップランナー制度も重工業に同様の義務を課しています。熱貯蔵モジュールは、バッチプロセス排熱の時間シフトを可能にし、連続的な需要とマッチさせることで、5年以内に15~25%の燃料節約を実現します。

* 超高温砂「熱電池」の1kWhあたり10米ドル未満のLCoS目標: 砂ベースの「熱電池」は、1,000℃を超える温度で動作し、リチウムイオン電池の安全限界を回避しながら、CO₂排出量を削減します。米国やフィンランドでの初期採用が進んでいます。

* 長期TESとグリーン水素電解槽の結合: 長期熱エネルギー貯蔵システムをグリーン水素電解槽と組み合わせることで、再生可能エネルギーの変動性を吸収し、水素製造プロセスに安定した熱供給を行うことが可能になります。ドイツやオーストラリアで初期採用が進んでいます。

4.2 抑制要因

* 大規模溶融塩タンクの高設備投資: 公益事業規模の溶融塩貯蔵施設は、ステンレス鋼製の容器や耐腐食性塩ブレンドにより、1kWhあたり15~25米ドルのコストがかかります。限られた運用実績が債務提供者を慎重にさせ、高価な株式による資金調達を促しています。

* 低コストのリチウムイオン電池およびフロー電池との競争: リチウムイオン電池の価格は2010年から2024年にかけて85%下落し、毎年10~15%下落し続けているため、8時間未満のグリッドサービスでは電池が優勢です。しかし、10時間を超える期間ではリチウムイオン電池のコストが急増し、TESの競争力が高まります。

* メーター裏TESの収益源の欠如: メーター裏(behind-the-meter)の熱エネルギー貯蔵システムは、明確な収益モデルが確立されていないため、導入が遅れる可能性があります。

* 高純度相変化材料のサプライチェーンのボトルネック: 高純度相変化材料の製造ハブに集中しているサプライチェーンは、ボトルネックを引き起こし、市場の成長を阻害する可能性があります。

5. セグメント分析

5.1 貯蔵材料別: 相変化材料と固体媒体の採用加速

2024年には溶融塩が46%の収益を維持し市場をリードしましたが、相変化材料(PCM)は16.4%のCAGRで成長し、新規導入の大部分を占めると予測されています。コンパクトなPCMは設置面積を最大40%削減し、商業施設内での設置を容易にします。砂やコンクリートなどの固体媒体も急速に進展しており、フィンランドの1 MW/100 MWh砂電池は44%の電力変換効率を実証し、1kWhあたり10米ドル未満で数日間の貯蔵を可能にしています。PCMは冷却負荷に効果的に対応し、固体媒体は1,000℃を超える温度を維持できるため、高価な熱交換器なしで直接産業プロセス熱を供給できます。

5.2 技術別: 熱化学貯蔵が実証段階を超える

水ピット、溶融塩タンク、耐火レンガなどの顕熱技術は、実績のある性能と簡単なO&Mにより、2024年の収益の74%を維持しました。しかし、熱化学システムは、体積密度が3倍高く、自己放電が無視できるため、熱エネルギー貯蔵市場で最速の18.0%のCAGRで2030年までに成長すると予測されています。塩水和物サイクルに基づくパイロットユニットは1 MWhを超え、金属酸化物レドックスループは100時間の放電試験に近づいています。

5.3 用途別: 産業プロセス熱が発電の成長を上回る

発電は2024年に42%の収益を維持しましたが、主にCSPプロジェクトが数百メガワット規模の設置の基盤を形成しているためです。しかし、産業プロセス熱は15.4%のCAGRで進展しており、熱エネルギー貯蔵市場の明確な成長エンジンとなっています。鉄鋼、セメント、化学プラントは、炉の運転を電力価格から切り離すために耐火レンガ抵抗ヒーターや砂電池を採用し、天然ガスを置き換えることでスコープ1排出量を削減しています。

5.4 エンドユーザー別: 商業・産業施設がメーター裏ポートフォリオを拡大

公益事業者は、グリッド規模のCSPおよび地域暖房資産が資本集約型であるため、2024年の収益の59%を占める最大の購入者でした。しかし、商業・産業(C&I)顧客は14.7%のCAGRで成長すると予測されており、熱エネルギー貯蔵市場における公益事業者のシェアを着実に侵食しています。都市グリッドにおける高いデマンドチャージは、C&I施設がオフピーク電力を熱エネルギーとして貯蔵し、ピーク時の消費を代替することを奨励しています。

6. 地域分析

6.1 欧州

欧州は、成熟した地域エネルギーシステム、厳格な炭素政策、寛大な熱ネットワーク助成金を活用し、2024年の世界収益の35%を占めました。ドイツの30億ユーロ(33億米ドル)の近代化基金は、ピット熱貯蔵の採用を加速させ、デンマークの2030年までに地域暖房普及率50%の目標は、数ギガワット時規模の季節貯蔵を意味します。

6.2 アジア太平洋

アジア太平洋地域は、中国の30 GW貯蔵目標とインドの8時間TESを必要とするCSP義務化に支えられ、2030年までに13.8%のCAGRで最速の成長地域です。中国の国内サプライチェーンは、溶融塩タンクのコストを輸入システムと比較して18%削減し、熱エネルギー貯蔵市場における価格競争力を高めています。

6.3 北米

北米は、適格な熱貯蔵に対して30%の投資税額控除を提供するインフレ削減法の恩恵を受けています。カリフォルニアの「Clean Power 2030」計画は、新しい公益事業太陽光発電の入札にTESを義務付けており、ニューヨークの建物脱炭素化コードは、空間暖房改修のための高密度貯蔵を推進しています。

7. 競争環境

熱エネルギー貯蔵市場は適度に細分化されており、技術専門のスタートアップ企業が多角的なエネルギー大手と競合しています。Rondo Energyは1億700万米ドルを調達し、サウジアラムコとギガワット規模の導入契約を締結し、商業実証の重要性を示しました。Sulzerの2025年のHyme Energyとの提携は、既存企業がEPCの専門知識と次世代TESモジュールを組み合わせてターンキープロセス熱契約に入札していることを反映しています。

8. 主要企業

* Siemens Energy AG

* Abengoa SA

* Aalborg CSP A/S

* BrightSource Energy Inc.

* CALMAC Corp.

9. 最近の業界動向

* 2025年6月: フィンランドで世界最大の1 MW/100 MWh砂電池が稼働し、44%の電力変換効率を達成しました。

* 2025年5月: Polar Night Energyは、フィンランドで発電能力を持つ2番目の砂電池の助成金付きパイロットプロジェクトを発表しました。

* 2025年3月: SulzerはHyme Energyと提携し、高温産業熱用の溶融塩TESを商業化しました。

* 2025年2月: Hydrostorは、オーストラリアのブロークンヒルで6億3800万米ドルの圧縮空気貯蔵施設の承認を得ました。

熱エネルギー貯蔵(TES)市場レポートの概要

本レポートは、熱エネルギー貯蔵(TES)市場に関する詳細な分析を提供しています。TESは、熱エネルギーや、氷、水、冷気からのエネルギーを伝達・貯蔵する技術であり、太陽光発電や水力発電などの再生可能エネルギー源を補完する重要な役割を担っています。その応用範囲は広く、集光型太陽熱発電(CSP)プラントでの夜間電力供給、火力発電所での迅速な負荷変動対応、熱電併給プラントでの熱供給の安定化と熱・電力生成の一時的分離、そしてプロセス産業における廃熱回収と利用などが挙げられます。

市場は、貯蔵材料(溶融塩、温水、氷/冷水、相変化材料(PCM)、固体媒体など)、技術(顕熱貯蔵、潜熱貯蔵、熱化学貯蔵)、用途(発電、地域暖房、産業プロセス熱、建物HVAC冷却など)、およびエンドユーザー(公益事業者、商業・産業、住宅)によって詳細にセグメント化されています。また、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカといった主要地域ごとの市場規模と予測も提供されています。

熱エネルギー貯蔵市場は、2025年には74.4億米ドルに達し、2030年までには110.3億米ドルに成長すると予測されています。特に、貯蔵材料の中では相変化材料(PCM)が年平均成長率(CAGR)16.4%と最も速い成長を遂げると見込まれています。用途別では、産業プロセス熱が廃熱回収の義務化や高温脱炭素化ソリューションの必要性から、2030年までにCAGR 15.4%で大きく成長する主要な推進要因となっています。地域別では、現在ヨーロッパが収益の35%を占めて市場をリードしていますが、アジア太平洋地域がCAGR 13.8%で最も急速に成長している地域です。

市場の成長を促進する主な要因としては、8時間以上の溶融塩TESを統合したCSPプラントの急速な建設、TESアドオンを伴う再生可能エネルギー容量の義務的オークション、第4世代地域冷暖房グリッドの拡大、産業廃熱回収の義務化、長期TESとグリーン水素電解槽の連携、そして1kWhあたりの均等化貯蔵コスト(LCoS)が10米ドル未満を目指す超高温砂「熱バッテリー」の開発が挙げられます。

一方で、市場の成長を妨げる要因も存在します。大規模な溶融塩タンクの高額な設備投資(CAPEX)、低コストのリチウムイオン電池やフロー電池との競合、メーター裏TESに対する収益モデルの不在、高純度相変化材料のサプライチェーンにおけるボトルネックなどが課題となっています。溶融塩タンクは初期設備投資が高いものの、8時間以上の放電持続時間ではリチウムイオン電池よりも1kWhあたりのコストが低くなる可能性があります。

レポートでは、市場の集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、そしてAalborg CSP A/S、Siemens Energy AG、Rondo Energy、Antora Energyなどを含む主要企業の詳細なプロファイルが提供されています。

将来の価格構造を大きく変える可能性のあるイノベーションとして、1kWhあたり10米ドル未満を目指す砂ベースの熱バッテリーが注目されています。これは、リチウムのサプライチェーン制約を解消し、コスト構造を再構築する可能性を秘めています。本レポートは、市場の機会と将来の展望についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 8時間以上の溶融塩TESを統合したCSPプラントの急速な建設

- 4.2.2 TESアダーをバンドルした再生可能エネルギー容量の義務的オークション

- 4.2.3 第4世代地域熱供給&冷房グリッドの拡大

- 4.2.4 産業廃熱回収の義務化

- 4.2.5 長時間TESとグリーン水素電解槽の結合

- 4.2.6 LCoSが10米ドル/kWh未満を目標とする超高温砂「熱電池」

-

4.3 市場の阻害要因

- 4.3.1 大規模溶融塩タンクの高設備投資

- 4.3.2 低コストのリチウムイオン電池およびフロー電池との競合

- 4.3.3 メーター裏TESに対する融資可能な収益スタックの欠如

- 4.3.4 高純度相変化材料のサプライチェーンのボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模&成長予測

-

5.1 貯蔵材料別

- 5.1.1 溶融塩

- 5.1.2 水/温水

- 5.1.3 氷/冷水

- 5.1.4 相変化材料 (PCM)

- 5.1.5 固体媒体 (コンクリート、砂、レンガ)

- 5.1.6 その他

-

5.2 技術別

- 5.2.1 顕熱貯蔵

- 5.2.2 潜熱貯蔵

- 5.2.3 熱化学蓄熱

-

5.3 用途別

- 5.3.1 発電 (CSP、系統連系)

- 5.3.2 地域暖房

- 5.3.3 工業プロセス熱

- 5.3.4 建物HVAC冷却

- 5.3.5 その他のニッチ (ピークカット、軍事など)

-

5.4 エンドユーザー別

- 5.4.1 公益事業

- 5.4.2 商業および産業

- 5.4.3 住宅

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Aalborg CSP A/S

- 6.4.2 Abengoa SA (ENGIE CSP)

- 6.4.3 BrightSource Energy Inc.

- 6.4.4 Siemens Energy AG

- 6.4.5 CALMAC Corp.

- 6.4.6 EVAPCO Inc.

- 6.4.7 SaltX Technology Holding AB

- 6.4.8 Trane Technologies plc

- 6.4.9 Rondo Energy

- 6.4.10 Antora Energy

- 6.4.11 Brenmiller Energy

- 6.4.12 Hyme Energy

- 6.4.13 Energy Nest (Aker Solutions)

- 6.4.14 Malta Inc.

- 6.4.15 Terrafore Technologies LLC

- 6.4.16 Vantaa Energy Ltd.

- 6.4.17 SR Energy

- 6.4.18 Baltimore Aircoil Company (BAC)

- 6.4.19 Burns & McDonnell

- 6.4.20 Ice Energy

- 6.4.21 その他の検証済み企業

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

蓄熱とは、熱エネルギーを一時的に貯蔵し、必要な時に取り出して利用する技術やシステム全般を指します。この技術は、エネルギーの需給バランスを調整し、効率的な利用を促進することを目的としています。例えば、夜間の安価な電力で熱を蓄え、昼間のピーク時に利用することで電力負荷を平準化したり、再生可能エネルギーの不安定な出力を補完したりする役割を担います。熱を貯蔵する媒体や方式は多岐にわたり、その選択は用途や求められる性能によって異なります。

蓄熱の主な種類は、顕熱蓄熱、潜熱蓄熱、化学蓄熱の三つに大別されます。

まず、顕熱蓄熱は、物質の温度変化に伴う熱を利用する最も一般的な方法です。水、砂、石、コンクリート、溶融塩などが蓄熱媒体として用いられます。例えば、温水タンクに熱湯を貯める、蓄熱式暖房機でレンガやセラミックスを加熱するといった身近な例があります。この方式は比較的シンプルでコストも低いという利点がありますが、蓄熱密度は媒体の比熱と温度差に依存するため、大量の熱を貯蔵するには大きな容積が必要となる場合があります。

次に、潜熱蓄熱は、物質が相変化(固体から液体、液体から気体など)する際に吸収または放出する潜熱を利用します。この目的のために開発された材料はPCM(Phase Change Material:相変化材料)と呼ばれ、パラフィン、塩水和物、脂肪酸などが代表的です。潜熱蓄熱の最大の特長は、温度変化が少ない状態で大量の熱を貯蔵できる点にあり、高いエネルギー密度を実現できます。これにより、コンパクトなシステムで効率的な蓄熱が可能となり、建材への組み込みや空調システムでの利用が進んでいます。

最後に、化学蓄熱は、可逆的な化学反応に伴う熱の吸収・放出を利用する方式です。吸着材(ゼオライト、シリカゲルなど)や金属水素化物などが媒体として研究されています。この方式は、非常に高いエネルギー密度を持ち、長期間にわたって熱損失を抑えながら貯蔵できるという優れた特性を持っています。しかし、システムが複雑になりがちで、コストも高くなる傾向があるため、実用化に向けた研究開発が活発に進められています。

蓄熱技術は、様々な分野で幅広く活用されています。

建築分野では、空調システムの効率化に不可欠です。夜間電力で蓄熱槽に熱を貯め、昼間にその熱を利用することで、電力ピークカットに貢献します。また、床暖房や壁暖房に蓄熱材を組み込むことで、快適な室温を長時間維持し、省エネルギー化を図ることができます。太陽熱温水器やソーラーハウスにおいても、太陽熱を効率的に利用するための蓄熱システムが導入されています。

産業分野では、工場から排出される排熱の回収・再利用に蓄熱が用いられます。これにより、ボイラーや炉の燃料消費量を削減し、生産効率の向上とCO2排出量の削減に貢献します。電力系統においては、火力発電所の余剰熱の利用や、再生可能エネルギーの出力変動を吸収し、系統の安定化を図るための大規模な蓄熱システムが検討されています。地域熱供給システムにおいても、大規模な蓄熱槽が熱源と需要のミスマッチを解消し、安定供給を支えています。

再生可能エネルギー分野では、太陽熱発電(CSP)において、溶融塩蓄熱などが夜間や曇天時でも発電を継続させるための重要な役割を担っています。また、太陽光発電や風力発電の余剰電力を熱に変換して蓄熱し、必要な時に利用するP2H(Power to Heat)の概念も注目されています。

その他にも、電気自動車のバッテリー温度管理や、食品の温度管理(保冷・保温)など、多岐にわたる用途で蓄熱技術が応用されています。

蓄熱に関連する技術も多岐にわたります。ヒートポンプは、低温の熱源から熱を汲み上げ、高温で利用する技術であり、蓄熱と組み合わせることで、より効率的な熱利用が可能になります。コジェネレーションシステムは、発電と同時に発生する排熱を回収・利用するシステムですが、蓄熱と組み合わせることで、熱需要と電力需要の時間的なミスマッチを解消し、総合効率を向上させることができます。スマートグリッドの概念においては、蓄熱はデマンドレスポンスの一環として、電力網の安定化に貢献する重要な要素です。また、蓄熱した熱を効率的に保持するためには、高性能な断熱技術が不可欠であり、蓄熱した熱を必要な場所へ運ぶための熱輸送技術も重要な関連技術です。

蓄熱技術の市場背景には、いくつかの重要な要因があります。世界的なエネルギー問題、特に化石燃料依存からの脱却とエネルギー安全保障の確保は、蓄熱技術の導入を強く推進しています。地球温暖化対策として、CO2排出量削減が国際的な課題となる中で、再生可能エネルギーの導入拡大は不可避であり、その不安定な出力を補完する蓄熱技術の重要性は増しています。電力システム改革の進展により、再生可能エネルギーの大量導入に伴う出力変動や系統安定化の必要性が高まっており、蓄熱はこれに対する有効なソリューションの一つとされています。また、建築物や産業における省エネルギー意識の高まりも、蓄熱技術の需要を押し上げています。各国政府の再生可能エネルギー導入促進策や省エネ基準の強化、補助金制度なども、市場拡大の追い風となっています。一方で、初期投資コストの高さ、設置スペースの確保、熱損失の抑制、システムの長寿命化、そして標準化の遅れなどが、市場拡大における課題として挙げられます。

将来展望として、蓄熱技術は脱炭素社会の実現に向けて、ますますその重要性を増していくと考えられます。再生可能エネルギーとの連携はさらに強化され、太陽熱、地熱、バイオマスなど、多様な再生可能エネルギー源と組み合わせることで、再生可能エネルギーの主力電源化を強力に支援するでしょう。技術面では、高効率化と低コスト化が引き続き重要なテーマとなります。新しいPCMや化学蓄熱材の開発、システム全体の最適化、そしてAIやIoTとの連携による高度な制御技術の導入が進むことで、より高性能で経済的な蓄熱システムが実現されると期待されます。用途もさらに多様化し、自動車、宇宙、医療など、これまで蓄熱があまり活用されてこなかった分野への展開も進む可能性があります。地域エネルギーシステムの核としての役割も増大し、地域熱供給やマイクログリッドにおいて、エネルギーの安定供給と効率的な利用を支える重要なインフラとなるでしょう。国際的にも、特に新興国におけるエネルギー需要の増大と環境意識の高まりを背景に、蓄熱技術の市場は大きく拡大すると予測されます。蓄熱技術は、エネルギーの安定供給と脱炭素化を両立させるための重要な鍵として、持続可能な社会の構築に不可欠な存在となるでしょう。