医療用電極市場 規模・シェア分析 - 成長トレンドと予測 (2025年~2030年)

医療用電極市場レポートは、製品タイプ(表面電極、針電極など)、使用形態(使い捨て電極、再利用可能電極など)、技術(湿式(ゲルベース)、乾式など)、モダリティ(心電図検査(ECG)など)、用途(循環器科など)、エンドユーザー(病院など)、地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療用電極市場の概要

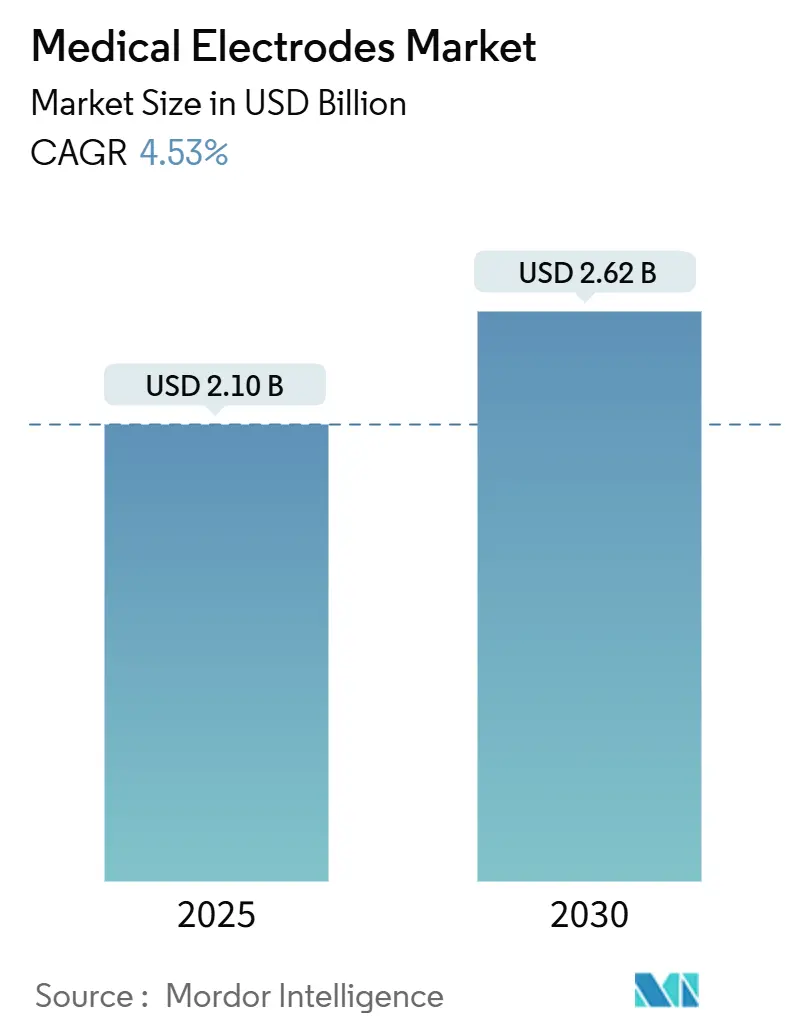

本レポートは、医療用電極市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。医療用電極市場は、2025年には21億米ドルに達し、2030年には26.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.53%と見込まれています。この成長は、バイオシグナル捕捉から、接続型でAI対応の診断・治療エコシステムへの業界の移行、在宅医療の拡大、高齢化人口の増加、および慢性疾患の有病率上昇によって牽引されています。

市場の主要な動向として、サプライチェーンのレジリエンスが経営層の重要課題となっており、輸送、労働力、原材料のインフレにより物流費が収益の最大20%に達していることから、主要な医療機器メーカーは年間売上の3〜5%をサプライチェーンリスクサービスに充てるようになっています。地域別では、北米が堅固な償還制度を背景に市場をリードし続けていますが、アジア太平洋地域は中国、日本、韓国における強力な国内製造能力と革新を促進する政策に支えられ、最も速い成長軌道を示しています。

主要なレポートのポイント

* 製品タイプ別: 表面電極が2024年に医療用電極市場シェアの46.45%を占め、針電極は2030年までに6.43%のCAGRで拡大すると予測されています。

* 使用方法別: 使い捨て電極が2024年に市場規模の68.34%を占めましたが、再利用可能電極は2030年までに7.32%のCAGRを記録すると予測されています。

* 技術別: ウェットゲル電極が2024年に収益シェアの45.32%を維持しましたが、ドライ電極は2030年までに6.87%のCAGRで最も急速な進展を示すと見込まれています。

* モダリティ別: 心電図(ECG)が2024年に41.45%のシェアで市場を支配しましたが、脳波(EEG)は予測期間中に7.54%の最高のCAGRを達成する準備ができています。

* アプリケーション別: 心臓病学が2024年に市場規模の37.84%を占めましたが、在宅医療設定は7.45%のCAGRで成長すると予想されています。

* エンドユーザー別: 病院が2024年に41.76%で最大の購入グループでしたが、在宅医療の採用は7.45%のCAGRを達成しています。

* 地域別: 北米が2024年に38.75%の収益を保持しましたが、アジア太平洋地域は2030年までに5.45%の最速のCAGRを記録する見込みです。

世界の医療用電極市場のトレンドと洞察

促進要因

1. 心血管疾患および神経疾患の発生率増加: 慢性疾患の有病率の急増は、長時間のモニタリング中に高忠実度のバイオシグナルを捕捉する精密電極への安定した需要を支えています。MedtronicのBrainSense Adaptive DBSプラットフォームのように、電極は脳活動のフィードバックに基づいてリアルタイムで治療を調整するクローズドループ神経調節を可能にしています。AI強化分析は、ECGやEEGの生データに予測的洞察を重ね合わせ、早期の臨床介入への道を開いています。

2. ドライ、ハイドロゲル、フレキシブル電極材料の継続的な革新: ドライポリマーマトリックス、半乾燥抗菌ハイドロゲル、キリガミパターンフィルムなどが快適性基準を再定義しています。DatwylerのSoftPulseポリマー製品はゲルを不要にしつつ、数日間のECG捕捉で低いインピーダンスを維持します。銀ナノ粒子を組み込んだハイドロゲルシートは、細菌増殖を抑制しながら12時間のEEGを提供します。これらの材料の進歩は、皮膚刺激を最小限に抑え、運動アーチファクトを減らし、適用ワークフローを簡素化し、全体的な利用率を向上させています。

3. 低侵襲手術および外来手術の増加: 電極ベースのエネルギー供給とモニタリングは、次世代の心臓および神経介入に不可欠です。Boston ScientificのFARAPULSEパルスフィールドアブレーションラインは、非熱的病変形成のために多電極アレイに依存し、売上を伸ばしています。MedtronicのPulseSelectシステムは、心房細動に対する米国初の承認されたパルスフィールドアブレーションソリューションであり、心筋組織を選択的に影響させることで安全性を高めています。

4. ウェアラブルヘルスアプリケーション向けテキスタイルおよび印刷可能電極の出現: 印刷可能な銀ナノワイヤーインクと伸縮性のあるテキスタイルは、目立たない、衣服に埋め込まれたバイオセンシングプラットフォームを可能にしています。アジア太平洋地域のフィットネスチェーンでのパイロット研究では、24時間心拍変動を記録する洗濯可能なスマートシャツが消費者に広く受け入れられています。導電性糸製造のコスト削減が続くことで、特にスポーツ科学や労働安全プログラムでの商業展開が加速すると予想されます。

抑制要因

1. 多地域にわたる厳格な規制および品質コンプライアンス要件: FDAのISO 10993-1ガイダンスの2024年改訂は、皮膚接触医療機器の承認期間に6〜12ヶ月を追加する、より深い化学特性評価研究を義務付けています。欧州の医療機器規制(MDR)は、監査頻度と市販後監視義務をさらに増加させ、中規模メーカーのコンプライアンスコストを売上の最大5%にまで押し上げています。

2. 生体適合性および皮膚刺激の懸念: 接触性皮膚炎は、長期的な外来ECGプログラムの中止の最大の理由であり続けています。FDAのドラフトガイダンスは、残留モノマーや加工助剤を定量化するための徹底的な溶出物試験を強調しています。新生児ユニットでは、低アレルギー性製剤にもかかわらず、接着剤関連の損傷が報告されており、非接着性容量結合センサーへの関心が高まっています。

3. 銀/塩化銀原材料の不安定な供給と価格: これは、グローバルなサプライチェーンに短期的な影響を与え、CAGR予測に-0.4%の影響を与えると見込まれています。

4. 接続型電極プラットフォームにおけるデータプライバシーと信号完全性の課題: 北米およびEUを中心に、接続型電極プラットフォームにおけるデータプライバシーと信号完全性の問題が懸念されており、中期的にはCAGR予測に-0.3%の影響を与えると見込まれています。

セグメント分析

* 製品タイプ別: 表面電極が価値を牽引し、針電極が精密性を加速

表面電極は2024年に医療用電極市場の46.45%の収益を占めました。ECG、睡眠研究、日常的な神経診断における長年の使用と、簡単な適用がその量的な優位性を確保しています。高度な感圧性ハイドロゲルは運動アーチファクトを低減し、病院での採用を強化しています。一方、針電極は2030年までに6.43%のCAGRを記録すると予測されています。需要は術中神経モニタリング、ボツリヌス毒素誘導、高度なDBSマッピングから生じています。Nihon KohdenによるAd-Techの買収のような最近の買収は、より深い脳インターフェース革新への業界のコミットメントを強調しています。

* 使用方法別: 使い捨て電極の優位性が持続可能性の推進に直面

使い捨て電極は2024年に医療用電極市場シェアの68.34%を占めました。パンデミックによって強化された感染管理プロトコルが、単回使用の消耗品を支持したためです。しかし、再利用可能電極は、医療システムの持続可能性憲章が埋立地削減目標を厳格化するにつれて、7.32%のCAGRで上昇すると予測されています。自己修復性導電性エラストマーは、10秒以内に80%の機能を取り戻し、従来の耐久性のギャップに対処しています。

* 技術別: ウェットゲルがリードし、ドライフィルムが革新を牽引

ウェット電極は、高解像度ECGおよびEEGのゴールドスタンダードなインピーダンスメディエーターであるゲルが依然として重要であるため、2024年に45.32%のセグメント価値を維持しました。しかし、皮膚準備、煩雑さ、乾燥の限界が、数日間の研究における患者の快適性を妨げています。ドライフィルム電極は、導電性ポリマーフォームやスプレーされた銀ナノワイヤーコーティングがゲルインピーダンスに匹敵する性能を発揮し、2030年までに6.87%のCAGRを記録すると予想されています。

* モダリティ別: ECGが依然として優位を保ち、EEGが成長をリード

高リスクの高齢者コホートに必要とされる心臓モニタリングにより、ECGは2024年に41.45%の収益を確保しました。多誘導ホルターデバイスやAI対応不整脈検出器は、病院、外来、在宅環境での電極需要を継続的に補充しています。一方、脳波(EEG)は、てんかんの有病率上昇、新しいDBS療法、メンタルウェルネス追跡への消費者の関心により、7.54%のCAGRで拡大すると予測されています。

* アプリケーション別: 心臓病学がリードし、在宅医療が急増

心臓病学は2024年の売上の37.84%を占め、世界的な心血管疾患の負担と豊富な処置数を反映しています。アブレーションシステム、植込み型除細動器、遠隔リズム管理プログラムはすべて特殊な電極を消費します。在宅医療アプリケーションに特化した医療用電極市場規模は、支払い者支援のHospital-at-Homeイニシアチブが拡大するにつれて、7.45%のCAGRで最も速く上昇すると予想されています。

* エンドユーザー別: 病院が依然として最大のボリュームを占め、分散型ケアが牽引力を得る

病院は2024年に電極の41.76%を消費し、集中購買契約と24時間体制の処置活動から恩恵を受けています。しかし、在宅、外来手術、小売クリニックの集合体である分散型ケア施設は、在宅医療で観察されたのと同じ7.45%のCAGRで病院の成長を上回ると予想されています。

地域分析

* 北米: 2024年に38.75%の収益を維持し、遠隔心臓テレメトリーに対する確立された償還制度と、FDAの積極的かつ革新を促進する監督に支えられています。Hospital-at-Homeプログラムの急増は、電極を家庭に導入し、北米の消費基盤をさらに強化しています。

* アジア太平洋: 中国の医療機器支出が2025年には2100億米ドルに達すると予測されており、2030年までに5.45%のCAGRで成長する位置にあります。Healthy China 2030のような政府の計画は国内の革新を優先し、フレキシブル電極のスタートアップへの国家助成金を推進しています。

* ヨーロッパ: 厳格なMDR品質基準の下で安定した拡大を維持しており、プレミアムで再利用可能な電極製品が有利です。持続可能性の義務は、病院にライフサイクルコスト監査を促し、より長持ちする設計への調達を推進しています。

* 中東・アフリカおよび南米: 市場浸透率は低いものの、ユニバーサルヘルスケア制度が医療機器へのアクセスを拡大するにつれて、入札量が増加しています。予算制約が厳しい地域では、費用対効果が高く、臨床的に検証された電極が牽引力を得ています。

競争環境

医療用電極市場は中程度の集中度を示しています。Solventum(旧3M)、Medtronic、Philips、Nihon Kohden、Boston Scientificは、広範なポートフォリオ、独自の材料、確立された販売チャネルを通じて、かなりのブランドシェルフスペースを共同で支配しています。Philipsは2024年に594件の医療技術特許出願を行い、17億ユーロの研究開発費に支えられ、その革新のペースを強化しています。最近のM&Aは戦略的焦点を強調しており、Nihon Kohdenは高利益の神経電極のためにAd-Techを買収し、Boston Scientificはアブレーションパイプラインを深めるためにBolt Medicalを買収しました。

X-trodesのようなスタートアップ企業は、自己接着性ドライスキンや印刷可能なナノシルバーグリッドなどのニッチなブレークスルーを活用して、早期採用契約を獲得しています。テキスタイルや半導体などの異業種からの参入企業は、快適性重視またはデータネイティブな提案を提供することで、従来のメーカーの優位性を希薄化させています。ハードウェア、分析、クラウドダッシュボードをバンドルするパートナーシップは、持続的な経常収益源を生み出し、プロバイダーの切り替えコストを高めています。

主要プレーヤー

* 3M (Solventum)

* Koninklijke Philips N.V.

* Medtronic Plc

* Nihon Kohden Corporation

* CONMED Corporation

最近の業界動向

* 2025年6月: Medtronicは、心臓アブレーションソリューションの約30%増に助けられ、2025年度第4四半期の収益が3.9%増加したと発表しました。

* 2025年5月: Koninklijke Philips N.V.はEvidiaと提携し、スウェーデン初の民間クリニックであるAleris Elisabeth HospitalにBlueSeal MRIおよびCT 5300システムを設置しました。

* 2025年4月: Boston Scientificは、第1四半期の純売上が前年比20.9%増の46億6300万米ドルであったと報告し、FARAFLEXマッピングカテーテルの治験を開始しました。

* 2025年2月: Teleflexは、薬物コーティングバルーンおよびステント製品を拡大するため、BIOTRONIKの血管介入ユニットを7億6000万ユーロで買収することに合意しました。

* 2025年2月: Medtronicは、生体神経フィードバックに基づいて刺激を自動調整する初のシステムであるBrainSense Adaptive DBSのFDA承認を獲得しました。

このレポートは、医療用電極市場の現状、成長予測、主要な推進要因、抑制要因、および将来の展望について詳細に分析しています。

市場の定義と範囲

本調査では、診断および治療用途(心電図(ECG)、脳波(EEG)、筋電図(EMG)など)において、生体信号を測定可能な電流に変換する使い捨てまたは再利用可能な表面電極および針電極の全種類を対象としています。ただし、電気外科手術で使用される能動的な切断または凝固チップは対象外です。市場は、製品タイプ、使用可能性、技術、モダリティ、アプリケーション、エンドユーザー、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)といった多角的な視点から詳細にセグメント化されています。

市場規模と成長予測

医療用電極市場は、2025年に21.0億米ドルに達し、2030年までに年平均成長率(CAGR)4.53%で成長し、26.2億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 心血管疾患および神経疾患の発生率の増加。

* 在宅および遠隔患者モニタリング技術の採用拡大。

* ドライ電極、ハイドロゲル電極、フレキシブル電極材料における継続的な技術革新。

* 低侵襲手術および外来手術の件数増加。

* ウェアラブルヘルスアプリケーション向けテキスタイル電極および印刷可能電極の出現。

* 予防医療と早期診断に対する政府の償還モデルへの移行。

市場の抑制要因と課題

一方で、市場の成長を妨げる要因や課題も存在します。

* 多地域にわたる厳格な規制および品質コンプライアンス要件。

* 生体適合性および皮膚刺激性に関する継続的な懸念。

* 銀/塩化銀原材料の供給と価格の変動。

* 接続された電極プラットフォームにおけるデータプライバシーと信号完全性の課題。

主要な市場トレンドと洞察

* 製品カテゴリー: 表面電極は、その汎用性から日常的な診断において広く使用されており、2024年には医療用電極市場全体の46.45%を占め、最大のシェアを保持しています。

* 技術の進化: ドライ電極は、ゲル準備が不要で装着者の快適性を向上させ、湿式設計に匹敵するインピーダンスレベルを達成できるため、在宅医療やウェアラブル用途での採用が拡大し、人気を集めています。

* 地域別成長: アジア太平洋地域は、中国の急速に成長する国内医療機器セクターに支えられ、2030年まで最も速い年平均成長率5.45%を記録すると予測されています。

* 在宅医療の影響: 「ホスピタル・アット・ホーム」プログラムや遠隔患者モニタリングの償還制度の導入により、電極の採用は、病院外でも臨床的精度を維持できる、長時間装着可能で使いやすいデザインへと移行しています。

* 製造上の課題: 規制の複雑さ、生体適合性試験の要求、塩化銀価格の変動は、メーカーの利益率と市場投入までの期間に圧力をかけています。

調査方法論

本レポートは、バイオメディカルエンジニア、臨床医、病院の調達担当者への一次調査と、世界保健機関(WHO)、米国食品医薬品局(FDA)などの公開データセット、企業提出書類、業界団体からの二次調査を組み合わせた堅牢な方法論に基づいています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを統合し、人口の高齢化、慢性心疾患の発生率、ドライ電極の普及などの主要な市場推進要因を考慮した多変量回帰分析を用いて行われています。データの検証は厳格なプロセスを経ており、信頼性の高い市場分析を提供しています。

競合環境

市場の集中度、市場シェア分析、および3M、Ambu A/S、Medtronic Plc、Nihon Kohden Corporation、Koninklijke Philips N.V.などの主要企業の詳細なプロファイルが含まれています。

市場の機会と将来の展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価も行われており、将来の成長機会と展望が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心血管疾患および神経疾患の発生率の増加

- 4.2.2 在宅および遠隔患者モニタリング技術の採用の増加

- 4.2.3 ドライ、ハイドロゲル、フレキシブル電極材料の継続的な革新

- 4.2.4 低侵襲手術および外来手術の件数の増加

- 4.2.5 ウェアラブルヘルスアプリケーション向け繊維および印刷可能電極の出現

- 4.2.6 予防医療と早期診断の償還モデルへの政府の移行

-

4.3 市場の阻害要因

- 4.3.1 厳格な多地域規制および品質コンプライアンス要件

- 4.3.2 生体適合性と皮膚刺激に関する持続的な懸念

- 4.3.3 銀/塩化銀原材料の供給と価格の変動

- 4.3.4 接続された電極プラットフォームにおけるデータプライバシーと信号完全性の課題

- 4.4 規制状況

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 表面電極

- 5.1.2 針電極

-

5.2 使用性別

- 5.2.1 使い捨て電極

- 5.2.2 再利用可能電極

-

5.3 技術別

- 5.3.1 湿式(ゲルベース)

- 5.3.2 乾式

- 5.3.3 半乾式 / ハイドロゲル

- 5.3.4 繊維 / 印刷可能

- 5.3.5 針

-

5.4 モダリティ別

- 5.4.1 心電図検査(ECG)

- 5.4.2 脳波検査(EEG)

- 5.4.3 筋電図検査(EMG)

- 5.4.4 脳幹聴覚誘発電位(BAEPs)

- 5.4.5 その他のモダリティ

-

5.5 用途別

- 5.5.1 循環器科

- 5.5.2 神経生理学

- 5.5.3 睡眠障害

- 5.5.4 術中モニタリング

- 5.5.5 その他の用途

-

5.6 エンドユーザー別

- 5.6.1 病院

- 5.6.2 診断センター

- 5.6.3 外来手術センター

- 5.6.4 在宅医療

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 オーストラリア

- 5.7.3.5 韓国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東・アフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東・アフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 3M

- 6.3.2 アンブ A/S

- 6.3.3 メドトロニック Plc

- 6.3.4 日本光電工業株式会社

- 6.3.5 フィリップス N.V.

- 6.3.6 カーディナルヘルス

- 6.3.7 コンメッド コーポレーション

- 6.3.8 ナタス・メディカル・インコーポレイテッド

- 6.3.9 アドテック・メディカル・インスツルメント

- 6.3.10 コグニオニクス Inc.

- 6.3.11 DCCヘルスケア(レオンハルト・ラング)

- 6.3.12 クーパーサージカル Inc.

- 6.3.13 ダイメディックス

- 6.3.14 ゾール・メディカル・コーポレーション

- 6.3.15 ザイネックス Inc.

- 6.3.16 ダイナトロニクス・コーポレーション

- 6.3.17 リズムリンク・インターナショナル

- 6.3.18 バイオセミ

- 6.3.19 ニューロワン・メディカル・テクノロジーズ

- 6.3.20 シマー・リサーチ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用電極は、生体から電気信号を検出したり、生体へ電気刺激を与えたりするために使用される医療機器であり、診断、治療、モニタリングといった幅広い医療分野において不可欠な役割を担っています。これらは、生体と医療機器(測定器、治療器など)との間の電気的なインターフェースとして機能し、微弱な生体信号を正確に捉えたり、必要な電気エネルギーを安全に供給したりすることを可能にします。皮膚に直接接触させる表面電極から、体内に挿入・植え込む電極まで、その形態や機能は多岐にわたります。

医療用電極には、その用途、構造、材質によって様々な種類が存在します。用途による分類では、まず「診断用電極」が挙げられます。これは、心電図(ECG)による心臓の電気活動、脳波(EEG)による脳の活動、筋電図(EMG)による筋肉の活動など、生体から発生する微弱な電気信号を検出するために用いられます。次に「治療用電極」は、ペースメーカーや植込み型除細動器(ICD)による心臓への電気刺激、経皮的電気神経刺激(TENS)や電気筋肉刺激(EMS)による疼痛緩和やリハビリテーション、高周波アブレーションによる組織の焼灼など、生体へ電気刺激やエネルギーを供給するために使用されます。さらに「モニタリング用電極」は、手術中や集中治療室(ICU)において、患者のバイタルサインを継続的に監視するために用いられます。構造・材質による分類では、皮膚に貼付する「表面電極」、筋肉内などに挿入する「針電極」、血管内などに挿入する「カテーテル電極」、そして体内に長期的に植え込む「植込み型電極」などがあります。表面電極では銀/塩化銀(Ag/AgCl)が一般的であり、植込み型電極では生体適合性の高いプラチナ、チタン、シリコンなどが用いられます。また、感染リスク管理や利便性の観点から、使い捨てタイプと再利用可能タイプが存在します。

医療用電極の用途は非常に広範です。心臓病学の分野では、心電図電極が不整脈や心筋梗塞の診断に不可欠であり、ペースメーカーやICDのリード線は心機能の維持・改善に貢献します。神経学においては、脳波電極がてんかんや睡眠障害の診断に、筋電図電極が神経筋疾患の診断に用いられ、深部脳刺激(DBS)電極はパーキンソン病などの神経疾患治療に活用されています。リハビリテーション分野では、TENSやEMS用の電極が疼痛緩和や筋力回復をサポートします。手術においては、電気メスとして高周波電流を供給する電極が切開や止血に用いられるほか、神経モニタリング電極が手術中の神経損傷リスクを低減します。集中治療においては、患者の心拍数、呼吸数、血圧などのバイタルサインを継続的に監視するための電極が重要な役割を果たします。

医療用電極の性能向上には、様々な関連技術が貢献しています。まず、体内に挿入・植え込む電極においては、生体との拒絶反応を最小限に抑え、長期的な安定性を確保するための「生体適合性材料」の開発が不可欠です。シリコン、ポリウレタン、プラチナ、チタン、さらには生体吸収性材料などが研究されています。次に、微弱な生体信号をノイズから分離し、正確に増幅・解析するための「信号処理技術」は、診断精度を向上させる上で極めて重要です。アナログ/デジタル変換、フィルタリング、そして近年ではAIや機械学習を用いたパターン認識技術が応用されています。患者の快適性向上や感染リスク低減のためには、ケーブルレス化を実現する「ワイヤレス技術」(Bluetooth、NFCなど)が注目されています。また、より詳細な情報取得や低侵襲化を目指し、MEMS技術やフレキシブルエレクトロニクスを用いた「小型化・高密度化」が進められています。電極と一体化した温度センサーやpHセンサーなど、「センシング技術」の複合化も進み、多機能な電極の開発が期待されています。皮膚との安定した接触を保ち、刺激を低減するための「接着技術」や「ゲル技術」も重要な要素です。

医療用電極の市場は、いくつかの主要な背景要因によって成長を続けています。世界的な「高齢化社会」の進展は、心疾患、神経疾患、慢性疾患の患者数増加に直結し、これらの診断、治療、モニタリングに対する需要を増大させています。また、「医療技術の進歩」により、低侵襲治療や個別化医療が発展しており、これらに対応する高性能・高機能な電極の需要が高まっています。さらに、「予防医療」や「在宅医療」の推進は、ウェアラブルデバイスや遠隔医療への応用を促し、小型でワイヤレスな電極の需要を増加させています。感染症対策の観点からは、使い捨て電極の需要が安定しており、市場の成長を支える一因となっています。国内外の多くの医療機器メーカーがこの分野で競争しており、技術革新とコスト効率のバランスが市場動向を左右しています。

将来の医療用電極は、さらなる技術革新と医療ニーズの変化に対応しながら進化していくと予測されます。最も顕著なトレンドの一つは、「ワイヤレス化とウェアラブル化の加速」です。これにより、患者のQOLが向上し、在宅での継続的なモニタリングがより手軽に実現できるようになります。また、「AIやIoTとの融合」により、生体信号のリアルタイム解析、異常の早期検知、さらには疾患の予知診断といった高度な医療サービスが提供されるようになるでしょう。電極自体の「低侵襲化と超小型化」も進み、マイクロニードル電極やフレキシブル電極など、身体への負担が少ない診断・治療が可能になります。複数の生体情報を同時に測定したり、治療と診断を一体化させたりする「多機能化・複合化」も進展するでしょう。患者個々の状態に合わせた最適な電極設計や治療プロトコルを提供する「個別化医療への貢献」も期待されます。さらに、治療後に体内に残らず分解される「生体吸収性電極」の開発や、脳活動を直接制御する「ブレイン・マシン・インターフェース(BMI)」への応用も、将来の重要な研究開発テーマです。これらの進化は、遠隔医療やデジタルヘルスケアの基盤技術として、医療アクセスの改善と効率化に大きく貢献していくことでしょう。