鉄道ワイヤーハーネス市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

鉄道用ワイヤーハーネス市場レポートは、絶縁タイプ(PVC、XLPEなど)、ワイヤー素材(銅、光ファイバーなど)、列車タイプ(高速鉄道、ライトレール/路面電車、地下鉄/モノレールなど)、用途(HVAC、エンジン・牽引など)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

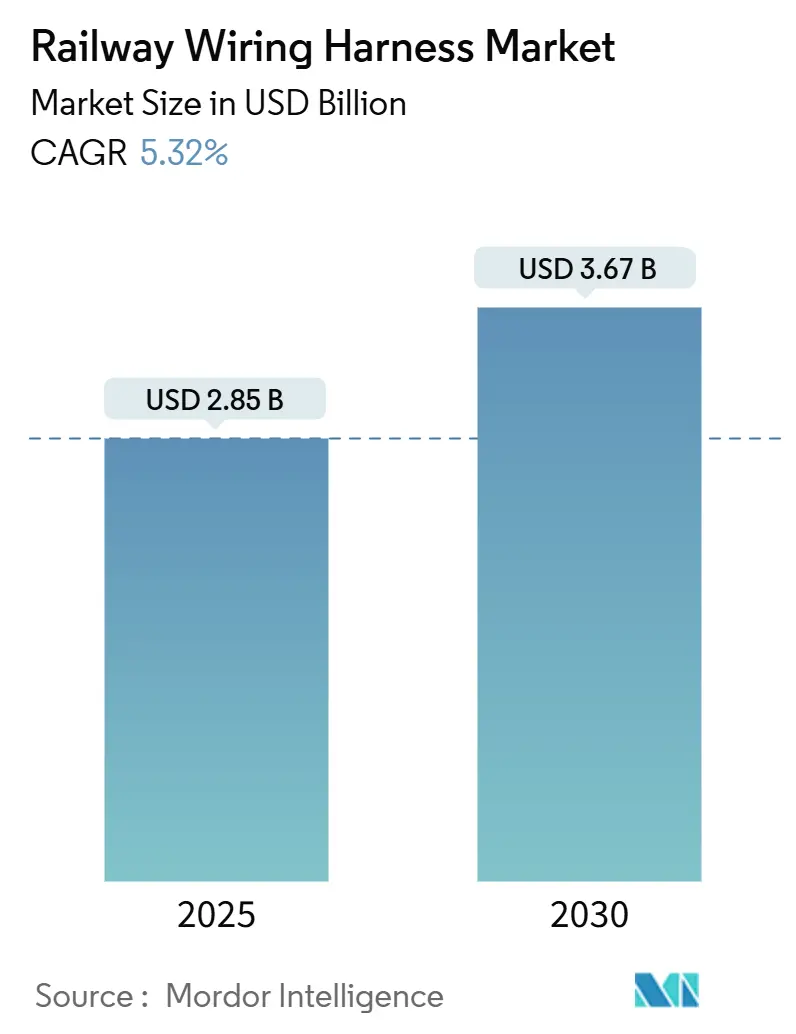

鉄道用ワイヤーハーネス市場は、2025年には28.5億米ドルと推定され、2030年には36.7億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.32%で成長すると予測されています。この成長は、各国の鉄道電化目標、高速鉄道網の拡大、および低煙・ハロゲンフリーケーブルへの需要を高める厳格な安全規制によって推進されています。特にアジア太平洋地域は、中国とインドのネットワーク近代化により需要が活発であり、ヨーロッパではETCS(欧州列車制御システム)の義務化とEUタクソノミー規制がプレミアムケーブルの採用を後押ししています。

主要なレポートのポイント

* 絶縁タイプ別: 2024年にはPVCが45.16%の市場シェアを占めましたが、ハロゲンフリー難燃性(HFFR)素材は同期間に7.83%のCAGRで成長しています。

* ワイヤー素材別: 2024年には銅が58.74%の市場シェアを保持しましたが、光ファイバーは2030年までに7.44%のCAGRで成長すると予想されています。

* 列車タイプ別: 2024年には高速鉄道が36.46%の市場シェアを占め、メトロセグメントは2025年から2030年にかけて6.35%のCAGRで成長すると予測されています。

* 用途別: 2024年にはエンジンおよび牽引システムが33.58%のシェアを確保しましたが、インフォテインメント接続は2030年までに8.13%のCAGRで上昇すると予想されています。

* 地域別: 2024年にはアジア太平洋地域が44.58%の収益シェアで市場をリードし、2030年までに7.67%のCAGRで拡大すると予測されています。

市場トレンドと洞察

促進要因:

* 政府の鉄道電化計画: インドは広軌システムの98.83%の電化を完了し、リトアニアは2030年までにネットワークの39%を電化する計画です。デンマークも地域路線の電化を進めており、米国連邦鉄道局はデュアルモード機関車と組み合わせた断続的電化を推奨しています。これらのプロジェクトは、25 kV AC対応で堅牢な電磁両立性(EMC)を持つハーネスの需要を高めています。

* アジア太平洋およびヨーロッパでの高速鉄道網の拡大: ベトナムはハノイ~ホーチミン市間の高速鉄道に670億米ドルを承認し、ドイツは2030年までに744 kmの新規またはアップグレードされた線路を整備する計画です。米国では超党派インフラ法により82億米ドルが高速鉄道に投入され、インドのムンバイ~アーメダバード新幹線プロジェクトも進行中です。これらの大規模プロジェクトは、牽引、信号、ブロードバンドサービスをカバーする精密設計のハーネス需要を押し上げています。

* 自動運転およびCBTC(通信ベース列車制御)搭載メトロの需要: シーメンスモビリティはコペンハーゲンのS-baneを2033年までにGoA 4(完全自動運転)に自動化し、日立レールはニューヨークのクロスタウン線で5G CBTCを導入しました。北京メトロ12号線ではFrauscher Advanced CounterがSIL 4認定のフォールバックとして統合されています。インドのKavachシステムは2030年までに36,000 kmのカバーを計画しており、高帯域幅と冗長安全回路に適したハーネスの需要を創出しています。

* 銅クラッドアルミニウム(CCA)への移行: 2025年初頭の銅価格高騰は、ケーブルコストを最大35%押し上げました。Leoniの液冷CCAケーブルは、導電性を維持しつつ最大75%の軽量化を実現しています。銅需要は2050年までに70%増加すると予測されており、調達リスクが高まる中で、CCAへの移行が加速しています。盗難防止の観点からも、再販価値の低いCCAが鉄道事業者にとって魅力的です。

* EUタクソノミー規則: 欧州の規制は、低煙・ハロゲンフリー素材の採用を促進し、プレミアムケーブルの需要を支えています。

抑制要因:

* 銅価格の変動性: 2025年の銅価格高騰は、メーカーの予算を圧迫し、ケーブル発注の延期や契約再交渉を引き起こしています。小規模なハーネスメーカーはヘッジ手段を持たないため、マージンが二桁減少することもあります。高価格は盗難を助長し、監視強化や低価値導体への代替を促しています。

* 新素材の長い認証サイクル: 欧州では、新しい化合物はDecision 2010/713/EUおよびEN 45545-2火災試験の下で検証される必要があり、完全な承認には12ヶ月以上かかることがあります。米国でもAARの技術承認が別途必要となり、タイムラインがさらに長くなります。これにより、革新的な素材の市場浸透が技術準備に遅れをとる傾向があります。

* 熟練労働者の不足: 特に先進国市場で熟練労働者の不足が課題となっており、アジア太平洋地域の製造拠点でも顕在化しつつあります。

* EMC/EMIコンプライアンスの課題: 電磁両立性(EMC)および電磁干渉(EMI)に関する厳格な要件、特にヨーロッパでの規制は、ハーネス設計と製造における課題となっています。

セグメント分析

* 絶縁タイプ別: PVCはコスト優位性から市場をリードしていますが、EUタクソノミーの資金調達が低煙素材を奨励し、EN 45545-2が厳格な毒性閾値を義務付けているため、HFFRへの移行が加速しています。HFFRは7.83%のCAGRで最速の成長を遂げています。XLPEは高電圧牽引に適した優れた誘電強度により成長し、熱可塑性エラストマーは乗降ドアハーネスの柔軟性から拡大しています。

* ワイヤー素材別: 銅が58.74%のシェアを占めていますが、価格変動によりCCAへの関心が再燃しています。光ファイバーは、予測保全、乗客Wi-Fi、リアルタイムビデオ監視によるデータトラフィックの増加に伴い、2030年までに7.44%のCAGRで成長すると予測されています。

* 列車タイプ別: 高速鉄道が36.46%のシェアを占め、アジア太平洋地域のメガプロジェクトに支えられています。メトロおよびモノレールシステム、特にGoA 4導入による自動運転サブセグメントは6.35%で最速の成長を遂げています。自動化の進展は、冗長安全回路、高データレート、統合されたサイバーセキュリティ層を必要とし、ハーネスの複雑さを増大させています。

* 用途別: エンジンおよび牽引システムは、すべての電化列車に高出力配電が必須であるため、33.58%で依然として中核をなしています。HVACもエネルギー効率の高い空調制御の追求により重要です。インフォテインメント接続は、リアルタイムの運行データ、ストリーミングコンテンツ、Eコマースポータルの提供により、8.13%のCAGRで急増すると予測されています。

地域分析

* アジア太平洋: 収益の44.58%を占め、2030年までに7.67%の堅調なCAGRを示す最大かつ最速成長市場です。中国は50,000 kmの高速鉄道網を目指し、インドは300億米ドルのネットワークアップグレードに資金を投入しています。ベトナムの南北線、タイのトランスアジア鉄道プロジェクトも需要を押し上げています。

* ヨーロッパ: ドイツの5000億ユーロの鉄道計画、リトアニアの電化、大陸全体のETCS導入が、交換および拡張投資を刺激しています。EUタクソノミーおよびEN 45545-2規制はHFFR製品の採用を促進していますが、認証のボトルネックが新素材の導入を遅らせる可能性があります。

* 北米: 超党派インフラ法により82億米ドルが高速鉄道回廊に投入され、断続的電化とデュアルモード機関車の採用がハーネス需要を徐々に拡大させています。

* 南米、中東・アフリカ: 現在は小規模ですが、ブラジルやサウジアラビアでのプロジェクトが経済の多様化と都市化の進展に伴い、徐々に需要を増加させています。

競合状況

市場の断片化は続いていますが、大手企業が規模と技術の幅を追求する中で統合が加速しています。日立レールによるタレス・グラウンド・トランスポーテーション・システムズの買収はその一例です。シーメンスモビリティ、アルストム、ワブテックは、システムレベルのハーネス統合を推進するターンキー自動化に注力しています。

Leoniのような素材イノベーターは、液冷式でリサイクル可能なCCAケーブルを発売し、75%の軽量化を主張しています。Nexansは電化事業で14.1%の有機的成長を報告し、Samvardhana Mothersonは107のハーネス工場を運営し、品質とコストの安定化を図っています。CelLinkのような新興企業は、完全に自動化されたモジュラーハーネス生産により、リードタイムを短縮し、多品種生産をサポートしています。

競争は純粋な部品販売からライフサイクル価値へとシフトしており、ベンダーはデジタルツインソフトウェア、分析、サイバーセキュリティを配線提案に組み込んでいます。成功は、軽量化、自動化、規制遵守を同時に達成することにかかっています。

主要プレーヤー

* TE Connectivity

* Prysmian Group

* Samvardhana Motherson

* Leoni AG

* Furukawa Electric

最近の業界動向

* 2025年2月: シーメンスモビリティとレオナルド・ワイスがドイツ鉄道の制御・安全技術に関する28億ユーロの契約を獲得。

* 2024年12月: 日立レール、FirstGroup、Angel Trainsが、ロンドン~カーマーゼン路線向けに14編成の新型Class 80Xユニットを5億ポンドでリース契約。

* 2024年5月: 日立レールがタレス・グラウンド・トランスポーテーション・システムズの16.6億ユーロの買収を完了。

* 2024年4月: シーメンスモビリティがコペンハーゲンのS-baneをGoA 4にアップグレードする2.7億ユーロの契約を獲得。

本レポートは、鉄道配線ハーネス市場に関する包括的な分析を提供しています。市場の定義、調査方法、市場の動向、成長予測、競争環境、および将来の展望について詳細に解説しています。

1. 市場定義と調査範囲

本調査における鉄道配線ハーネス市場は、推進、HVAC(冷暖房空調)、ブレーキ、照明、安全、旅客情報といった鉄道車両サブシステム内で電力、制御信号、およびデータを分配するために新たに製造される絶縁ケーブルアセンブリの価値として定義されています。対象となる車両プラットフォームは、地下鉄、ライトレール、高速鉄道、貨物列車、機関車など多岐にわたります。ただし、路側信号や線路電化インフラストラクチャのみに販売されるハーネスは分析から明示的に除外されています。

2. 市場規模と成長予測

鉄道配線ハーネス市場は、2025年には28.5億米ドルに達し、2030年までには36.7億米ドルに成長すると予測されています。地域別に見ると、アジア太平洋地域が2024年に44.58%の収益シェアで市場をリードしており、年平均成長率(CAGR)7.67%で最も速い成長を遂げると見込まれています。

3. 市場の主要な促進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 政府の鉄道電化計画: 世界各地で進められている政府主導の鉄道電化プロジェクトが、配線ハーネスの需要を押し上げています。

* 高速鉄道網の拡大: アジア太平洋地域およびヨーロッパにおける高速鉄道ネットワークの継続的な拡張が、市場の成長に貢献しています。

* 銅クラッドアルミニウム(CCA)への移行: 列車重量の削減を目的とした銅クラッドアルミニウム(CCA)への素材シフトが進んでおり、これにより材料コストの削減や盗難リスクの低減が期待されています。

* 無人運転およびCBTC(通信ベース列車制御)搭載地下鉄の需要: 自動化された地下鉄システムの普及に伴い、高度な配線ハーネスの需要が増加しています。

* 予知保全のためのスマートケーブル: 鉄道システムの信頼性向上と運用コスト削減のため、予知保全を可能にするスマートケーブルの導入が進んでいます。

* EUタクソノミー規則: ハロゲンフリーケーブルを優遇するEUタクソノミー規則やEN 45545-2火災安全規則により、低煙ハロゲンフリー素材への移行が奨励されています。

4. 市場の主要な抑制要因

一方で、市場の成長を阻害する要因も存在します。

* 銅価格の変動: 銅価格の不安定さは、OEM(相手先ブランド製造業者)の利益率を圧迫する要因となっています。

* 新素材の長い承認サイクル: 新しい材料や技術の導入には、長期にわたる承認プロセスが必要とされ、市場投入の遅延を招くことがあります。

* ハーネス組立における熟練労働者不足: 配線ハーネスの組立作業における熟練労働者の不足が、生産能力に影響を与える可能性があります。

* 25 kV AC牽引におけるEMC/EMI(電磁両立性/電磁干渉)コンプライアンスの課題: 高電圧AC牽引システムにおける電磁干渉への対応は、技術的な課題となっています。

5. 詳細な市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 絶縁タイプ別: PVC、XLPE、熱可塑性エラストマー(TPE)、ハロゲンフリー低煙(HFFR)など。

* ワイヤー素材別: 銅、銅クラッドアルミニウム、光ファイバーなど。

* 列車タイプ別: 高速鉄道、ライトレール/トラム、地下鉄/モノレール、機関車および貨物車両など。

* 用途別: HVAC、エンジンおよび牽引、照明、ブレーキシステム、インフォテインメントおよび接続性、安全および信号など。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(ドイツ、英国、フランスなど)、アジア太平洋(中国、インド、日本、韓国など)、中東およびアフリカ(サウジアラビア、UAE、トルコなど)に分類し、各地域の市場動向を分析しています。

6. 技術的展望と市場への影響

技術革新は市場に大きな影響を与えています。

* ハロゲンフリーケーブルの普及: EUタクソノミーの資金調達やEN 45545-2火災安全規則により、低煙ハロゲンフリー素材への移行が加速しています。

* CCAの採用: 銅クラッドアルミニウムは、銅価格の変動を緩和し、ハーネス重量を最大75%削減することで、材料コストの低減と盗難リスクの軽減に貢献しています。

* 光ファイバーの需要: 予知保全、5G対応CBTC、および旅客接続性の向上には高帯域幅リンクが必要であり、光ファイバーがその最適なソリューションとして需要を牽引しています。

* 自動化とハーネス設計: 無人運転地下鉄システムは、冗長な安全回路と高データ容量を必要とし、迅速な設置に最適化されたモジュール式シールドハーネスソリューションが求められています。

7. 競争環境

市場の競争環境は、市場集中度、主要企業の戦略的動向、および市場シェア分析を通じて評価されています。主要な企業としては、TE Connectivity、Leoni AG、Furukawa Electric Co.、Prysmian Group、Samvardhana Motherson Group、Hitachi Metals Ltd、Nexans SA、LS Cable & System、Huber+Suhner AG、Belden Inc.、Fujikura Ltd、Molex LLC、Yazaki Corporation、Sumitomo Electric Industries、Aptiv PLCなどが挙げられます。

8. 調査方法の信頼性

本レポートの調査は、堅牢な方法論に基づいています。ハーネス製造業者、鉄道車両OEMエンジニア、車両基地管理者、交通局の購入者への一次調査(インタビュー)と、公開調達ポータル、UN Comtrade、国際鉄道連合、Eurostatのデータ、電気規格、企業報告書などの二次調査を組み合わせています。市場規模の算出と予測には、トップダウンの鉄道車両納入量モデルが適用され、サプライヤー収益や改修需要とのクロスチェックにより精度を高めています。データは毎年更新され、重要な政策や価格変動時には中間改訂が行われるため、常に最新の市場動向を反映した信頼性の高い分析を提供しています。

本レポートは、鉄道配線ハーネス市場における意思決定者に対し、バランスの取れた透明性の高い情報を提供し、戦略策定の一助となることを目指しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府の鉄道電化計画

- 4.2.2 アジア太平洋地域およびヨーロッパにおける高速鉄道網の拡大

- 4.2.3 列車重量削減のための銅被覆アルミニウム(CCA)への移行

- 4.2.4 運転士なしおよびCBTC搭載地下鉄の需要

- 4.2.5 予知保全のためのスマートケーブル

- 4.2.6 ハロゲンフリーケーブルを優遇するEUタクソノミー規則

-

4.3 市場の阻害要因

- 4.3.1 銅価格の変動がOEMのマージンを圧迫

- 4.3.2 新素材の長い型式認証サイクル

- 4.3.3 ハーネス組立における熟練労働者不足

- 4.3.4 25 kV AC牽引におけるEMC/EMI準拠の課題

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 絶縁タイプ別

- 5.1.1 PVC

- 5.1.2 XLPE

- 5.1.3 熱可塑性エラストマー (TPE)

- 5.1.4 ハロゲンフリー低煙 (HFFR)

- 5.1.5 その他

-

5.2 ワイヤー素材別

- 5.2.1 銅

- 5.2.2 銅被覆アルミニウム

- 5.2.3 光ファイバー

- 5.2.4 その他

-

5.3 列車タイプ別

- 5.3.1 高速鉄道

- 5.3.2 ライトレール / トラム

- 5.3.3 地下鉄 / モノレール

- 5.3.4 機関車 & 貨車

-

5.4 用途別

- 5.4.1 HVAC

- 5.4.2 エンジン & 牽引

- 5.4.3 照明

- 5.4.4 ブレーキシステム

- 5.4.5 インフォテインメント & コネクティビティ

- 5.4.6 安全 & 信号

- 5.4.7 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東 & アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 UAE

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 その他の中東 & アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランキング/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 TE Connectivity

- 6.4.2 Leoni AG

- 6.4.3 Furukawa Electric Co.

- 6.4.4 Prysmian Group

- 6.4.5 Samvardhana Motherson Group

- 6.4.6 Hitachi Metals Ltd

- 6.4.7 Nexans SA

- 6.4.8 LS Cable & System

- 6.4.9 Huber+Suhner AG

- 6.4.10 Belden Inc.

- 6.4.11 Fujikura Ltd

- 6.4.12 Molex LLC

- 6.4.13 Yazaki Corporation

- 6.4.14 Sumitomo Electric Industries

- 6.4.15 Aptiv PLC

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

鉄道ワイヤーハーネスは、鉄道車両や地上設備において、電力供給、信号伝送、データ通信を行うために不可欠な、複数の電線やケーブルを束ね、保護材で覆い、コネクタや端子を取り付けた集合体のことを指します。これは、鉄道の安全かつ安定した運行を支える「神経」とも言える重要な部品であり、その設計、製造、品質には極めて高い信頼性と耐久性が求められます。鉄道特有の過酷な環境、例えば振動、衝撃、温度変化、湿度、粉塵、油分、電磁ノイズなどに耐えうる性能が必須とされ、難燃性や耐候性、耐油性、耐薬品性なども重要な要素となります。

鉄道ワイヤーハーネスは、その用途によって多岐にわたる種類が存在します。車両用としては、主電動機やインバータ、コンバータなどの動力伝達を行うための高電圧・大電流ハーネス、ATO(自動列車運転装置)やATC(自動列車制御装置)、CBTC(無線式列車制御システム)といった保安システム、ドア開閉、パンタグラフ昇降、ブレーキ制御などの制御信号を伝送するハーネス、さらには車内LAN、旅客案内表示、監視カメラ、Wi-Fiなどの情報通信用ハーネス、照明や空調、座席ヒーターといったサービス機器用のハーネスなどがあります。一方、地上設備用としては、信号機、踏切、転轍機などの制御、変電所や配電盤への電力供給、駅構内の自動改札機、券売機、エレベーター、エスカレーター、通信基地局など、広範囲にわたって使用されています。これらのハーネスは、使用される電線の種類(銅線、光ファイバー)、被覆材(PVC、PE、架橋ポリエチレン、フッ素樹脂など)、保護材(コルゲートチューブ、編組チューブ、金属シールド)、コネクタの種類(防水、防塵、耐振動、多極、高電流対応)などによって細分化され、それぞれの環境や要求性能に合わせて最適化されています。

鉄道ワイヤーハーネスの用途は、鉄道システムのあらゆる部分に及びます。車両内部では、運転台の計器類や操作パネル、主電動機やインバータなどの電力機器、ブレーキシステム、ドア開閉システム、空調システム、照明システム、旅客案内装置、車内放送装置、監視カメラ、セキュリティシステム、通信機器、バッテリー、充電システムなど、多種多様な機器の接続に用いられます。車両外部では、パンタグラフ、連結器、台車(速度センサー、軸受温度センサー)、床下機器(コンプレッサー、補助電源装置)、前照灯、尾灯などの配線に利用されます。地上設備においては、信号機、転轍機、踏切警報機といった保安設備、変電所、配電盤、制御盤などの電力供給・制御設備、駅務機器(自動改札機、券売機、運行情報表示器)、通信網(光ファイバーケーブル、同軸ケーブル)など、鉄道インフラの基盤を支える役割を担っています。これらのハーネスは、鉄道の安全性、信頼性、快適性を確保するために不可欠な存在です。

関連技術としては、まず材料技術が挙げられます。高機能電線では、細径化、軽量化、高耐熱、高耐圧、低煙性、ハロゲンフリーといった特性が追求され、高信頼性コネクタでは、防水、防塵、耐振動、嵌合保持力、シールド効果などが重視されます。また、難燃性・低煙性・無毒性の被覆材や、EMC(電磁両立性)対策のためのシールド材、フェライトコアなども重要な要素です。次に、設計・製造技術では、CAD/CAMによる設計自動化や3Dモデリング、自動電線加工機、自動圧着機などが生産効率と品質向上に貢献しています。検査技術も重要で、導通検査、絶縁抵抗検査、耐電圧検査、外観検査に加え、X線検査なども行われます。さらに、モジュール化やユニット化による組立効率の向上、ハーネスの軽量化、省スペース化技術も進化を続けています。国際規格としては、鉄道車両向けにEN 50155やEN 45545-2などがあり、国内規格や各鉄道事業者の独自仕様も存在します。近年では、IoTやAI技術の導入も進み、センサーによる状態監視(振動、温度、電流)を通じた予兆保全や故障診断、デジタルツインによる設計・運用シミュレーションなども注目されています。

市場背景としては、世界的な鉄道インフラ投資の増加が大きな成長要因となっています。特に、新幹線や高速鉄道、都市鉄道の建設・延伸プロジェクトが活発であり、既存車両の更新需要も堅調です。また、自動運転やスマートトレイン化の進展に伴い、車両の高機能化やデータ通信量の増大が進んでおり、より高性能なワイヤーハーネスの需要が高まっています。環境規制の強化も、軽量化、省エネ化、リサイクル性といった側面からハーネスの進化を促しています。一方で、多品種少量生産やカスタムメイドが多いこと、設計・製造の複雑性、高度な専門知識が必要とされること、サプライチェーンの安定性確保、コスト競争の激化、熟練工の不足と技術伝承などが課題として挙げられます。国際規格への対応やグローバル展開も、市場で競争力を維持するために不可欠な要素となっています。

将来展望としては、まず高機能化・スマート化がさらに進むでしょう。より高速・大容量のデータ伝送を可能にする光ファイバーハーネスの普及や、センサーを内蔵したハーネスによるリアルタイム監視、予兆保全の実現が期待されます。AIを活用した故障診断やメンテナンスの最適化も進み、一部の非重要システムではワイヤレス技術との融合も検討されるかもしれません。次に、軽量化・省スペース化は引き続き重要なテーマです。細径化、高密度化技術の進化や複合材料の採用、モジュール化・統合化による配線簡素化が進むことで、車両の軽量化と省エネ化に貢献します。環境対応としては、ハロゲンフリーやリサイクル可能な材料への移行、製造工程での環境負荷低減がさらに推進されるでしょう。安全性・信頼性のさらなる向上も不可欠であり、冗長性の確保、耐障害性設計、EMC対策の強化、極限環境下での耐久性向上が求められます。最後に、国際標準化とグローバル展開が加速します。国際規格への適合がより重要になり、新興国市場への展開や現地生産・調達の拡大が進むことで、鉄道ワイヤーハーネス産業は持続的な成長を遂げていくと考えられます。