鼻腔パッキングデバイス市場規模・シェア分析:成長動向と予測 (2025-2030年)

鼻腔パッキングデバイス市場レポートは、製品タイプ(非吸収性鼻腔パック、生体吸収性鼻腔パック)、材料(ポリビニルアルコール、ポリウレタンなど)、エンドユーザー(病院、耳鼻咽喉科専門クリニック、外来手術センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

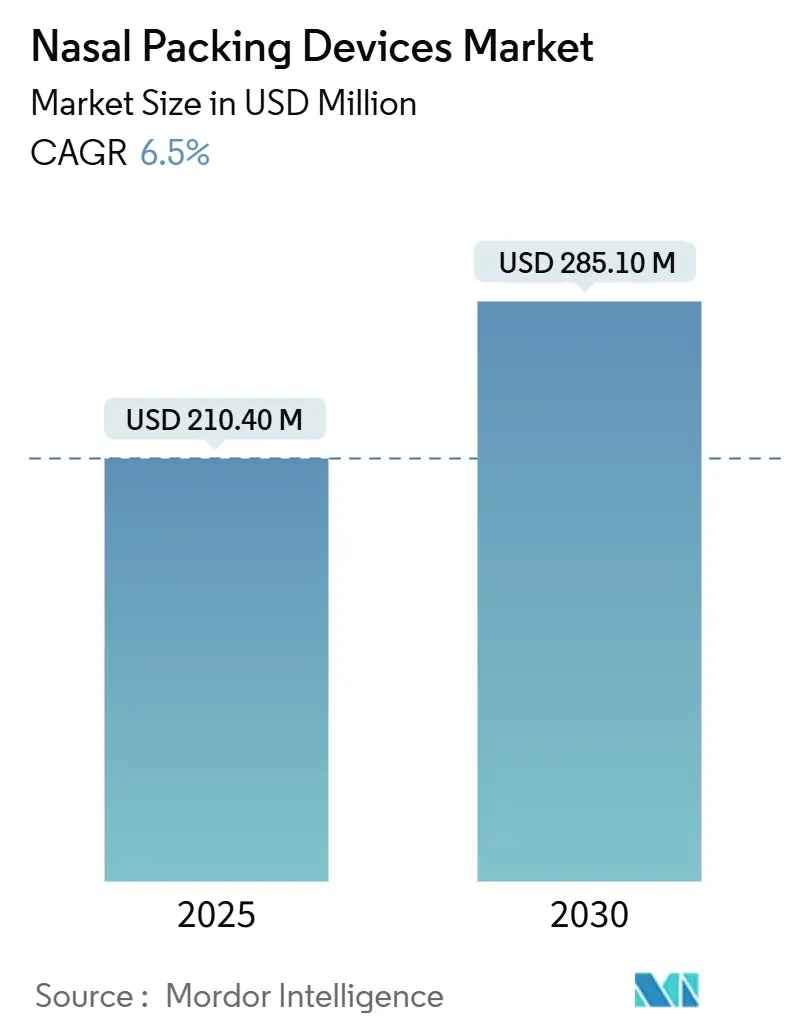

鼻腔パッキングデバイス市場は、2025年には2億1,040万米ドル、2030年には2億8,510万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.5%です。この成長は、従来のガーゼベースの製品から、痛みを伴う除去が不要で止血効果の高い生体吸収性材料への移行に牽引されています。また、外来での耳鼻咽喉科(ENT)処置の増加、病院における価値ベースの調達への移行、高齢の抗凝固剤使用者における鼻出血(エピスタクシス)の症例増加も需要を押し上げています。特にキトサン誘導体などの材料革新により抗菌保護が向上し、AIガイド内視鏡検査は手術精度を高め、必要なパッキング量を削減する可能性を秘めています。競争の激しさは中程度ですが、既存企業がニッチなイノベーターを買収し、生体吸収性ポートフォリオを拡大し、知的財産障壁を強化しているため、上昇傾向にあります。北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。

主要な市場動向

* 製品タイプ別: 生体吸収性鼻腔パッキングが2024年に56.9%の収益シェアを占め、2030年まで8.9%のCAGRで拡大すると見込まれており、その臨床的受容の広がりを示しています。

* 材料別: ポリビニルアルコール(PVA)が2024年に38.4%のシェアを占めましたが、止血作用と抗菌作用を併せ持つキトサン誘導体が2030年まで9.6%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院が2024年に51.6%の市場シェアを占めましたが、外来ENT処置の増加に伴い、外来手術センター(ASC)が2030年まで8.4%のCAGRで進展しています。

* 地域別: 北米が2024年に38.5%の収益シェアを獲得し、アジア太平洋地域は外科インフラの拡大に牽引され、2030年まで8.3%のCAGRで成長する見込みです。

市場の推進要因

* 外来ENT処置の急速な増加: 医療費支払者(ペイラー)が短期滞在を奨励し、患者が日帰り退院を求める中、外来手術センター(ASC)がENTケアの中心となっています。ASCは術後のモニタリングニーズを低減するデバイス、特に生体吸収性パッキングを好みます。合併症の回避は利益に直結するため、再出血率の低い製品が採用されています。

* 生体吸収性材料の採用拡大: 臨床学会の推奨により、生体吸収性インプラントは鼻弁虚脱や副鼻腔手術後の止血の標準治療として位置づけられています。吸収性キトサン製剤は、止血効率と抗菌作用を兼ね備え、抗生物質耐性への懸念が高まる中で病院の目標に合致しています。除去のための再診が不要になることで総治療費が削減されるため、償還経路もプレミアムパックをカバーするようになっています。

* 抗凝固剤使用者における鼻出血の負担増加: 二重抗血小板療法や直接経口抗凝固剤の使用により、難治性鼻出血の処置負担が増加しています。従来の綿パッキングではこれらの患者の活動性出血を制御できないため、均一な圧力をかけ、止血を促進するキトサンベースまたは液体自己膨張型デバイスが好まれています。病院は再出血のリスクを避けるため、溶解性パッキングを指定する鼻出血治療経路を導入しています。

* 機能的内視鏡下副鼻腔手術(FESS)件数の急増: 慢性副鼻腔炎の有病率と、特にアジア太平洋地域における外科的処置能力の拡大により、FESS件数は増加し続けています。低侵襲ツールが回復を改善し、患者の適格性を広げています。外科医は副鼻腔の開存性を維持し、癒着形成を阻止するために生体吸収性ドレッシングを選択しており、これは強化された回復プロトコルと一致しています。

市場の抑制要因

* 非吸収性パッキング除去後の不快感と痛み: ガーゼの除去は、10段階評価で6を超える痛みを伴うことが多く、患者が再発性出血のタイムリーな治療をためらう原因となっています。救急部門では低コストと即時利用可能性からガーゼを使用しますが、この不快な経験はフォローアッププロトコルへの順守を妨げます。コストに制約のあるシステムでは、合併症が少ないという証拠があるにもかかわらず、生体吸収性製品の承認をためらう傾向があります。

* 医療グレードキトサンのサプライチェーンの脆弱性: 高純度キトサンの生産拠点が特定のアジア諸国に集中しているため、製造業者は地政学的または物流上のショックにさらされやすい状況です。サプライヤー間の品質ばらつきは、長期にわたる検証を必要とし、コストと在庫ニーズを増大させます。持続可能な昆虫由来キトサンの規模拡大により、供給の多様性がリスクを軽減する可能性がありますが、現状では市場の成長をわずかに抑制しています。

セグメント分析

* 製品タイプ別:生体吸収性製品が標準を再構築

生体吸収性パッキングは2024年の収益の56.9%を占め、患者の快適性と合併症回避への臨床医の優先順位の変化を示しています。このセグメントは8.9%のCAGRで成長すると予測されており、医療費支払者が総コスト削減を受け入れるにつれて、非吸収性製品を上回るペースで拡大しています。ステロイド溶出型製品は再手術を減らすことで対象患者層を広げ、統合型圧力センサーは次なるイノベーションの波を代表しています。非吸収性製品は外傷治療室や予算に制約のある施設で依然として使用されていますが、再入院ペナルティに関連する償還モデルにより、そのシェアは減少しています。

* 材料別:キトサン誘導体がイノベーションを牽引

ポリビニルアルコール(PVA)は38.4%のシェアを占めましたが、臨床医が抗菌特性を持つ材料を好むため、成長の逆風に直面しています。キトサン誘導体は9.6%のCAGRで拡大しており、優れた凝固動態と感染制御を活用して、感染予防委員会からの支持を得ています。ハイブリッドPVA-キトサン複合材料は、構造と生物学的作用を融合させ、鼻腔パッキングデバイス業界における材料科学の融合を示しています。サプライチェーンの脆弱性は、回復力と持続可能性を高めるための合成または昆虫由来キトサンの研究を促進しています。

* エンドユーザー別:ASCが市場変革を加速

病院は複雑な症例管理のため、2024年の支出の51.6%を占めましたが、医療費支払者が低コストの外来設定に傾倒しているため、ASCの収益は8.4%のCAGRで成長する見込みです。ASCは日帰り退院経路に合わせるため、迅速に溶解するパッキングを求めています。ENT専門クリニックは、高容量の病院と効率的なASCの中間のニッチを占め、個別化されたケアプロトコルのためにプレミアムな生体吸収性製品を採用しています。遠隔在宅ケアは、償還が不明確であるためまだ初期段階にあり、簡易的な前鼻出血キットの普及を制限しています。

地域別分析

* 北米: 2024年には38.5%のシェアを占め、堅牢な償還制度と低侵襲ENT技術の早期採用により市場を牽引しました。メディケアのパススルーデバイスコードは、病院がプレミアムな生体吸収性製品を指定することを奨励し、国内需要を強化しています。カナダの公的資金による医療モデルも、入院期間を短縮するデバイスを重視しており、地域市場の牽引力を維持しています。

* アジア太平洋: 2030年まで8.3%のCAGRで最も急速に成長する地域です。中国とインドが外科インフラと外科医のトレーニングを拡大していることが要因です。日本では、高齢者層が術後の痛みの少ない経験を求めており、韓国ではAI対応パッキングソリューションの採用を加速するイノベーション奨励策があります。しかし、断片的な医療費支払者構造が均一な普及を妨げているため、企業は多様な価格帯に対応するために多層的なポートフォリオを展開しています。

* ヨーロッパ: 厳格な医療機器規制(MDR)要件により、臨床的証拠と市販後監視が優先されています。ドイツと英国ではキトサン誘導体の採用が強く、総コスト削減を重視する中央集権的な医療技術評価に支えられています。持続可能性に関する義務は生分解性材料への関心を刺激し、製造業者は病院の入札を獲得するためにライフサイクル分析を強調しています。その結果、ヨーロッパは鼻腔パッキングデバイス市場におけるグローバルな仕様に影響を与える標準設定者としての役割を果たしています。

競争環境

市場の断片化は中程度であり、主要企業はENTポートフォリオを強化するために買収戦略を採用しています(例:Integra LifeSciencesによるAcclarentの10億米ドルでの買収)。Medtronic、Stryker、Smith+Nephewがトップティアを占め、その規模を活用して生体吸収性R&Dに投資し、進化する規制に対応しています。中規模の挑戦者は、薬剤溶出型キトサンや圧力感知型タンポンなどのニッチ市場をターゲットにし、市場の多様性を高めています。

戦略的な重点は、ユニット価格よりも総治療費の削減を実証することに置かれており、これは価値ベースの調達と調和しています。デジタルヘルス企業との提携により、鼻腔内圧を監視できるコネクテッドパッキングが可能になり、初期段階ながら新たな差別化要因となっています。ポリマー化学や溶出薬剤に関する知的財産権の強化は参入障壁を高め、EU MDRの文書化要件は小規模ベンダーに負担をかけています。

原材料ショックが脆弱性を浮き彫りにした後、サプライチェーンの回復力と持続可能な調達が競争上の変数となっています。キトサンを二重供給できる企業や合成類似品に転換できる企業は、病院の信頼を確保しています。これらの強みは、実世界の経済データと相まって、鼻腔パッキングデバイス市場における購買決定を形成しています。

主要企業

この市場の主要企業には、Medtronic plc、Stryker Corporation、Smith+Nephew plc、Summit Medical (Innovia)、Teleflex Incorporatedなどが挙げられます。

最近の業界動向

* 2024年10月:Aptar PharmaがSipNoseの鼻腔送達技術資産を買収し、薬剤送達プラットフォームを強化しました。

* 2024年4月:Integra LifeSciencesがAcclarentの買収を完了し、ENT製品群を10億米ドル規模で拡大しました。

* 2024年4月:FDAがSpirairのSeptAlignシステムを鼻中隔湾曲症修復用に承認し、術後のパッキング要件に変化をもたらす可能性があります。

このレポートは、世界の鼻腔パッキングデバイス市場に関する詳細な分析を提供しており、市場の定義、調査範囲、および調査方法について説明しています。エグゼクティブサマリーでは、市場の主要な動向と予測が示されており、鼻腔パッキングデバイス市場は2025年の2億1,040万米ドルから2030年には2億8,510万米ドルに成長し、予測期間中に年平均成長率(CAGR)6.5%を記録すると見込まれています。特に、生体吸収性/生体再吸収性鼻腔パックは、患者に優しいソリューションへの需要が高まっていることから、8.9%のCAGRで最も急速に拡大するセグメントと予測されています。地域別では、アジア太平洋地域が手術件数の増加、医療インフラの拡大、慢性副鼻腔炎治療へのアクセス向上により、8.3%のCAGRで最も成長の速い地域となるでしょう。

市場の成長を牽引する主要な要因としては、外来耳鼻咽喉科(ENT)処置の急速な増加、生体再吸収性材料の採用拡大が挙げられます。また、抗凝固剤使用者における鼻出血の負担増加、機能的内視鏡下副鼻腔手術(FESS)件数の急増も市場拡大に寄与しています。病院が価値に基づく調達契約へと移行していることや、AI誘導型タンポン膨張・圧力監視システムといった新興技術も、市場の成長を後押しするでしょう。

一方で、市場の成長を阻害する要因も存在します。非吸収性パックにおける除去後の不快感や痛み、高齢の多剤併用患者における再出血のリスクが課題となっています。さらに、医療グレードのキトサンのサプライチェーンの脆弱性や、家庭用鼻出血キットに対する償還制度の不足も市場の制約となっています。

技術的な展望としては、止血作用と抗菌作用を併せ持つキトサン誘導体や、構造的サポートを加えるハイブリッドPVA-キトサン構造など、新素材の開発が製品投入を支えています。規制面では、EU MDR(医療機器規則)の文書化要件や米国のサプライチェーン回復力要件が、堅牢な品質システムと多様な調達先を持つメーカーに有利に働いています。病院の調達においては、価値に基づく契約が重視されており、除去のための再診が不要で再出血を減らすことができるパックが優位性を持つ傾向にあります。

市場は、製品タイプ(非吸収性鼻腔パック、生体吸収性/生体再吸収性鼻腔パック)、材料(ポリビニルアルコール(PVA)、ポリウレタン、キトサン誘導体、カルボキシメチルセルロース(CMC)、ゼラチン/コラーゲンなど)、エンドユーザー(病院、ENT専門クリニック、外来手術センター(ASC)、在宅医療環境)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化されています。競争環境の分析では、市場集中度、市場シェア、およびMedtronic plc、Stryker Corporation、Smith+Nephew plcなどの主要企業のプロファイルが提供されています。

レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 外来耳鼻咽喉科処置の急速な増加

- 4.2.2 生体吸収性材料の採用増加

- 4.2.3 抗凝固剤使用者における鼻出血の負担増加

- 4.2.4 機能的内視鏡下副鼻腔手術(FESS)件数の急増

- 4.2.5 病院の価値ベースの調達契約への移行

- 4.2.6 AIガイド付きタンポン膨張 & 圧力監視システム(新興)

-

4.3 市場の阻害要因

- 4.3.1 非吸収性パック除去後の不快感と痛み

- 4.3.2 高齢の多剤併用患者における再出血リスク

- 4.3.3 医療グレードキトサンのサプライチェーンの脆弱性

- 4.3.4 家庭用鼻出血キットの償還不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模 & 成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 非吸収性鼻腔パック

- 5.1.2 生体吸収性/生体再吸収性鼻腔パック

-

5.2 材料別

- 5.2.1 ポリビニルアルコール (PVA)

- 5.2.2 ポリウレタン

- 5.2.3 キトサン & 誘導体

- 5.2.4 カルボキシメチルセルロース (CMC)

- 5.2.5 ゼラチン/コラーゲン & その他

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 耳鼻咽喉科専門クリニック

- 5.3.3 外来手術センター (ASC)

- 5.3.4 在宅医療施設

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 メドトロニック plc

- 6.3.2 ストライカー・コーポレーション

- 6.3.3 スミス・アンド・ネフュー plc

- 6.3.4 サミット・メディカル (イノビア・メディカル)

- 6.3.5 テレフレックス・インコーポレイテッド

- 6.3.6 オリンパス株式会社

- 6.3.7 ボストン・メディカル・プロダクツ

- 6.3.8 ヘモスタシス LLC

- 6.3.9 ビーバー・ビジテック・インターナショナル (BVI)

- 6.3.10 ローマン&ラウシャー

- 6.3.11 ネットワーク・メディカル

- 6.3.12 アクラレント (ジョンソン&ジョンソン)

- 6.3.13 メリル・ライフ・サイエンス

- 6.3.14 ダット・メディプロダクツ

- 6.3.15 アクティメッド

- 6.3.16 ファーストエイド・バンデージ・カンパニー

- 6.3.17 H&A メディカル・サプライ

- 6.3.18 フォーユー・メディカル

- 6.3.19 シュトゥッカート-ICMC

- 6.3.20 インターセクト ENT (メドトロニック)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

鼻腔パッキングデバイスは、耳鼻咽喉科領域において、鼻腔内の出血管理や手術後のケアに不可欠な医療機器でございます。その定義から種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的にご説明いたします。

まず、鼻腔パッキングデバイスの定義についてでございます。これは、鼻腔内に挿入され、主に鼻出血の止血、鼻腔・副鼻腔手術後の出血管理、滲出液の吸収、組織の圧迫・支持、そして癒着防止などを目的として使用される医療機器の総称でございます。鼻腔内の特定の部位に圧力をかけることで血管を圧迫し、出血を抑制する役割を担います。また、手術後の組織を安定させ、治癒過程をサポートする重要な機能もございます。

次に、鼻腔パッキングデバイスの種類についてでございます。これらは大きく吸収性と非吸収性に分類されます。吸収性パッキング材には、ゼラチンスポンジ、酸化セルロース、コラーゲン、ポリビニルアセタール(PVA)などが含まれます。これらは体内で徐々に分解・吸収されるため、抜去の必要がない場合が多く、患者様の負担を軽減できるという利点がございます。主に軽度から中程度の鼻出血や、手術後の軽微な出血管理に用いられます。一方、非吸収性パッキング材には、ワセリンガーゼなどのガーゼ類や、PVA、シリコン製のスポンジ、そしてバルーン型デバイスがございます。ガーゼは古くから用いられてきた方法で、薬剤を含ませて使用することもあります。PVAスポンジは水分を吸収して膨張し、鼻腔内で均一な圧迫効果を発揮します。バルーン型デバイスは、カテーテルに付属したバルーンを空気や生理食塩水で膨らませることで、強力かつ局所的な圧迫止血が可能で、特に重度の鼻出血や後鼻出血の管理に有効でございます。これらの非吸収性パッキング材は、一定期間留置された後に抜去が必要となります。さらに、抗菌剤や止血剤を含有させた特殊なパッキング材や、鼻腔の開存を維持するステント機能を併せ持つデバイスも開発されております。

用途についてでございますが、最も一般的なのは鼻出血の止血でございます。特に、通常の圧迫や電気凝固では止血が困難な重度の前鼻出血や、鼻腔の奥から出血する後鼻出血に対して、強力な止血効果を発揮いたします。また、鼻腔・副鼻腔手術後の管理においても極めて重要でございます。例えば、内視鏡下鼻副鼻腔手術後には、術後の出血を抑制し、滲出液を吸収することで感染リスクを低減いたします。さらに、術後の組織の癒着を防ぎ、鼻中隔矯正術後には鼻中隔を安定させる役割もございます。その他、鼻骨骨折などの外傷後の整復固定や出血止血にも使用されることがございます。

関連技術の進展も目覚ましいものがございます。生体適合性の高い材料の開発は、アレルギー反応のリスクを低減し、患者様の安全性を向上させております。また、抗菌剤や止血剤を徐々に放出する薬剤溶出型デバイスは、感染予防や止血効果の持続に貢献しております。形状記憶ポリマーを用いたデバイスは、挿入時は小さく、体温で膨張・変形することで、より正確かつ低侵襲な留置を可能にいたします。画像診断技術、特に内視鏡やCTとの連携により、パッキング材の正確な挿入位置や効果を確認できるようになり、治療の精度が向上しております。将来的には、3Dプリンティング技術を活用し、患者様個々の鼻腔形状に合わせたカスタムメイドのデバイスが開発される可能性もございます。

市場背景としましては、鼻腔パッキングデバイスの市場は、鼻出血の発生率の高さや、内視鏡下鼻副鼻腔手術の普及に伴い、安定した需要がございます。特に高齢化社会の進展は、鼻出血のリスクを高める要因となり、市場の拡大を後押ししております。主要な医療機器メーカーがこの分野に参入しており、製品の多様化と機能向上が進んでおります。最近のトレンドとしては、患者様の負担を軽減する吸収性パッキング材の需要が増加していること、抗菌・止血機能が付加された製品が普及していること、そして抜去時の痛みや不快感を軽減するための工夫が凝らされた製品(例えば、滑りやすいコーティングやより柔らかい素材)が注目されております。また、医療費抑制の観点から、コストパフォーマンスに優れた製品への関心も高まっております。

将来展望としましては、鼻腔パッキングデバイスはさらなる進化を遂げることが期待されております。より高性能な生体吸収性材料や、生体適合性、抗菌性、止血効果を兼ね備えた複合材料の開発が進むでしょう。センサーを内蔵し、出血量や圧力をリアルタイムでモニタリングしたり、薬剤放出を自動で制御したりする「スマートデバイス」の登場も視野に入っております。個別化医療の進展に伴い、3Dプリンティング技術などを活用した、患者様一人ひとりの鼻腔形状に完全にフィットするカスタムメイドデバイスが実用化される可能性もございます。これにより、より効果的で快適な治療が提供できるようになります。また、抜去不要なデバイスの普及や、抜去時の苦痛を極限まで軽減する技術、感染リスクをさらに低減する工夫は、患者様のQOL(生活の質)向上に大きく貢献いたします。将来的には、組織再生を促進する因子を組み込んだデバイスや、遠隔医療システムと連携し、デバイス留置後の患者様の状態を遠隔でモニタリングするシステムなども開発されるかもしれません。これらの技術革新により、鼻腔パッキングデバイスは、より安全で効果的、そして患者様に優しい医療を提供するための重要なツールとして、その役割を拡大していくことでしょう。