対艦ミサイルシステム市場:規模・シェア分析、成長トレンド、予測 (2025年~2030年)

対艦ミサイルシステム市場レポートは、発射プラットフォーム(艦船発射型、空中発射型、潜水艦発射型、沿岸防衛システム発射型)、射程(短距離、中距離、長距離)、速度(亜音速、超音速、極超音速)、誘導方式(アクティブ・レーダー・ホーミングなど)、弾頭の種類(榴弾など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

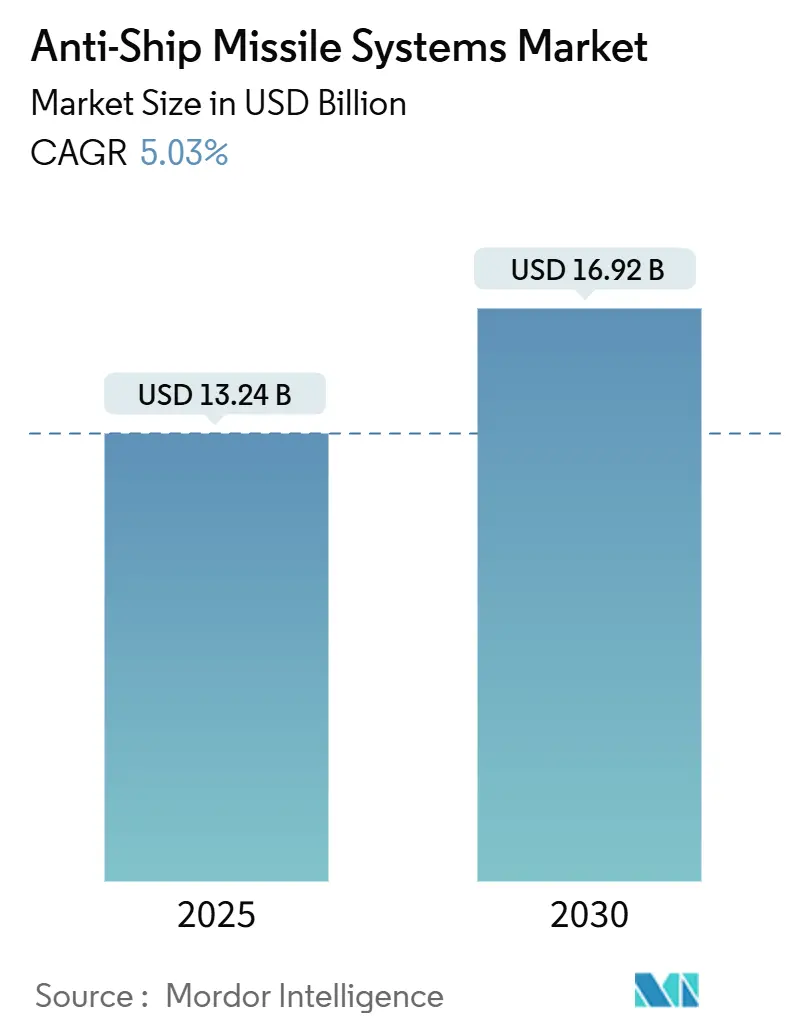

対艦ミサイルシステム市場は、2019年から2030年を調査期間とし、2025年には132.4億米ドルに達し、2030年には169.2億米ドルへと成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.03%です。この市場は、海洋境界紛争の激化による海軍の再軍備プログラムの加速、極超音速ミサイルやAIを活用した誘導技術の進歩、そして防衛省によるスタンドオフ兵器の優先順位付けという三つの主要な要因によって推進されています。

艦隊の近代化に伴い、海軍はライフサイクルコストを削減し、抑止力を強化する多プラットフォーム対応ミサイルファミリーの調達へと移行しています。しかし、主要請負業者の統合によりサプライチェーンが逼迫し、単一供給源のリスクが高まっているため、一部の同盟国は主要サブシステムの共同生産やライセンス生産を進めています。また、ネットワーク中心のターゲティングの進展により、市場は外洋海軍だけでなく、沿岸国も精密な沿岸砲台を海洋拒否のための手頃な手段と見なすようになり、市場が拡大しています。

主要な市場動向と洞察

市場を牽引する要因:

1. 世界の海軍艦隊近代化プログラムの拡大: 多領域にわたる脅威に対応するため、各国海軍は既存艦艇のアップグレードや新型艦艇の導入を積極的に進めています。これにより、ミサイルシステム、センサー、通信機器などの需要が増大し、市場全体の成長を後押ししています。特に、老朽化した艦隊の更新や、新たな戦略的要件を満たすための次世代艦艇の建造が、この傾向を加速させています。

2. 海洋境界紛争の激化と海軍の再軍備プログラムの加速: 南シナ海、東シナ海、北極圏などの戦略的に重要な海域における領有権主張の対立が激化しており、各国は自国の海洋権益を保護するために海軍力を強化しています。これにより、新型艦艇の調達、既存艦艇の武装強化、そしてより高度なミサイル防衛システムや攻撃能力の導入が進められています。

3. 極超音速ミサイルとAIを活用した誘導技術の進歩: 極超音速兵器の開発競争が激化しており、これにより既存の防衛システムでは対応が困難な新たな脅威が出現しています。これに対抗するため、より高速で精密な迎撃ミサイルや、AIを活用した高度なターゲティングおよび誘導システムへの投資が加速しています。これらの技術革新は、市場に新たな製品とソリューションをもたらしています。

4. 防衛省によるスタンドオフ兵器の優先順位付け: 敵の射程圏外から攻撃可能なスタンドオフ兵器は、現代の紛争において重要な役割を担っています。多くの国が、自国の防衛戦略においてスタンドオフ能力の強化を優先しており、これにより長射程巡航ミサイル、対艦ミサイル、空対地ミサイルなどの需要が高まっています。これは、特に非対称戦や領域拒否戦略において有効な手段と見なされています。

市場の抑制要因:

1. 厳しい予算制約と調達サイクルの長期化: 防衛予算は多くの国で依然として厳しい制約を受けており、特に高価なミサイルシステムや艦艇の調達には多額の費用がかかります。また、防衛装備品の開発から配備までのサイクルが長期にわたるため、技術の陳腐化リスクや、変化する脅威環境への対応の遅れが生じる可能性があります。

2. サプライチェーンの脆弱性と単一供給源のリスク: 主要な防衛請負業者の統合が進むことで、特定のサブシステムやコンポーネントの供給源が限られ、サプライチェーンの脆弱性が増しています。これにより、部品の供給遅延やコスト上昇のリスクが高まり、生産計画に影響を与える可能性があります。

市場機会:

1. 多プラットフォーム対応ミサイルファミリーへの移行: 海軍は、ライフサイクルコストを削減し、運用上の柔軟性を高めるために、複数のプラットフォーム(艦艇、航空機、潜水艦)で共通して使用できるミサイルファミリーの調達へと移行しています。これにより、開発コストの分担や、訓練・整備の効率化が図られ、新たな市場機会が生まれています。

2. 共同生産およびライセンス生産の増加: サプライチェーンの逼迫や単一供給源のリスクに対処するため、一部の同盟国は主要サブシステムの共同生産やライセンス生産を進めています。これにより、技術移転が進み、各国の防衛産業基盤の強化に貢献するとともに、新たなビジネスモデルが確立されています。

3. ネットワーク中心のターゲティングの進展と沿岸防衛市場の拡大: ネットワーク中心の戦術が進化するにつれて、市場は外洋海軍だけでなく、沿岸国も精密な沿岸砲台を海洋拒否のための手頃な手段と見なすようになり、市場が拡大しています。これにより、沿岸防衛システムや小型艦艇向けのミサイルシステムの需要が増加しています。

セグメント分析:

製品タイプ別:

ミサイルシステム市場は、対艦ミサイル、対空ミサイル、巡航ミサイル、弾道ミサイル、魚雷などに分類されます。このうち、対艦ミサイルセグメントは、海洋境界紛争の激化と海軍の近代化プログラムにより、最も急速に成長すると予測されています。特に、長射程で精密な誘導能力を持つ次世代対艦ミサイルの需要が高まっています。

プラットフォーム別:

市場は、水上艦艇、潜水艦、航空機、沿岸防衛システムに分類されます。水上艦艇セグメントは、艦隊の近代化と新型艦艇の建造が活発であるため、最大の市場シェアを占めると予想されます。潜水艦セグメントも、戦略的抑止力としての重要性が増していることから、着実な成長が見込まれます。

地域別:

北米は、米国が世界最大の防衛費を計上し、先進的なミサイル技術の開発と調達を積極的に行っているため、引き続き最大の市場シェアを維持すると予測されます。アジア太平洋地域は、中国、インド、日本、韓国などの国々が海軍力の増強と近代化を進めていることから、最も急速に成長する地域となるでしょう。欧州も、ロシアの脅威への対応やNATO加盟国の防衛支出増加により、安定した成長が見込まれます。

競争環境:

世界の海軍ミサイル市場は、少数の主要企業によって支配されており、競争は激しいです。主要な市場参加者には、Raytheon Technologies Corporation (米国)、Lockheed Martin Corporation (米国)、BAE Systems plc (英国)、MBDA (欧州)、Saab AB (スウェーデン)、Kongsberg Gruppen ASA (ノルウェー)、Rostec (ロシア)、Bharat Dynamics Limited (インド) などが含まれます。これらの企業は、新製品の開発、技術革新、戦略的提携、M&Aを通じて市場での地位を強化しようとしています。特に、極超音速兵器やAIを活用した誘導技術の開発競争が激化しており、研究開発への投資が活発に行われています。

結論:

世界の海軍ミサイル市場は、地政学的な緊張の高まり、海軍の近代化プログラム、そして技術革新によって今後も力強い成長を続けると予測されます。しかし、予算制約やサプライチェーンの課題も存在するため、企業はこれらの課題に対応しつつ、新たな市場機会を捉える必要があります。多プラットフォーム対応ミサイルファミリー、共同生産、そして沿岸防衛市場の拡大は、今後の市場成長を牽引する重要な要素となるでしょう。

本レポートは、対艦ミサイルシステム市場に関する包括的な分析を提供しています。まず、研究の前提条件、市場定義、および研究範囲を明確にした後、詳細な調査方法論が説明されています。主要な調査結果はエグゼクティブサマリーにまとめられています。

市場の全体像を把握する「マーケットランドスケープ」セクションでは、市場概要に加え、市場の成長を促進する主要因と阻害要因が詳細に分析されています。

市場の推進要因としては、世界的な海軍艦隊近代化プログラムの拡大、海洋領土紛争の激化に伴う防衛費の増加、長距離スタンドオフ精密攻撃能力への需要の高まりが挙げられます。また、新興国における沿岸防衛ミサイルバッテリーの採用増加、ネットワーク中心型ターゲティングおよびAI対応シーカー技術の進歩、ライフサイクルコスト削減を目的としたモジュール式多プラットフォームミサイルファミリーの開発も重要な要因となっています。

一方、市場の阻害要因としては、厳格な国際輸出規制とミサイル技術管理レジーム(MTCR)による制限、高い研究開発費とユニット調達コストが採用率を抑制していること、高度な対抗技術の急速な出現、ミサイル誘導におけるデュアルユース技術の制限とサイバーセキュリティの脆弱性が指摘されています。このセクションでは、サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析も行われ、市場の競争環境が多角的に評価されています。

「市場規模と成長予測」セクションでは、市場が発射プラットフォーム(艦船発射型、航空機発射型、潜水艦発射型、沿岸防衛システム発射型)、射程(短距離、中距離、長距離)、速度(亜音速、超音速、極超音速)、誘導方式(アクティブレーダーホーミング、赤外線ホーミング、その他)、弾頭タイプ(高性能爆薬、半徹甲弾、貫通弾)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国を含む)別に詳細に分析されています。

競争環境に関するセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、RTX Corporation、Lockheed Martin Corporation、The Boeing Company、MBDA、Kongsberg Gruppen ASA、Saab AB、Northrop Grumman Corporation、BAE Systems plc、Israel Aerospace Industries Ltd.、Rafael Advanced Defense Systems Ltd.、China Aerospace Science and Industry Corporation (CASIC)、LIG Nex1 Co., Ltd.、ROKETSAN A.S.、Thales Groupなど、主要企業の詳細なプロファイルが含まれています。

「市場機会と将来展望」セクションでは、未開拓市場や未充足ニーズの評価を通じて、将来の機会が提示されています。

レポートの主要な質問に対する回答として、世界の対艦ミサイル販売額は2030年までに169.2億米ドルに達し、年平均成長率(CAGR)5.03%で成長すると予測されています。対艦ミサイル需要において最も急速に成長している地域はアジア太平洋地域であり、海洋における緊張の高まりを背景に、2030年まで6.88%のCAGRで成長すると見込まれています。極超音速ミサイルは防御側の反応時間を1分未満に短縮するため、海軍は多層的な防空および電子防御に多額の投資を余儀なくされています。モジュール式ミサイルアーキテクチャへの移行は、共通の機体とプラグアンドプレイ方式のシーカーによりライフサイクルコストを削減し、能力更新を容易にするため推進されています。また、沿岸防衛バッテリーは、手頃な価格でエリア拒否能力を提供し、分散配置や隠蔽が可能であるため、小規模国家に信頼できる抑止力をもたらすことから人気が高まっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界の海軍艦隊近代化プログラムの拡大

- 4.2.2 海洋領土紛争の激化による防衛費の増加

- 4.2.3 長距離スタンドオフ精密攻撃能力への需要の増加

- 4.2.4 新興国における沿岸防衛ミサイル砲台の採用の増加

- 4.2.5 ネットワーク中心のターゲティングとAI対応シーカー技術の進歩

- 4.2.6 ライフサイクルコストを削減するためのモジュール式多プラットフォームミサイルファミリーの開発

-

4.3 市場の阻害要因

- 4.3.1 厳格な国際輸出規制とMTCRの制限

- 4.3.2 高い研究開発費とユニット調達コストが採用率を制限

- 4.3.3 高度な対抗策技術の急速な出現

- 4.3.4 軍民両用技術の制限とミサイル誘導におけるサイバーセキュリティの脆弱性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 発射プラットフォーム別

- 5.1.1 艦船発射型

- 5.1.2 空中発射型

- 5.1.3 潜水艦発射型

- 5.1.4 沿岸防衛システム発射型

-

5.2 射程別

- 5.2.1 短距離

- 5.2.2 中距離

- 5.2.3 長距離

-

5.3 速度別

- 5.3.1 亜音速

- 5.3.2 超音速

- 5.3.3 極超音速

-

5.4 誘導方式別

- 5.4.1 アクティブ・レーダー・ホーミング

- 5.4.2 赤外線ホーミング

- 5.4.3 その他

-

5.5 弾頭タイプ別

- 5.5.1 榴弾

- 5.5.2 半徹甲弾

- 5.5.3 貫通弾

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 イスラエル

- 5.6.4.1.3 エジプト

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 RTXコーポレーション

- 6.4.2 ロッキード・マーティン・コーポレーション

- 6.4.3 ボーイング社

- 6.4.4 MBDA

- 6.4.5 コングスベルグ・グルッペンASA

- 6.4.6 サーブAB

- 6.4.7 ノースロップ・グラマン・コーポレーション

- 6.4.8 BAEシステムズplc

- 6.4.9 イスラエル・エアロスペース・インダストリーズ社

- 6.4.10 ラファエル・アドバンスト・ディフェンス・システムズ社

- 6.4.11 中国航天科工集団公司 (CASIC)

- 6.4.12 LIGネクスワン株式会社

- 6.4.13 ロケッサンA.S.

- 6.4.14 タレス・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

対艦ミサイルシステムは、敵の艦船を標的として攻撃し、無力化または撃沈することを目的とした兵器システム全般を指します。これはミサイル本体だけでなく、発射装置、射撃管制システム、目標探知・追尾用のレーダーやセンサーなど、一連の関連機器と技術の総称です。その開発は第二次世界大戦後、特に冷戦期において、ソ連が西側諸国の強力な空母機動部隊に対抗するため、「飽和攻撃」という概念と共に急速に進展しました。現代の対艦ミサイルシステムは、高度な誘導技術、高速性、長射程、そしてステルス性を兼ね備え、海戦における主要な攻撃手段の一つとなっています。

対艦ミサイルシステムには、発射プラットフォーム、飛行プロファイル、速度、誘導方式など、様々な観点から種類が分類されます。発射プラットフォーム別では、艦船から発射される「艦対艦ミサイル」(例:ハープーン、エグゾセ)、航空機から発射される「空対艦ミサイル」(例:ペンギン、AS-4キッチン)、陸上から発射される「地対艦ミサイル」(例:NSM)、そして潜水艦から発射される「潜対艦ミサイル」(例:ハープーン)があります。飛行プロファイルでは、海面すれすれを飛行し、敵のレーダー探知を困難にする「シースキミングミサイル」が主流ですが、高高度から急降下するタイプや、両者を組み合わせた複合プロファイルを持つミサイルも存在します。速度別では、音速以下の「亜音速ミサイル」が一般的ですが、迎撃を困難にする「超音速ミサイル」(例:ブラモス)や、マッハ5を超える「極超音速ミサイル」(例:ツィルコン)の開発・実用化が進んでいます。誘導方式としては、ミサイル自身がレーダーを発信して目標を追尾するアクティブ・レーダー・ホーミングが広く用いられるほか、発射母体が目標を照射するセミアクティブ・レーダー・ホーミング、目標の熱源を追尾する赤外線ホーミング、そして中間段階で慣性誘導やGPSを用いる複合誘導方式などがあります。

対艦ミサイルシステムの主な用途は、敵艦隊の阻止・撃破にあります。これは、敵の海上戦力を無力化し、自国の海上優位を確保するための最も直接的な手段です。また、敵の海上交通路(SLOCs)を遮断し、補給や増援を阻止する戦略的な役割も担います。沿岸防衛においては、陸上から発射される地対艦ミサイルが、自国の沿岸に接近する敵艦船を阻止する重要な手段となります。さらに、比較的小規模な海軍や沿岸国が、より強力な海軍に対抗するための「非対称戦力」としても活用され、特定の海域への敵の接近を阻止する「領域拒否・接近阻止(A2/AD)」戦略の中核をなす兵器システムとして、その重要性が増しています。

対艦ミサイルシステムの性能を支える関連技術は多岐にわたります。ミサイル本体のレーダー反射断面積(RCS)を低減し、探知されにくくする「ステルス技術」は、現代のミサイル開発において不可欠です。敵のレーダーや通信を妨害する「電子戦技術(EW)」は、ミサイルの生存性と命中精度を高めます。複数のセンサー、プラットフォーム、ミサイルシステムが情報を共有し、連携して攻撃を行う「ネットワーク中心の戦い(NCW)」の概念は、対艦ミサイル攻撃の効率と効果を飛躍的に向上させます。目標識別、経路最適化、対抗策の自動選択などには「AI・機械学習」の導入が進んでいます。GPS、慣性航法装置(INS)、地形追従レーダー、画像認識などによる「精密誘導技術」は、命中精度を極限まで高めます。ターボジェット、ラムジェット、スクラムジェットなどの「推進技術」は、ミサイルの射程と速度を向上させます。貫通弾頭、成形炸薬弾頭、多目的弾頭といった「弾頭技術」は、目標の種類に応じた最適な破壊効果をもたらします。また、チャフ、フレア、デコイ、レーザー妨害など、敵のミサイルを欺瞞・無力化する「対抗策技術」も、システムの全体的な有効性を高める上で重要です。

対艦ミサイルシステムの市場は、地政学的緊張の高まり、特にインド太平洋地域における海軍力の近代化競争を背景に、活発な動きを見せています。主要なプレイヤーとしては、米国のロッキード・マーティン、レイセオン、ボーイング、欧州のMBDA、ノルウェーのコングスベルグ、ロシアの各設計局、中国の各企業、そして日本の三菱重工業などが挙げられます。市場の成長要因は、中国の海軍力増強への対抗、A2/AD戦略の重要性の増大、既存システムの老朽化に伴う更新需要、そして極超音速ミサイルなどの新技術開発競争にあります。現在のトレンドとしては、長射程化、高速化(特に超音速・極超音速化)、ネットワーク化による多機能化、ステルス性の向上、小型化・軽量化による搭載プラットフォームの多様化、そしてコスト効率の追求が挙げられます。各国は、自国の防衛戦略に合わせて、これらの要素をバランス良く取り入れたシステムの開発・導入を進めています。

将来展望として、対艦ミサイルシステムはさらなる進化を遂げると予測されます。最も注目されるのは「極超音速ミサイル」の実用化と普及です。これは既存のミサイル防衛システムでは迎撃が極めて困難であり、世界の軍事バランスに大きな影響を与える可能性があります。また、「AIと自律性」の向上により、目標選択や攻撃判断の一部をAIが行うシステムが登場するかもしれません。これにより、より迅速かつ効果的な攻撃が可能になる一方で、倫理的・法的課題も浮上します。多数のミサイルが連携して目標を飽和攻撃する「群れ(スウォーム)攻撃」の実現も視野に入っています。一方で、レーザー兵器などの「指向性エネルギー兵器(DEW)」によるミサイル迎撃能力の向上は、対艦ミサイルの有効性に対する新たな挑戦となるでしょう。ネットワーク化されたシステムは「サイバー攻撃」への脆弱性を抱えるため、その対策も重要になります。さらに、衛星による目標探知、追尾、誘導支援といった「宇宙空間からの支援」は、対艦ミサイルシステムの能力を一層高める要素となります。これらの新技術の登場は、国際的な軍備管理を複雑化させ、新たな安全保障上の課題を生み出すことになります。