防空システム市場の規模・シェア分析、成長トレンドと予測 (2025年~2030年)

防空システム市場レポートは、システム(ミサイル防衛システム、対空砲およびSAMシステムなど)、プラットフォーム(陸上、海上など)、射程(短距離、中距離、長距離)、サブシステム(兵器システム、射撃管制システムなど)、テクノロジー(運動エネルギー迎撃体など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

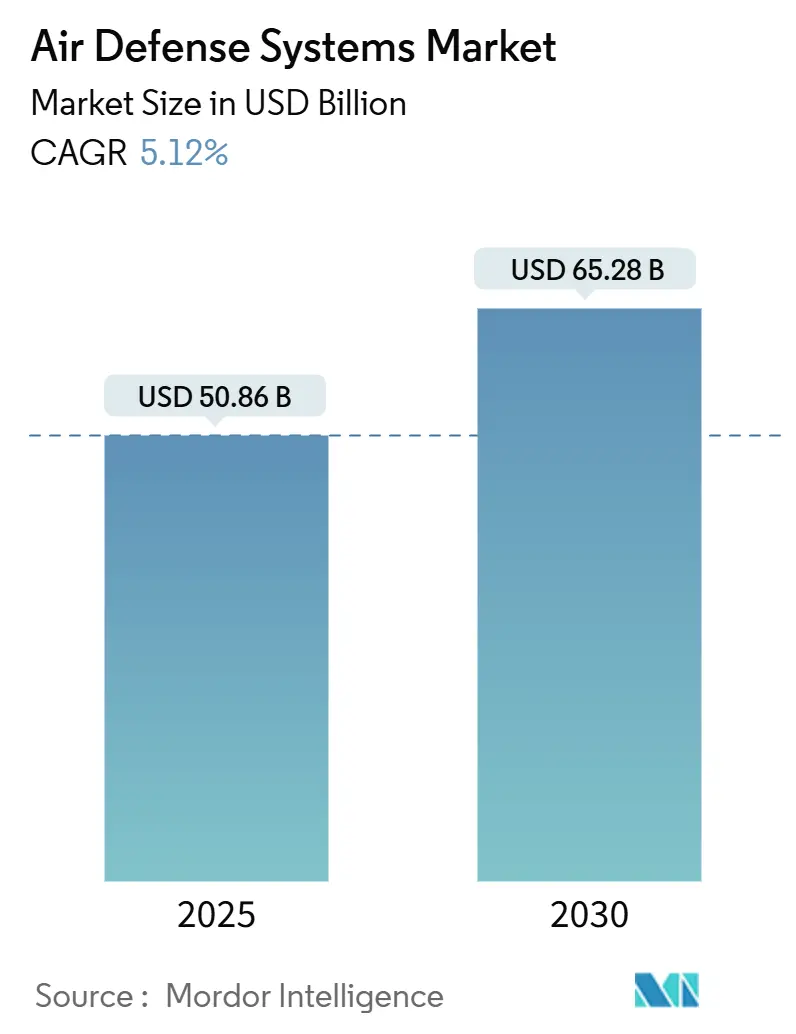

防空システム市場は、2025年には508.6億米ドルと評価され、2030年までに652.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.12%で推移する見込みです。この市場は、航空機中心の兵器から、極超音速滑空体、機動弾道ミサイル、低コストのドローン群に対抗する多層的なソリューションへと需要が変化しています。各国国防省は、統合アーキテクチャ、高出力マイクロ波エフェクター、AI対応の指揮ネットワークに予算を再配分し、交戦サイクルを短縮することを目指しています。北米が最大の購入市場である一方、アジア太平洋地域は領土紛争が調達と国産化を加速させているため、最も速い地域成長を記録しています。主要な契約企業は記録的な受注残高により数年間の見通しを維持していますが、半導体サプライチェーンのギャップや輸出管理体制が短期的な納入を抑制しています。

主要なレポートのポイント

* システム別: ミサイル防衛システムが2024年の防空システム市場シェアの51.85%を占め、主導的な役割を果たしました。対UAS(無人航空機システム)は2030年までに11.21%のCAGRを記録すると予測されています。

* プラットフォーム別: 陸上ベースのソリューションが収益の42.90%を占め、海上ベースのプラットフォームは2030年までに5.89%のCAGRで拡大すると見込まれています。

* 射程別: 長距離兵器が2024年の防空システム市場規模の40.50%を占めましたが、短距離システムは7.10%のCAGRで進展しています。

* サブシステム別: 兵器システムが2024年の防空システム市場規模の60.14%を占め、指揮統制(C2)が6.45%のCAGRで最も高い成長率を示すでしょう。

* 技術別: 運動エネルギー弾が2024年の収益の66.98%を占めましたが、高出力マイクロ波ソリューションは2030年までに11.04%のCAGRで上昇しています。

* 地域別: 北米が2024年の支出の37.90%を占めましたが、アジア太平洋地域は2030年までに7.90%のCAGRで成長すると予測されています。

グローバル防空システム市場のトレンドと洞察

促進要因

1. 統合防空ミサイル防衛調達の加速: 世界の軍隊は、センサーから射撃手への統合を重要視し、レーダー、電気光学センサー、エフェクターを単一の射撃管制エコシステムに融合させるオープンアーキテクチャの指揮ネットワークに資金を投入しています。ポーランドでの米陸軍の統合戦闘指揮システム(IBCS)の初期運用能力達成や、タレス主導のEISNETプログラムなどがその例です。ソフトウェアエンジニアリングとサイバーセキュリティに強いネットワーク能力が、入札結果を左右するようになっています。

2. 空中脅威の多様化とエスカレート: 極超音速滑空体は交戦時間を数秒に短縮し、宇宙ベースの赤外線衛星や開発中の滑空段階迎撃機への投資を促しています。同時に、1,000米ドル以下の低コストドローン群が指揮所や弾薬庫を脅かしています。軍隊は、運動エネルギーミサイルと高出力マイクロ波トラック、無線周波数ジャマーを組み合わせた多層アーキテクチャを調達し、脅威の規模に応じたコストで対応しています。

3. AIを活用したセンサーフュージョンによるステルス目標の探知確率向上: テラバイト規模の過去のレーダーリターンで訓練されたアルゴリズムは、地上、空中、宇宙センサーからの情報を相互に関連付け、以前は探知できなかった低視認性航空機を発見できるようになりました。ロッキード・マーティンのゴールデンドームプロジェクトや、ノースロップ・グラマンのAIモジュールを搭載した前方地域防空パッケージのアップグレードなどが進んでいます。AIは予測保守にも活用され、レーダーのダウンタイムを削減し、艦隊の可用性を向上させています。

4. 移動式指向性エネルギーSHORADの登場: 高出力マイクロ波およびレーザートラックが、飽和攻撃から前方基地を防衛するために運動エネルギーバッテリーに加わっています。米海軍の海上電磁レールおよびマイクロ波プログラムは2026年に最初の艦載ユニットを予定しており、レイセオンやエピラスも車両搭載型マイクロ波ポッドやレオニダスアレイをテスト・納入しています。

5. GaNベースAESAレーダーのコスト低下: GaN(窒化ガリウム)ベースのAESA(アクティブ電子走査アレイ)レーダーのコスト低下は、その普及を促進しています。

6. 対UASおよびポイント防衛への予算増: ドローン脅威の増大に伴い、対UASおよび特定の地点を防衛するための予算が増加しています。

抑制要因

1. GaNベースレーダーT/Rモジュールのサプライチェーンボトルネック: GaNはAESAレーダーに不可欠ですが、2024年には中国によるガリウム化合物輸出規制が供給を逼迫させました。米政府会計検査院は、西側の製造工場が軍事需要を満たすには新たな設備投資が必要であり、リードタイムが12~18ヶ月延びると警告しています。

2. ITARおよびMTCR輸出規制による新興国へのシステム販売制限: 米国の拡大された最終用途規制により、契約企業は各レーダーコンポーネントやデータリンクについて詳細なライセンスを申請する必要があり、コンプライアンス費用が増加し、取引完了が遅れています。これにより、一部の購入者は規制外のサプライヤーに目を向け、市場の統合が進んでいます。

3. 機動する極超音速目標迎撃における技術的・材料的課題: 機動する極超音速目標を確実に迎撃するための技術的および材料的な課題は、研究開発のリスクを高めています。

4. 電磁スペクトルの混雑による相互運用性の課題: 電磁スペクトルの混雑は、特にNATOや同盟国間での相互運用性に課題をもたらしています。

セグメント分析

* システム別: 対UASの成長がポートフォリオ構成を再形成

ミサイル防衛システムは2024年に264億米ドルを占め、市場を牽引していますが、対UASシステムは最も急速に成長しているセグメントであり、今後数年間で市場のポートフォリオ構成を大きく変えるでしょう。対UASシステムは、小型ドローンや無人航空機システム(UAS)の脅威の増大に対応するため、世界中で急速に導入が進んでいます。このセグメントの成長は、特に都市部や重要インフラの保護、国境警備、そして軍事作戦における新たなニーズによって推進されています。

* 地域別: アジア太平洋地域が市場をリード

アジア太平洋地域は、防衛予算の増加、地政学的な緊張の高まり、そしてミサイル防衛能力の近代化への投資により、ミサイル防衛システム市場において最大のシェアを占めています。特に中国、インド、日本、韓国などの国々が、自国の防衛能力を強化するために積極的にミサイル防衛システムを導入しています。北米地域も、米国がミサイル防衛技術の研究開発と配備に多額の投資を行っているため、引き続き主要な市場であり続けるでしょう。ヨーロッパ地域では、ロシアのウクライナ侵攻を受けて、ミサイル防衛システムの強化と共同防衛イニシアチブへの関心が高まっています。

主要企業

ミサイル防衛システム市場の主要企業には、Lockheed Martin Corporation、Raytheon Technologies Corporation、Northrop Grumman Corporation、Boeing Company、BAE Systems plc、Thales Group、MBDA、Rafael Advanced Defense Systems Ltd.、Israel Aerospace Industries (IAI)、Mitsubishi Heavy Industriesなどが含まれます。これらの企業は、技術革新、戦略的提携、そしてグローバルなプレゼンスを通じて市場での競争力を維持しています。

結論

ミサイル防衛システム市場は、地政学的な緊張、技術革新、そして新たな脅威の出現によって、今後もダイナミックな成長を続けると予想されます。特に、極超音速兵器やUASの脅威に対抗するための新たな技術開発と、国際的な協力が市場の主要な推進力となるでしょう。

本レポートは、世界の防空システム市場に関する詳細な分析を提供しています。市場の定義、主要な推進要因と阻害要因、市場規模の予測、技術動向、地域別の成長、競争環境などを網羅しています。

本調査における防空システム市場は、敵対的な航空機、ミサイル、ロケット、砲弾、無人システムを探知、追跡、無力化するためのレーダー、発射装置、射撃管制、指揮統制ノードを伴う、新規構築された統合型攻撃迎撃ソリューション、ミサイル、砲、指向性エネルギー兵器の全てを対象としています。レガシーセンサーのアップグレードや、迎撃層と連携しない単独の早期警戒レーダーは対象外としています。市場規模は、複数年度の予算総額ではなく、プログラムの納入価値に基づいて評価されています。

防空システム市場は、2025年には508.6億米ドルに達し、2030年までに652.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.12%です。

市場の成長を牽引する主な要因としては、統合防空ミサイル防衛調達の加速、空中脅威のスペクトル拡大、ステルス探知のためのAIを活用したセンサーフュージョン技術の進展が挙げられます。また、移動式指向性エネルギー短距離防空(SHORAD)システムの採用、GaN(窒化ガリウム)ベースAESA(アクティブ電子走査アレイ)レーダーのコスト低下、対無人航空機システム(C-UAS)およびポイント防衛に対する予算の増加も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。GaNレーダーモジュールのサプライチェーンにおけるボトルネック、ITAR(国際武器取引規則)やMTCR(ミサイル技術管理レジーム)といった厳格な輸出規制が新興国へのシステム販売を制限していること、そして、機動性の高い極超音速目標を確実に迎撃するための技術的および材料的な課題がR&Dリスクを増大させていることが挙げられます。さらに、電磁スペクトルの混雑が相互運用性の課題を引き起こしています。

本レポートでは、市場を多角的に分析するために、以下の主要なセグメントに分類しています。

* システム別: ミサイル防衛システム、対空砲およびSAM(地対空ミサイル)システム、対無人航空機システム(C-UAS)、対ロケット・砲弾・迫撃砲(C-RAM)

* プラットフォーム別: 陸上、海上、航空、宇宙ベースの早期警戒資産

* 射程別: 短距離、中距離、長距離

* サブシステム別: 兵器システム、射撃管制システム、指揮統制システム、その他

* 技術別: 運動エネルギー弾、高エネルギーレーザーシステム、高出力マイクロ波システム、電子戦(EW)ソフトキルソリューション

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ

特に、低コストで多数のドローン群に対抗できる高出力マイクロ波やレーザーシステムといった指向性エネルギー兵器が注目を集めています。AIは、マルチセンサーデータの融合、脅威の自動分類、交戦決定の迅速化において重要な役割を果たしており、極超音速や低観測性目標への対応に不可欠です。

地域別では、アジア太平洋地域が領土紛争や自国での近代化の動きにより、2030年まで7.90%のCAGRで最も速い成長を遂げると予測されています。システム別では、ミサイル防衛システムが2024年の収益の51.85%を占め、最大のカテゴリーとなっています。ITARやMTCRといった輸出規制は、一部の新興国への販売を制限し、これらの国々が規制の枠外のサプライヤーに目を向けることで、市場の集中度を高める要因となっています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。RTX Corporation、Lockheed Martin Corporation、Israel Aerospace Industries Ltd.など、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが提供されています。

本レポートは、一次調査(調達機関のプログラムマネージャー、退役防空将校、ティア1サブシステムサプライヤーのエンジニアへのインタビュー)と二次調査(防衛予算文書、SIPRI年鑑、企業提出書類など)を組み合わせた堅牢な調査手法に基づいています。市場規模の算出と予測には、トップダウンおよびボトムアップのアプローチが採用され、データは厳格な検証プロセスを経て毎年更新されています。Mordor Intelligenceの防空システム市場のベースラインは、他の調査機関との比較において、その信頼性が強調されています。本レポートでは、ライフエクステンションセンサーのアップグレードや複数年にわたる維持管理パッケージを含めず、新規ハードウェアの納入に厳密に焦点を当てています。また、契約段階での重み付けを適用し、毎年各変数を再評価することで、戦略的計画に信頼できるバランスの取れたベースラインを提供しています。

市場の機会と将来の展望についても分析されており、未開拓の分野や満たされていないニーズが特定されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 統合型防空・ミサイル防衛調達の加速

- 4.2.2 増大する空中脅威の範囲

- 4.2.3 ステルス探知のためのAI対応センサーフュージョン

- 4.2.4 移動式指向性エネルギーSHORADの採用

- 4.2.5 GaNベースAESAレーダーのコスト低下

- 4.2.6 対UASおよび点防衛のための予算増額

-

4.3 市場の阻害要因

- 4.3.1 GaNレーダーモジュールにおけるサプライチェーンのボトルネック

- 4.3.2 新興国へのシステム販売を制限する厳格なITARおよびMTCR輸出規制

- 4.3.3 機動する極超音速目標を確実に迎撃するための技術的および材料的課題、R&Dリスクの増大

- 4.3.4 電磁スペクトルの混雑による相互運用性の課題

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 買い手/消費者の交渉力

- 4.6.2 サプライヤーの交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 システム別

- 5.1.1 ミサイル防衛システム

- 5.1.2 対空砲およびSAMシステム

- 5.1.3 無人航空機対策システム (C-UAS)

- 5.1.4 ロケット弾・砲弾・迫撃砲対策システム (C-RAM)

-

5.2 プラットフォーム別

- 5.2.1 陸上型

- 5.2.2 海上型

- 5.2.3 航空型

- 5.2.4 宇宙ベース早期警戒アセット

-

5.3 射程別

- 5.3.1 短距離

- 5.3.2 中距離

- 5.3.3 長距離

-

5.4 サブシステム別

- 5.4.1 兵器システム

- 5.4.2 射撃管制システム

- 5.4.3 指揮統制システム

- 5.4.4 その他

-

5.5 技術別

- 5.5.1 運動エネルギー弾

- 5.5.2 高エネルギーレーザーシステム

- 5.5.3 高出力マイクロ波システム

- 5.5.4 電子戦 (EW) ソフトキルソリューション

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 イスラエル

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 RTX Corporation

- 6.4.2 Lockheed Martin Corporation

- 6.4.3 Israel Aerospace Industries Ltd.

- 6.4.4 Northrop Grumman Corporation

- 6.4.5 Thales Group

- 6.4.6 Saab AB

- 6.4.7 Rheinmetall AG

- 6.4.8 Leonardo S.p.A.

- 6.4.9 Kongsberg Gruppen ASA

- 6.4.10 The Boeing Company

- 6.4.11 ASELSAN Elektronik Sanayi ve Ticaret Anonim ?irketi

- 6.4.12 Hanwha Systems Co., Ltd.

- 6.4.13 Rafael Advanced Defense Systems Ltd.

- 6.4.14 L3Harris Technologies, Inc.

- 6.4.15 BAE Systems plc

- 6.4.16 MBDA

- 6.4.17 Diehl Group

- 6.4.18 Elbit Systems Ltd.

- 6.4.19 Bharat Dynamics Limited (BDL)

- 6.4.20 China Aerospace Science and Technology Corporation

- 6.4.21 MDA Ltd.

- 6.4.22 China North Industries Group Corporation (Norinco)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

防空システムとは、領空や重要施設、あるいは展開中の部隊を、航空機、巡航ミサイル、弾道ミサイル、無人航空機(ドローン)といった空中からの脅威から防護するための、探知、追尾、識別、迎撃、そして無力化までの一連の機能を持つ複合的な軍事システムを指します。これは単一の兵器ではなく、レーダーや光電子センサーなどの探知・追尾装置、脅威を評価し迎撃を指示する指揮統制システム、そしてミサイルや対空機関砲などの迎撃兵器が有機的に連携して機能するものです。その目的は、敵の航空攻撃を阻止し、自国の安全保障を確保することにあります。

防空システムには、その射程や迎撃高度、運用プラットフォーム、対象とする脅威の種類によって多岐にわたる種類が存在します。射程による分類では、まず「近距離防空システム(VSHORAD)」があり、携帯型地対空ミサイル(MANPADS)や短射程の対空ミサイル、対空機関砲などが含まれ、主に部隊や重要拠点の近接防衛に用いられます。次に「短・中距離防空システム(SHORAD/MRAD)」があり、パトリオットミサイルシステムやNASAMSなどが代表的で、より広範囲の地域や中高度の脅威に対応します。そして「長距離防空システム(LRAD)」は、S-300/400/500シリーズやTHAAD、イージス・アショアなどが該当し、広大な領域の防衛や高高度、特に弾道ミサイル防衛において重要な役割を果たします。プラットフォームによる分類では、地上に配備される「地上配備型」、艦船に搭載される「艦載型」、そして戦闘機などの「航空機搭載型」があります。近年では、ドローンなどの小型・低速の脅威に対応する「対ドローンシステム(C-UAS)」も重要なカテゴリーとして浮上しています。

防空システムの用途は、国家の安全保障において極めて広範にわたります。最も基本的な用途は、自国の領空を侵犯する航空機やミサイルから国土、主要都市、政府機関、原子力発電所などの重要インフラ、そして軍事基地を防衛することです。また、海外に展開する自国部隊や同盟国部隊を、敵の航空攻撃から守るための「野戦防空」としても不可欠です。海軍においては、艦隊を敵の航空機や対艦ミサイルから防護するために、イージスシステムに代表される高度な艦載防空システムが搭載されています。さらに、近年ではテロ組織によるドローン攻撃など、非対称脅威への対応としても防空システムの重要性が増しています。これらのシステムは、平時においては抑止力として機能し、有事においては被害を最小限に抑え、反撃の機会を確保するための基盤となります。

防空システムの性能を支える関連技術は多岐にわたり、常に進化を続けています。脅威を探知・追尾するセンサー技術では、従来のパルスレーダーに加え、複数のアンテナ素子を電子的に制御する「アクティブ・フェーズド・アレイ(AESA)レーダー」が主流となり、同時に多数の目標を追尾し、高い精度で情報を取得できるようになりました。また、電波を発しない「パッシブレーダー」や、光学的・赤外線(EO/IR)センサーも、ステルス機や低空飛行する脅威の探知に貢献しています。これらのセンサーから得られた情報を統合し、脅威を識別、優先順位付けし、迎撃を指示する「指揮統制・通信・情報(C4I)システム」は、防空システムの「頭脳」として機能します。迎撃手段としては、様々な誘導方式(アクティブ・レーダー・ホーミング、セミアクティブ・レーダー・ホーミング、赤外線ホーミング、指令誘導など)を持つ地対空ミサイルが主力ですが、近接防衛には対空機関砲も用いられます。将来的には、レーザーや高出力マイクロ波などの「指向性エネルギー兵器(DEW)」が、低コストで多数の脅威に対処する手段として期待されています。さらに、敵の電子妨害に対抗する「電子戦(EW)」技術や、サイバー攻撃からシステムを守る「サイバーセキュリティ」も不可欠な要素です。近年では、人工知能(AI)や機械学習(ML)の導入により、脅威の自動識別、最適な迎撃手段の選択、意思決定支援の迅速化が図られています。

防空システムの市場背景は、世界的な地政学的緊張の高まりと、新たな脅威の出現によって大きく変化しています。ウクライナ紛争、中東情勢、インド太平洋地域の緊張など、各地で紛争リスクが高まる中、各国は防衛予算を増額し、防空能力の強化を急いでいます。特に、極超音速ミサイル、ステルス航空機、高性能ドローンといった先進的な空中脅威の拡散は、既存の防空システムでは対応が困難な場合があり、より高度で統合された防空ミサイル防衛(IAMD)システムへの需要が高まっています。市場の主要プレイヤーとしては、米国のレイセオン、ロッキード・マーティン、ノースロップ・グラマン、欧州のMBDA、イスラエルのラファエル、IAI、ロシアのアルマズ・アンテイ、日本の三菱重工業、韓国のハンファなどが挙げられます。これらの企業は、多層防御、モジュール化、スケーラビリティを重視したシステムの開発を進め、国際的な共同開発や輸出も活発に行われています。特に、ドローン対策としてのC-UAS市場は急速に拡大しており、既存の防空システムへの統合が進められています。

防空システムの将来展望は、新たな脅威への対応と技術革新によって大きく形作られるでしょう。最も喫緊の課題の一つは、マッハ5を超える速度で飛行し、複雑な軌道で機動する「極超音速兵器」への対応です。これには、より広範囲をカバーし、高速で移動する目標を正確に追尾できる新型センサー、迎撃機会を増やすための高速・高機動な迎撃ミサイル、そして迎撃タイミングを瞬時に判断する高度なC4Iシステムが求められます。また、多数のドローンが連携して攻撃を行う「ドローンスウォーム」への対策も重要です。これには、AIを活用した脅威の自動識別と優先順位付け、複数の迎撃手段を組み合わせた同時対処能力、そして指向性エネルギー兵器のような低コストで多数の目標に対処できる技術の導入が期待されます。AIのさらなる統合は、意思決定の迅速化、予測分析、自律的な防衛戦略の実現に貢献するでしょう。宇宙空間からの早期警戒・追尾能力の強化も、広域防空において不可欠な要素となります。一方で、これらの高度なシステムをサイバー攻撃から守るためのセキュリティ対策も、ますます重要性を増していきます。将来的には、コスト効率と性能のバランスを取りながら、多様な脅威に柔軟に対応できる、より統合的でインテリジェントな防空システムの開発が進められると考えられます。国際協力も、複雑化・高コスト化する防空システムの研究開発において、その重要性を増していくことでしょう。